道阻且长,剩者为王(下)—2015中国汽车后市场电商专题研究报告

2016-11-29易观智库

道阻且长,剩者为王(下)—2015中国汽车后市场电商专题研究报告

(接上期)

三、2015中国汽车后市场电子商务事件盘点

1.投融资事件

(1)后市场投融资规模分布—数量、规模远超去年

2015年汽车后市场电商行业的投融资热潮持续升温,公开可查的关于汽车后市场电商的投融资超过100起,并且有近一半投融资在1 000~5 000万人民币,有近三成的投融资超过5 000万人民币,无论在数量还是在规模上都远超2014年。其中,超过5 000万人民币的汽车后市场电商投融资项目中有31.8%为上门服务、22.7%为导流平台、18.2%为维修保养服务电商、13.6%为汽配用品B2B电商。2015年单笔最大金额融资为途虎养车网获得的来自愉悦资本、远东国际、汇勤、海通、君联资本、启明投资的C轮近1亿美元融资。

(2)后市场投融资情况分析—投资热度趋冷

2015年汽车后市场电商行业的投融资有超过五成为A轮前融资,超过三成为A轮融资;B轮及以上不到10%。汽车后市场电商投资已经逐步冷却。2015年底整个互联网行业已经呈现出“资本寒冬”的迹象,已获得易车、京东B轮融资的博湃养车也因资金断裂停止业务。据预测,2016年会有大批A轮及A轮之前融资阶段的创业型企业因资金断裂、没有合理的盈利模式而倒闭或被并购,最终退出市场;获得C轮及以上企业将会进一步拉大差距,扩大市场规模。

(3)后市场投融资模式情况分析—更多创新模式出现

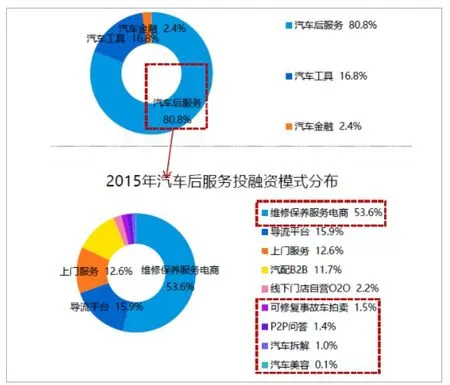

据统计分析,2015年汽车后市场电商行业的投融资有八成为汽车后服务项目(图14)。在汽车后服务获得投融资的项目中有一半为维修保养服务电商。2015年也出现了如可修复事故车拍卖、维修保养P2P问答、汽车拆解、汽车美容等创新O2O模式,并获得资本的关注。

(4)后市场投融资情况分析—停车O2O受关注

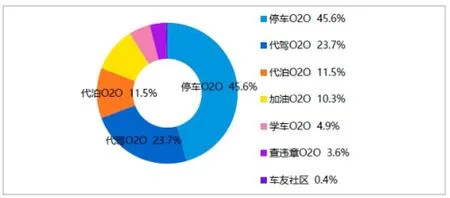

2015年汽车后市场电商行业的投融资有近二成为汽车工具类APP。在汽车工具类APP获得投融资的项目中有45.6%为停车O2O、23.7%为代驾O2O、11.5%为代泊O2O、10.3%为加油O2O、4.9%为学车O2O、3.6%为查违章O2O(图15)。

停车是车主消费者在汽车使用过程中的痛点,存在巨大的市场空间,停车O2O和代泊O2O项目当前大部分仍处在探索期,较成熟的商业模式以及大规模的市场还需要2~3年的成长。

图14 2015年汽车后市场电商投融资模式分布情况

图15 2015年汽车后市场汽车工具投融资模式分布情况

2.企业事件

2015年汽车后市场电商重要企业事件盘点如下:

4月阿里集团成立阿里汽车事业部;9月阿里汽配城正式上线,首推“同质件”验证平台,多个全球知名汽配品牌参与合作。6月途虎养车网获C轮近1亿美元融资,为目前后市场电商最大单笔融资;10月途虎养车于“双十一”期间,正式推出旗下兄弟平台“汽配龙”,开始涉足B2B汽配服务领域。9月上汽集团宣布全面进军汽车后市场角逐,推出覆盖用户养车、用车、卖车以及车务服务的“全生命周期”连锁实体服务品牌“车享家”。10月上门保养领域的弼马温、e保养、卡拉丁、摩卡爱车、携车网五家公司联合发起成立汽车后市场联盟。1-10月洗车O2O平台面临寒冬,包括云洗车、嘀嗒洗车、车8、赶集易洗车、e洗车、功夫洗车、我爱洗车等多家企业在今年年内终止经营。12月诸葛修车网宣布以60亿元的估值正式登陆新三板,成为中国汽车后市场第一股。12月汽车上门保养O2O平台博湃养车被传由于资金链断裂,公司业务全面停止。

3.行业事件

2015年汽车后市场重要行业事件盘点如下:

(1)交通运输部修改《机动车维修管理规定》

8月26日,交通运输部正式发布了《交通运输部关于修改〈机动车维修管理规定〉的决定》,其中最大亮点是出台了同质配件的官方定义,并且明确可以使用。

(2)《汽车维修技术信息公开实施管理办法》发布

9月25日,交通运输部等八部委联合发布《汽车维修技术信息公开实施管理办法》,并于2016年1月1日起实施。《办法》明确汽车生产者应采用网上信息公开方式,公开所销售汽车车型的维修技术信息。

(3)《汽车零部件的统一编码与标识》国家标准正式发布

9月11日,国家标准委批准发布了由中国物品编码中心、中国自动识别技术协会等单位起草的GB/T32007-2015《汽车零部件的统一编码与标识》国家标准,并于2016年正式实施。

(4)“汽服云”平台在天津试运行

10月26日,由中国汽车维修行业协会搭建的汽车维修“汽服云”平台上线,在天津试运行。

(5)电动汽车充电接口新国标发布

12月28日,国家标准化管理委员会发布电动汽车充电接口及通信协议新国标,于2016年1月1日起开始实施。

四、发展趋势

1.模式差异逐步缩小,竞争进一步加剧

2015年无论在维修保养服务领域,还是配件零售服务领域所涌现出的众多后市场服务电商,其主要的服务模式开始趋于同质化,例如维修保养平台从专注一项服务逐渐向全品类覆盖;汽配电商B2B、B2C都开始往建设供应链方向发展。

据预测,2016-2017年后市场电商平台之间的模式差异将进一步缩小,竞争还将加剧。企业的资金和技术实力,以及对于线下服务质量的标准化和把控能力、对供应链的管理整合能力等,将会是其在市场中长期生存发展的核心竞争力。

2.整合并购潮将开启,行业格局趋向集中

汽车后市场电商的创业窗口临近关闭,企业进入市场门槛正逐步提高。在资本寒冬期,马太效应开始显现:综合实力强的企业2016-2017年将进入规模爬坡期,将会有IPO出现;综合实力差的企业大部分将面临倒闭。而在此之前,汽车后市场资本市场将出现更多的整合并购现象。经历行业洗牌的汽车后市场的产业地图将逐步清晰,行业集中度也将逐步提高。

3.更多传统服务商寻求转型,拥抱互联网

目前在汽车后市场中,已有不少传统服务商与互联网企业寻求合作,例如现在已有超过一万家地方维修保养门店与途虎养车网、典典养车等汽车后市场电商企业合作,为用户提供线下服务。2016-2017年将有更多的传统服务商进行互联网战略转型,寻求更多的商业合作机会。

4.补贴模式熄火,竞争将转向基础建设

2015年众多洗车保养O2O企业因烧钱亏损而陆续倒闭的现象,为整个汽车后市场敲响警钟。事实证明,通过巨额的补贴政策来争取市场份额的策略难以让企业维持生存,唯有完善基础供应链的建设和覆盖,保证线下服务的质量,获取用户信任,才是后市场服务电商长久发展的关键。2016-2017年烧钱补贴状态将暂时熄火,而企业需要大量资金支持供应链建设。

5.电商将继续引导消费者习惯改变

根据中国汽车后市场电商消费者的用户年龄、收入、区域、学历、职业等方面属性分析如下:近八成为男性消费者,近六成为八零后,中等收入者为主,集中北上广深及省会城市,超过一半为大专及以上学历,近一半为自由职业、个体户、私营企业主。2015年汽车后市场电商的快速发展,已获得了众多消费者的关注和响应支持。消费者对汽车后市场电商的使用习惯开始产生。在未来两年,后市场电商的应用场景将更为广泛,以满足消费者的各项需求。

6.线下资源积累助传统企业发挥后发优势

2015年,一些后市场传统企业,如上汽集团、米其林等整车厂、零部件厂商在电商领域起步较晚,仍在完善供应链、布局线下服务门店的初期阶段。但考虑到这些企业所具备的供应链能力、议价能力、以及线下维修保养能力,其所建立的后市场电商平台在资本逐步回冷的阶段将体现出更强的生存能力。因此,拥有线下资源的后市场电商后发优势将开始显现,在5~10年内将会有传统企业转型后市场电商的巨头代表出现。