黄金白银波动溢出效应研究

2016-11-28伏天媛

□文/伏天媛

黄金白银波动溢出效应研究

□文/伏天媛

(辽宁对外经贸学院辽宁·大连)

黄金、白银作为货币属性存在于经济中已经是时过境迁的事情,但其作为投资产品在当下确深受广大投资者的欢迎。本文重点研究我国现货市场中黄金和白银的联动关系,选取上海黄金交易所2008年9月26日至2015年10月25日间黄金、白银现货价格数据,运用协整、格兰杰因果检验、脉冲函数方程等方法,分析黄金、白银现货价格之间的关系,并以此为广大投资者提供贵金属交易投资建议。

黄金现货;白银现货;协整检验;脉冲函数方程

收录日期:2016年9月29日

一、引言

2002年10月30日,上海黄金交易所正式成立,这是黄金白银等贵金属第一次以金融属性登上我国资本市场的舞台。黄金和白银作为贵金属产品,由于其特殊的属性一直受到国内外投资者的广泛关注。无论是各国的中央银行、国际间流动的机构资本还是个人投资者的投资资本金都不同程度的进入到这一市场中。黄金作为安全系数较高的投资商品,一直是投资者保值增值的首选,而白银作为黄金的替代品同样具有较强的货币、金融属性,在目前的贵金属市场中也很受投资者的青睐。由于白银自身价格较低,投资进入门槛低这一特点,致使近几年白银投资交易规模不断增长,出现井喷现象。并且由于贵金属市场价格不是由国家统一制定而是受到各市场因素共同影响,这一机制大大加剧了黄金和白银的价格波动,而且对企业及投资者都造成了极大的影响。与此同时,黄金、白银由于其各自属性上的不同,渐渐地出现了需求结构上的差异,因此对于黄金现货和白银现货之间价格波动是否存在相互关系,两者之间如何相互影响成为了现代投资领域研究的一个重要课题。

图1 Response of RAG to RAG

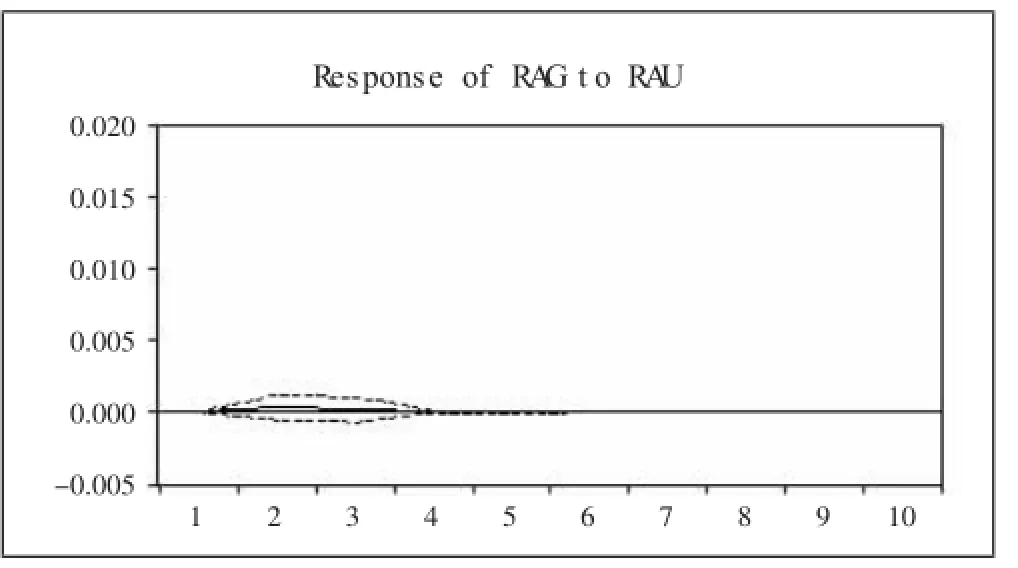

图2 Response of RAG to RAU

图3 Response of RAU to RAG

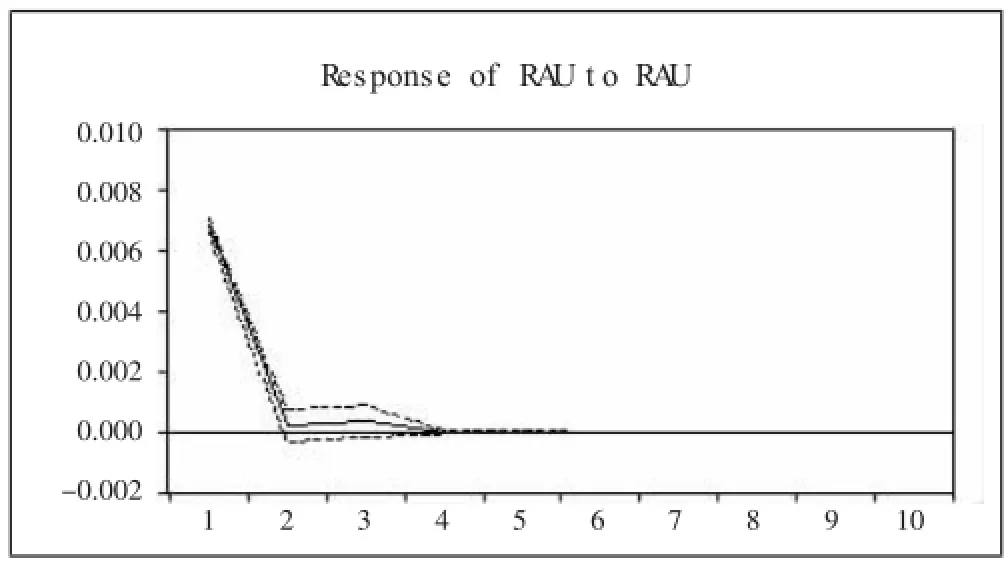

图4 Response of RAU to RAU

二、文献综述

国内外有很多学者对黄金、白银价格的相关性进行了研究。像Xu和Fung(2005)就曾对日本与美国的贵金属期货市场价格之间的波动溢出效应进行了研究,得出其价格波动存在着相互影响;Michael(2009)曾运用VAR与MGARCH-BEKK模型对东京商品交易所的橡胶、钯与汽油期货品种进行实证分析,指出三种期货品种相互作用,且橡胶期货与汽油期货都在一定程度上受到钯期货波动率变化的影响。而在国内,郑秀田(2009)同样就国内黄金市场的波动特征利用不同的模型进行了实证检验,结果表明,通过对不同模型的相比发现EGARCH(1,1)模型能够更好地拟合价格的波动,并且其还指出我国黄金市场上存在显著地非对称效应,就是说当消息面发生变化时,其变动的方向会对价格波动程度及幅度有很大的影响。孙兆学(2008)同样运用E-GARCH模型对我国黄金现货价格的波动率及其风险特征进行研究,通过实证得出其波动聚集特征的存在。而刘澄、张均东(2007)也通过分析黄金和白银价格的线性特征,得出两者之间具有线性相关性的结论,并且指出两者的长期变动趋势基本保持一致。曾建华、王烨(2007)利用分段数据进行研究,具体分析了国内外不同市场上黄金现货价格的波动,其利用份额信息模型进行实证研究,指出我国上海黄金交易所的贵金属价格发现功能的缺陷。

综上所述,分析国内外关于黄金白银现货关系的有关研究,我们可以发现以往的研究多是对黄金价格的波动性进行分析,有关黄金和白银的动态相关性研究相对匮乏。对于黄金市场与其他市场价格波动的实证研究,绝大多数都是在国内市场与国外市场之间进行比较研究的,对于国内市场上黄金白银的联动关系研究相对较少。本文正是基于这样的现状,着重于对国内黄金、白银现货市场价格的分析,同时对于其相互的影响机制给出进一步的解释。本文的创新之处在于从不同市场参与者的角度对这一现象给出解释,并给出对应的政策、投资建议。

三、实证研究

本文主要研究我国贵金属现货市场中,黄金与白银价格波动的联动关系及其波动溢出效应。因此,我们选取上海黄金交易中心2008年9月26日至2016年10月25日期间黄金、白银的现货价格,剔除个别没有数据的日期,共得到1,721个日数据。具体选取日收盘价作为当天行情的代表。

对数据进行直观分析,可以得出黄金、白银现货价格的大体趋势基本一致,为了进一步分析两者之间的关系,先对数据进行简单的处理,对基本数据取对数求出收益率,得到黄金、白银现货价格收益率,可以看出两者的收益率存在一定的差异。为了更深入的分析问题,先对收益率数据进行平稳性检验,结果显示黄金与白银现货收益率都是平稳序列。进一步研究两者之间的相互关系,检验两数据的协整关系,结果证明两品种在5%显著水平下,具有协整关系(p=0.0001),与前人所得结论相一致。

据此,对两数据做格兰杰因果检验结果得出:在10%的显著水平下,黄金变量能Granger引起白银变量;反之,白银变量不能Granger引起黄金变量。也就是说,黄金现货价格收益率的波动能引起白银现货收益率的波动,而白银现货收益率的波动不能引起黄金现货收益率的波动。为了更进一步地探究其引导的过程,继续对两现货价格收益率数据做脉冲响应函数,其结果如图1~图4所示。(图1~图4)

由图1~图4可以看出:滞后一期白银现货价格对当期白银现货价格存在正的影响,其影响值为0.02,而当期黄金现货对于当期白银现货存在正影响,影响值为0.01,但是当期黄金现货对下一期白银现货却存在较小的负影响;同样,滞后一期黄金现货价格对当期黄金现货价格存在正影响,影响值为0.008;而当期白银现货价格对于当期黄金现货价格不存在影响关系,反而在第二期出现正的影响作用,但是这种正影响并不显著趋近为零。对比四个脉冲响应函数的结果,可以发现黄金现货价格的波动对于白银现货价格的波动有显著的正影响;而白银现货价格对于黄金现货价格没有影响关系,反而白银自身滞后一期价格对于当期的影响作用更大。

四、结论

本文选取上海黄金交易所上市交易的黄金及白银现货为样本,利用Granger因果检验及脉冲响应函数对两品种价格之间的影响进行分析,得出结论:

第一,黄金现货与白银现货价格之间存在长期的协整关系。单位根检验可得两序列都是平稳序列,并且Johanse协整检验证明两者之间存在长期的协整关系,其价格变化和趋势具有长期一致性。分析产生这种现象的原因,很可能是由于黄金、白银同样具有货币避险属性,都是投资者保值投资时会投资的品种。

第二,黄金现货价格是引起白银现货价格波动的因素。格兰杰因果检验可得黄金现货是引起白银现货价格波动的原因,分析其原因主要有两点:其一,黄金作为国际储备的重要组成部分,其避险属性要远高于白银;其二,黄金的交易规模要远大于白银。

第三,白银现货价格的波动不是引起黄金现货价格波动的因素。这主要是因为在当前的贵金属市场中,白银以工业属性进行交易的规模不断增强,其避险功能渐渐趋弱,也因此造成了白银价格的波动不能对黄金价格波动产生影响的特点。

第四,白银现货自身的价格对未来价格的形成具有显著的影响。脉冲函数检验得出前一期白银现货价格的变动会对后一期价格的波动产生较大的影响。这极有可能是由于白银现货市场不够完善,引起价格波动的信息不能及时被价格消化,出现反应不足的情况。

五、政策建议

总的来说,我国黄金现货与白银现货市场价格间存在密切的关系,两者之间交互影响现象表现明显,根据以上所得四点结论,本文得到以下启示及建议:

(一)在我国贵金属交易市场上,投资者可以根据黄金现货的价格预测白银现货的价格,同样也可以根据白银往期的价格去预测未来的价格。除此之外,由于黄金和白银同样是国际资金追逐的产品,因此在当前国际经济一体化的背景下,我们同样可以通过分析国外贵金属市场价格的变动趋势去指导投资。

(二)黄金是一种集货币、金融及商品属性于一身的特殊商品,它不仅可以作为全球支付的工具,而且也是非常重要的金融商品。无论在商品市场还是金融投资领域,许多人出于保值增值的角度去购买黄金。而白银作为黄金的替代品,同样具有货币及商品属性。只不过由于其自身价格较低、投资进入门槛低等特点导致其具有较强的投机性,表现为价格波动大、投资持续期短等特点。因此,市场上很多风险偏好的投资者尤其是投机者往往会选择白银进行投资,利用其远大于黄金的价格波动在现货及期货市场上快速套利。目前,市场上黄金与白银的价格整体趋势保持一致,但是由于白银工业属性的不断增强,其属性逐渐向商品偏移,而黄金的货币金融属性则更为突出。因此,在面对信息的冲击时,往往黄金对数据的反应更大一些。

(三)提高我国贵金属市场投资者水平。虽然当前黄金白银现货的市场交易已经走向成熟,但是由于其进入门槛低,投资所需资本金较少,导致我国贵金属市场投资者操作水平参差不齐,不能够达到理性投资引导价格趋向均衡发展,进而不能真正地发挥贵金属市场的规避风险、保值增值的作用。因此,提高我国贵金属市场投资者的水平就是我们刻不容缓的任务。而对于投资者素质水平的提高可以从纠正投资者投资理念,指导投资者制定与自身匹配的投资规划及风险阀值出发,与此同时,贵金属交易机构也要积极展开对相关金融产品的宣传。

除此之外,在交易所内部建立严密的监管机制,提高资源的有效配置。而对于政策的制定者来说,建立合理有效的监管体系可以有效地防范风险,降低风险事件的影响范围。

主要参考文献:

[1]Stephen Harmston.Gold as a Store of Value[R].World Gold Council Research Study No.22,1998.

[2]Lawrence C.Why is gold different from other asserts?An empiricalvestigation,Center for Public Policy study,World Gold Council,2003.3.

[3]许斌.黄金对美元和通货膨胀的对冲作用研究[J].特区经济,2010.4.

[4]余亮,周小舟.我国黄金期货与现货市场的价格变动和价格发现机制[J].上海金融,2009.4.

[5]郑秀田.基于GARCH类模型的我国黄金市场波动特征研究[J].中国物价,2009.10.

辽宁对外经贸学院校级青年课题项目(项目编号:2016XJLXQN003)

F832

A