北京地铁4号线与伦敦地铁PPP项目案例分析

2016-11-28杜盼盼韩陈林林晓言

杜盼盼 韩陈林 林晓言

(北京交通大学经济与管理学院 北京 100044)

北京地铁4号线与伦敦地铁PPP项目案例分析

杜盼盼 韩陈林 林晓言

(北京交通大学经济与管理学院 北京 100044)

北京地铁4号线和伦敦地铁都是通过公私合营(PPP)的方式与融资能力强、具有一定经验的社会资本合作,北京地铁4号线自2009年开通以来一直运行良好,伦敦地铁PPP项目在运营不到7年就宣布破产。运用比较分析方法从融资结构、运营管理和合同履行3个方面对北京地铁4号线和伦敦地铁进行分析,发现伦敦地铁失败的原因主要是其融资结构不合理、竞争机制不完善、契约精神缺失,并针对这些问题为以后PPP项目的实践提出3点建议: 1)在伙伴选择方面,引入竞争机制,项目公司市场化运营; 2)优化融资结构,合理分担风险; 3)强化契约精神,加强政府监管。

北京地铁;伦敦地铁;融资结构;运营管理;风险分担;公私合营(PPP)

随着社会经济的快速发展,巨大的交通需求与有限的财政资金之间的矛盾日益突出。从长期来看,PPP(公私合营)模式有利于缓解政府财政支出压力,为城市轨道交通建设形成可持续的资金投入机制,同时有利于提高公共产品或服务的质量和供给效率,发展空间广阔[1]。

1 案例概述

北京地铁4号线是我国轨道交通行业第一条采用PPP项目融资模式建设的运营线路,于2004年开始动工,2009年正式投入运营,项目至今运营良好,客流量不断增加,取得了阶段性的成功。在4号线项目中,北京市政府引入的社会资本方为香港铁路,其财务实力雄厚,2015年实现收入417.01亿港元、利润190.11亿港元,在建设及运营方面的专业能力突出,经验丰富。伦敦地铁作为古老而著名的地铁系统,承担着大伦敦市巨大的交通客流量,是世界上首个PPP项目,于2002年、2003年先后签订3份PPP合同,却在运营不到7年的时间就宣布项目破产。在伦敦地铁项目中,伦敦政府引入的社会资本方为两大联合体,资金雄厚,融资实力较强,都具有一定的专业能力和经验。

北京地铁4号线和伦敦地铁同样是PPP模式,都是与背景雄厚的社会资本合作,但伦敦地铁项目由于谈判过程不透明,在合同签订过程中风险分配不合理,在合同履行过程中私营企业积极性不高,项目中期结算达不成共识,最终导致了PPP项目的破产。因此,笔者以北京地铁4号线和伦敦地铁PPP项目为案例进行对比分析,为我国PPP模式在北京城市轨道交通中的应用提出建议。

2 PPP项目融资结构分析

2.1 北京地铁4号线

北京地铁4号线工程总投资153亿元,分为A、B2个部分:A部分主要为土建工程部分,投资额约为107亿元,占项目总投资的70%,由北京基础设施投资有限公司(以下简称“京投公司”)全资子公司4号线公司负责投资建设,属于政府投资部分;B部分主要包括车辆、信号、自动售检票系统等机电设备,投资额约为46亿元,占总投资的30%,由北京京港地铁有限公司(以下简称“京港地铁”)负责投资建设。京港地铁成立于2006年1月,注册资本为13.8亿元人民币,由京投公司、香港地铁公司和首创集团按照2 ∶49 ∶49的出资比例组建。

项目竣工后,京港地铁与4号线公司签订《资产租赁协议》,以取得A部分资产的使用权,在30年特许经营期内,京港地铁将追加投资32亿元用于设备的更新和维护,并支付A部分租赁费用15亿元。京港地铁公司负责地铁4号线的运营管理、全部设施(A、B两部分)的维护和除洞体外的资产更新以及站内的商业经营,通过地铁票款收入即站内商业经营收入回收投资。特许经营期结束后,京港地铁公司将B部分项目设施无偿移交给北京市政府,将A部分项目设施归还给4号线公司。

2.2 伦敦地铁

伦敦政府在2002年12月和2003年4月分别与SSL,BCV和JNP签署了为期30年的公私合营(PPP)合同,三家私营公司主要负责不同线路地铁的维护和修复,其回报主要取决于业务绩效,而地铁的运营和票务依然由政府负责。伦敦地铁总投资大概160亿英镑,政府不直接出资,由项目公司SPV进行融资,采用债务与股权相结合的方式,第1个7.5年的财政资金来源如表1所示。

表1 伦敦地铁第1个7.5年的财政资金来源[2] 百万英镑

注:夹层债务是次级债的一种,处于股权和普通债务之间;

或有权益包括优先认股权,可转换债券,可转换票据。

从表1中可知,项目的资金来源大部分来自贷款,其中优先债券和备用债券占项目总投资的86%,由项目的私营公司作为股东购入股权的部分大约占项目总投资的4%,项目的资产负债率水平高于一般企业的资产负债率水平。

2.3 融资对比分析

北京地铁4号线和伦敦地铁都是公私合营形式,伦敦地铁项目融资结构主要是政府担保债务融资+股权融资,负债和权益的比例达到6 ∶1,从第1个7.5年的财政资金来看,如果合作项目宣告破产,意味着政府将要偿还95%的负债,而私营企业的损失并不大。项目风险分担不合理,使得政府在项目中的角色比较被动,监管不到位。另一方面,伦敦地铁项目中私营公司只负责基础设施的更新和维护,没有直接的利润收入,社会资本的投资回报只有通过政府付费才能实现,因此私营公司并没有降低维修成本的积极性,使得私营部门与政府之间的矛盾严重。

北京地铁4号线融资结构为政府投资+股权融资,政府和社会资本投资比例为7 ∶3,政府是项目的直接参与方,但并不对地铁公司的日常运营进行干涉,而是让其独立运营,保证了运营公司的效率。京港地铁2 ∶49 ∶49的股权没有绝对控股方,能够发挥各方优势,可调动股东积极性,各方合作组建的管理层也有利于发挥各自资源与经验优势[3]。

因此,从整体而言,伦敦地铁项目虽然解决了资金问题,但却没能保证效率,未能处理好项目的风险问题,造成公私矛盾严重,最终导致伦敦地铁以失败而告终。

3 PPP项目运营管理分析

3.1 北京地铁4号线项目运营

3.1.1 主要权利义务的约定

按照《北京地铁4号线特许经营协议》(以下简称“《特许协议》”)的规定,北京市政府对项目建设和运营过程进行监管,确保项目按期、按质完工和安全运营;在发生涉及公共安全等紧急事件时,市政府拥有介入权,以保护公共利益;特许公司违反《特许协议》规定的义务时,市政府有权采取包括收回特许权在内的制裁措施。政府出资的地铁公司在定价、运作模式、管理结构等方面受到政府全面的管制,而北京市政府仅拥有4号线定价权、建设和运营监管权以及特殊情况下的介入权[4]。

3.1.2 票价补偿机制

北京市地铁的票价政策由北京市政府统一制定,地铁4号线运营的收入包括相关广告费由京港地铁公司所有。在特许经营协议中根据风险共担原则,构建了票价差额补偿和收益分享机制。京港地铁公司的项目年收入如果低于测算水平,北京市政府会基于收益差额情况予以补偿,如果高于测算水平,京港地铁公司应将其差额的70%返还给政府。若实际人均票价低于协议规定的预测票价,政府将票价差额部分补贴给京港地铁;若实际人均票价高于协议规定的预测票价,政府将分享超过部分70%的收益。

3.1.3 客流补偿机制

客流风险由京港地铁和北京市政府共同承担,如果连续3年实际客流量都不及前期预测客流量的80%,政府应向京港地铁提供补贴,补贴额由双方协商决定,如果双方2年内没有达成一致,京港地铁有权提出终止协议。

3.1.4 合同履行

在确定回收期方面,按照8%的回报率计算,新建地铁项目30年财务净现值的总额约占总投资的30%,但是实际上北京地铁4号线回报率超过可行性研究报告中的预期回报率。项目专门聘请了国际上著名的客流量预测机构 MVA 公司对客流量进行预测,如表2所示。

表2 北京地铁4号线预测客流量

数据来源:京港地铁公司

在京港地铁正式开通运营以后,实际客流量与预测客流量有较大偏差,北京地铁4号线在运营第3年客流量已经达到3.5亿人次,高出2017年预测客流量0.73亿人次,2032年预测客流量0.23亿人次,而且北京4号线从运营至今,客流量一直呈上升趋势,截至2014年累计客流量已到达17.82亿人次。北京4号线的客流增长幅度远超预期,加之京港地铁高效的经营与管理,京港地铁实际收入水平远高于预测值,据香港地铁公司年报显示,北京地铁4号线在2010年亏损500万港元,2011年以后开始盈利。

3.2 伦敦地铁项目运营

3.2.1 主要权利义务的约定

伦敦地铁并没有设计和建设环节,私营部门通过招投标方式进入,负责地铁线路的维护和基础设施的供应,在享受政府优惠政策的同时履行合同义务。政府由投资者、决策者转变为监督者、协调者。在项目合同中,首先,伦敦政府负责地铁的售票定价,保证公共服务质量;其次,伦敦政府要对地铁的运营过程及运营安全标准体系进行监督,保障公共安全;再次,对于地铁经营过程中出现的公共突发事件,政府有责任及时处理,维护公共利益;最后,根据PFI合同,政府有权对特许经营公司的绩效进行考核并提出异议,必要时可以收回特许经营权。

3.2.2 票价机制

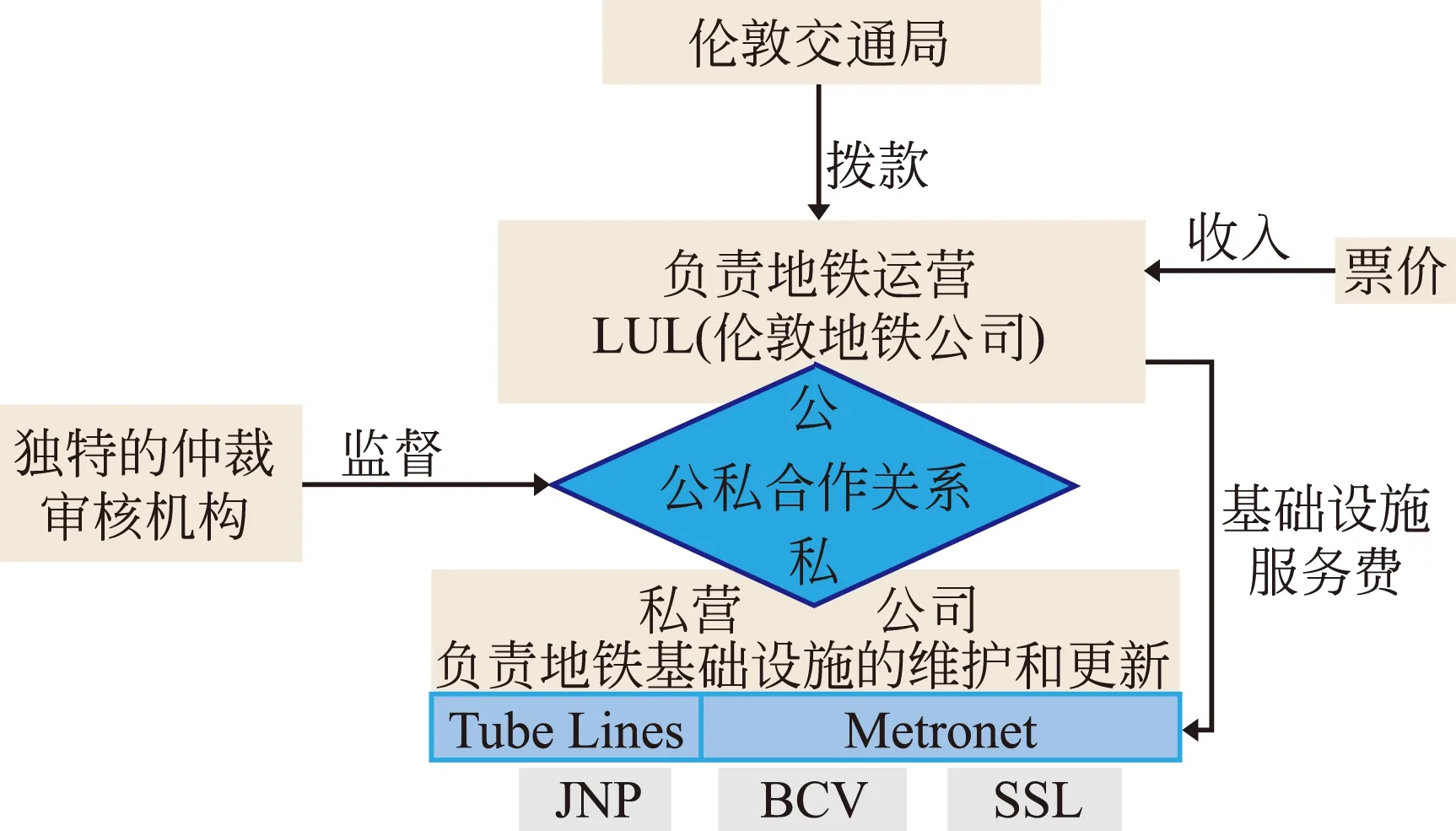

伦敦地铁所有线路的票价由政府制定,地铁的运营收入全部归伦敦地铁公司所有,大概每年10亿英镑,收入和费用基本持平,可以维持公司的正常运营。伦敦交通部每年拨给伦敦运输交通局10亿~11亿英镑的交通补贴,伦敦运输交通局作为合同项目的政府方实施主体,将补贴款项拨给伦敦地铁公司并监督伦敦地铁公司和私营公司的资金使用效率,考核其服务水平。在每个7.5年,伦敦交通局根据绩效考核结果,经由LUL公司向项目公司支付基础设施维护服务费。在项目合同中,每个私营公司都要向伦敦地铁公司提交符合合同标准的安全性报告,如图1所示。

图1 伦敦地铁PPP模式

在图1中,独特的仲裁者是独立于政府和私营公司的。仲裁者的责任主要是:在每7.5年进行定期审查,协调合同双方关于应支付金额达成一致意见以及新增条款的审核;对于一些不可避免的不良事件的成本伦敦地铁公司如何补偿等[5]。

3.2.3 合同履行

伦敦地铁是一个复杂的项目,为了更好地激励私营公司,改善基础设施,项目的考核指标主要包括服务绩效(Service Performance)、财产绩效(Asset Performance)和乘客满意度(Customer Performance)3个方面,其中服务绩效主要是指修缮的轨道里程(见图2)、旅行时间、列车晚点大于15 min次数、扶梯的可用性和电梯的可用性等指标;财产绩效包括车辆2次故障间隔里程,轨道故障大于2 min的次数,扶梯、电梯平均2次故障间隔天数和工程超支数量等指标;乘客满意度主要包括列车服务满意度、列车和车站信息满意度、乘车安全保障满意度和乘车环境满意度等方面。

图2 私营公司修缮轨道里程数

从图2中可以看出,在2003—2010年间,私营公司修缮的轨道里程共有55 168.9 万km,计划完成量为58 096.4 万km,完成率大概达到94.9%,基本上达到合同要求。BCV、JNP和SSL三家公司对站点进行现代化改造的数量为31个、85个和30个,与计划完成量相比,完成率分别为58%、87%和40%,其中BCV和SSL完成率相对较低。而尽管合同期间伦敦地铁经常施工,顾客的整体满意度不高但并没有下降,在项目期间票价收入呈逐年上升趋势,如图3所示。

图3 伦敦地铁绩效(资料来源:伦敦交通部年报)

从整体上看,伦敦地铁项目在合作期间,私营公司项目进度没有达到政府要求,但其整体完成任务量在可接受范围内。Metronet联合体在选择供应商方面没有充分引入市场竞争机制,采用内部供应链方式导致成本严重超支,在2008年不得不宣布破产。Tube Line联合体通过招投标的方式选择供应商,在三家私营公司中效率是最高的,完成的工作量是最多的,但由于政府结算的时候双方没有达成一致意见,在2010年宣布破产。

3.3 运营对比分析

在运作机制方面,北京4号线的票价机制和客流机制都体现了风险共担原则,降低了投资风险,使得社会资本有利可图,保证了社会资本的投资回报率。伦敦地铁项目,票价收入和地铁的更新与维护相剥离,而且私营企业参与过多,利益出发点各异,再加上管理者的更换,导致管理混乱、创新不足。

4 建议

通过对北京4号线和伦敦地铁PPP项目的实例分析,从项目融资结构、运作机制和合同履行方面总结PPP项目运作中的经验和不足,提出以下几点建议,旨在对未来PPP项目实践提供借鉴。

1) 在伙伴选择方面,引入竞争机制,项目公司市场化运营。制定规范化、标准化的PPP操作流程,使谈判过程透明化;建立良性的投资运营机制,不断引入新的供应商及承办商,降低项目成本;构建高素质的管理团队,建立和完善激励机制,提高私营部门的积极性。

2) 在融资结构方面,优化投融资结构,制定合理的风险分担机制。通过调整政府出资比例,降低项目资产负债率,本着互惠、双赢的理念,根据承担风险的能力分配风险,制定合理的风险分担机制。对于一些不可抗力,可以根据风险发生的实际情况,由政府部门和私营部门共同承担;对于一般风险,可以制定风险对照表,根据双方对风险的掌控力进行风险划分。

3) 在合同履行方面,强化契约精神,加强政府监管。政府方和社会资本方均应遵循契约精神,并制定不同程度的违约惩罚,将契约精神纳入政府考核指标。政府部门应调整自身的定位,扮演好监督者的角色,防止私营部门为了追求最大利益而放松安全标准,维护公共利益;同时,社会资本在享受政府的优惠政策时,积极履行合同义务,提供更优的服务、更高的效率,促进项目的顺利进行。

[1] 周正祥,张秀芳,张平.新常态下 PPP 模式应用存在的问题及对策[J].中国软科学,2015(9):82-95.

[2] National Audit Office.London Underground PPP: Were they good deals?[R].London,2004:1-54.

[3] 武树礼.城市轨道交通建设引入PPP模式研究:以北京地铁四号线为例[J].新视野,2014(6):47-51.

[4] 李沫萱,张佳仪.北京地铁四号线的产权关系及其经营模式分析[J].北京交通大学学报(社会科学版),2010(2):58-61.

[5] 王灏.伦敦地铁PPP模式仲裁机制[J].中国投资,2005(4):111-112.

[6] 叶晓甦,徐春梅.我国公共项目公私合作(PPP)模式研究述评[J].软科学,2003(6):6-9.

[7] 尹浩东,李得伟,葛喜俊.伦敦地铁的运营管理模式[J].都市快轨交通,2014,27(4):122-124.

[8] 王铁山.PFI 项目融资: 英国和日本模式的比较研究[J].经贸实务,2008(1):49-52.

[9] 王俊豪,金暄暄.PPP模式下政府和民营企业的契约关系及其治理:以中国城市基础设施PPP为例[J].经济与管理研究,2016(3):62-68.

[10] 周蕾.走向破产的英国伦敦地铁:中国地铁未来发展之鉴[J].国际工程与劳务,2014(6):14-16.

[11] 中国财政学会公私合作(PPP) 研究专业委员会课题组,贾康,孙洁.北京地铁四号线PPP项目案例分析[J].经济研究参考,2014(13):56-61.

[12] National Audit Office.Are the public private partnerships likely to work successfully?[R].London,2004

[13] Louise Butcher.London Underground after the PPP[R].London,2012.

(编辑:曹雪明)

A Comparative Analysis of PPP Projects of Beijing and London Metro Systems

Du Panpan Han Chenlin Lin Xiaoyan

(School of Economics and Management, Beijing Jiaotong University, Beijing 100044)

Beijing Subway Line 4 and London Underground both cooperate with the social capital with strong financing capacity and extensive experience by way of PPP. Beijing Subway Line 4 has been running well since its opening in 2009, while London PPP project was declared bankruptcy in less than seven years of operation. This paper analyzes Beijing Subway Line 4 and London Underground mainly from the three aspects of financing structure, operation mechanism and the performance of the contract, finding that unreasonable financing structure, imperfect competition mechanism and lack of contract spirit are the main causes for the failure of London Underground. To solve these problems, the author puts forward three suggestions: 1) competition mechanism should be introduced in partner selection and the operation of project companies should be market-oriented; 2) the financing structure should be optimized and risk-sharing rationalized; 3) the spirit of contract and government regulation should be strengthened.

Beijing subway; London underground; financing structure; operation and management; risk sharing; PPP (Public-Private Partnership)

10.3969/j.issn.1672-6073.2016.05.008

2016-05-27

2016-06-23

杜盼盼,女,硕士研究生,主要研究方向:轨道交通、区域经济,ppdu14@163.com。

北京市哲学社会科学基地重点项目(15JDJA083)

U231;F276.2

A

1672-6073(2016)05-0041-05

林晓言,女,教授,硕士生导师,主要研究领域:运输经济学、技术经济学、公共经济学。