企业社会经济责任分析

2016-11-24常铭任丽静

常铭+任丽静

摘 要:企业的社会责任近年来在国内备受关注,而避税天堂的存在对企业的社会责任的履行产生了重要的影响。本文意在探讨我国在避税地进行注册的上市公司的经济责任履行状况,最后得出了避税天堂的存在对企业经济责任的履行造成了影响,并且提出我们的建议。

关键词:避税天堂;企业社会责任;实际税负

一、避税天堂的背景

(一)避税天堂形成的原因。20世纪以来,在历经战火洗礼的全球经济迎来了全球化,避税天堂如雨后春笋般,不仅数量增多,而且呈现出全球化建立的趋势。究其原因,主要有以下几个方面:

1、历史原因。资本主义垄断时期的殖民地势力弱小的国家、地区受到经济的侵略,使其经济制度,税收制度受到严重破坏。独立之后发展经济,巩固主权的愿望强烈。并且这些地方多为较小的沿海国家和内陆小国,交通便利,气候宜人,同时倚靠经济发达的国家。[1]

2、经济全球化的影响。随着全球政治经济文化的发展,各国联系日益密切,企业的活动规模逐渐扩大,涉及的资金规模也不断扩大,巨大经济收益下的税收负担也较往日沉重。为了减轻赋税,各国企业和个人对避税天堂产生了极大的需求,促使避税天堂数量开始增多。

(二)开曼群岛的介绍。位于北美洲的开曼群岛,是仅次于纽约、伦敦、东京和中国香港的世界第五大金融中心,与英属维尔京群岛、百慕大并称为三大离岸注册地。开曼符合经合组织(OECD)避税天堂具有的特点的描述,因此被OECD认定为避税天堂。开曼对于岛上的非居民公司的政策如下:

1、对相关收入免税,普遍的低税率或零税率。

2、相对宽松的金融监管环境。允许随时暂停公司,只要交年报费和年审费。

3、银行账户和税收信息的保密性。除了公司的名称,成立时间,是否处于营运状态等基本情况外,其余信息未经注册公司同意不会透漏。[2]

开曼宽松、自由、保密度高的企业监管环境引得大批中国知名企业在开曼注册。这些企业主要是以下几种,互联网创新型企业,新媒体、教育产业等。据统计,过去20年中,内地在香港上市的50家资产规模最大的家族企业,有44家注册地是开曼群岛。[3]

二、学界对企业社会责任的界定

当前学界对企业社会责任的具体定义尚没有统一的见解,被普遍认同的是两种理论。

(一)利益相关者理论。它的提出可以追溯到1984年,弗里曼出版的《战略管理:利益相关者管理的分析方法》一书,明确提出了利益相关者管理理论。即企业不再是单纯的关注股东的利益,应该结合社会的经济和政治环境等方面,考虑所有如债权人、消费者、供应商等利益相关者利益。

(二)金字塔理论。由阿奇·卡罗尔1979年提出来的,将企业的社会责任看成一种结构成分,主要关系到四个方面,即“企业社会包含了在特定时期内,社会对经济组织经济上的、法律上的、伦理上的和慈善上的期望”。这个理论也是本文探讨企业社会责任想要依从的观点。

根据OECD关于《有害税收竞争的报告》指出,全球90%以上的跨国公司通过在避税地进行注册,建立控股公司等形式的避税。[4]而企业选择在避税地进行避税的行为使母国利益受到了不同程度的损害,企业的社会责任也大打折扣。

因此本文中我们要着重探讨企业通过在避税地注册形成的避税行为,对其经济责任的履行有哪些影响。

三、案例一分析

(一)企业概况。M和Y是当前中国奶业的两大巨头,在品牌影响力、市场和国内所得税率等方面有相似之处。我们采用企业实际税负对比的方式对将注册地在开曼群岛的M企业和Y公司进行对比。

M公司为在开曼群岛注册成立的获豁免有限公司,子公司的主要业务是在中国从事乳制品生产及经营。根据中国企业所得税法,M在中国内地的业务中有部分子公司享受中国的税收优惠外,其他旗下企业的所得税率均为25%(2008年之前所得税率为33%)。2002年M集团成为开曼群岛上的注册企业。

N实业集团股份有限公司是目前中国规模最大、产品线最全的乳制品企业,也是国内唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的企业。1996年在上交所挂牌上市。伊利注册地是中国内蒙古自治区。

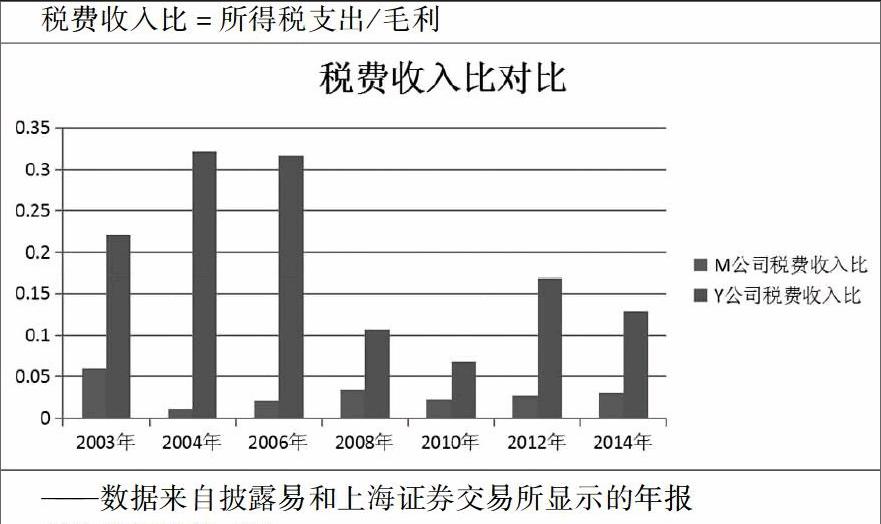

(二)M公司的数据分析。在两家企业的对比中,由于计算N股份的实际所得税负难度较大,因此我们选择税费收入比,即所得税支出/毛利,进行对比。税费收入比大表明企业承担的税收负担大。

税费收入比=所得税支出/毛利

——数据来自披露易和上海证券交易所显示的年报

对比数据分析可得:

1、我国企业于2008年开始适用25%的企业所得税,因此在2008年开始Y的税费收入比与往年相比出现了非常大的下降。

2、M公司2006年之后税费收入比呈现较为稳定的状态,比例在3%左右。

3、两家企业的税费收入比对比,我们可以明显看到在将注册地于2002年改至开曼群岛之后2003年起M公司的税费收入比就明显低于伊利,M公司承担的纳税责任没有履行到位。避税地的存在成为了企业避税的温床。

四、案例二数据分析

(一)企业概况。A公司为在开曼群岛注册成立的一家有限公司,为中国领先的体育用品品牌企业,A的主要业务是为于中国制造、买卖及分销体育用品。A的主要附属公司28家,其中18家在中国内地,其余公司在英属维尔京群岛、香港和日本均有注册。2007年在开曼群岛注册成功,同年在香港联交所上市。

(二)数据分析。国内当时年度的企业所得税率进行对比

对比数据分析可得:

2007年的实际税负较2006年大幅上升,但却稍低于优惠税率12%,是由于2005年及2006年享有税务豁免所致同时香港的银行存款所产生的利息收入属免税收入和国际品牌业务录得经营亏损。

2015年A税率突破我国税率,主要因为若干附属公司于本财政年度录得较强的业务增长,其溢利以所得税标准税率征税。

从以上对比看出,A的实际税负在2015年以前一直低于国内要求的企业所得税。2008年我国开始实行外资和内资企业相同的企业所得税率,此时A已于2007年2月份将注册地改至开曼群岛。

五、综合分析

通过M和N的税费收入比和A实际所得税负和国内法定水平的数据来看,案例一的税费收入比相差较大,在一定程度上减少了本企业的税收负担,案例二中数据的对比百分比相差较小,从企业的角度来说,可能年报数据不真实,或移民不为避税,而为开拓国际市场,从政府的角度来看,国内优惠力度加大,反避税成果显著。不论效果是否明显,但都对企业所得税的征收工作产生了影响。

从社会经济效率角度的看,由于企业的避税行为并没有创造额外的财富,并且大额避税导致的税务、公安机关的审查,使得社会其他部门也得对企业避税行为付出本可避免发生的成本和劳动。

从公共服务的角度看,企业享受着政府和其他机构的公共服务,因此有义务对他享受到服务的进行支付。但避税行为的产生和税款的逃避意味着企业并没有对它享有的服务进行对等的有偿支付。这就造成了企业经营成果与企业的经济责任的背离。

从公平角度看,无论是对于公共服务的提供者还是普通的国内企业,这些“大牌”的避税行为无疑产生了一种不公平的现象,会造成企业间的马太效应。

当然,我们也不能否认避税地的存在为“移民”到避税地的企业提供了走向国际化的“曲线”经营之路。A公司2007年开始在东欧、东南亚相继设立销售门市,2015年时A公司已经将销售地扩展到了中东地区。

六、总结及对策

企业通过在避税地进行注册,减少税收,降低实际税负,对各国税收产生了重要影响,同时企业作为经济社会的主体,在谋取企业自身利益的同时,应该更加注重企业社会责任的履行。于是我们提出以下建议:

企业重视税收方面的企业社会责任。在年报中,企业关于自己的企业社会责任的披露往往只包括慈善行为,形式单一。这表明企业没有意识到责任涵盖的范围之广。

企业合理利用避税地。避税地的存在使得跨国企业和希望走向国际的品牌提供了中转站。在促进经济全球化的过程中,避税地有不可磨灭的功劳。在当前我国品牌于国际品牌差距甚远的状况下,企业要合理利用避税地,帮助品牌走向国际。

税务机关反避税工作继续有效进行。避税地的存在造成税款的流失已经成为各国关注的焦点,我国更是在这方面积极的参与。参加OECD的反避税项目,参与制定BPES行动并且制定我国的反避税条例,都体现着我国政府对企业避税行为的监管。

参考文献:

[1] http://www.66law.cn/topic2010/gjbsdbmms/55211.shtml 2016年2月15日

[2] 骆祖春.《避税天堂的危害、整治与发展趋势》[M]现代经济探讨,2009:58

[3] 陈霖.摘录自《为何大批中国企业在中国注册》[J]国际商务财会,2015(04)2015(4):5

[4] 辛乔利、张潇匀.《避税天堂》.社会科学文献出版社,2012(05):