目标利润导向下的油田区块预算管理模式研究

2016-11-24杨文巧吴淑贤

杨文巧+吴淑贤

摘 要:国际石油竞争的加剧使得石油企业更加注重区块的整体效益。本文以油田区块为研究对象,构建了目标利润导向下的油田区块预算管理模式。以降低“低油价”下产量、成本、效益之间的矛盾,促进效益的最大化。

关键词:油田企业;目标利润;预算管理

一、引言

近年来,受国际油价大幅下跌的影响,油田企业效益下滑的压力空前加剧;另一方面,随着社会方方面面的转型与革新,作为社会重要组成部分的油田企业也不例外。在此双重背景下,为提高油田企业的效益,以油田区块为基本对象,建立起目标利润为导向的全面预算管理模式变得尤为重要。

二、国内外研究及启示

目标利润导向下的油田区块预算管理模式主要是对目标利润导向下的预算管理和以区块为基础的油藏经营管理理论的研究。国外油田企业对经营管理与预算管理的变革是同步进行的。20世纪80年代,国外油田企业开始应用油藏经营管理理论。国内对油藏经营管理的引进则是近十几年才开始的,国内学者石启新等(2001)根据油藏经营管理理论,提出应将油田企业管理的立足点下沉到区块,将生产管理与成本、效益管理有机地结合起来。随着油田开采难度的日益加大,效益对油田企业来说变得愈加重要,研究者们对油田区块效益的重视逐步加强。

三、目标利润导向下油田区块投入产出分析

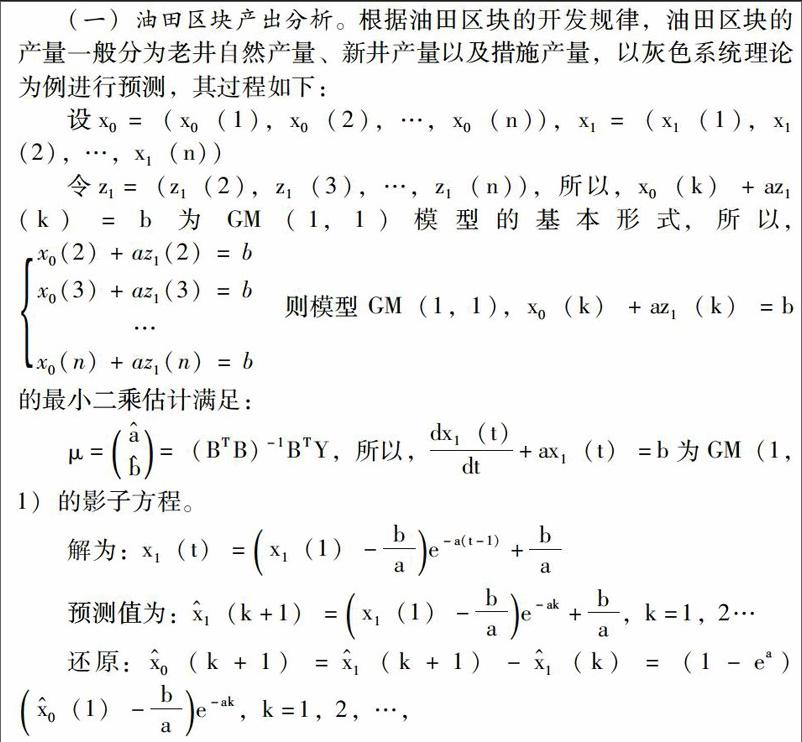

(一)油田区块产出分析。根据油田区块的开发规律,油田区块的产量一般分为老井自然产量、新井产量以及措施产量,以灰色系统理论为例进行预测,其过程如下:

(二)油田区块投入情况分析。油田区块的成本投入主要由区块操作成本、折旧、期间费用以及投资三部分组成。

1、区块操作成本分析。根据成本性态分析,区块的操作成本主要由固定成本和变动成本两部分构成:

区块操作成本=区块变动成本+区块固定成本=区块吨油变动操作成本×区块产量+区块固定操作成本

区块操作成本中固定操作成本和变动操作成本。其中区块固定操作成本基本保持不变;区块产量可根据产出分析得到;所以对区块操作成本的分析主要是对区块的吨油变动操作成本进行分析和预测。

2、期间费用分析。相比其它行业,油田企业的初期投入较大,因此折旧等期间费用在成本中占比重较大,同样运用灰色预测以及多元回归的方法,对油田区块的折旧等期间费用进行分析,其方法同产量分析类似。

3、投资分析。根据油藏经营管理理论,油田区块的投资根据油藏生命周期的变化而变化,且与区块产量之间具有一定的相关性,因此,通过灰色预测对区块吨油投资额进行分析,从而得出油田区块的总投资额:

总投资额=吨油投资额×区块产量

(三)油田区块效益分析。根据油田区块油气生产成本的构成,区块效益分析主要包括以下几部分:

1、产量:主要包括老井自然产量、措施产量和新井产量三部分,可根据产出分析得到。2、收入=产量×油价。3、区块操作成本=区块变动成本+区块固定成本=区块吨油变动操作成本×区块产量+固定操作成本。4、营业税金及附加=资源税+石油特别收益金+其他税金及附加。5、区块贡献毛益=收入—区块操作成本—营业税金及附加。6、期间费用:主要包括管理费用、财务费用等各项费用。7、利润=营业利润—期间费用—勘探费用等其它费用。8、吨油利润=利润÷产量

四、目标利润导向下的油田区块预算管理模式的构建

(一)目标利润导向下油田区块预算管理的事前编制

1、利润预算的编制。目标利润为导向的区块预算管理模式以目标利润为导向,对区块的总利润、总产量按照结构产量的标准在不同单元进行分配,并核算各个单元的利润、成本、产量情况,分别形成目标利润、目标成本以及目标产量。

2、产量及工作量预算的编制。将区块的产量根据利润最大化的标准在不同单元进行分配。

工作量预算主要包括实物工作量预算和业务工作量预算,首先根据不同的作业,按照产量预算的结果,确定实物工作量指标,并对区块的实物工作量指标进行统计,得出相应的实物工作量预算;而业务工作量预算则主要结合区块的地质特点,产量、生产工艺特点等,通过技术测定进行相应的业务工作量预算的编制。

3、成本预算的编制。区块成本的预算首先要对各项费用要素进行分析,针对不同类型的费用要素,采取适当的预算编制方法。

(1)生产性成本预算编制。对于生产性成本,是区块成本的主要组成部分,按照费用要素主要分为材料费、燃料费、人工成本、电费、水费以及其他费用等。生产性成本费用受产量和作业工作量的影响较大,所以应在成本动因分析的基础上,采用零基预算的方法进行预算的编制。确定区块各单元的作业,根据成本动因分析编制各个作业的成本,并进行汇总核算。

(2)非生产性成本预算编制。非生产性成本主要指折旧、摊销、分摊费用以及期间费用等,其中折旧、摊销由于每年变化不大,可以参照往前期间的数据,通过一定的分析修正,进行预算的编制。

(二)目标利润导向下的油田区块预算管理的事中管理。目标利润导向下的油田区块预算的事中管理主要是对区块预算的执行情况的监督,是对预算的动态的监控过程。事中管理通过以月、季度为单位对预算的分析调整,形成连续、动态的预算执行模式,从而确保预算的有效性和生产的合理性。

(三)目标利润导向下的油田区块预算管理的事后分析。油田区块的事后分析主要是对区块预算的执行情况进行评价与考核,以利润为主要指标分析各区块的预算的执行情况,找出高效与低效区块,针对性地分析其高效或低效的原因,找出生产过程中的产出不足与投入冗余,并提出对应的改进意见。

五、结论

本文将目标利润与区块预算管理相结合,构建了目标利润导向下的油田区块预算管理模式,改变了油田企业传统的以量定产的生产方式,减少了低油价下产量、成本、效益之间的矛盾,为油田企业降本增效提供了保障,同时提升了区块生命周期效益的最大化。

参考文献:

[1] 焦熠堂.试论油气田企业的全面预算管理[J].中国总会计师,2009

[2] 李济东等著.油气开采企业成本预算管理研究[M].石油大学出版社,2005

[3] 刘广生等.油田企业成本预算新思路:区块成本预算模式[J].财会月刊,2010