我国环保产业的技术创新能力分析

2016-11-23薛婕马忠玉罗宏杨占红冯慧娟裴莹莹吕连宏

薛婕,马忠玉,罗宏,杨占红,冯慧娟,裴莹莹,吕连宏

(1. 中国环境科学研究院,北京100012;2. 中国人民大学,北京100872;3. 国家信息中心,北京100045)

我国环保产业的技术创新能力分析

薛婕1,2,马忠玉2,3,罗宏1,杨占红1,冯慧娟1,裴莹莹1,吕连宏1

(1. 中国环境科学研究院,北京100012;2. 中国人民大学,北京100872;3. 国家信息中心,北京100045)

技术创新是环保产业发展的重要驱动力,在新常态下,对推动环保产业升级和转型尤为重要。基于第四次全国环保产业23 820家企业的环境技术研发情况调查数据,采用描述统计的方法,对2011年我国环保产业研发投入与技术创新成果状况进行分析,并定性分析了我国环保产业技术创新的影响因素,为决策者全面掌握环保产业的研发投入与产出提供依据。

环保产业;技术创新;研发投入;政策建议

DOI 10.15302/J-SSCAE-2016.04.004

一、前言

后危机时代,依靠创新和技术进步推动重大发展需求、提高有效供给,为大力发展战略性新兴产业并建立创新型国家提供支撑已成为各国共识[1]。环保产业作为我国战略性新兴产业之一,在总量保持高速增长的同时,面临着产业的升级与转型。由于环保产业涉及污染物处理处置、环保设施的建设与运营、废弃物综合利用、资源循环利用以及清洁生产等方面,涉及面广,技术水平要求高,必须建立在高科技的基础之上。技术创新不仅是环保产业形成发展的直接驱动力,也是环保产业取得突破性

进展的关键[2]。

“十三五”时期,我国经济从高速增长阶段向中高速增长阶段转变,从数量扩张型增长阶段向质量提升型增长阶段转变。在新常态下,后发优势的内涵、供给和需求条件发生变化,经济结构和增长动力等也将发生转变[3,4]。环保产业处于创新与变革的新时期,要完成升级和转型并实现长久的生存和发展必须依靠创新驱动,而研发投入是环保企业技术创新的重要支撑,研发水平直接决定着产业的发展能力和国际竞争力[5,6]。环保产业不仅要加大研发经费与人员投入,更要提高技术成果转化的效率。确保环保企业成为自主创新的主体、引导企业将资金投入到核心技术的创新上,首先需要对我国环保产业研发投入与技术创新成果的现状进行全面了解。本文基于第四次全国环保产业23 820家企业的环境技术研发情况调查数据,采用描述统计的方法,对2011年我国环保产业研发投入与技术创新成果状况进行分析,并定性分析了我国环保产业技术创新能力的影响因素,为决策者全面掌握环保产业的研发投入与产出提供依据。

表1 全国环保产业研发投入与技术创新情况

图1 全国环保产业研发经费投入结构占比

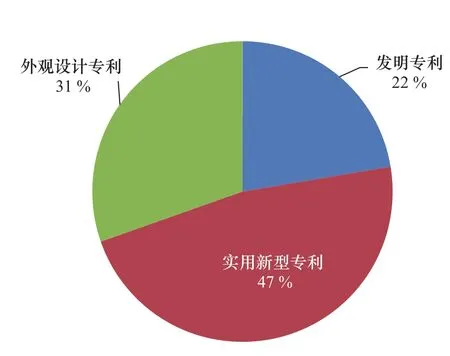

图2 全国环保产业已获专利证书类型占比

二、环保产业的技术创新能力总体状况

我国环保产业的技术创新能力总体情况见表1。

2011年,全国环保产业从业单位23 820个,其中具有研发能力的企业2 385个,环保产业有研发活动的企业(研发经费投入不为零)占11.8 %,略高于中国工业企业有研发活动的企业占比(10 %)。 在核心环保领域中,有研发活动的企业占15.6 %,高于环保产业有研发活动的企业占比。

在研发经费投入方面,全国环保产业从业单位环境技术研发经费总投入为342.72亿元,仅占营业收入的1.11 %,远低于发达国家3.82 %的平均水平。目前,我国的环保产业技术研发经费投入主要以企业自有资金投入为主,政府和金融机构的支持为辅。研发经费中政府资金27.11亿元,企业自有资金279.33亿元,金融机构贷款30.46亿元,其他资金6.01亿元,研发经费结构见图1。

在研发人员投入方面,全国环境保护及其相关产业从业人员319.5 万人,其中研发人员17.04万人,占从业人员总数的5.33 %。

在技术创新成果方面,全国环保产业共研发了环保产业技术3 698项,实现工业化生产技术 2 081项[7],获得专利总数30 115个,其中发明专利6 728个,实用新型专利14 233个,外观专利 9 154个,专利类型占比见图2。同时,环境技术产业化后,形成新产品的销售产值2 221.47亿元,占环保产业总产值的约7 %;形成新产品的出口创汇

45.11亿美元,占环保产业总出口创汇的13 %。

从全国环保产业总体研发状况可以看出,我国环保产业具有研发活动的企业少,占全部企业的比重低,90 %的环保企业不具备研发能力,研发活动并没有成为一般企业的自主行为。并且,具有研发活动的环保企业,研发经费投入较低,远低于发达国家平均水平。该研发现状符合目前很多国内的环保企业缺乏对环保技术研发的重视,造成产品的同质性强、科技含量低下、竞争力不强的产业发展现实。未来在面对越来越多的国外环保企业涌入我国环保市场的情况下,如果不重视提高产品的研究开发,将很难获得较好的经济效益。

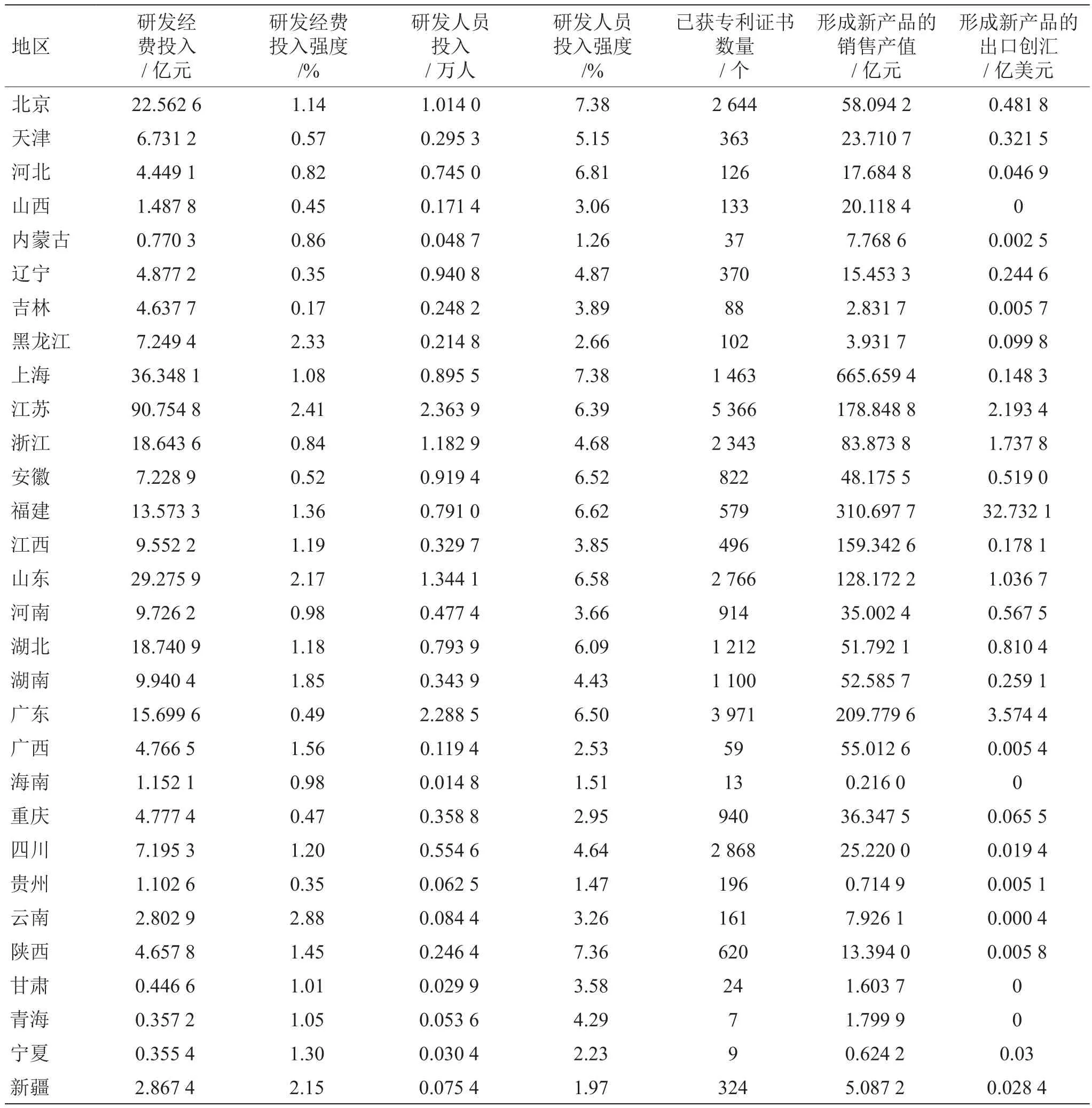

表2 各地区环保产业研发投入与技术创新情况

三、环保产业技术创新能力的地域分异

我国环保产业研发投入与技术创新成果在大陆30个地区(无西藏地区数据)的差异显著(见表2)。

(一)各地区环保产业研发投入水平不均衡,研发经费和人员投入主要集中在东部地区

从研发投入总量看,江苏、上海、山东、北京、浙江、广东、福建等东部地区的环保企业是我国环保产业自主创新的中坚力量,其研发投入总量高于全国平均水平。特别是江苏,研发投入遥遥领先于其他地区,研发经费和研发人员投入分别达到全国的26 %和13 %。西部地区的研发经费和人员投入均低于全国平均水平。研发投入占比与各地区环保产业发展水平及地方经济发展水平基本相符。

(二)不同地区研发投入强度高的原因不同,研发投入强度与产业结构和产业政策相关

我国环保产业研发强度的地区分布并没有呈现出东部、中部、西部的分布特征。东部地区研发投入总量占绝对优势,但研发投入强度相对于研发投入总量并没有显著的优势。除江苏研发经费投入强度较高,反映了该地区高新技术产业资金密集的结构特征。广东等沿海地区中小型企业多,研发投入总量高,但强度较低。而一些西部地区,环保企业少,营业收入低,政府财政扶持力度大,相应的研发投入强度较高。

(三)不同地区研发经费来源结构存在差异,部分地区基本靠政府财政支持

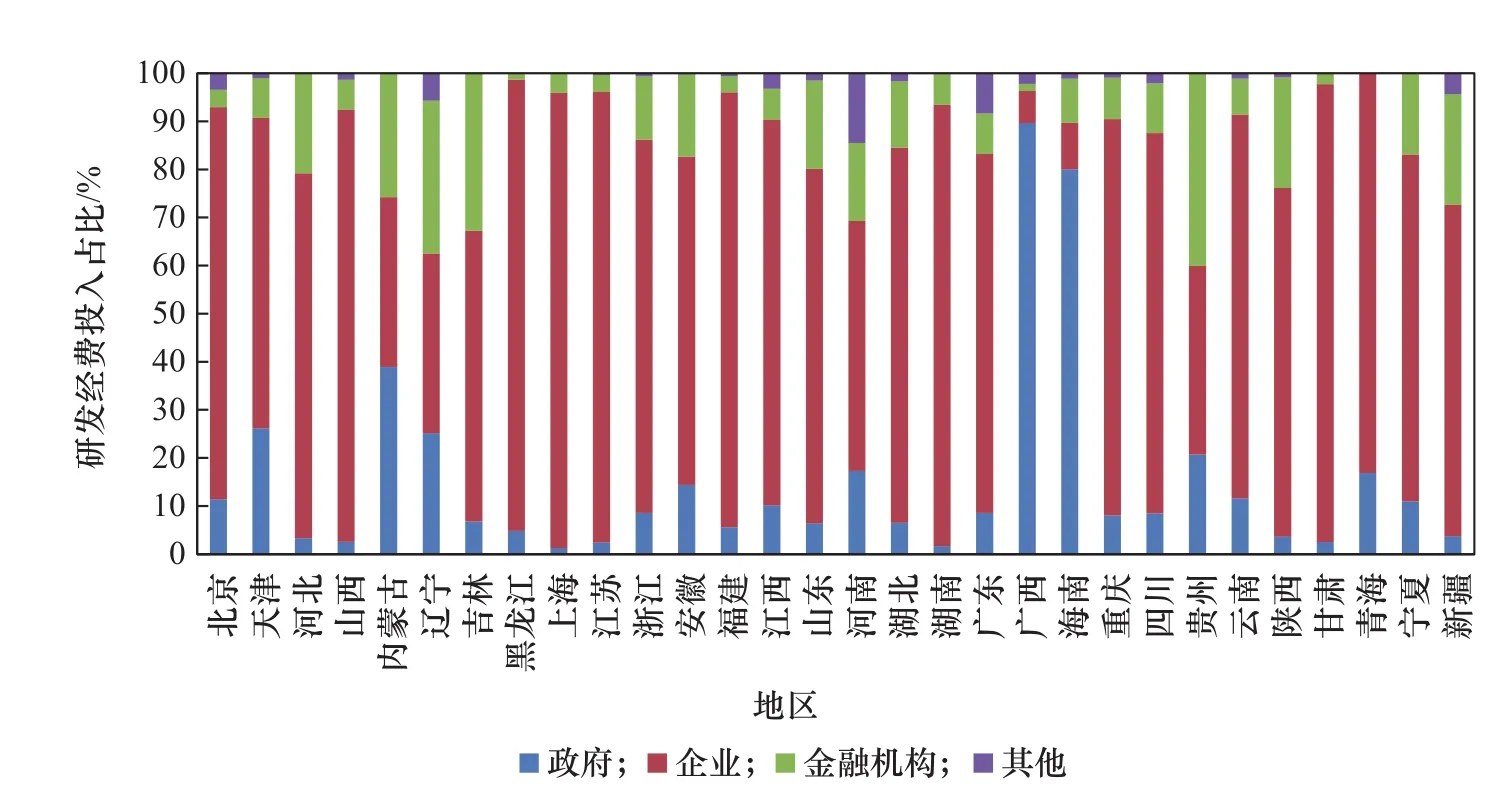

我国环保企业研发经费的来源主要有政府、金融机构和企业,不同地区研发经费结构存在差异(见图3)。广西、海南和内蒙等部分地区主要依赖政府资金支持,环保企业尚未成为技术创新的主体。环保产业较为发达的东部地区研发经费主要来源于企业自有资金,其自主创新机制已经初步形成,但北京、上海等经济发达地区金融机构的优势并未显现。

图3 环保产业分地区研发经费投入结构

(四)拥有专利证书较多的环保企业集中在东部和中部地区,不同专利类型结构对各地区技术产业化有一定影响

我国环境技术研发已获专利证书数量超过 1 000个的地区分别是江苏、广东、四川、山东、北京、浙江、上海、湖北和湖南,这些地区基本为东部和中部地区,占全部地区已获专利证书数量的79 %。青海、宁夏等西部地区已获专利数量不足10个。已获专利证书数量的地区分布与研发投入分布特征基本一致。

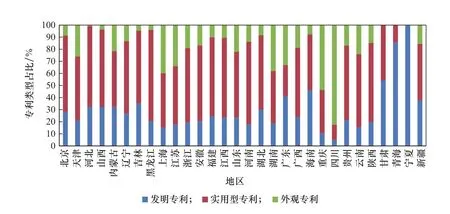

不同地区专利类型结构存在差异(见图4),宁夏地区仅有发明专利,甘肃和青海地区仅有发明专利和实用型专利。2011年,我国专利实施的总体比例为70 %,从专利类型来看,发明专利实施率为59 %,实用新型专利实施率为68.6 %,外观设计专利实施率为74.9 %[8]。从我国专利实施情况数据可以看出实用型专利和外观设计专利的实施率高于发明专利,更利于专利技术的产业化。以上海和北京为例,北京地区已获专利证书数量是上海地区的1.8倍,但上海地区形成新产品的销售产值是北京地区的11.5倍,技术产业化效率明显高于北京地区。从已获专利的专利类型结构看,北京地区发明专利和实用新型专利占比高于上海地区,而上海地区外观

设计专利占比(39.7 %)远远高于北京地区(8.59 %)。借鉴发达国家技术创新经验,应鼓励我国环保企业重视外观设计专利的研发。

(五)地区间环境技术形成新产品的销售产值和出口创汇不均衡

我国地区间环境技术形成新产品的销售产值和出口创汇额显示出巨大差异,形成新产品销售产值排名前十的地区占总数的85 %;福建地区形成新产品的出口创汇额最高,达到32.73亿美元,占各地区环境技术形成新产品出口创汇总额的73 %。山西、海南、甘肃和青海地区的环境技术形成新产品的出口创汇额为零。

图4 环保产业分地区已获专利证书类型结构

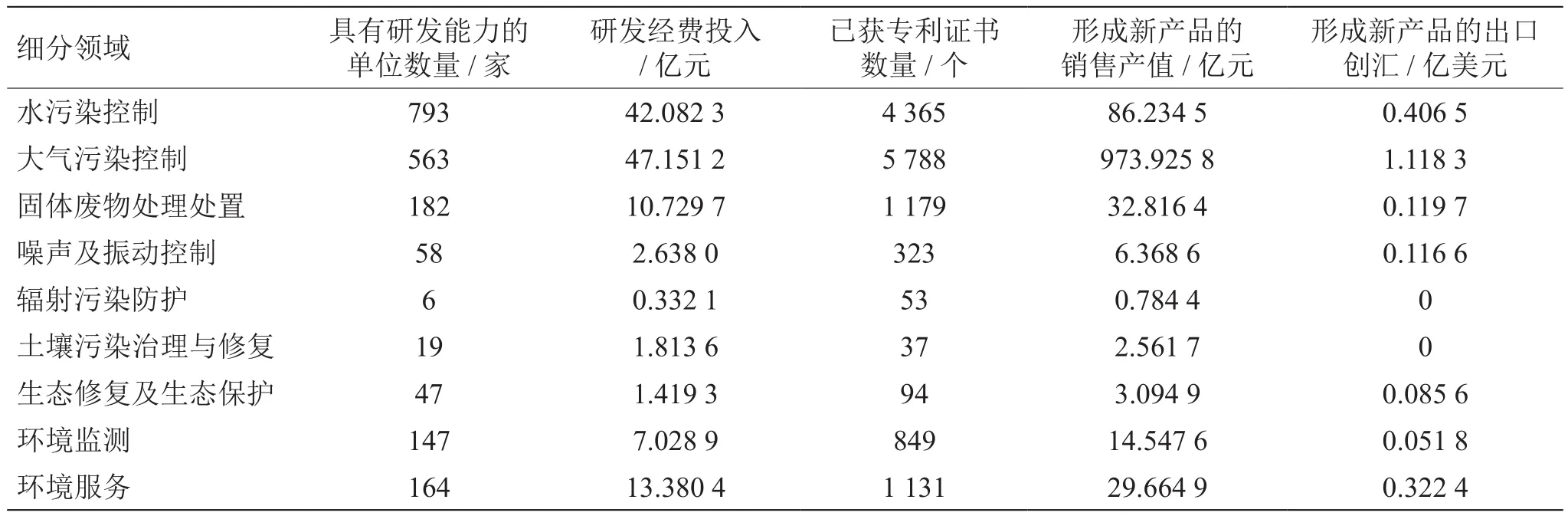

表3 环保产业细分领域研发投入与技术创新情况

四、环保产业技术创新能力的行业分异

我国核心环保领域的技术创新能力具有显著的行业差异(见表3)。

(一)水污染控制、大气污染控制、土壤污染治理等领域技术现状

水污染控制技术和大气污染控制技术领域是环境技术创新的重点领域,具有研发能力的从业单位数和研发经费投入分别占全部细分行业总数的69 %和70 %,已获专利证书数量、形成新产品的销售产值和形成新产品的出口创汇额分别占全部细分行业的73 %、92 %和68 %。而土壤污染治理与修复技术、辐射污染防护技术研发领域的研发能力薄弱,具有研发能力的企业和研发经费投入仅占全部细分行业的1 %。环保产业研发投入的行业特征符合我国环境保护管理工作现实。近年来,我国常规污水处理技术、电除尘、袋式除尘技术等已基本达到国际先进水平,膜分离技术与产品取得一定突破,并在规模较小的污水处理中得到广泛应用,脱硫设备基本实现国产化,脱硝技术和催化剂等取得积极进展[9]。在“十三五”期间,随着国家对土壤污染治理与修复领域的重视,企业环境技术研发重点将向该领域转移。

(二)环境服务领域作为环保产业转型升级的重要发展领域,其技术创新能力有待提高

目前,仅有1.9 %的环境服务企业具有研发活动,远远低于环保产业其他领域。根据发达国家的经验,环境产业由成长期过渡到成熟期,环境服务业的发展至关重要。随着我国环境产业的不断发展,未来综合环境服务业会逐渐成为环境产业的主流业态。因此,必须通过创新驱动环境服务业的发展,使其在广度上可以不断探索新的环境服务领域,提供有效供给;在深度上可以延伸环保产业链,挖掘潜在需求。

(三)细分行业研发经费结构和已获专利类型结构存在一定差异

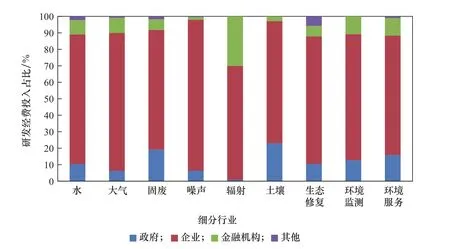

各细分行业研发经费投入在来源结构中存在一定差异(见图5),其中土壤污染治理和固废处理处置领域的政府经费支持最多,分别占到了该领域研发投入经费的23 %和19 %,对扶持土壤污染治理和固废处理处置领域技术研发起到了一定作用。

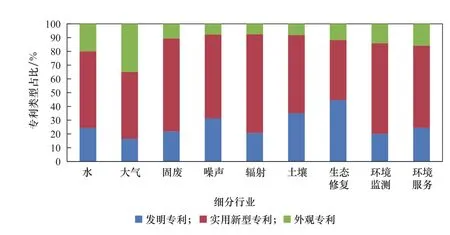

各细分行业已获专利证书类型结构存在一定差异(见图6),以水污染控制和大气污染控制领域为例,其发明专利、实用型专利和外观专利的结构占比分别为24 %、56 %、20 %和16 %、49 %和35 %。大气污染控制领域形成新产品的销售产值和形成新产品的出口创汇额分别是水污染控制领域的11.3倍和2.8倍。已获专利证书数量和结构对细分领域的技术产业化有一定的影响。

图5 环保产业细分行业研发经费投入结构

五、环保产业技术创新能力的影响因素分析

环保产业技术创新能力受到企业自身因素的内部影响,同时也受到外部资金支持和现有科技体系的外部影响。

(一)企业自身因素对研发投入的影响分析

研发投入是环保企业技术创新的物质保障。环保企业的研发投入主要受到企业规模、从业特性、所有制和上市情况等企业自身因素的影响。

1.企业规模影响

规模经济带来规模效应,企业规模大更有利于适应社会化大生产和专业化分工,更有利于现代化的生产管理和技术开发。尽管我国环保产业处于高速发展阶段,但是环保企业数量多,规模小,规模效益不明显[6]。以我国环境保护产品生产经营行业为例,将企业按规模划分为大型、中型、小型和微型企业,占比分别为1.56 %、30.69 %、48.42 %和18.93 %,其研发经费投入的占比分别为19.05 %、62.61 %、16.56 %和1.78 %。可以看出大中型企业是我国环保产业研发的中坚力量。而企业数占比近70 %的小微型企业,研发经费投入占比不到20 %,说明大多数的小微型企业没有研发能力,研发经费投入严重不足。

从发达国家环保产业发展经验看,发达国家环保产业集中度非常高,形成以综合性的大型企业主导市场。环保行业是技术和资本驱动型行业,大型

企业规模实力不断提升,从而有更强的实力进行环保技术的研发活动。随着我国环保行业并购过程的持续,中国环保产业集中度进一步提升,也将形成主要依靠大型综合性环保行业巨头为主的行业发展格局。环保行业巨头的形成有利于环保产业技术创新能力的提升。

2.上市情况影响

在被调查的2万多家环保企业中有402家上市环保企业,上市环保企业的研发投入强度为2.75 %,高于未上市企业的研发投入强度(0.9 %)。上市环保企业规模较大,融资能力强,有能力开展环保产业技术研发活动。

3.从业特性影响

我国目前兼业环保企业和专业环保企业的数量基本持平,随着更多传统能源行业转型跨界,或将形成更多的兼业环保企业。从研发投入强度来看,专业环保企业的研发经费投入强度(2.25 %)要高于兼业环保企业(0.82 %)。专业环保企业大多拥有自己的核心专利以及高水平的科技人才,并且企业定位更加精准。因此,未来更多的兼业环保企业要想真正打入环保市场并获得长期发展,必须更加重视技术创新,通过增加环境技术研发投入等策略,研发出自主的核心技术,增强企业竞争力。

4.所有制影响

我国环保企业的所有制类型包括:国有控股、集体控股、私人控股、港澳台控股、外资控股和其他几种形式。从研发经费投入总量看,占全部企业总数18 %的国有和集体控股企业的研发经费投入占全部企业的21 %,平均研发投入高于私有控股企业。一直以来我国环保企业研发投入面临这样的两难:国有企业研发经费主要来源于财政和金融机构,研发投入总量大、强度高是我国研发投入的中坚力量,但是企业缺乏内生的激励与资金来源;私营企业创新投入有内生激励,但缺乏政府财政和金融机构信贷的大力支持。

图6 环保产业细分行业已获专利证书类型结构

(二)外部资金支持对企业技术创新的影响分析

不同来源的研发经费对企业研发具有不同的监 督和激励效用,从而影响企业研发效率[10–12]。环保企业研发投入的外部资金支持主要有两个来源,一是政府的财政支持,二是金融机构的贷款支持。

国外研究经验表明,政府资金投入对企业研发产出有积极的促进作用,但是研发资金投入的研发回报率低于企业自有资金研发回报率,但对于企业研发产出仍有正向影响[13,14]。同时,还有研究显示,政府资金的投入为市场融资者提供了信息,减少了企业的融资约束[15]。我国研发经费结构在地区和行业间有显著差异。从地区分布分析中可以看出,西部地区,在金融市场不发达条件下,环保企业研发投入的资金除来源于企业自有资金外,主要来源于政府财政支持。在行业领域,政府资金更偏重土壤污染治理领域和固废处理处置领域,相比已经较为成熟的水污染控制和大气污染控制领域,这两个领域的产业化程度不高,更需要政府资金的支持。

金融贷款追求利益最大化,在还贷的压力下迫使企业提高研发效率。并且,政府资金和金融贷款有明显的偏好。政府资金偏好专利申请,金融机构偏好形成新产品的产值。从环保产业长远发展看,

专利发明和实用型技术都很重要,不能只追逐眼前利益。因此,可以通过增加政府资金来约束环保企业追逐垄断收益,从而使得社会效益最大化。

(三)现有科技体系对环境技术成果转化的影响分析

我国现有的科技创新体系不完善体现在:环保产业研发资金投入的长效机制尚未建立,政府的财政支持不稳定,资金监管也存在一些问题;以企业为主体的技术创新体系尚未建立;市场化的技术交易、转移和扩散平台尚未形成;社会化的技术成果转移机制还不完善。这些体制和机制的不完善导致我国环保关键技术科技成果转化率低,无法形成产品和设备的大规模产业化,严重制约了我国环保产业的技术创新发展。

六、政策建议

我国环保产业整体研发能力较低,大多数环保企业无研发活动,尚未形成企业自主研发机制。各地区间研发水平存在显著差异,东、中、西部的环保企业技术创新能力不均衡,东部地区整体优于中部和西部地区。行业间研发经费投入主要集中在水和大气污染控制领域,土壤污染防治与修复领域和辐射污染防护领域研发能力薄弱。从影响环保产业技术创新的内部因素看,规模较大的企业研发投入较多;上市企业研发投入强度高于未上市企业;专业环保企业研发投入高于兼业环保企业;国有企业拥有政府和信贷支持缺乏内生激励,而私有企业有内生激励但缺乏政府和金融信贷支持。从影响环保产业技术创新的外部因素看,外部资金投入对环保产业技术创新有促进作用,尚不完善的科技体系制约了环保产业技术创新的发展。为此,本文认为应从以下几方面来提高我国环保产业的技术创新能力。

(一)建立以企业为主体的技术创新体系

积极培育扶持企业成为研发投入的主体,提高企业自主研发的意识,鼓励未开展研发活动的环保企业,以市场为导向,有效地进行研发投入活动;引导已开展研发活动的企业从长远的角度出发,重视企业研发能力的持续性和稳定性,保持研发投入的连续性。鼓励环保企业兼并重组,促进环保行业上市企业和龙头企业的形成与发展,以扩大企业规模的方式,提升技术创新能力;鼓励兼业环保企业和专业环保企业间开展技术合作,推动跨区域、跨行业的投资合作模式。建立企业与研发机构、风险投资机构等各类企业联合的技术研发合作模式,创建政产学研创新体系。

(二)构建多元化研发投入模式

多渠道多途径增加环保产业技术创新的研发投入。在政府投入层面,加强政府对私人控股企业技术创新的资金支持力度,拓宽支持领域,减少政府补助资金在项目申请过程的环节,建立过程监管及成果审核机制,提高政府研发补助资金的使用效率。在引进社会资本层面,鼓励成立环保产业技术创新基金,完善绿色信贷、绿色证券、绿色保险等多融资新平台。同时,由于环保产业的研发投入和技术创新在区域和行业发展不均衡,因此,按照地区和行业协调的原则,在政府制定相关财政支持政策方面,应对中部和西部地区,土壤污染防治与修复、辐射污染防护领域加大财政支持力度。

(三)健全技术创新的市场机制

完善环保产业技术创新的服务体系,加强企业技术创新知识产权服务、检测认证体系机制的建设,构建公平合理的市场规则体系,制定相应处罚机制,形成反向约束。构建由市场决定技术创新方向、政府辅助和购买服务的方式支持技术转化和推广的市场化机制,充分发挥企业作为市场和创新的纽带作用。落实鼓励企业技术创新的优惠政策,强化企业研发经费抵扣税收等政策的落实,提高企业技术创新投入的回报。

(四)完善技术创新成果转化平台

培育建设一批专业化的科技成果孵化器及成果转化中介服务机构,利用专业人员建立企业和科研机构的沟通,引导鼓励高校、科研机构与环保企业的深入合作,搭建对接平台推进成果转化,加速环保科技研发与成果转化进程。构建中小企业的公共信息服务平台,建立技术创新专业网站,建立公共技术信息数据库,为中小企业有针对性地提供市场、技术、政策等信息和咨询服务,缩小中小企业的技

术产业化周期。建立技术成果效益评估机构,对新产品的规模化生产能力、性能稳定性、收益成本等方面进行评估,为企业提供技术成果的直接经济效益评价结果。加强在西部地区科技成果转化平台建设,并在技术人员科技成果转化的收益分配、股权激励、技术入股方面,给予相应的政策倾斜。

[1] 成力为,戴小勇. 研发投入分布特征与研发投资强度影响因素的分析—基于我国30万个工业企业面板数据[J]. 中国软科学, 2012(8): 152–165. Cheng L W, Dai X Y. The distribution of R&D investment and influence factors of R&D intensity based on 300 000 industrial enterprises' panel data in China [J]. China Soft Science Magazine, 2012(8): 152–165.

[2] 蒋洪强,张静,张伟. 以技术创新推动环保产业发展的思路与建议[J]. 环境保护, 2015(8): 36–39. Jiang H Q, Zhang J, Zhang W. The idea and suggestions to promote the development of environmental protection industry by using the technology innovation [J]. Environmental Protection, 2015(8): 36–39.

[3] 周宏春. 新常态下我国环境保护的战略与原则[J]. 环境保护, 2015(1): 16–19. Zhou H C. The strategy and principles of environmental protection under the new normal circumstances [J]. Environmental Protection, 2015(1): 16–19.

[4] 周宏春. 后金融危机时代:环境质量改善有赖于增长方式的根本转变[J]. 环境保护, 2014(1): 16–19. Zhou H C. Post financial crisis era: The improvement of environmental quality depends on the fundamental change of the mode of growth [J]. Environmental Protection, 2014(1): 16–19.

[5] 卢方元,海婷婷. 区域规模以上工业企业研发投入绩效——基于三次全国经济普查分析[J]. 中国科技论坛, 2016(3): 5–11. Lu F Y,Hai T T. Analysis of R&D input performance of china's regional industrial enterprises above designated size—based on the three China's economic census [J]. Forum on Science and Technology in China, 2016(3): 5–11.

[6] 钟卫,袁卫,黄志明. 工业企业研发投入绩效研究——基于第一次全国经济普查数据分析[J]. 中国软科学, 2007(5): 98–104. Zhong W, Yuan W, Huang Z M. The performance evaluation of R&D input among different industries—Analysis based on the data of China economic census [J]. China Soft Science Magazine, 2007(5): 98–104.

[7] 吴舜泽,逯元堂,赵云皓,等. 第四次全国环保产业综合分析报告[J]. 中国环保产业, 2014(8): 5–17. Wu S Z, Lu Y T, Zhao Y H, et al. The fourth comprehensive analysis report of national environmental protection industry [J]. China Environmental Protection Industry, 2014(8): 5–17.

[8] 毛昊. 我国专利实施和产业化的理论与政策研究[J]. 研究与发展管理, 2015, 27(4): 100–108. Mao H. Theory and policy research on the patent implementation and industrialization [J]. R&D Management, 2015, 27(4): 100–108.

[9] 中国工程科技发展战略研究院.中国战略性新兴产业发展报告(2016) [M]. 北京:科学出版社, 2016. China Engineering Science and Technology Development Strategy Research Institute. Report on the development of China's strategic emerging industries (2016) [M]. Beijing: Science Press, 2016.

[10] 肖文,林高榜. 政府支持、研发管理与技术创新效率—基于中国工业行业的实证分析[J]. 管理世界, 2014(4): 71–80. Xiao W, Lin G B. Government support, R&D management and technology innovation efficiency: An empirical analysis based on China's industrial sector [J]. Management World, 2014(4): 71–80.

[11] 高艳慧,万迪昉. 企业性质、资金来源与研发产出—基于我国高技术产业的实证研究[J]. 科学学与科学技术管理, 2011, 32(9): 146–156. Gao Y H, Wan D F. Firms’ownership, financing source and R&D output: Empirical research on China’s high-tech industry [J]. Science of Science and Management of S.& T, 2011, 32(9): 146–156.

[12] Huang H Z, Xu C C. Soft budget constraint and the optimal choices of research and development projects financing [J]. Journal of Comparative Economics, 1998, 26(1): 62–79.

[13] Anthony B B, Buagu G M,John W M. The effects of funding source and management owner ship on the productivity of R&D [J]. R&D Management, 2004, 34(3): 281–294.

[14] Griliches Z, Regev H. R&D government support and firm productivity in Israeli industry[C] // Spivack R N, et al. Papers and Proceedings of the Advanced Technology Program's International Conference on the Economic Evaluation of Technological Change, NIST Special Publication (SP 952), 2001.

[15] Branstetter L G, Sakakibara M. When do research consortia work well and why? Evidence from Japanese panel data [J]. The American Economic Review, 2002, 92(1): 143–159.

Analysis of the Technological Innovation Capacity of China's Environmental Protection Industry

Xue Jie1,2, Ma Zhongyu2,3, Luo Hong1, Yang Zhanhong1, Feng Huijuan1, Pei Yingying1, Lv Lianhong1

(1. Chinese Research Academy of Environmental Sciences, Beijing 100012, China; 2. Renmin University of China, Beijing 100872, China; 3. State Information Center, Beijing 100045, China)

Technological innovation is an important driving force for the development of the environmental protection industry and is particularly important to promote industrial upgrading and transformation of environmental protection as the new normal. Based on the data from the fourth survey of environmental technology research and development (R&D) situation of 23 820 enterprises related to the national environmental protection industry, with using descriptive statistical method, the state of R&D investment and technological innovation of China's environmental protection industry in 2011 are analyzed in this study. A qualitative analysis of the factors affecting China's environmental protection industry's R&D capabilities is made to help decision-makers to fully grasp the inputs and outputs for R&D in the environmental protection industry.

environmental protection industry; technological innovation; R&D investment; policy recommendation

X32

A

2016-05-20;

2016-06-24

薛婕,中国环境科学研究院,工程师,主要研究方向为环境经济,环保产业;E-mail: xuejie@craes.org.cn

中国工程院重大咨询项目“‘十三五’战略性新兴产业培育与发展规划研究”(2014-ZD-7)

本刊网址:www.enginsci.cn