我国节能环保产业发展战略研究

2016-11-23孟伟冯慧娟罗宏裴莹莹薛婕杨占红吕连宏

孟伟,冯慧娟,罗宏,裴莹莹,薛婕,杨占红,吕连宏

(中国环境科学研究院,北京 100012)

我国节能环保产业发展战略研究

孟伟,冯慧娟,罗宏,裴莹莹,薛婕,杨占红,吕连宏

(中国环境科学研究院,北京 100012)

发展节能环保产业是建设生态文明、实现绿色发展的重要保障,也是经济新常态下国民经济的新增长点。从我国节能环保产业发展的现状出发,剖析产业发展的深层次问题。对“十三五”产业发展的新趋势做出研判,确定产业发展的目标和重点工程,提出促进我国节能环保产业发展的战略建议。

节能;环保;产业;发展战略

DOI 10.15302/J-SSCAE-2016.04.001

一、节能环保产业发展现状及问题

(一)产业规模扩张明显,市场竞争力弱

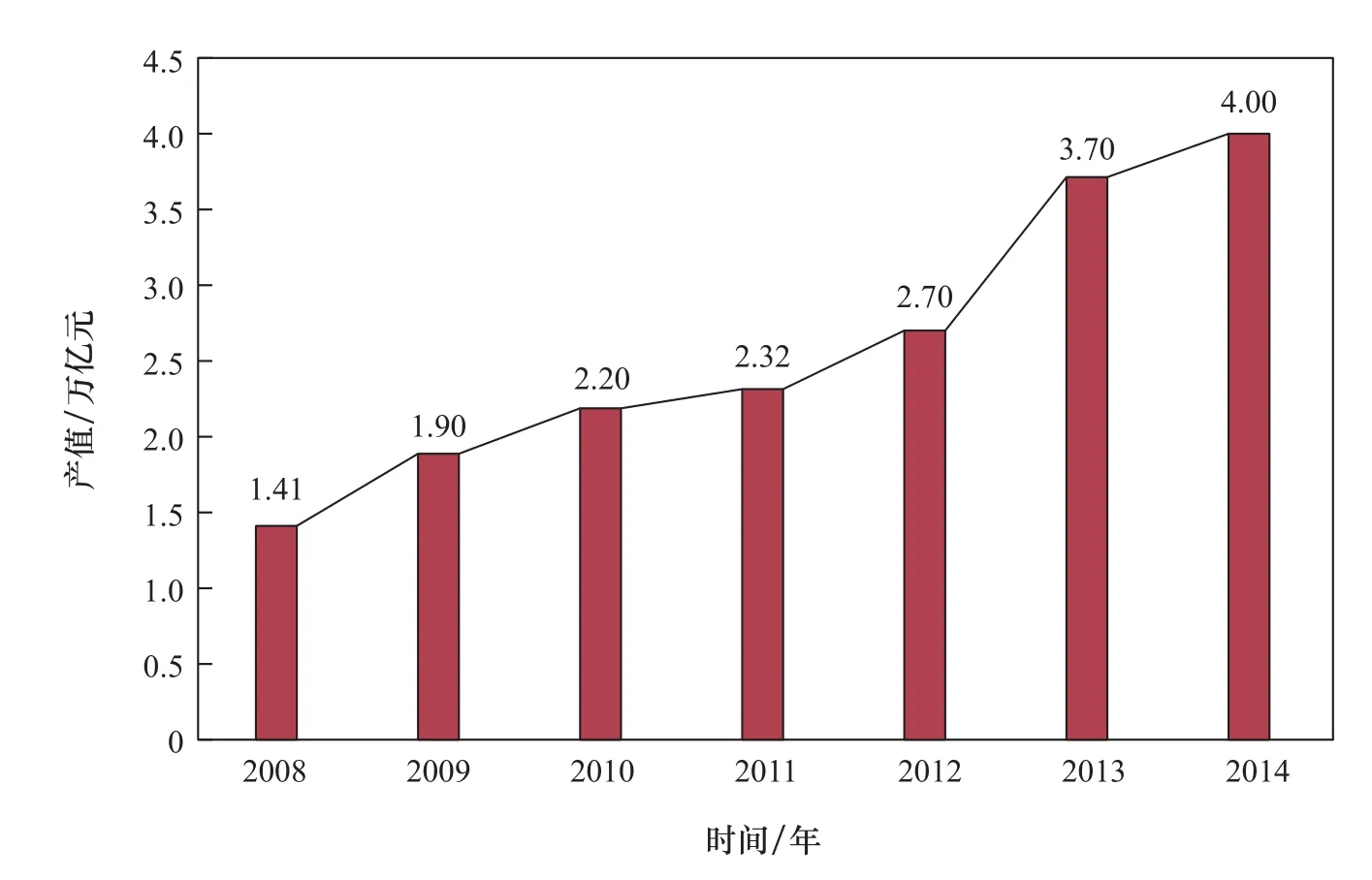

“十二五”以来,国家将节能环保产业确定为国民经济的支柱产业进行培育和发展,《大气污染防治行动计划》、《水污染防治行动计划》、《土壤污染防治行动计划》和《关于加快推进生态文明建设的意见》等支持政策密集出台,显著拉动了产业的市场需求,产业规模扩张明显,产值由2010年的2万亿元增长到2014年的4万亿元(见图1)[1],形成了一定的产业规模。在经济下行形势下,节能环保产业持续稳定增长,年均增长率超过15 %,高于国民经济增长速度,成为经济新常态下新的经济增长点。

节能环保产业发展势头强劲,但是总体规模在国民经济结构中的比重偏低,与国民经济支柱产业

的要求仍有一定差距。节能环保产业以小微企业为主,大型企业占比较低,规模效率不明显。企业缺乏核心技术,以中低端产品和装备生产为主,缺乏市场竞争力。

图1 2008—2014年我国节能环保产业产值

(二)产业集聚加速,产业布局有待优化

节能环保产业在空间布局上呈现集聚发展态势,形成了京津冀、长三角、珠三角、长株潭等集聚发展区[2]。但是,从总体发展水平来看,从东到西,节能环保产业发展水平与区域经济发展水平呈现一致性,区域发展不平衡。东部地区是国内节能环保产业发达的地区,在节能环保技术研发、环境金融、设施维护运营服务等领域突出。中西部地区发展滞后。从产业集聚区发展水平来看,环渤海地区在技术开发和成果转化、人才储备方面优势明显。长三角地区环保产业具有一定基础,是中国环保产业最为聚集的地区,水处理、大气污染治理设备全国领先。珠三角环保产业主要集中在广州、东莞、深圳、佛山4个城市,广东的环保服务在全国名列前茅[3]。

(三)部分技术水平国际领先,技术创新能力整体偏弱

近年来,我国节能环保技术水平不断提升,主导技术和产品可以基本满足市场的需要。常规污水处理技术、电除尘、袋式除尘技术等达到国际先进水平;膜分离技术与产品取得一定突破,并在规模较小的污水处理中得到广泛应用;脱硫设备基本实现国产化,脱硝技术和催化剂等取得积极进展;电厂烟气超低排放集成技术推广受到肯定,正在扩大应用,节能先进适用技术装备得到大幅推广。

但是,我国产业整体技术水平不高,主要表现在两方面:一方面是技术原始创新不足,以小微企业为主的节能环保产业组织特征导致了产业内技术创新动力不足,特别是缺乏原始创新。目前,部分高效节能减排核心技术和关键装备尚未完全掌握,例如在废旧电池循环利用、污水的膜深度处理技术等许多领域还存在技术瓶颈,一些自主研发的节能环保装备性能和效率不高;另一方面,技术集成不够,节能环保装备成套化、系列化、标准化水平低。同时,技术成果转化和应用难,关键技术科技成果转化率低,技术交易、转移和扩散的市场化机制尚未形成,阻碍了产品和设备的大规模产业化[4,5]。

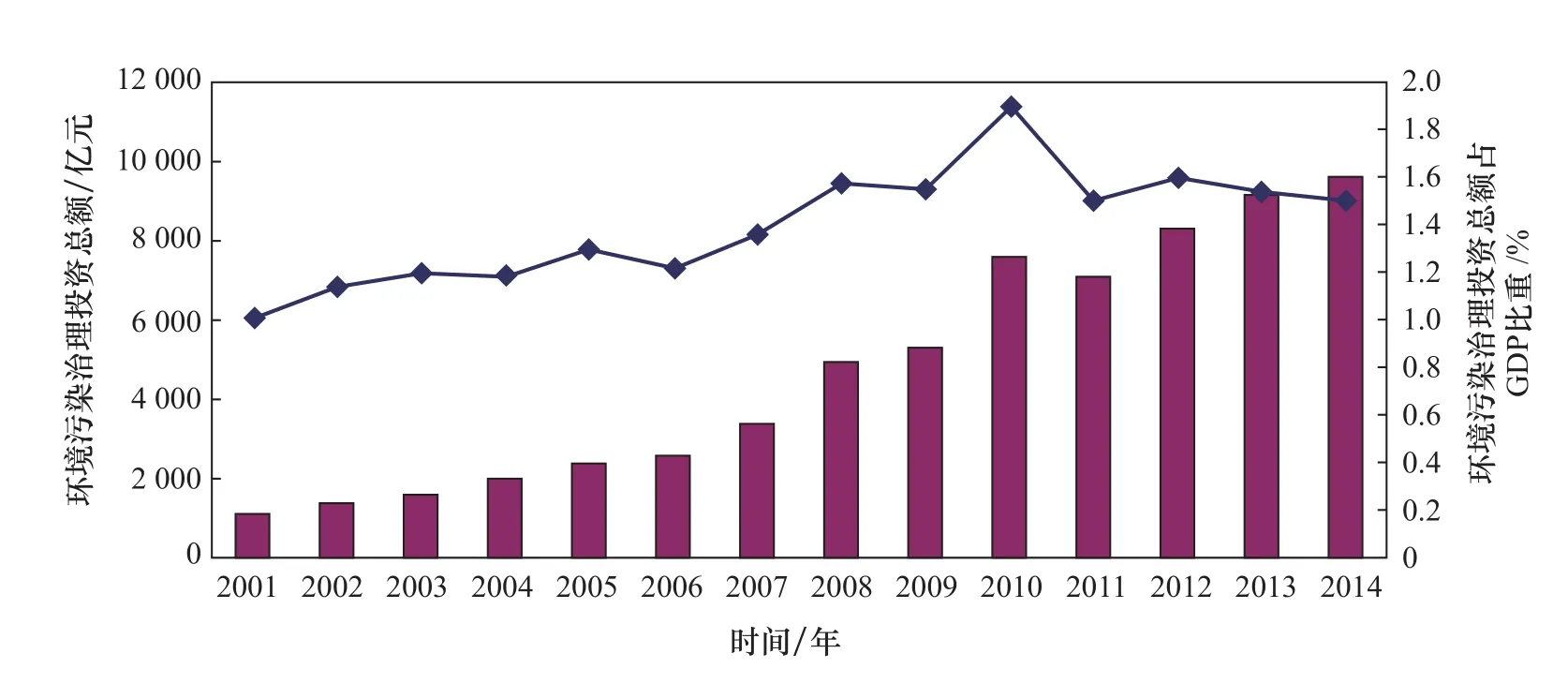

(四)政府投资不断加大,资金短缺仍是重要瓶颈

节能环保产业作为国民经济支柱产业的培育对象,政府不断加大对其的投资力度。“十二五”的前四年,环境治理总投资由2010年的7 612.2亿元, 增加至2014年的9 575.5亿元,占国内生产总值(GDP)的1.5 %[6]。“十三五”期间,随着《水污染防治行动计划》《大气污染防治行动计划》和《土壤污染防治行动计划》的实施和开展,环保投入还将大幅增加,“十三五”期间节能环保方面的投入将是“十二五”期间的两倍以上。2001—2014 年环

境污染治理投资及占GDP的比重趋势见图2。

一方面由于节能环保产业本身投资回报周期长,在发展的初期需要大量的资金投入进行基础设施建设、科技研发和人才培养等,而我国众多的节能环保企业缺乏融资能力,资金短缺严重;另一方面,从技术进步绩效看,2011年有研发能力的企业仅占11 %,与其他工业企业的平均研发水平近似,对技术依赖性强的环保产业来说研发投入仍显不足[7]。

(五)服务业业态多元化,综合服务能力弱

近年来,节能环保服务业发展活跃,在节能环保产业中提供咨询、技术、工程建设、运营维护、金融服务等,是节能环保产业中最具潜力的行业。2015年,我国节能环保服务业产值超过8 000亿元。服务形式基本上是以合同能源管理和合同环境服务为主,多种形式并存。具体的商务模式又根据各地的不同条件和要求,形式多样化,有委托、承包、建设–经营–移交(BOT)、建设–拥有–经营(BOO)、移交–经营–移交(TOT)等商务模式。

但是,我国节能环保服务业尚处起步阶段,所占比例偏低。具有一体化综合打包解决能力的大型综合性环境服务企业较少。环保服务业市场化程度低,仅在市政污水处理和垃圾处理领域有所体现和提高。

(六)市场化进程加速,市场秩序有待完善

“十二五”中后期,国家全面启动节能环保产业市场化。在十八届三中全会对生态文明制度体系建设的部署明确提出“要建立吸引社会资本投入生态环境保护的市场化机制,推行环境污染第三方治理”之后,《关于创新重点领域投融资机制鼓励社会投资的指导意见》《关于进一步推进排污权有偿使用和交易试点工作的指导意见》《中华人民共和国环境保护税法(征求意见稿)》《关于推进价格机制改革的若干意见》等一系列市场化措施陆续出台。

但是,随着节能环保市场逐步放开,市场进入门槛降低,众多企业纷纷进入,但企业规模普遍偏小,竞争分散。除固废处理处置产品、噪声与震动控制产品和资源循环利用产品生产设备行业的集中度较高,达到了寡占型市场外,环保产业整体集中度CR4仅为19.02 %,CR8则为26.39 %,处于过度竞争状态[7]。同时,由于相应的配套制度还未完善,市场监管不到位,市场竞争不规范,恶性竞争、劣币驱逐良币现象存在[3]。公私合作模式(PPP)、第三方治理等市场化模式,由于政府和市场、第三方和排污主体的责任界定不清,缺乏相应稳定的法律保障等,制约了这些市场化模式在实践中的实施。

图2 2001—2014年环境污染治理投资及占GDP的比重

二、 节能环保产业的发展趋势

(一)产业继续保持高速增长态势

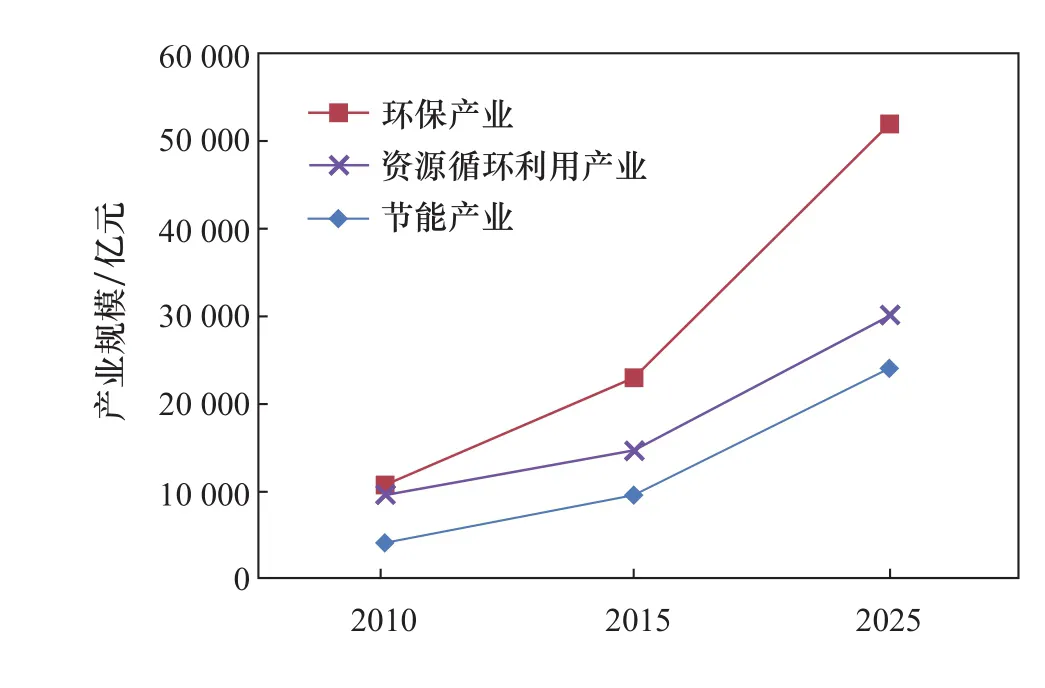

“十三五”末期,节能环保产业将培育为国民经济的支柱产业,随着国家的宏观战略导向和环境保护力度的不断加大,将释放巨大的市场需求,节能环保产业仍将具有广阔的发展空间和巨大的市场增量。全国节能环保产业“十三五”期间将保持年均15 %左右的增长率,到2020年产值将超过8万亿元[3]。节能环保产业规模发展趋势见图3。

图3 节能环保产业发展趋势图

(二)产业结构将向装备制造和服务业并重升级

目前,节能环保产业中高效低耗的先进环保技术装备与产品的市场占有率仅为10 %,主要以传统装备制造业为主[8]。2014年,我国环保装备制造业规模在5 000亿元左右。在《中国制造2025》《重大环保技术装备与产品产业化工程实施方案》等国家战略和政策的支持下,以及节能减排工作的日益深入和标准日趋严格,随着节能环保产业规模的进一步扩张,节能环保装备制造业仍会占有很大比重。同时,节能环保服务业所占比重将进一步增加。节能环保产业将由传统的装备制造,向提供产品和节能环境服务升级,向高端装备制造和服务业并重升级转移。在新的需求下,产品向标准化、成套化、智能化方向发展。节能环保服务业将从提供环保装备与产品或工程建设、运营维护等单一环节的产品和服务逐步发展为一体化的综合节能环保服务业,提高行业集中度[9]。

(三)环境监测和垃圾回收成为环保互联网最佳入口

2015年7月,国务院印发《关于积极推进“互联网+”行动的指导意见》,为未来节能环保产业与互联网相融合指明了方向。

运用大数据、云计算等信息技术进行环境管理,已成为现代环境管理的必然趋势。各级环境管理部门建设环境信息中心,通过全面开展大气、水、土壤等的在线监测,进行数据的实时监控、传输、收集、分析, 推进区域大气环境评估预警、饮用水源风险预估、网络化全过程监管执法等环境管理措施。同时,一些具有创新型商业模式的资源回收与利用企业不断出现,开始用移动互联网技术提供社区再生资源回收服务,如上海的“绿色账户”、杭州的“收废品”、北京的“再生活”、 天津的“回收哥”等。未来环境监测和垃圾分类回收产业将成为环保互联网的最佳入口。

节能环保产业与互联网的结合,将给节能环保产业发展带来新的模式和动力。产业的商业模式、运行机制、竞争格局都将发生根本性变化。

(四)业内整合并购和跨界整合趋势显著

在环境质量目标大背景下,一系列推动节能环保产业发展的政策陆续出台,使节能环保产业成为经济结构转型时期的新宠,节能环保公司盈利将持续增长,吸引大量社会资本进入节能环保行业。

从2012年开始,环保行业的整合并购趋势明显,集中在较成熟的水务和固废行业,资金规模由12亿元增加到2015年的600亿元[10]。

非节能环保企业的跨界收购也大量涌现,达总资金规模的25 %。中国石油化工集团公司、中国中铁四局集团有限公司、徐州工程机械集团有限公司、北京国电富通科技发展有限责任公司、山东华鼎伟业能源科技股份有限公司等纷纷进军环保行业。随着节能环保产业的持续升温,行业并购规模会进一步扩大,资本的扩张和领域的占领,将使行业集中度提高,整合全产业链的综合性巨头企业将成为行业领导者。

(五) 产业“走出去”步伐加速

面对节能环保市场的全球化发展和国内环保基础设施建设市场趋于饱和的态势,越来越多的节能环保企业随之调整发展战略,将目光投向国际市场。2011年,中华人民共和国商务部、环境保护部等部门提出实施战略性新兴行业企业“走出去”战略。2014年全国两会政府工作报告提出:“开创高水平对外开放新局面,统筹多双边和区域开放合作。推动服务贸易协定、政府采购协定、信息技术协定等谈判,加快环保、电子商务等新议题谈判”。国家战略定位为中国节能环保产业“走出去”提供了政策支撑。同时,中材节能股份有限公司、桑德环境资源股份有限公司、北控水务集团有限公司、福建龙净环保股份有限公司等骨干节能环保企业,已获得了多个海外项目订单,开拓了多个国家市场,积累了丰富的建设运营经验。

三、节能环保产业发展目标和重点工程

(一) 发展目标

“十三五”期间,培育和建成一批具有潜在国际竞争力的、具有综合环境服务能力的大型节能环保公司;产业集聚程度进一步提高,建成一批能够有效提升资源能源利用效率的节能装备制造业基地、环保产业基地、“城市矿产”基地和再制造产业基地;低温余热余压技术、脱硝催化剂和废旧电子废弃物提取有价元素技术等节能环保关键技术取得重大突破,掌握一批具有完全自主知识产权的、国际领先水平的节能环保技术、装备和产品。环境监测技术、环境污染控制技术和能耗监控系统与遥感、地理信息、卫星定位、互联网技术相融合,将实现即时收集准确监控数据,突破节能和环保的地域限制和时间限制。节能环保产业产值年均增长达15 %以上,到2020年产值超过8万亿元[7]。

(二) 重点工程

1.能源系统优化技术推广应用工程

“十三五”期间,重点在钢铁、化工、电力、水泥、造纸等高耗能行业推广应用能源系统优化技术和装备,对能源利用效率高、污染物排放量小、经济效益高的关键技术和产品,实行规模化生产,推广应用高效节能技术集成方案。

2.建筑节能关键技术和装备培育及产业化工程

扶持研发高性能的墙体复合保温材料、紧凑型空气热泵装置、建筑蓄能技术等建筑材料和产品的中小型高新技术企业;加快推广被动式低耗能建筑、智能建筑、绿色建筑等新型节能建筑;持续实施建筑节能改造工程。

3. 大气灰霾综合治理关键技术培育与转化工程

开展灰霾成套在线监测设备的研发与生产;颗粒物控制技术与装备、机动车尾气净化技术与装备、脱硫脱硝技术与装备、多污染物协同控制技术与设备的研发与生产。

4.水污染防治重点技术成果转化与推广应用工程

适应《水污染防治行动计划》的落实要求,根据水污染防治的重点领域和对象,在工业污染控制方面,重点加快冶金、制药、化工、食品加工等行业重点技术成果转化与应用推广;针对城市污染,重点加快城镇污水处理厂提标改造,MBR技术不断扩大市场,膜技术拓展应用范围;针对面源治理,加快推动畜禽养殖集中处理,扩大分散型村镇污水治理社会需求。

5.“城市矿产”开发利用技术推广应用工程

建立废旧金属及废稀贵金属等城市矿产回收利用体系,开展“城市矿产”开发利用关键共性技术推广应用,促进再生资源循环利用技术实现产业化,开发一批高品质资源化的产品。

6.节能环保产业集聚区建设试点工程

在全国建成30个左右技术先进、环保达标、管理规范和辐射作用强的节能环保产业集聚区。通过节能环保产业集聚区的建设,凝练和推广一批适合我国国情的节能环保产业聚集发展范式,提升集聚区内节能环保产业技术研发和自主创新能力,推进节能环保产业的规模化、集群化发展。

四、促进我国节能环保产业发展的战略建议

(一)落实顶层设计,完善产业政策

由于节能环保产业的特殊性,政策设计和制定要从全生命周期出发。根据新环保法、生态文明建设方案和国民经济“十三五”规划的总体部署,应尽快出台相关配套措施,严格落实,加强考核,依法追究违法行为,加大问责刑事、行政责任。加快土壤环境保护及其相关产业立法;修改和完善《循环经济促进法》,全面落实生产者责任延伸制,扩大再生产品的政府采购范围;尽快出台机动车污染防治条例等法规。修订重点用能单位节能管理办法、能源效率标识管理办法、节能产品认证管理办法等部门规章。建立和完善产业标准体系,包括构建节能环保产品质量标准体系,建立节能环保产业统计核算体系,逐步提高重点用能产品能效标准、重点行业能耗限额标准和污染物排放标准等。

(二)简政放权的同时加强市场监管,营造公平竞争的市场环境

从节能环保产业的特殊性出发,厘清政府的宏观管理边界,在简政放权、减少行政干预的同时,重点要加强市场监管。包括加强节能环保产品的质量监管力度,强化标准标识管理,出台相应的产品检测方法与机构管理办法,形成有效的产品标准体

系以及质量检测体系;加强节能环保服务的价格监管,防止恶性竞争;加强固定资产投资项目节能评估和审查;在环保部污染治理运行设施许可等多项审批和上市公司环保核查取消后,加强对市场的监管,突出行业管理;建立完善公平透明的市场规则体系,规范节能环保市场秩序,严格执法监督,制定违规处罚机制,形成反向约束。

(三)加大财税支持力度,发挥政府资金的引导作用

鉴于我国节能环保产业目前所处的发展阶段,仍需继续加大中央预算内投资和财政资金的扶持力度。优化财政支持方向和方式,主要用于培养优势节能环保企业、扶持产业项目、鼓励技术研发和创新等。对重点节能减排、高效节能环保技术和产品产业化示范、技术开发等给予财政支持;适度扩大节能环保产业的政策性贷款规模[11]。修订脱硝电价补贴政策,提高补贴比例;进一步研究免征对建设污水处理厂和垃圾处理厂的土地税和房产税,研究减免征对污水、垃圾、污泥处置劳务和再生水的增值税;加大对再生产品生产和消费环节的税收优惠力度;根据环保项目的类型以及具体构成,加大优惠力度,增加刺激强度,调动纳税人购买使用环保设备及开展环保项目的积极性;扩大优惠“环保专用设备优惠目录”范围。

(四)完善PPP、第三方治理、排污权交易等市场化机制,吸引社会资本

进一步完善节能环保产业市场化机制,发挥市场在资源配置中的决定性作用。尽快建立和完善碳排放权交易市场规则,为2017年全国启动碳排放权交易奠定基础;加快制定国家节能量交易相关规范;继续推进排污权有偿使用和交易试点,研究制定排污权有偿使用费的收取和交易价格等管理规定,进一步规范各地定价方法和依据[12,13]。

建立和完善PPP运作程序等相关制度,包括明晰政府和合作方的责权,建立违约惩罚机制,规范利益分配、风险分担机制,理顺发改委、财政部等部门间的责权等。

加快环境污染第三方治理配套政策的制定,包括:厘清政府和市场、治污方和第三方的责任边界;提高第三方企业准入标准,建立和完善第三方运营服务标准,开展绩效评估,完善监督审核机制;建立第三方治污企业信用评价制度和相应奖惩制度。

鼓励机构和民间资本,建立和发展对节能环保企业具有倾斜性的引导基金、股权投资基金和创业投资基金等;探索污水处理、垃圾处理等预期收益质押贷款。加快发展绿色金融,优化绿色金融相关配套政策,构建多层次的绿色金融体系。鼓励金融机构对节能环保企业和项目提供金融支持,降低借贷条件和借贷利率,反之则予以限制。鼓励成熟的节能环保企业上市融资。

(五)加强技术创新驱动,完善环境技术评估和转化政策

鼓励和推动节能环保产业的技术自主研发和创新,加强技术驱动。加大对节能环保企业开展技术研发的资金支持,完善科技创新和成果转化的激励政策。搭建节能环保产业技术创新平台,支持节能环保产业共性和关键性技术的研发。提高技术成果转化率,推动以企业为主体、产学研相结合的技术创新体系,从而为技术研发和成果转化建立快车道,加速成果的转化和应用。完善技术服务推广的市场机制,社会化的技术成果转移机制。建立和完善环境技术评价制度,健全环境技术评价体系,加快推进我国更多行业的污染防治最佳可行技术的编制。鼓励产业联盟的建立,支持产业链纵向企业联合提供满足节能环保需求的整体解决方案。

(六) 做大做强企业和产业集聚区,促进产业集约化、集群化发展

鼓励和扶持中小企业发展,积极引导中小型节能环保企业找准产业链定位,走向专业化、精细化。实施龙头企业带动战略,发挥北京碧水源科技股份有限公司、桑德环境资源股份有限公司、北京首创股份有限公司等龙头企业的带动作用,培育一批产业特色突出,具备技术、资本、运营经验的大环保集团,以及具有强大的资金实力和投融资能力,能够整合产业链、提供整体解决方案的综合环境服务企业。

引导节能环保产业集群规范化、集约化发展,发挥聚集带动作用。对于已经形成的重点产业集群,长三角区域发展环保产业不仅要扩张规模,更要保证产业质量,提高经济效益,提升技术水平和优化产业结构,产业方向逐渐向高端化发展;环渤海区域环保产业整体发展较均衡,未来应保持发展优势,

大力发展环保装备制造业和资源循环利用产业;中部沿江发展轴未来在保持环保装备制造优势的基础上应大力发展环境保护服务业,促进区域环保产业结构升级;珠三角区域未来在继续保持现有发展潜力和经济效益的优势上可适当扩大产业规模。

(七)注重节能与环保的协同效应,推动与信息产业的融合

注重节能与环保的协同效应。配合《大气污染防治行动计划》开展雾霾综合治理,实施切实可行的节能措施;结合污染物总量控制目标等相关政策,出台区域煤炭消费总量控制方案;重视降低污水处理和烟气治理等污染防治设施的运行能耗,发挥节能减排综合效应。

注重节能环保与信息产业相融合,充分利用移动互联网、云计算、大数据等工具。利用无线通信技术、物联网、大数据、云计算等技术,构建数字环保平台、在线监测监控网络等,全方位、全覆盖地实时采集、监控数据和准确传递与分析数据,并对环境状况进行科学合理的评估,形成综合解决方案,因地制宜地解决环境问题;与遥感、地理信息、卫星定位系统等融合,突破节能环保管理实践和地域限制;与3D打印技术结合,发展节能环保装备制造业和建筑业;建设专业信息平台,完善信息采集、反馈、发布系统,及时更新节能环保产业相关信息。

(八)加快出台产业“走出去”战略的配套措施,推动产业国际化

完善我国节能环保产业“走出去”的政策法规,包括节能环保产业海外投资的相关规则、标准以及交易模式等,并开展人才储备。对节能环保产品、设备和技术出口实施优惠政策。广泛开展节能环保产业的国际交流和合作,利用各种会议、展览等大力宣传我国节能环保产业。建设一批环保产业国际化发展示范基地及示范工程,展示我国环保企业。搭建政府公共服务平台,介绍国际节能环保产业发展动向、需求,相关节能环保产业制度、环境保护制度和规范等[14–16]。

[1] 赵鹏高.发展节能环保产业既要突出市场导向又要加强政府引导 [EB/OL]. (2015-03-27) [2016-05-20]. http://www.zgg.org. cn/zhtbd_5658/dljzgglt/zhtlt/jnjplsfz/201503/t20150327_508338. html. Zhao P G. The development of energy conservation and environmental protection industry needs to highlight market orientation and strengthen government guidance [EB/OL]. (2015-03-27) [2016-05-20]. http://www.zgg.org.cn/zhtbd_5658/dljzgglt/zhtlt/ jnjplsfz/201503/t20150327_508338.html.

[2] 冯慧娟,裴莹莹,罗宏,等. 论我国环保产业的区域布局[J]. 中国环保产业, 2016(3): 11–15. Feng H J, Pei Y Y, Luo H, et al. About regional layout of Chinese environmental protection industry [J]. Chinese Environmental Protection Industry, 2016(3): 11–15.

[3] 裴莹莹,杨占红,罗宏,等. 我国发展节能环保产业的战略思考[J]. 中国环保产业, 2016(1): 13–18. Pei Y Y, Yang Z H, Luo H, et al. Strategic thinking over development of energy conservation and environmental protection industry in China [J]. Chinese Environmental Protection Industry, 2016(1): 13–18.

[4] 中国环境保护产业协会循环经济专业委员会. 我国循环经济行业2012年发展综述[J]. 中国环保产业, 2013(9): 16–23. Committee of Circular Economy, China Association of Environmental Protection Industry. Development overview of Chinese circular economy industry in 2012 [J]. Chinese Environmental Protection Industry, 2013(9): 16–23.

[5] 中华人民共和国科学技术部. 科技部,工业和信息化部关于印发2014—2015年节能减排科技专项行动方案的通知[EB/OL]. (2014-02-19) [2016-05-20]. http://www.most.gov.cn/mostinfo/ xinxifenlei/fgzc/gfxwj/gfxwj2014/201403/t20140304_112112. htm. Ministry of Science and Technology of the People's Republic of China. Notice of the Ministry of Science and Technology and the Ministry of Industry and Information Technology on issuing a 2014—2015 special S&T action plan for energy conservation and emission reduction [EB/OL]. (2014-02-19) [2016-05-20]. http://www.most.gov.cn/mostinfo/xinxifenlei/fgzc/gfxwj/gfxwj2014/201403/t20140304_112112.htm.

[6] 中华人民共和国国家统计局. 中国环境统计年鉴(2015) [M]. 北京: 中国统计出版社, 2015. National Bureau of Statistics of the People's Republic of China. China Statistical Yearbook on Environment (2015) [M]. Beijing: China Statistics Press, 2015.

[7] 中国工程科技发展战略研究院. 中国战略性新兴产业发展报告2016[M]. 北京: 科学出版社, 2014. Chinese Institute of Engineering Development Strategies. Report on Development of Chinese Strategic Emerging Industries 2016 [M]. Beijing: Science Press, 2014.

[8] 中华人民共和国发展和改革委员会. 关于印发重大环保装备与产品产业化工程实施方案的通知[EB/OL]. (2014-09-18) [2016-05-20].http://www.miit.gov.cn/n11293472/n11293832/n12843926/ n13917042/16137389.html. National Development and Reform Commission of the People's Republic of China. Notice on issuing implementation plan for industrialization project of major environmental protection equipment and product [EB/OL]. (2014-09-18) [2016-05-20]. http://www.miit.gov.cn/n11293472/n11293832/n12843926/ n13917042/16137389.html.

[9] 中华人民共和国环境保护部环境规划院,中国环境保护产业协

会. 第四次全国环境保护相关产业综合分析报告[J]. 中国环保产业, 2014(8): 4–17. Chinese Academy for Environmental Planning, the Ministry of Environmental Protection of the People's Republic of China, and China Association of Environmental Protection Industry. The fourth national overall analysis report of environment-related industries [J]. Chinese Environmental Protection Industry, 2014 (8): 4–17.

[10] 环保行业掀起并购热潮上市公司优势明显2014[EB/OL]. (2014-02-14) [2016-05-20]. http://news.xinhuanet.com/energy/2014-02/14/c_126132321.htm. The environmental protection industry stirs up a tide of M&A and the listed companies have obvious advantage 2014 [EB/OL]. (2014-02-14) [2016-05-20]. http://news.xinhuanet.com/energy/2014-02/14/c_126132321.htm.

[11] 董冰洁,周培红,买思怡. 节能环保产业发展的金融支持研究——基于上市公司数据的实证分析[J]. 科技管理研究, 2015(3): 34–38. Dong B J, Zhou P H, Mai S Y. Research on financial support to development of energy conservation and environmental protection industry—empirical analysis based on data of listed companies [J]. Science and Technology Management Research, 2015(3): 34–38.

[12] 季凯文. 江西省碳排放权交易市场建设的现实性及对策分析[J]. 价格月刊, 2014(4): 43–47. Ji K W. Reality and countermeasure analysis of the development of a carbon emission permits trade market in Jiangxi [J]. Prices Monthly, 2014(4): 43–47.

[13] 谢慧明,沈满洪. 排污权制度失灵原因探析[J]. 浙江理工大学学报:社会科学版, 2014, 32(4): 257–263. Xie H M, Shen M H. Analysis on reasons for failure of emission right system [J]. Journal of Zhejiang Sci-Tech University: Social Sciences, 2014, 32(4): 257–263.

[14] 周国梅.“一带一路”战略背景下环保产业“走出去”的机遇与路径探讨[J]. 环境保护, 2015(8): 33–35. Zhou G M. Study on opportunities and paths of “Go Global” of environmental protection industry under the strategic background of “One Belt One Road” [J]. Environmental Protection, 2015(8): 33–35.

[15] 刘婷,卢笛音,李霞. 推动我国环保产业积极主动“走出去” [N]. 中国环境报, 2015-12-22. Liu T, Lu D Y, Li X. Promote active and initiative “Go Global” of Chinese environmental protection industry [N]. China Environment News, 2015-12-22.

[16] 吴晓青. 关于实施环保产业走出去战略的建议[J]. 中国科技产业, 2012(3): 32–33. Wu X Q. Suggestion on implementation of “Go Global” strategy of the environmental protection industry [J]. Science & Technology Industry of China, 2012 (3): 32–33.

Study on the Developmental Strategy of the Energy Saving and Environmental Protection Industry in China

Meng Wei, Feng Huijuan, Luo Hong, Pei Yingying, Xue Jie, Yang Zhanhong, Lv Lianhong

(Chinese Research Academy of Environmental Sciences, Beijing 100012, China)

The development of the energy saving and environmental protection industry is an important step for the creation of a ecological civilization and the realization of green development. This paper analyzes the deep-seated problems affecting China's energy saving and environmental protection industry as it exists today. The 13th Five-Year Plan outlined the objectives and key projects for the development of this industry, as part of a new trend, and put forward strategic recommendations on promoting the development of energy saving and environmental protection industry in China.

energy saving; environmental protection; industry; developmental strategy

X32

A

2016-05-20;

2016-06-22

孟伟,中国环境科学研究院,研究员,中国工程院院士,主要研究方向为水污染防治; E-mail:mengwei@craes.org.cn

中国工程院重大咨询项目“‘十三五’战略性新兴产业培育与发展规划研究”(2014-ZD-7)

本刊网址:www.enginsci.cn