中国食用油安全战略转变:国内条件与国际情景

2016-11-23马文杰

马文杰

(华中农业大学经济管理学院,武汉430070)

中国食用油安全战略转变:国内条件与国际情景

马文杰

(华中农业大学经济管理学院,武汉430070)

食用油料成为我国对国际市场依存度最大的大宗农产品,是造成农产品国际贸易逆差的主要成因。国产植物油料的大量进口对国家粮食与食物安全、居民消费甚至国民经济均产生较为重要的影响。在新的粮食安全战略下,我国食用油作物面积增长空间有限、兼用油源生产潜力巨大,但转化为现实产量困难重重,未来消费量将进一步增加。在国产植物油料大量进口新常态下,世界食用油生产潜力巨大、我国具有从世界市场稳定获取食用油料的能力、食用油料供给安全外部环境复杂。针对新的国内条件与国际情景,论文给出我国新的食用油安全战略:维持能力、保留基准、积极进口、健康消费。

食用油;国内条件;国际情景;生产潜力;战略转变

DOI 10.15302/J-SSCAE-2016.01.006

一、前言

21世纪以来,我国各种油料作物产量及占总产量比例均有所变化,但油料总产量相对比较稳定,徘徊于5.2×107~6×107t。国产油料除大豆、花生(50 %食用)、芝麻、葵花籽外,基本用于榨油,

2014年我国国产油料的榨油量为1.164 7×107t①我国食用油的来源比较复杂,包括大宗油料作物的油菜和花生、非油料作物的大豆、玉米和棉花以及小宗油料作物葵花、山茶、芝麻和胡麻等,还包括靠纯进口的棕榈油。国际上将大豆归于油料作物,我国国产大豆主要用于食用,进口大豆主要用于榨油,提供可观的食用油供给。而部分油料作物产品,如花生的50 %用于食用、50 %用于榨油。因此,本文与国际接轨,将大豆列为油料,同时,在战略层面上,不对食用油料战略和食用油战略作更详尽的区分,部分地方混合使用。。

我国作为食用油消费大国,食用油供给短缺的状态一直未得到有效解决,甚至日趋紧张。2014年我国食用油的食用消费量为2.86×107t,工业及其他消费为2.95×106t,出口油脂油料折油总计为1.24×105t,合计年度需求总量为3.167 4×107t,年度结余量为2.226×106t[1]。据此推算,2014年度我国食用油的自给率为36.8 %②这与王汉中(2014年)依据美国农业部(USDA)数据计算出的2013年度我国食用植物油的自给率35.3 %略有差别,主要在于数据来源不同所致[2]。。

食用油需求剧增,国内产量基本稳定,个别年份还有所下降,因此我国食用植物油需大量进口,食用油料已成为我国对国际市场依存度最大的大宗农产品,是造成农产品国际贸易逆差的主要成因[2]。国产植物油料的大量进口对国家粮食与食品安全、居民消费甚至国民经济均产生较为重要的影响。

近年来,我国食用油的国内条件与国际情景出现较大的变化,重构食用油安全战略对于保障食用油供给具有重要的现实意义。

二、中国食用油的国内条件

(一)面积增长空间有限

2013年12月13日,中央经济工作会议提出,2014年经济工作六大任务的首要任务就是要切实保障国家粮食安全,这次会议首次提出了必须实施:以我为主,立足国内,确保产能,适度进口,科技支撑的国家粮食安全新战略;会议明确了我国粮食安全的战略思想就是要充分保障我国粮食安全,就是要依靠自己保口粮,就是要集中国内资源保重点,提出了谷物基本自给,口粮绝对安全的粮食安全战略目标[3]。

2014年我国粮食种植面积为1.127×108hm2,接近预警红线(预警区间为1.0×108~1.1×108hm2)。在新粮食安全战略下,我国70 %的耕地面积必须种植粮食作物,油料作物面积增长空间极其有限[4]。我国油料作物除油菜为冬季作物外,其他均为夏季作物。我国食用油料对外依存度超过60 %,如果通过扩大油料作物种植面积填补我国食用油的供求缺口,即使以单产和出油率最高的花生计算,需增加占用耕地面积约7×106hm2,约占粮食播种面积的7 %。在粮食安全的宏观背景下,拿出7×106hm2的土地去保证战略地位远逊于粮食的食用油的安全,显然不可行。

(二)国内食用油生产潜力巨大但转化为产量困难重重

1.具有较多的冬闲田、盐碱地等边际土地

我国可利用南方冬闲田和滩涂,扩大4.1× 106hm2的油菜,东北、黄淮和南方大豆产区可通过合理轮作和间套复种等方式扩大1.33×106hm2大豆,西北地区可利用盐碱地和干旱贫瘠地发展约1×106hm2的向日葵和胡麻。此外,适合油茶生长的荒山、荒坡资源丰富,可以扩大1×106hm2;还可以利用我国南方热带和亚热带荒坡地等资源,发展扩大4×105hm2以上油棕和油橄榄面积[4]。

2.兼用型油源具有较大的潜力

我国水稻、玉米和棉花等产量均居世界前列。2014年我国年产稻谷2.08×108t,可得米糠1.25×107t(按6 %折算);玉米产量为2.15×108t,可得玉米胚芽2.15×107t(按10 %折算);棉花产量6.16×106t,可得棉籽3.7×106t(按60 %折算)。按米糠出油率18 %、玉米胚芽出油率25 %及棉籽出油率15 %计算,可提供米糠油2.25×106t、玉米油5.38×106t及棉籽油5.6×105t,共可提供食用油8.19×106t,约占2014年食用植物油消费量和出口量(3.167 4×107t)的25.8 %③在不影响问题说明的前提下,本文对数据进行了小数点后的取整处理。稻谷、玉米、棉花的生产量数据来源于国家统计局,其他数据来源于王瑞元《2014年我国粮油生产、消费及油脂工业发展简况》的专题报告,在此对原作者表示感谢。。因此,充分利用水稻、玉米和棉花的副产品生产食用油,挖掘兼用油源的生产潜力,可以大幅度地提高我国食用油的自给能力,降低我国食用油的对外依存度。

3.食用油生产潜力转化为现实产量的难度很大

利用耕地增加油料作物的面积极其有限,边际土地开发利用受农民种植油料作物积极性的影

响。受比较收益较高的玉米挤压,东北大豆主产区的大豆种植面积有可能进一步缩小。花生在主产区增加种植面积的可能性较小,维持在5×106hm2左右。受目标价格补贴政策等因素的影响,我国除新疆以外的棉花主产区种植面积会呈下降趋势。棕榈油、橄榄油的优势生产区分别位于赤道的热带国家(主要是印度尼西亚、马来西亚)、地中海沿岸国家,受气候因素制约这两种食用植物油在国内增产空间有限。受制于加工业发展水平及原材料收集成本的限制,兼用油源(玉米油、米糠油等)短期内很难大幅度增加产量。

其他木本油源植物和小油料作物近年来虽然发展比较迅速,但由于其种植和收获所要求的人工成本逐年增加,今后只能作为少量高端食用油或特殊用油(如牡丹油)开发,对解决国民食用植物油的消费需求非常有限。

(三)食用油消费未来将近一步增加

本文采取消费总量预测法预测未来2020年与2030年中国食用油的消费量。消费总量预测根据总人口数乘以人均消费量计算得出,其中,总人口数预测借鉴现有研究者的预测数值(2020年为14.15亿人,2030年为14.42亿人),人均消费量根据人均消费量增长率进行预测[5]。

1. 2020―2030年我国人均食用植物油需求量估计

随着我国居民人均可支配收入的逐渐提高,人均食用油需求量也随之提升。2014年我国食用油需求总量为3.167 4×107t,人均食用油需求量为23.2 kg。依据规律,食用油消费呈现先快后慢的态势,因此本研究认为2015―2030年我国人均食用油消费量将保持2 %的年均增长水平,并且达到人均26 kg的峰值相对较为合理。根据该增长率,2020年人均食用油将达到26 kg,2030年人均食用油稳定在26 kg。

2. 2020年我国食用油需求总量预测

基于人口和人均食用油需求量的预测,得到我国食用油消费总量的预测(见表1)。根据预测结果,我国食用油总消费量2020年将达到3.68×107t左右,2030年将达到3.75×107t左右,并且稳定下来。

表1 未来15年中国食用油需求总量预测

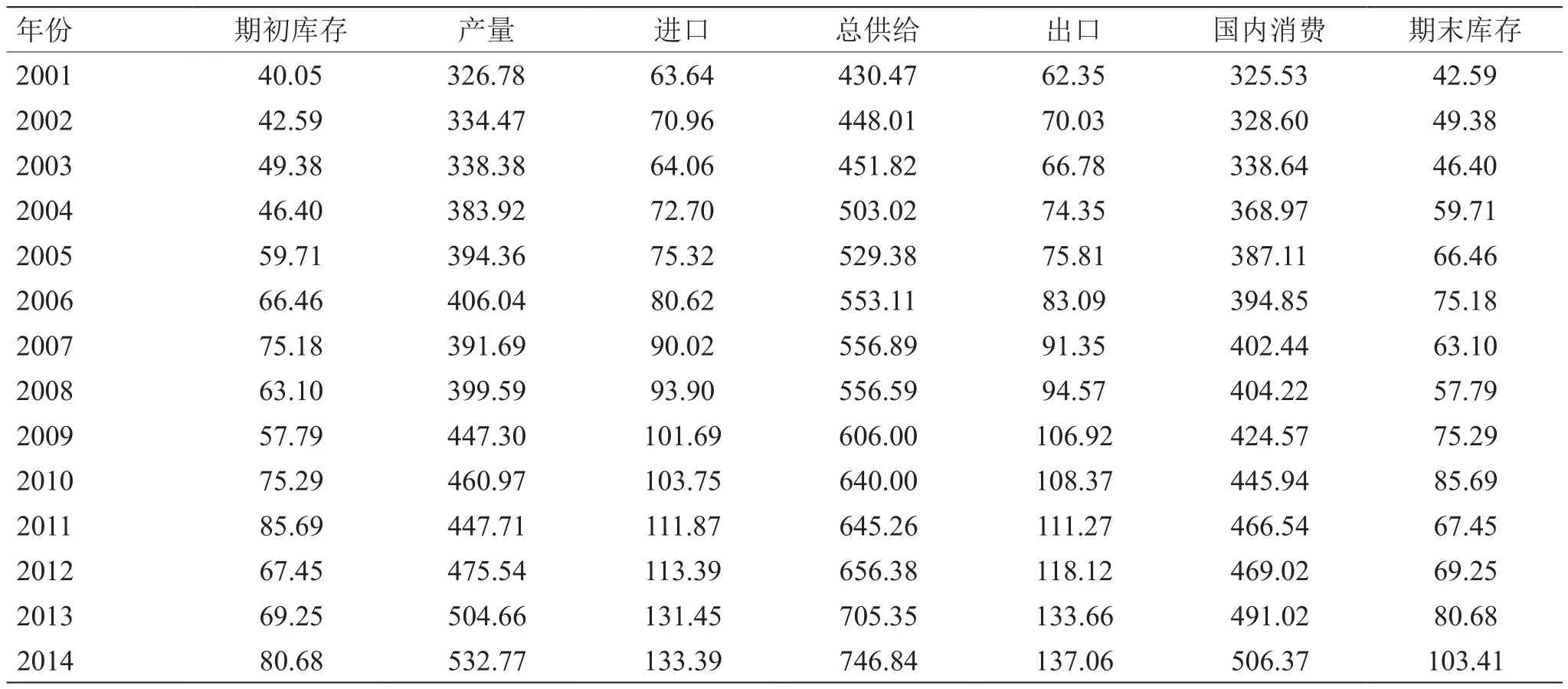

表2 全球油料供给和消费情况 (×106t )

三、中国食用油料的国际情景

(一)世界食用油料生产潜力巨大

1.世界食用油料市场供求稳定增长

从表2全球油料供给和消费情况可以看出,全

球油籽产量、供给量、期初库存、期末库存均呈稳定增长态势。随着时间的推移,油籽产业技术稳步发展,全球油籽产量随技术进步而增长。

2.世界食用油料未来仍将维持供过于求的态势

依据表2的数据,运用线性预测法预测2020年和2030年世界食用油料的供求情况。从中期预测来看,到2020年全球油料总产量为6.013 8×108t,总供给量为10.623 3×108t,消费量为5.862 4×108t,全球油料呈现供大于求的状态。从长期趋势来看,到2030年,全球油料总产量为7.485 4×108t,总供给量为10.623 3×108t,消费量为7.264 4×108t,延续供过于求的态势。

此处的预测,未考虑一些特殊因素的影响。事实上,油料生产不仅受到价格影响,还会受到季节和库存的影响。比如在原油2014年6月大幅下跌的背景下,原油价格波动影响食用油料生产,造成食用油料供需波动。

(二)中国具有从世界市场稳定获取食用油料的能力

1.中国外汇充裕

2014年年末,中国外汇储备3.84×1012美元①数据来源:国家统计局《2014年国民经济和社会发展统计公报》。,非常充裕。粮食安全与食用油安全均属关系国计民生的大事,新粮食安全战略下我国粮食基本可以自给,进口粮食属于结构性调剂,政府完全有能力购买我国需要的食用油料。

2.国际市场具有提供食用油料的能力

前文已有论述,国际市场食用油料供给从长远来看是供过于求的,有能力提供中国所需要的食用油料,所以中国不用担心国际市场食用油料的供给问题。

中国食用油料的进口从短期来看,会抬高国际的价格,但从长期来看,价格的提高和进口的持续扩大会刺激对油料生产的投资和技术创新,拉动世界食用油料供给的增加。阿根廷、俄罗斯、印度尼西亚、泰国、柬埔寨、蒙古国等以及部分非洲国家土地资源丰富,土地开发费用和种植成本都较低,可以为我国提供食用油原料的持续供给。

(三)食用油料供给安全外部环境复杂

农产品具有明显的金融属性和能源属性。当前,强势美元使国际农产品价格大幅度回落,影响国际农产品市场波动的各种力量暂时退却,但截至目前,失衡的世界经济并没有发生根本性的改变。

1.世界金融市场变化影响我国食用油供给安全

国际农产品价格已经不仅仅取决于农产品本身的供求状况,还受国际资本、汇率等因素的制约,市场价格具有很大的不确定性[6]。美元走强,国际市场以美元计价的农产品价格将走低,导致太多的食用油料涌入我国,对我国油料作物产业形成冲击[7]。美元走弱,增加我国进口食用油料的成本,造成我国居民的福利损失。因此,国际农产品的金融属性对我国食用油的供给提出了巨大的挑战。

2.发达国家生物能源战略影响食用油料价格与供给安全

石油作为基础性能源,其价格对于实体经济具有很大的影响。一些发达国家为了摆脱对石油的过度依赖,以食用油料(如菜籽油)为基质,大力发展生物能源,扩大本国供给充足的食用油料的消费,加剧了世界食用油料的供求矛盾。加拿大是世界上第一大油菜籽生产与出口大国,为减轻供给压力,提高国际油菜籽贸易话语权,提出了使用生物柴油的最低添加标准[6]。作为我国棕榈油的最大进口来源国,马来西亚正在积极发展生物柴油,对我国的食用油进口造成了冲击。美国奥巴马政府上台后,提出了新能源战略,超过1×108t的玉米(占其玉米总产量的1/3)用于燃料乙醇的生产[7]。

美国、加拿大等均是世界上主要的食用油料出口大国,谷物和油料用于生物能源后可能会危及世界粮食安全与食用油料供给安全,对国际市场上食用油料价格造成了较为明显的影响。

3.少数跨国粮商主导国际食用油料贸易格局

美国、巴西、阿根廷、印度尼西亚及马来西亚等国是传统的食用油料生产大国,也是我国食用油籽及食用油的主要进口来源地,而这些国家正是跨国粮商传统的经营区域。跨国粮商(主要是美国阿彻丹尼尔斯米德兰(ADM)公司、美国嘉吉公司、美国邦基公司、法国路易达孚公司,简称国际ABCD四大粮商)在上述国家建设有稳定的原料生产基地、先进的仓储设施、完善的海运、中转、接卸设备,并与当地政府保持有良好的贸易、洽谈、合作关系,具有较强的垄断能力。跨国粮商主导国

际贸易格局减弱了我国对于进口食用油料的控制力,增加了我国低成本获得食用油料的难度。

四、我国食用油安全战略转变

基于国内条件与国际背景,笔者认为中国食用油安全战略不必拘泥于“自家油瓶里多大程度上装的是自己的油”,而要注重“自家油瓶里多大程度上可以装上油”。因此,我国食用油料的战略定位为:加大油料作物产业的政策支持与资金投入力度,以技术进步为突破口,以提高农民油料作物种植的经济效益为中心,以保障基本供给能力为核心,努力构建油料作物现代产业技术体系,提高油料作物的综合生产能力,合理利用世界贸易组织(WTO)规则调节进出口,保持油料作物产品供求总量的基本平衡。简单界定为:维持能力、保留基准、积极进口、健康消费。

(一)维持能力

维持能力指维持食用油料的综合生产能力。这种能力包括优良的耕地、完善的基础设施、高效的商品流通体系、仓储体系、市场调控体系。这种能力是一种产量储备,必要的时候可以迅速地(一个生长季节内)转化为现实的产量。

油料作物产业必须回归内涵式增长,坚持依靠科技进步、提高单产与品质的发展战略。

1.落实严格的土地保护制度

落实最严格的耕地保护制度和节约用地制度,坚持耕地保护优先、数量质量并重,全面强化规划统筹、用途管制、用地节约和执法监管,加快建立共同责任、经济激励和社会监督机制,严守耕地红线,确保耕地面积基本稳定、地力稳定提升。

2.推进油料作物技术的进步和现代装备水平的提高

加大油料作物的遗传育种、病虫害防控、田间生产管理等多种措施的研发力度,加强相关配套技术的集成创新,增加工厂化育苗、机械化移栽、机械化管理、机械化采收、病虫害测报和喷防等现代农业装备,提高油料作物的综合生产能力。

3.创新油料作物产业经营模式

推行适度规模经营,通过土地流转、种植托管等方式,大力培育和发展规模在50~100亩(1亩≈666.67 m2)的专业种植大户、家庭农场等新型生产主体,通过大力推进机械化、专业化和集约化降低成本,提高单位面积的产出率和产值率。通过财政补贴、税收优惠等方式,鼓励工商资本对荒地、盐碱地、贫瘠地及南方冬闲田进行改良、开发与季节性租地经营。

4.大力发展油料作物的社会化服务与产业化经营

积极发展各类专业合作社,实行利益共享、风险共担、自主经营、自负盈亏的管理机制,通过农资集中采购、科学种植、运输销售及种植技术培训交流和信息咨询服务等,降低生产成本。鼓励和引导龙头企业通过“公司+农户”“公司+基地+农户”“公司+合作社+农户”等产业经营化形式,与种植户建立稳定的产销协作和多种形式的利益联结,大力发展订单农业,将部分加工、销售环节的利润返还给农户,带动农户增收。

(二)保留基准

基准是指基准生产量,即满足国内最基本需要提供的产量。这个基准有两个层面的含义:一是基准生产量是正常价格的情况下,辅以一定额度的补贴,国内可以生产出的量;二是基准生产量可以维持人体最基本的营养要求。按照人体健康要求及有关专家对食用油摄入量的推荐,每人每天摄入食用油25 g为宜。按此计算,到2020年,我国食用油的基准生产量可以设定为1.224×107t(13.42 亿人×0.025 kg·(人·天)–1×365 天=1.224×107t)。1.224×107t的国内食用油基准生产量可以在国际市场出现极端的情况下(比如战争、禁运、严重经济危机导致的外汇耗尽等)提供维持国民健康的最低食用油供给;另一方面可以增强国际市场的谈判筹码。

具体措施:考虑在长江流域建设5.333×106hm2油菜、北方四省(山东、河南、河北、辽宁)2× 106hm2花生作为油料作物的基本保障区。在基本保障区内结合粮食安全保护耕地,培肥地力,稳定油料作物播种面积。

(三)积极进口

国外市场具有食用油料的生产潜力,我国具有获得食用油料的良好能力。因此,在和平年代,积极进口可以低成本获得食用油料,为粮食安全提供更大的腾挪空间。同时,积极进口可以减轻我国的环境

压力,为维护我国食用油料综合生产能力提供保障。

具体而言:①进行正常的食用油料贸易;②鼓励国内大型油脂企业、农业集团到资源优势的巴西、东南亚、俄罗斯、蒙古国等通过参股、控股、投资合作等方式参与其油料作物的种植、销售、加工、流通及全球供应链建设,多渠道增加我国食用油料来源;③鼓励大型企业直接到土地资源丰富,购地成本较低的非洲国家、东南亚、中亚国家租地、买地、种地,建基地、搞实业,并逐步建立相对独立的收购、仓储、加工、运输体系,控制食用油料进出口渠道和定价权。

(四)健康消费

2014年我国食用油的食用消费量为2.86×107t,折合人均食用油消费量57.3 g·天–1,远超25 g·天–1的推荐摄入量。因此,宣传引导科学的消费习惯,实行全民健康食用油行动,引导居民健康消费,减少浪费。同时,加快探索食用油料需求管理机制,严格控制食用油料用于生物柴油等非食物生产,适度控制高能耗、高污染的油料加工业的发展,如取消财政补贴及税收优惠、实施定期限产、征收环境税、出口税等。

五、结语

国际经济形势前景不明,加上美元指数的持续走高,使国际大宗农产品的价格持续走低,国内粮、棉、油价格也难以幸免。在价格的另一端,受制于劳动力成本的居高不下以及我国现实的资源条件,我国食用油料的生产成本短期内还难以下跌。在价格与成本的双重压迫下,农户种植油料作物的积极性难以调动,我国的食用油料安全面临着新的起点和不同的国内外环境,需要对传统的食用油料安全作出新的抉择。新的食用油料安全战略更多注重食用油的商品属性(这是粮食具有的公共物品属性的另一面),充分发挥市场机制和经济规律作用,充分发挥国外资源与国际市场对我国食用油供给的补充作用,低成本、低代价地维持我国食用油料的数量安全与质量安全。

[1] 王瑞元. 2014年我国粮油生产、消费及油脂工业发展简况[J].粮油加工 (电子版), 2015(4): 14–19. Wang R Y. Development of China's provisions oil production, consumption and oil industry in 2014 [J]. Cereals and Oils Processing(Edition), 2015(4): 14–19.

[2] 王汉中, 殷艳. 我国油料产业形势分析与发展对策建议[J].中国油料作物学报, 2014, 36(3): 414–421. Wang H Z. Yin Y. Analysis and strategy for oil crop industry in China [J]. Chinese Journal of Oil Crop Sciences, 2014, 36(3): 414–421.

[3] 邹春霞.聚焦中央经济工作会议: 粮食安全列为六项任务之首[N].北京青年报, 2013-12-14(1). Zhou C X. Focus on the Central Economic Work Conference: Food security is the first task of the six [N]. Beijing Youth Daily, 2013-12-14(1).

[4] 徐雪高, 曹慧, 刘宏. 中国油料作物及食用植物油供需现状与未来发展趋势分析[J].农业展望, 2012(12): 9–15. Xu X G, Cao H, Liu H. Supply and demand situation and future development trend of oil crops and edible vegetable oil in China [J]. Outlook on Agriculture, 2012(12):9–15.

[5] 刘晓雪, 王沈南, 郑传芳. 2015—2030年中国食糖消费量预测和供需缺口分析[J]. 农业展望, 2013(2): 71–75. Liu X X, Wang S N, Zheng C F. Forecast of China's sugar consumption from 2015 to 2030 and analysis of the gap between demand and supply [J]. Outlook on Agriculture, 2013(2): 71–75.

[6] 王晓辉.中国植物油产业发展研究[D]. 北京: 中国农业科学院博士学位论文, 2011. Wang X H. Study on Vegetable oil industry development in China (Doctoral dissertation) [D]. Beijing: Chinese Academy of Agricultural Sciences, 2011.

[7] 张文飞.石油价格波动对油菜籽供求影响的均衡分析[D]. 武汉:华中农业大学硕士学位论文, 2009. Zhang W F. Analysis of the impact of oil price fluctuation equilibrium on supply and demand for rapeseed (Master's thesis) [D]. Wuhan: Huazhong Agricultural University, 2009.

Changes of China's Edible Oil Security Strategies: Domestic Condition and International Situation

Ma Wenjie

(College of Economics and Management, Huazhong Agricultural University, Wuhan 430070, China)

The fact that edible oil materials have become the primary agricultural products in China with the largest dependency on international market is the main reason for the trade deficit of international agricultural products. The large import of vegetable oil materials has a big effect on national grain and food security, resident consumption and even national economy. On account of the new grain security strategy, the growth space of our national edible oil materials is limited, the production potential is great but hard to become real production, and the future consumption will increase. Under the new normal of the large import of vegetable oil materials, global edible oil production potential is great, China has the ability to obtain a stable supply of edible oil materials from the international market, and the external environment of edible oil material supply security is complicated. According to the new domestic conditions and international situation, the paper offers the following new security strategies for edible oil: maintaining capacity, keeping benchmark, importing initiatively and healthy consumption.

edible oil; domestic condition; international situation; production potential; strategy change

F320

A

2015-12-21;

2015-12-26

马文杰,华中农业大学经济管理学院,副教授,主要研究方向为粮食安全、农业技术经济和油料经济;E-mail: mawenjie@sina.com

中国工程院重大咨询项目“食物与粮食安全可持续发展战略研究”(2013-ZD-7)

本刊网址:www.enginsci.cn