社会资本、过度自信与公司治理

——基于雷士照明控制权之争的案例研究

2016-11-22张正勇邱佳涛

张正勇,邱佳涛

(南京财经大学会计学院,江苏南京 210046)

社会资本、过度自信与公司治理

——基于雷士照明控制权之争的案例研究

张正勇,邱佳涛

(南京财经大学会计学院,江苏南京 210046)

本文以雷士照明控制权之争为案例研究对象,发现了社会资本在公司治理中的负面效应:社会资本增强了企业家对企业的实际控制能力,使企业家产生过度自信;同时,过度自信增大了企业家违反公司治理制度的可能,加剧了企业家与其他股权投资者的冲突;但是,其他股权投资者无法实际控制企业,也就难以推动企业向“制度规范”转型;最后,股权投资者只有通过同样追求社会资本支持,才能获得控制权之争的胜利,但无论胜负都给企业造成巨大损失。因此,企业家需要向现代管理者转变,以缓解社会资本的负面效应,为企业的稳定发展和基业长青打下坚实基础。

社会资本;过度自信;控股权;公司治理

一、引言

改革开放以来,中国经济飞速发展,短短三十多年间,经济规模已经扩张了228倍①国内生产总值(GrossDomestic Product,GDP)从1980年的4546亿元人民币增长至2015年的1038566亿元人民币。,成为仅次于美国的世界第二大经济体。伴随着经济的成功转型,中国涌现出一大批世界级的大企业②截止2015年,《财富》杂志评选出的世界500强公司中,中国公司有106家(香港5家,台湾7家)。。然而,很多民营企业成功壮大后,企业家与投资者分歧加剧,导致近年来控制权之争屡见不鲜。其中一些案例冲击了LaPortaet al.,(1999)[1]提出的“股权控制链分析范式”。譬如,国美电器黄光裕与陈晓之争、万科宝能的资本大战以及莆田系民办医院的壮大,无不体现出人脉关系、社会网络的巨大的作用,这是“股权控制链分析范式”不能解释的。

社会资本成为了解释这一现象的重要理论(Granovetter,1973[2];Bourdieu,1986[3];Coleman,1988[4])。赵晶等(2010)[5]在“股权控制链分析范式”之外提出了“社会资本控制链分析范式”,并进一步提出社会资本契合度概念(赵晶等,2014[6]),契合度影响了企业实际控制权的稳定性。梁上坤等(2015)[7]从社会资本专用性角度分析了社会资本的断裂与重构。虽然上述研究取得了不错的进展,但是社会资本这一企业发展的重要资源仍是一个尚完全未解开的谜。社会资本有其负面效应,控制权之争是其负面效应的突出表现。在民营企业中,社会资本导致家长权威治理,成为滋生裙带主义和腐败的温床(Portes&Landolt,1996)[8]。经验研究证实,家族权威治理程度与组织效率有负相关关系,并且在一定程度上致使企业在国际市场竞争中居于劣势(何轩等,2008)[9]。而个人能力是有限的,家长权威治理模式已不太适用于全球化下的竞争,已经发展壮大的民营企业急需实现规范治理的转型,以更好地应对来自国内国际的挑战。

那么社会资本作为公司治理中一股隐性的力量,在民营企业治理转型中起到了什么作用?社会资本又是如何影响企业家行为的?雷士照明控制权之争“一波三折”,社会资本在其中发挥了负面效应。本文深入分析了雷士照明控制权之争,吴长江与企业高度契合的个人社会资本使他能在股权资本不占优势的情况下控制企业;员工、供应商、经销商的支持使他盲目自信,屡屡越过董事会决策的结果加剧了与投资者的冲突;为了维护自身的控制地位,又任人唯亲、进行关联交易,有谋取控制权私利的嫌疑。这些都加剧了吴长江与其他投资者的冲突,也给雷士照明造成了巨大的损失。因此,无论是市场的挑战,还是利益相关者的诉求,都要求企业实现“制度规范”的转型,这是企业稳定发展和基业长青的基石。而为了缓解治理转型中社会资本的负面效应,一方面企业家要懂得遵守公司治理制度,向现代职业管理者转变;另一方面政府要进一步建立和健全法律、金融等正式制度,减少行政干预,以弱化社会资本的作用。

二、理论模型的构建

(一)个人社会资本与企业社会资本

社会资本是关乎企业发展的重要因素之一,从功能属性上来定义社会资本,它是一种嵌入在社会结构、网络或关系中的资源。Granovetter(1985)[10]认为个体行动嵌入于个人关系网络之中,并由社会结构所决定。分析个体行动要考虑与网络中其他成员之间的相互关系,这种纽带关系就是社会资本。Bourdieu(1986)[3]将社会资本定义为社会网络成员或群体拥有的实际和潜在的资源的总和,网络规模和网络成员占有的资本数量决定了成员或群体的社会资本数量。并且,他认为社会资本具有高度的自我增值能力,是高度生产性的资源。Coleman(1988)[4]认为社会资本是一种“人情债”,这种对他人的依赖构成了社会结构的某些方面,并为社会中人们的行为提供便利,突出了社会资本的功能性。

按拥有者不同,社会资本可以分成个人社会资本和组织社会资本两个层次。个体层面的社会资本指的是由商人、企业家个人社会关系网络、地位和声誉等所带来的资源,是一种归属于个人的强联系或弱联系①“强联系(Strong Ties)”指的是个人最熟悉的人群,包括亲人、朋友、同事等熟人,人与人之间关系紧密,社会网络同质性较强,但范围有限;“弱联系(Weak Ties)”指的是个人的泛泛之交,甚至可能是被人偶然提到的人,人与人之间关系不紧密,社会网络异质性较强,但范围广。研究表明,由于弱联系社会网络的异质性更强,更可能掌握有效的信息。(Granovetter,1973)[2]。组织层面的社会资本则是指组织中成员间的信任、规范、网络等所产生的现实或潜在资源(Acquaah&Moses,2007[11];赵晶等,2010[5])。组织层面的社会资本还可以进一步划分为外部和内部两类:外部的组织社会资本,指的是组织中个人社会关系网络或组织间关系网络带来的资源;而内部的组织社会资本,是组织中成员间通过信任或组织规范搭建的关系网络带来的。个人社会资本与组织社会资本均由社会结构的某些方面构成(Coleman,1988)[4],均为其所属对象提供方便,但二者在对象上既有重叠又有分离。在企业中,企业家的个人社会资本与组织社会资本并不能完全契合,两者契合的有效区间越大,表明企业家对企业核心资源的控制力越强,同时企业对企业家越依赖(赵晶等,2014)[6]。个人社会资本是从属于个人的专用性资产,资产专用性越强,转移难度越大,一旦实际控制人的离开就会丧失(梁上坤等,2015)[7],导致许多企业在创始人离开后就会消亡。

(二)过度自信

心理学研究发现人们普遍具有过度自信的认知偏差,而相比于一般大众,企业管理者的过度自信程度普遍更高。Cooperetal.(1988)[12]研究了美国创业企业家群体。调查结果显示,2 994位企业家中,认为自己能成功的概率高达81%,而认为别人能成功的概率则只有59%。其中,有33%的企业家认为自己必定成功,而只有11%的企业家认为别人必定成功。然而,跟踪调查五年后,这些自信的企业家有66%以失败告终。Landier& Thesmar(2009)[13]在1994年至1998年间对法国企业家的调查也得出了相似的结论。初次调查时,认为企业将会发展的企业家有54%,担心企业发展会遇到困难的企业家只有6%。而经过三年,在38%的企业失败后,生存下来的企业中前者的比例略微上升为58%,后者的比例仍是6%。

企业家过度自信导致高估自身的水平和能力、高估自己对真实情形的判断力,导致对成功概率的过分高估。这种过度自信具体表现在四个方面:第一,过窄的置信区间——过高的估计小概率事件发生的可能性,甚至认为其必定发生;第二,自我服务的偏差——人们总倾向于认为自己的能力高于他人,倾向于将自己的成功归因于自己的能力;第三,控制幻觉——管理者自己选择项目,会使其有控制的感觉,大大高估项目成功概率;过度乐观——人们更愿意相信未来有好事发生在自己身上。

将过度自信引入企业投资研究,Roll(1986)[14]提出了“自负假说(Hubris Hypothesis)”来解释过度自信对企业并购行为的影响。在过度自信心理的影响下,管理者会高估并购收益,作出错误的并购决策。进一步研究发现,管理者的过度投资行为并不一定是为了个人私利。Heaton(2002)[15]的研究结果表明,即使忠于股东,乐观的管理者也可能高估投资项目收益,以至投资于净现值为负的项目。之后的大量实证研究证明,管理者越自信,就越可能发生并购(Malmendier&Tate,2005)[16],而过度自信管理者所发起的并购带来的回报要低于非过度自信管理者(Brown&Sarma,2007)[17]。

(三)模型构建

1.社会资本的负面效应

North(1994)[19]认为社会依靠制度得以正常运转,制度有正式的也有非正式的。正式制度包含了政策、法律、契约等明确的强力规则。非正式制度是社会文化演进的产物,包含人们的行事准则、行为规范以及惯例习俗等,法律法规只能涵盖其中的一部分。由此可见,作为一种非正式资源组织规则,社会资本的存在有其必然性。当正式制度(法律等)相对薄弱时,人们的经济行为就需要用社会关系网络来替代(Ismail etal.,2012)[18]。由于中国市场制度不完善、法律法规仍不健全(Allen etal.,2005)[13],政治关系、社会关系等社会资本对民营企业的发展壮大起到了重要作用(边燕杰和丘海雄,2000[20];陈爽英等,2010[21];Massis et al.,2013[22])。中国的儒家文化崇尚“君君臣臣,父父子子”的社会的道德秩序,使社会各阶层的人们对自身社会地位有稳定的道德认可和道德定位,推崇尊卑等级强化了家长权威。中国的民营企业中家长权威文化盛行,显著影响企业组织的行为和发展(Peng&Luo,2000[23])。

不可否认社会资本在民营企业发展中所起到的积极作用,但是回顾近年来民营企业中频发的争端和风波,社会资本的负面效应已经初现端倪。民营企业在快速发展壮大后,自身的问题也开始凸显,也急需完成“制度规范”的治理转型。社会资本作为帮助企业壮大的重要力量,却也是企业成功转型的巨大制约。根据LaPortaetal.(1999)[1]提出的“股权控制链分析范式”,实际控制人通过直接或间接持有股份控制公司,股权控制等于实际控制。但是,在中国许多民营企业中,即使企业家不是第一大股东,也可凭社会资本控制企业,股权控制无法代表实际控制。控制权争夺的一方往往是企业创始人,由于其传奇色彩的创业经历、人格魅力、广泛的人脉、丰富的经验等(徐细雄和刘星,2012)[24],所以其个人社会资本与企业契合度很高,能帮助他维护控制地位。“白手起家”的创始人缺乏管理上市公司的经验,面对更多外部竞争、财务、监管以及其他管理上的挑战,可能难以胜任,需要引入专业管理者。但是,企业家对企业的控制欲很强,独断专行,往往成为公司制度的破坏者。与之相比,风险投资是企业实现治理转型的重要力量,但是与企业的异质性高,与企业社会资本契合度不高,难以实际控制企业。

因此,风险投资作为促进民营企业治理转型的重要力量,在当前环境中难以发挥作用,企业治理转型更多地只能依靠企业家自身的努力。然而,企业家依靠社会资本发展了企业,习惯了社会资本带来的好处,就不会转而去追求规范的公司治理;而企业家不愿“退位让贤”,也难以被驱逐,限制了企业通过风险投资实现治理转型。但是,由于社会资本的产生和维系是以人的情感为纽带①在社会资本研究中,最重要的情感因素是信任。(赵晶等,2010)[5],所以社会资本并不是一种稳定的资产。从长期来看,过度依靠社会资本的企业家,其对公司的控制是不稳固的,最后还可能因社会资本而被迫离开。企业家需要明白这一点,积极推动公司治理规范,否则可能“悔之晚矣”。

2.社会资本契合度的影响

赵晶等(2014)[6]认为在企业中,企业家的个人社会资本与组织社会资本并不能完全契合,两者契合的有效区间越大,表明企业家对企业核心资源的控制力越强,同时企业对企业家越依赖,在控制权争夺中也更可能获胜。Langer(1975)[25]发现企业家的自信程度受竞争对手、选择、熟悉程度和付出努力的影响,企业家对行业越熟悉、付出的努力越多就越可能过度自信。于是社会资本契合度会影响企业家自信,并通过过窄的置信区间、自我服务的偏差、控制幻觉、过度乐观四点表现出来。社会资本契合度越高,企业家越自信。控制的感觉使企业家自信感大大提高了,使得企业家错误高估了自己的能力,导致企业家决策失误,对企业造成负面影响。

进一步的,为了提高对企业的控制程度,企业家会努力维护和提高社会资本契合度,同时也提高了自信程度。企业家通常的做法是“任人唯亲”。原因在于儒家文化以家为核心,人们对亲人总是更为信任,往往采取“内外有别”的待人和用人原则。而且,以血缘为纽带,具有亲缘关系的家族成员可以自然地团结在一起(Karraetal.,2006)[26]。结果就产生了更多的裙带主义,成为滋生腐败和其他寻租行为的温床。

3.过度自信强化社会资本负面作用

过度自信对社会资本作用的影响主要表现在两方面。第一,过度自信加剧创始人与其他投资者的利益冲突。越自信的企业家,越可能不遵从公司的规章。Malmendieretal.(2007)[27]实证了管理者过度自信对企业融资行为的影响,发现在进行外部融资时,与理性的CEO相比,过度自信的CEO至少多使用15%的债务融资。过度自信使CEO选择了风险更高的方案。出于对自己的自信,企业家可能作出违规、甚至违法的决策。虽然企业家的决策可能确实是正确的,但是这样的行为有谋取控制权私利的嫌疑,会进一步加剧代理冲突。

第二,过度自信的企业家容易作出错误决策。大量研究表明,管理者过度自信的决策收益不如非过度自信的决策(Brown&Sarma,2007)[17],而且更有可能造成损失(Heaton,2002)[15]。将视角定于控制权争夺,Aktas et al.(2005)[28]建立了一个CEO并购决策模型,来分析不确定条件下公司控制权争夺。他们发现即使管理者最初不存在过度自信的行为偏差,并购的竞价过程也会逐渐增加管理者的自信程度,最终导致过度自信。社会资本契合度影响了企业家自信。在过度自信心理下,企业家可能忽视风险,作出错误决策。在控制权争夺中,可能采取高风险的控制权争夺方式,对企业产生更不良的影响;在用人方面,任人唯亲、掏空企业,加剧利益冲突。本文将上述分析归纳为图1。

图1 社会资本负面作用与过度自信理论模型

三、案例分析与讨论

(一)案例介绍

1.案例选取理由

本文选取雷士照明①雷士照明(股票代码:02222.HK)成立于1998年,2010年在香港上市,是中国最大的照明企业之一。控制权之争进行分析,并且加入事件分析法研究,案例选取的理由如下:第一,雷士照明在上市后发生过两次控制权争夺。在前后两次事件中,控制权争夺一方软银赛富②软银赛富成立于2001年,共管理约40亿美元,是亚洲最大的风险投资基金之一。和德豪润达③德豪润达(股票代码:002005)成立于1996年,2004年在深交易所上市,是雷士照明的上游企业。分别持股18.3%和20.24%,两者持股比例相近,且都是第一大股东,而另一方均是吴长江,具有较强的可比性。第二,雷士照明控制权之争是近年来影响较大的民营企业控制权争夺事件,雷士照明也是典型的民营企业,对其研究具有代表性。第三,围绕雷士照明控制权之争,各大媒体争相报道,使事件脉络清晰,提供了完备的资料。

2.案例简介

驱逐与回归。2012年,雷士照明经历多次融资,创始人吴长江的股权份额下降至6.79%,而风投基金软银赛富成为第一大股东持股36.05%。2012年5月25日,吴长江突然辞去雷士照明一切职务,由软银赛富的阎焱和施耐德④施耐德是世界500强,全球顶尖电工企业,2011年成为雷士照明的战略合作方。的张开鹏分别接任董事长和CEO,公司内外一片哗然。而自当年6月底起,雷士基层员工集体罢工、经销商停售、供应商停供原材料,以此表示抗议,要求吴长江回归。经历一系列谈判和妥协之后,2013年1月,吴长江重新接任雷士CEO,雷士的运营和治理恢复正常。在这场控制权之争中,吴长江获胜了,却引入了持股20.05%的第一大股东德豪润达,为下一次控制权之争埋下伏笔。

驱逐与离开。2014年7月,雷士照明发生人事大变动,吴长江老部下穆宇、裴金华、吴长勇、杨文彪等人退出雷士子公司董事会,而由德豪润达的王冬明、施耐德的朱海等接任这些职位。8月8日,矛盾在明面爆发,王冬雷控诉吴长江将品牌违规授权给关联企业,利用职权转移公司核心资产,随即作出罢免吴长江CEO职务的决议,吴长江被迫离开。与前一次不同的是,8月底,王冬雷的惠州雷士照明临时总部正式运营,供应商“叛变”倒向王冬雷。11月,因涉嫌违规担保,有关部门对吴长江展开调查,局势对吴长江更为不利。2015年1月,吴长江因涉嫌挪用资金罪被正式批准逮捕,其所持11亿元德豪润达股权被司法冻结。这场控制权之争以王冬雷胜,吴长江败告终。

(二)社会资本导致冲突

吴长江个人社会资本与组织社会资本契合度很高,控制了企业最核心的资源,是吴长江自信的基础。第一,雷士照明的管理层大部分是跟着吴长江“打天下”的元老,与吴长江或是交情深厚、或是有亲缘关系。吴长勇是吴长江的胞弟,徐风云、穆宇等人则与吴长江交情深厚,他们愿意与吴长江共进退。第二,雷士照明的员工对吴长江非常信任,他们相信他会对企业未来的发展负责,会保障他们的利益。在2012年的控制权之争中,普通员工罢工表达对吴长江离开的不满体现了他们的信任。第三,吴长江的亲友控制了雷士照明上下游的十多家公司,包括他本人控制的齐天照明等公司,岳母陈敏持股36.2%的重庆恩林、48%的山东雷士、40.93%的圣地爱司,岳父吴宪明持股40%的重庆恩维西,妻子吴恋持股48%的重庆尚阳等。

吴长江也善于维护社会资本、提高社会资本契合度。吴长江以人格魅力塑造企业文化,认为员工、经销商和供应商都是他的兄弟姐妹,赢得了他们的拥护。对于高管,持有期权的多名高管通过雷士照明的上市成为千万富翁,得到巨大回报。对于普通员工,在2010年上市时,吴长江通过自己账户为雷士照明员工购买股票,为员工争取更多股权。对于供应商,吴长江坚持维护供应商利益,拒绝接受回扣。对于经销商,吴长江主导并建立了雷士照明与经销商之间的利益共享模式和风险共担模式,通过补贴开张、授信免息等方式解决了经销商资金不足的问题,获得了广大经销商的信任和拥护。

吴长江的社会资本使他可以独断专行,超越董事会赋予的权利。2015年11月雷士照明公告了吴长江2013年至2014年的违规担保和授权行为。吴长江在董事会不知情的情况下,代表雷士照明订立了数份质押协议,违规为重庆恩纬西实业发展有限公司、重庆雷立捷事业发展有限公司、重庆华标灯具制造有限公司等的贷款提供担保。2016年1月的公告进一步披露了吴长江与重庆尚阳照明工程有限公司订立的多份关联交易合同,归纳为表1。这些违规担保和授权,可能是为了公司发展而订立的。但是,不经董事会批准,签约对象又是吴长江的关联方,投资者不免怀疑他是否在谋取控制权私利,也就引发了冲突。

(三)过度自信的体现

吴长江作为雷士照明的创始人,他的名字和自信在业界都是大名鼎鼎的。早在雷士成立之初,他就提出“创世纪品牌,争行业第一”的豪言。而个人社会资本与组织社会资本的高度契合,保障了吴长江对企业实际控制,更使他的自信过度膨胀。在各种论坛峰会上,他常会说“创始人不应该有绝对控制企业的想法,这是对企业的不负责”①。吴长江曾把雷士的战略浓缩为“冒险决策,快速反应”八个字,为此往往不通过,甚至不遵守董事会决议。一个典型的例子是2013年的雷士总部搬迁事件,当时吴长江绕过董事会自作主张将雷士公司总部迁往重庆南岸区,完全无视董事会的否决决议,无疑激化了各方矛盾。此外,吴长江承诺提供给经销商种种“优惠政策”,董事会不同意,吴长江就会自掏腰包自己给。虽然创始人更注重企业的长远发展,吴长江的决策也可能并非为了控制权私利,但是其行为有谋取控制权私利的嫌疑,又屡屡跳过董事会,当然加剧了各方矛盾。吴长江违规担保和授权的企业有岳父吴宪明持股40%的重庆恩维西、妻子吴恋持股48%的重庆尚阳,吴长江不可能不知道这会引发矛盾,但由于过度自信他仍作出了这样的非理性决策。

表1 吴长江违规担保和授权行为

(四)控制权争夺的结果分析

1.创始人获胜的情况

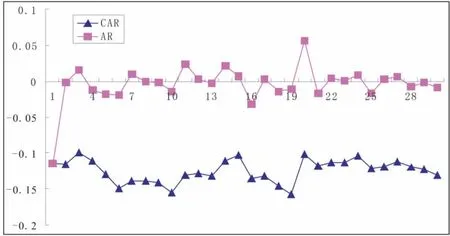

2012年软银赛富和施耐德发起的控制权之争中,依靠员工、供应商、经销商等的支持,吴长江取得了控制权之争的胜利。图2和图3分别是以2012年5月25日和2012年9月4日为事件日计算的雷士照明前后15个交易日的超额回报率(AR)和超额累计回报率(CAR)②超额回报率(AR)t=Ri-Rm,超额累计回报率(CARC)=(Ri-Rm)。其中,Ri为根据股价计算的雷士照明日回报率,Rm为根据恒生指数计算的市场回报率。。图2和图3的资本市场变化,体现出控制权之争中社会资本发挥作用的路径。

由图2可见,在吴长江突然宣布辞职的2012年5月25日当天,超额回报率(AR)陡然下降,之后雷士照明的超额累计回报率(CAR)持续负向下降。可见从公司治理来说,吴长江的离去,使企业失去了与其相关的社会资本。然而,吴长江离职后,其社会资本仍发挥着作用。员工罢工、供应商支持等表明吴长江仍对企业有控制能力,也正是这股力量帮助他回归雷士。由图3可见,吴长江回归雷士照明担任临时运营委员会负责人的2012年9月4日当天,超额回报率(AR)陡然上升,之后雷士照明的超额累计回报率(CAR)持续正向上升。表明企业再次得到了失去的社会资本,也表明吴长江实际控制权的进一步恢复。

图2 创始人被逐出雷士照明

图3 创始人回归雷士照明

2.控制权之争发起方获胜的情况

控制权争夺方要在控制权争夺中获得胜利,就要以自己的社会资本替代创始人的社会资本,而与企业的社会资本越契合就越可能成功。对比两次控制权之争的发起者软银赛富的阎焱和德豪润达的王冬雷,前者与雷士照明的社会资本契合度低,后者契合度高。阎焱有着丰富的投资经验,在他的帮助下雷士顺利上市,但是他缺少照明行业的人脉。王冬雷的德润豪达是雷士的上游企业,主要生产LED照明相关产品。作为照明行业从业者,王冬雷熟悉行业,也有相关的人脉。在控制权争夺中,王冬雷设立雷士照明临时总部正式运营时,雷士全国37家运营中心,有31家的老板或总经理参加了“运营中心大会”。这代表了吴长江已失去经销商的支持,同时也表明王冬雷与阎焱相比掌握了更多的人脉。

社会资本差异使阎焱和王冬雷的争取控制权策略也有所不同。阎焱采取的方法是联合施耐德,在整个事件期间对管理层的调整不大,仅是自己接替吴长江出任董事长,来自施耐德的张开鹏出任CEO。与之相比,王冬雷的措施就较激烈。8月8日,罢免吴长江CEO职务的同时也罢免了穆宇、吴长勇的副总裁职务,对公司高层进行大调整。更早在7月就换血“吴系高管”,吴长江老部下吴长勇、穆宇、裴金华、杨文彪等人退出雷士照明11间附属公司董事会。

然而,即使获得了控制权之争的胜利,控制权争夺方也会付出沉重的代价。图4是雷士照明控制权争夺后,复牌30日内的市场表现。2015年10月26日,雷士照明复牌首日暴跌35%,跌至1元以下。之后,虽然保持了稳定,但公司的市值已大幅缩水。可见控制权争夺后,倚重社会资本的企业失去企业家社会资本,对企业基业破坏之重。

图4 雷士照明复牌后市场表现

四、结论与建议

本文运用案例研究方法,研究了社会资本、企业家过度自信和公司治理之间的关系。研究发现个人社会资本与组织社会资本的高度契合,会使企业家过度自信。过度自信的企业家不尊重公司规章,也不愿意规范地治理公司,体现为独断专权的家长治理模式。社会资本的这一负面效应,不仅抑制企业向“治理规范”转型,还会引发利益冲突,企业家过度自信的影响,使这一负面效应更突出。本文的分析和发现为社会资本研究提供了一些新的视角,为解决民营企业控制权问题提供如下一些建议。

第一,全球化的经济背景要求企业实现“治理规范”转型。客观而言,企业发展壮大后,企业家个人决策的家长作风已不可取。一方面,面对更多外部竞争、财务、监管以及其他管理上的挑战,企业需要更加规范的治理机制,企业家需要改变作风,做到尊重规章、规范治理,或者聘用职业经理人管理企业。另一方面,企业家规范公司治理、尊重公司规章也可以缓解利益相关冲突,反之,则会加剧利益相关方矛盾冲突。

第二,企业家要认识到社会资本控制的问题,进而制定规范的治理制度,尊重企业规章。虽然企业家个人社会资本与组织社会资本契合度很高,控制了企业最核心的资源,能够实现对公司的实际控制。但是,“成也萧何败萧何”,社会资本是不稳定的、不断变化的,并不能保证公司控制权长时间的稳定。吴长江依靠社会资本两度回归雷士照明,但第三次社会资本没有帮到他。因此,企业家着手建立规范的公司治理,弱化社会资本在企业中的作用,是保障公司控制权稳定的可行方法。

第三,政府要不断完善制度环境。风险投资是促进民营企业治理转型的重要力量,而社会资本对此有抑制作用,企业实现治理转型大多只能靠民营企业家的努力。然而,制度的不健全使社会资本仍然有很大的价值,能为企业带来重要资源。企业家的短视和对控制权的沉迷,使其不能看到企业必须完成治理规范转型的现实。社会资本是制度不完善环境中的特殊替代机制,改变现状就需要完善制度,就需要政府及相关部门的努力。因此,政府及相关部门要进一步建立和健全法律、金融等正式制度,并做到落实有效;并且,减少行政干预,为企业创造更为公平的竞争环境,促使企业努力提高市场竞争力,而非致力于特殊途径(如社会资本)获取资源。

[1]La Porta R.,F.Lopez-de-Silanes,A.Shleife.Corporate Ownership Around the World[J].Journal of Finance,1999,54(2):471-517.

[2]Granovetter MS.The Strength of Weak Ties[J].American Journal of Sociology,1973,78(2):105-130.

[3]BourdieuP.TheFormsofCapital[M].Blackwell Publishers Ltd,1986.

[4]Coleman J S.Social Capital in the Creation of Human Capital[J].American Journal of Sociology,1988,94(1):95-120.

[5]赵晶,关鑫,高闯.社会资本控制链替代了股权控制链吗?——上市公司终极股东双重隐形控制链的构建与动用[J].管理世界,2010(3):127-139+167.

[6]赵晶,张书博,祝丽敏,王明.个人社会资本与组织社会资本契合度对企业实际控制权的影响——基于国美电器和雷士照明的对比[J].中国工业经济,2014(3):121-133.

[7]梁上坤,金叶子,王宁,何泽稷.企业社会资本的断裂与重构——基于雷士照明控制权争夺案例的研究[J].中国工业经济,2015(4):149-160.

[8]Portes A,Landolt P.The Downside of Social Capital[J]. American Prospect,1996,26(26).

[9]何轩,陈文婷,李新春.赋予股权还是泛家族化——家族企业职业经理人治理的实证研究[J].中国工业经济,2008(5):109-119.

[10]Granovetter M.Economic Action and Social Structure:The Problem of Embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[11]Acquaah,Moses.Managerialsocialcapital,strategic orientation,and organizational performance in an emerging economy[J].Strategic Management Journal,2007,28(12):1235–1255.

[12]Cooper A C,Woo C Y,Dunkelberg W C.Entrepreneurs' perceived chances for success[J].Journal of Business Venturing,1988,3(2):97–108.

[13]LandierA,ThesmarD.FinancialContractingwith OptimisticEntrepreneurs:TheoryandEvidence[J]. Review of Financial Studies,2009,22(1):117-150.

[14]Roll R.The Hubris Hypothesis of Corporate Takeovers.[J].Journal of Business,1986,59(59):197-216.

[15]Heaton J B.Managerial Optimism and Corporate Finance[J].Financial Management,2002,31(2):33-45.

[16]MalmendierU,TateG.CEOOverconfidenceand Corporate Investment[J].Journal of Finance,2005,60(6):2661-2700.

[17]Brown R,Sarma N.CEO overconfidence,CEO dominance and corporate acquisitions[J].Journal of Economics& Business,2007,59(5):358-379.

[18]Ismail K M,Ford D L,Wu Q,et al.Managerial ties,strategic initiatives,and firm performance in Central Asia andtheCaucasus[J].AsiaPacificJournalof Management,2013,30(2):433-446.

[19]North,Douglass C.Institutions and Credible Commitment[J].Social Science Electronic Publishing,1994,149(1):11-23.

[20]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

[21]陈爽英,井润田,龙小宁,邵云飞.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界,2010(1):88-97.

[22]MassisAD,KotlarJ,FrattiniF.IsSocialCapital Perceived as a Source of Competitive Advantage or Disadvantage for Family Firms?An Exploratory Analysis of CEO Perceptions[J].Journal of Entrepreneurship,2013,22(1):15-41.

[23]Peng M W,Luo Y.Managerial ties and firm performance in a transition economy:the nature of a micro-macro link[J].Academy of Management Journal,2000,43(3):486-501.

[24]徐细雄,刘星.创始人权威、控制权配置与家族企业治理转型——基于国美电器“控制权之争”的案例研究[J].中国工业经济,2012(2):139-148.

[25]Langer E J.The illusion of control.[J].Journal of Personality&Social Psychology,1975,32(2)(2):311-328.

[26]Karra N,Tracey P,Phillips N.Altruism and Agency in the Family Firm:Exploring the Role of Family,Kinship,and Ethnicity[J].EntrepreneurshipTheory&Practice,2006,30(6):861–877.

[27]Malmendier U,Tate G A,Yan J.Corporate Financial Policies With Overconfident Managers[J].Ssrn Electronic Journal,2007.

[28]Aktas N,Bodt E D,Roll R.Hubris,Learning,and M&A Decisions[J].General Information,2005.

Social capital,over confidence and corporate governance——A casestudyofthefightingforcontrol rightofNVC

ZHANG Zheng-yong,QIU Jia-tao

(Nanjing University Of Finance&Economics,Nanjing,210046,China)

In this paper,with the case of NVC control power struggle,negative effects of social capital in the corporate governance have been found.Research has shown that by enhancing the entrepreneur’s actual controlability,socialcapitalcreates entrepreneurs’overconfident.At the same time,the over confidence increases the possibility that entrepreneurs may be in violation of the corporate governance system,aggravated the conflictbetween entrepreneursandotherequityinvestors.Otherequityinvestorscannotcontrol enterprise,is also difficult to promote the transformation.Only through the social capital,can the equity investors gain the victory of the conflict,and victory and defeat both cause great damage.Therefore,entrepreneurs need to transformation to modern professional managers,to alleviate the negative effects of social capital,and lay a solid foundation for the stable development of the enterprise.

social capital;over confidence;conflict;corporate governance

F275.6

A

1673-5609(2016)04-0058-11

[责任编辑:蒋椆媛][英文编辑:蔡林岐][责任校对:宛芸]

2016-07-01

江苏省普通高校研究生实践创新计划项目“企业社会责任报告决策价值研究——基于信息使用者问卷调查”(SJZZ15_0123);江苏高校哲学社会科学基金“管理者背景特征对企业环境信息披露的影响研究”(2016SJB630039)。

张正勇(1983—),男,安徽合肥人,南京财经大学会计学院副教授,会计学博士,研究方向:公司财务、公司治理;邱佳涛(1992—),男,江苏苏州人,南京财经大学会计学院硕士研究生,研究方向:公司财务、公司治理。