审计风险模型中检查风险影响因素研究

2016-11-19孙秀娟吕晓宇付佳王雪纯

孙秀娟 吕晓宇 付佳 王雪纯

[提要] 确定检查风险的影响因素包括三个方面、九个因素。分析九个因素,并确定相关两者之间的重要性关系,利用重要性关系建立判断矩阵,并对矩阵进行一致性检验。利用yaahp对九个影响因素进行权重计算,最终得出不同影响因素对检查风险的影响比例。对计算结果进行实际应用,并给出控制检查风险、提高审计质量的建议。

关键词:AHP;检查风险影响因素;审计风险

项目来源:黑龙江八一农垦大学大学生创新创业训练计划项目:“审计风险模型中检查风险影响因素关系研究”(课题编号:XC2015031);通讯作者:郭丹

中图分类号:F239 文献标识码:A

收录日期:2015年12月13日

引言

审计质量的提高意味着在审计过程中降低成本、节约时间,以最低的代价对被审计单位的财务报表做出最合理的保证。保证程度越高的审计项目,审计人员所承担的审计风险越低,因此降低审计风险本身就是在提高审计质量。而我国的审计风险模型中两个重要的审计风险为重大错报风险和检查风险,要想提高审计质量并降低审计风险,就必须降低检查风险。

2008年,骆良彬、王河流发表于《审计研究》中的题为《基于AHP的上市公司内部控制质量模糊评价》的文章,采用层次分析法建立模糊综合评价模型,实现对内部控制质量评价指标从定性评价到量化评价的模糊映射,为影响因素关系分析提供了模型依据。

2010年,MARK H.TAYLOR在发表于《Contemporary Accounting Research》的一篇学术论文《The Effects of Industry Specialization on Auditors Inherent Risk Assessments and Confidence Judgements》中,用实验数据分析证明了行业专长是影响审计人员职业判断的重要影响因素。

2010年,郭丹发表于《财会月刊》的题为《审计风险模型中检查风险影响因素的分层》的文章中对审计风险模型的要素进行分析,提出了检查风险影响因素分层的具体思路,并在阐述了各要素与审计质量提高的关系后,给出了检查风险影响因素分层图。目前,国际准则中也只是对审计风险中的重大错报风险进行具体分层,而对于主观性较强的检查风险影响因素仍然处于探索阶段。

2013年,李明辉发表于《当代会计评论》的题为《独立审计质量的影响因素——一个文献综述》的文章中从审计师自身、客户、双方关系以及审计所处外部环境四个方面出发,系统地考察了相关因素对审计质量的影响。

一、检查风险的影响因素分析

检查风险是从审计主体的角度进行考虑的风险,也即审计人员由于自身的原因导致重大错报未能被发现的风险。因此,笔者认为从审计主体方面考虑检查风险应包括工作态度、工作能力和工作方法三个方面的因素。

凡是较复杂的决策问题,其判断矩阵是由多位专家填写咨询表之后形成的。专家咨询的本质在于把渊博的知识和丰富的经验,借助于对众多相关因素的两两比较,转化成决策所需的有用信息。

通过对三个方面的比较,依据调查分析结果,三者之间的关系为:“工作态度”与“工作能力”相比,前者比后者介于同样重要和稍微重要之间;“工作态度”与“工作方法”相比,前者比后者稍微重要;“工作能力”与“工作方法”相比,后者比前者介于同样重要和稍微重要之间。

(一)工作态度影响检查风险。从审计人员思想观念意识方面体现出来的内容就是审计人员的工作态度,主要是指独立、客观、公正的工作态度。《中国注册会计师职业道德规范指导意见》中第一章第三条规定:“注册会计师执行审计、审核和审阅等鉴证业务,应当恪守独立、客观、公正的原则”。

通过对三个方面的比较,依据调查分析结果,三者之间的关系为:“独立”与“客观”相比,前者比后者比较重要;“独立”与“公正”相比,前者比后者比较重要;“客观”与“公正”相比,后者比前者同样重要。

(二)工作能力影响检查风险。审计人员的工作能力不仅包括专业胜任能力,还应该包括管理协调和沟通能力。

通过对三个方面的比较,依据调查分析结果,三者之间的关系为:“专业胜任能力”与“管理协调”相比,前者比后者稍微重要;“专业胜任能力”与“沟通能力”相比,前者比后者稍微重要;“管理协调”与“沟通能力”相比,后者比前者介于同样重要和稍微重要之间。

(三)工作方法影响检查风险。审计工作方法是与控制检查风险的关系最为直接的一个方面。从审计循环的划分,到证据的选取,每一个步骤都会对降低检查风险做出或多或少的贡献,尤其抽样方法本身所存在的风险更是构成检查风险的重要因素之一。

通过对三个方面的比较,依据调查分析结果,三者之间的关系为:“划分审计循环”与“获取审计证据”相比,前者比后者介于稍微不重要和比较不重要之间;“划分审计循环”与“抽样风险”相比,前者比后者稍微不重要;“获取审计证据”与“抽样风险”相比,前者比后者介于同样重要和稍微重要之间。

二、基于AHP的检查风险影响因素关系分析

(一)构建递阶层次结构。根据上述分析的结果,在yaahp中构建递阶层次结构,其中目标层为评价审计人员的检查风险,准则层为工作态度、工作能力和工作方法,方案层为独立性、客观、公正、专业胜任能力、管理协调、沟通、划分循环、获取证据和抽样风险。具体递阶层次结构如图1所示。(图1)

(二)构建两两比较判断矩阵。建立层次分析模型后,需要在各层元素之间进行两两比较,构造出比较判断矩阵。对于n个元素来说,我们得到两两比较判断矩阵C=(Cij)n×n,形式如下:

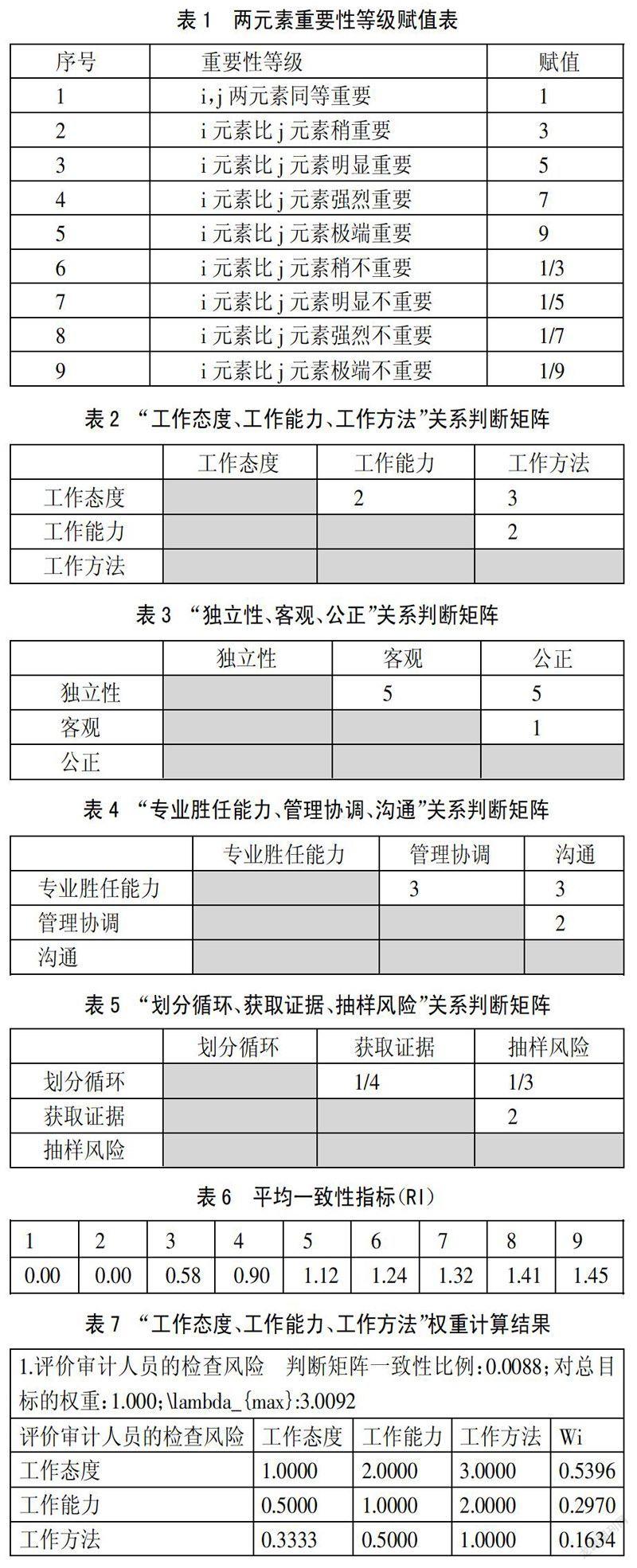

矩阵C称为正反矩阵。对正反矩阵C,若对于任意i,j,k均有,Cij×Cjk=Cik,此时称该矩阵为一致矩阵。下面给出1-9标度方法,如表1所示。(表1)

根据工作态度、工作能力、工作方法之间的关系构造两两比较判断矩阵。(表2)

根据独立性、客观、公正之间的关系构造两两比较判断矩阵。(表3)

根据专业胜任能力、管理协调、沟通之间的关系构造两两比较判断矩阵。(表4)

根据划分循环、获取证据、抽样风险之间的关系构造两两比较判断矩阵。(表5)

(三)利用一致性判断计算权重。对于任意i,j,k均有Cij×Cjk=Cik的正反矩阵为一致矩阵。在实际问题时,构造的判断矩阵并不一定具有一致性,常常需要进行一致性检验。根据矩阵理论Ax=λx,λ代表特征值,对所有的aii=1有: 。

。

当矩阵完全一致时,λ1=λmax,其余特征值为0;而矩阵A不具有完全一致性时,λ1=λmax>n,其余的特征值有以下关系:λi=n-λmax。

由上述结论可知,当判断矩阵不完全一致时,相应的判断矩阵的特征值也发生变化,因此我们引入判断矩阵最大特征值以外的其余特征根的负平均值,作为衡量判断矩阵偏离一致性的指标,即用:CI=。

(1)CI值越大,表明判断矩阵偏离完全一致性的程度越大;CI值越小,表明判断矩阵一致性越好。

(2)当矩阵具有满意一致性时,λmax稍大于n,其余特征值也接近于0,下面对满意一致性给出一个度量。(表6)

当阶数大于2时,判断矩阵的一致性指标CI与同阶平均一致性指标RI之比称为随机一致性比率,记为CR。当CR=<0.10时,即认为判断矩阵具有满意的一致性,否则就需要调整判断矩阵,使之具有满意的一致性。

计算出某层次因素相对于上一层次中某一因素的相对重要性,这种排序方式称为层次单排序。具体说就是根据判断矩阵计算对于上一层某元素而言本层次与之有联系元素重要性次序的权值。层次单排序计算问题可归结为计算判断矩阵的最大特征根及其特征向量的问题。但是一般来说,判断矩阵的最大特征值及相应的特征向量并不需要追求较高的精确度。利用yaahp软件计算结果如表7~表10所示。(表7~表10)

最终计算所有因素权重的最终结果如表11所示。(表11)

三、基于AHP的检查风险影响因素关系运用及建议

(一)基于AHP的检查风险影响因素关系的运用。根据上述权重计算结果,我们对大庆中兴达会计师事务所检查风险影响审计质量的比例进行了计算。基于事务所对九个影响因素的赋值,利用yaahp软件,计算结果如表12所示。(表12)

(二)控制检查风险提高审计质量的建议。从计算权重的结果来看,在检查风险的九个影响因素中,工作态度中的独立性是影响比重最大的因素,权重达到38.54%,工作方法中的划分循环为影响比重最小的因素,权重只有1.99%。

因此,在审计过程中,为了控制检查风险,提高审计质量,我们更应该做的:一是提高审计独立性,包括审计人员的独立性和事务所的独立性,这种独立既包括形式上的独立,也包括实质上的独立;二是增强审计人员的专业胜任能力,既包括审计人员具备审计专业知识和经验的能力,也包括在未来的工作期间继续保持这种能力。

主要参考文献:

[1]骆良彬,王河流.基于AHP的上市公司内部控制质量模糊评价.审计研究,2008.

[2]MARK H.TAYLOR,The Effects of Industry Specialization on AuditorsInherent Risk Assessments and Confidence Judgements,Contemporary Accounting Research,2010.

[3]郭丹.审计风险模型中检查风险影响因素的分层.财会月刊,2010.

[4]李明辉.独立审计质量的影响因素——一个文献综述.当代会计评论,2013.