国内信贷资产证券化十年试点运行情况研究

2016-11-19李奇

【摘 要】信贷资产证券化试点在我国已开展十年,过程中既有探索中的懵懂,也有危机时的停滞,更有重启后的爆发。本文对该业务十年发展情况进行了回顾,重点对各阶段发行规模、发行主体、资产类型等进行了比较研究,从市场供需、运行安全等方面分析了该业务面临的问题与挑战,为信贷资产证券化稳健发展提出政策建议。

【关键词】信贷资产证券化;试点;运行情况

一、概述

资产证券化是指将缺乏即期流动性,但具有可预期的、稳定的未来现金流收入的资产进行组合和信用增级,并依托该现金流在金融市场上发行可以流通买卖的有价证券的融资活动,信贷资产证券化是其中的一个重要分支。我国信贷资产证券化试点始于2005年,迄今经历了3个重要发展阶段:早期探索阶段(2005年—2008年),两次试点规模共计750亿元,实际发行667.83亿元,此后受国际金融危机影响陷入停滞;重启试点阶段(2012年—2013年),规模500亿元,实际发行350.34亿元;迅猛发展阶段(2014年至今),国务院两次专题会议研究推动信贷资产证券化,批准扩大试点规模共计8000亿元,截至2015年末实际发行6876亿元。

二、市场运行情况

1.总体发行情况分析

国内信贷资产证券化自2005年试点以来,十年间共发行200单产品,总规模达7894亿元。其中,2005年—2013年仅发行28单,总规模1018亿元,2014年—2015年发行172单,总规模达6876亿元,是前八年试点发行总量的6倍。近两年市场迅速扩容,主要受如下因素驱动:一是国务院高度关注。2013年8月和2015年5月,国务院两次召开常务会议研究推进信贷资产证券化,分别部署3000亿元和5000亿元试点规模。二是监管部门大力推动。结合国际金融危机经验教训和我国实际情况,2012年试点重启以来,业务主管部门陆续建立双评级模式、优化风险自留规定、推出备案制、注册制、信息披露指引,推动市场规范化发展。三是发起机构积极参与。在金融脱媒加剧、利率市场化深入推进背景下,发起机构逐渐意识到证券化在调整资产结构、释放资本占用、扩大筹资渠道、改变盈利模式等方面的作用,积极探索业务模式,培养专业团队,建立品牌声誉。

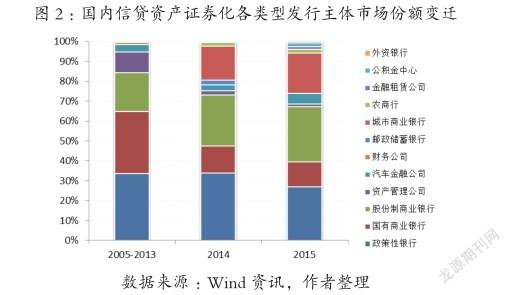

2.发行主体分析

近两年,发行主体呈现出“数量扩增、类型多元、结构变迁”的特点。从数量看,前8年仅18家发起机构参与试点,而近两年发行主体数量迅速扩大至82家。从类型看,城商行、农商行、汽车金融公司、金融租赁公司陆续进入证券化市场,特别是外资银行、公积金中心2015年首次在国内发行证券化产品。从市场结构看,国有商业银行等早期主力机构市场份额不断下滑,股份制商业银行、城商行迅速抢滩上位,逐渐成为新兴的市场主力。

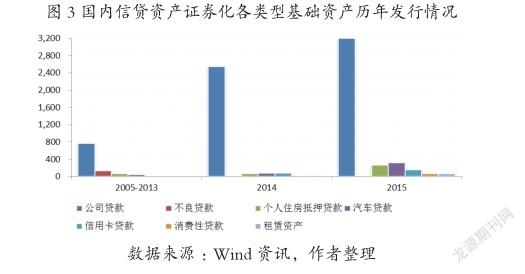

3.基础资产分析

2005年—2013年,我国信贷资产证券化基础资产仅有公司贷款、不良贷款、个人住房抵押贷款、汽车贷款四类。2014年起,信用卡贷款、消费性贷款、租赁资产相继入池。2015年,全市场共发行证券化产品4056亿元,其中公司贷款证券化产品3197亿元,虽然规模上仍占据绝对优势,但增速远低于市场平均水平,个人车贷、房贷、信用卡消费贷等新兴产品发行量迅猛增长。随着基础资产类型日益丰富,公司贷款类产品市场份额不断下降,车贷、房贷、消费贷等具备短期、小额、分散特点的资产规模显著增长,市场结构日趋合理。

4.增信情况分析

在信用增级措施方面,国内证券化产品主要采用优先/次级、分层设计和超额抵押的内部增信结构,同时设置本金账户与收益账户的互转机制,缓解流动性风险。总体来看,试点10年间次级档证券为优先档证券提供的信用支持不断增大,平均厚度从早年的5.53%增加到10.73%,说明基础资产质量在一定程度上有所下滑。分产品类型看,消费性贷款、个人住房抵押贷款、信用卡贷款、汽车贷款证券化产品次级档证券为优先档证券提供的信用支持相对较低,平均厚度分别为6.03%、6.84%、7.23%、8.82%,主要原因是上述产品的基础资产均为个人贷款,入池资产笔数多、分散度好且信用质量相近,违约及损失分布比较稳定。公司贷款和租赁资产证券化产品次级档证券为优先档证券提供的信用支持较高,平均厚度分别为10.25%和13.30%,主要原因是基础资产信用质量参差不齐,信用结构差异较大,为保证优先档证券信用等级,次级档证券需提供充足的信用支持。

5.收益率情况分析

近两年,得益于货币市场流动性充裕、债券市场走牛,信贷资产支持证券利率总体震荡下行,但是与同期限、同等级的企业债和中短期融资券等产品相比仍然偏高。样本优先A档证券发行利率年均累计下行118BP,样本优先B档证券年均累计下行120BP,而期限、信用等级相近的短期融资券年均累计下行105BP。总体而言,资产支持证券利率下行幅度大于相近债券,说明投资人对该产品认可度不断提高,但信用溢价和流动性溢价明显,仍高10BP-60BP左右。

6.投资人情况分析

信贷资产支持证券在银行间债券市场发行流通,投资人以银行为主,机构互持现象较为普遍。近两年,随着市场深化和政策放开,基金、保险、资产管理公司等投资人对该产品兴趣渐浓,投资人结构进一步优化。同时,为扩大投资人范围,发行主体进行了各种创新探索。在缓解次级档证券销售流通难题方面,国家开发银行2013年发行了全优先档铁路专项资产支持证券,2015年将次级档证券由原来的定向发行改为公开发行;在丰富投资人类型方面,招商银行首次引入RQFII资金参与投资;在改善证券流动性方面,“兴银2015年第四期信贷资产支持证券”首次实现做市成交。

三、问题与挑战

1.市场供给方面

一是国内经济下行压力较大,结构升级转型阵痛持续,新的经济增长点尚在培育,信贷需求不足,优质资产稀缺,银行进行证券化的意愿和能力下降。二是可证券化资产范围受限,政府融资平台贷款、银团贷款、不良贷款入池需进一步研究推动,证券化难以成为银行自主调整信贷结构、缓释信用风险的有效工具。三是基础资产定价方式与资产支持证券市场化发行定价的运行机制存在错配,资产端根据人民银行基准利率刚性调整,证券端随债券市场形势、供求关系等因素逐渐调整,供求双方难以达成共识。

2.市场需求方面

一是投资人主要为银行,需求偏好相近,在顺周期效应下容易引发结构性需求波动。二是尚未形成多层次投资人群体,具有一定风险承受能力且偏好长期资产的投资人稀缺,特别是次级档证券期限长、无评级、百分百占用资本,始终销路不畅。三是二级市场流动性较差,投资人不得不持有到期,反过来抑制了一级市场投资意愿,不利于市场发展。

3.市场安全方面

试点至今,运行中的信贷资产支持证券兑付情况良好,尚未触发信用风险,但以下风险需重点关注。一是经济下行周期个别行业经营困难,债券市场已出现实质性违约,需关注存续证券化产品中产能过剩行业基础资产运行情况,谨防贷款违约引发证券兑付风险。二是证券定价方式存在隐患,需密切关注降息特别是不对称降息引发的证券利息兑付风险。如部分产品各档证券全部设计为固定利率且期限较长,而资产端为浮动利率,降息周期中资产池收益显著下降;部分产品各档证券虽然采用浮动利率,但以存款利率为定价基准,与资产端以贷款利率为基准的定价方式不完全匹配。

四、下一步政策建议

一是加强顶层设计。研究启动资产证券化立法工作,建立统一的法律体系,配套以行之有效的监管指导和政策支持。同时研究税收优惠的可行性,提升产品吸引力。

二是丰富基础资产类型。在把控风险的前提下,允许发起机构自主选择入池资产,稳步推进不良资产证券化、优质平台贷款证券化试点,提高发起机构积极性。

三是培育多层次投资人。出台政策支持,引导保险公司、资产管理公司、社保基金、企业年金、合格境外机构等参与投资,丰富投资人群体,提高多元化水平。研究由系统重要金融机构联合,发起设立投资次级档证券的专业机构或基金,央行发挥最终贷款人角色,提供流动性支持,为市场发展建立信心。

四是扩展交易平台。打破监管藩篱,推动银行间市场和交易所市场互联互通,允许信贷资产支持证券跨市场发行,实现两个市场优势互补。考虑将全国中小企业股份转让系统、机构间私募产品报价与服务系统等列为信贷资产支持证券交易平台,由市场主体根据交易需要自主选择。

五是改善产品流动性。建立做市制度,由具有一定实力和信誉的机构担任做市商,不断进行买卖报价,并按其提供的价格接受投资人的买卖需求,进而活跃市场。

六是强化风险控制和后续监管。加强市场主体行为规范,避免因过度竞争引发道德风险。在简化事前审批的同时,强化事后监管,确保不发生系统性风险。

参考文献:

[1]中国人民银行金融市场司.中国资产证券化:从理论走向实践[M].北京:中国金融出版社,2006.

[2]沈炳熙.资产证券化 中国的实践[M].北京:北京大学出版社,2008

[3]林华.金融新格局[M].北京:中信出版社,2014.

作者简介:

李奇(1984-),女,汉族,北京,硕士研究生,经济师,任职于国家开发银行总行。