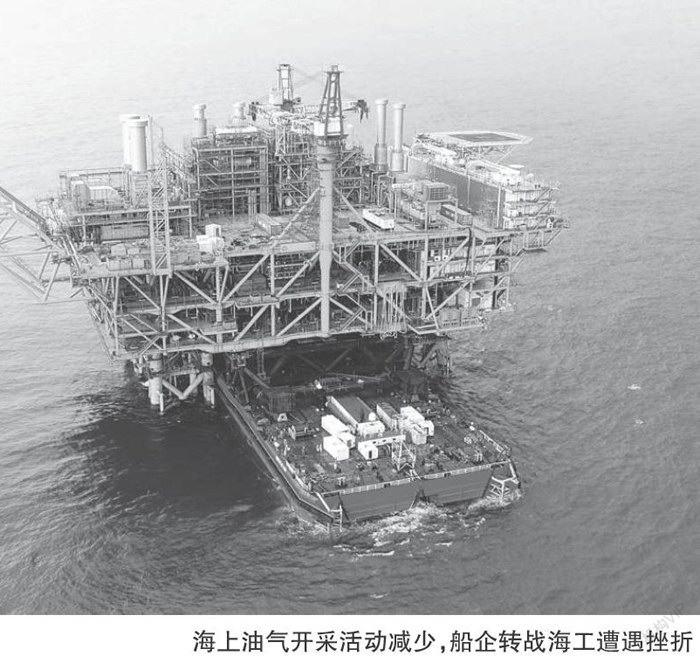

船企转战海工唱“易水离歌”

2016-11-19

去 年,全球海工市场在一片悲观预期下“不负众望”:各类海工装备成交量均创出金融危机以来的最低水平;中国造船企业此前转战海工,目前更是面临“四面楚歌”。中国船舶工业行业协会最新数据显示,去年前11月,中国海工设备制造总收入634.5亿元,同比下降4.7%;利润总额亏损4亿元,同比大幅减少116.3%。

油服“断炊”

石油企业和油服企业向来休戚与共。在中国,80%以上的油气开采量控制在国企手中,油服企业基本是国有石油企业旗下的子公司,中国“三桶油”的投资收益及经营策略在很大程度上决定中国油服市场的表现和走向。

1月19日,中国海洋石油有限公司(中海油)公布其今年的经营策略和发展计划。今年中海油的净产量目标为4.7亿~4.85亿桶油当量。其中,中国市场约占66%;海外市场约占34%,相较去年4.95亿桶油当量的预计大幅减少。中海油首席财务官钟华指出,为应对低油价带来的持续冲击,中海油将保持审慎的财务政策,继续强化成本控制措施,今年资本支出将低于600亿元,其中勘探和开发的资本支出分别占比19%和64%。

中海油旗下的中国最大上市油服企业——中海油田服务有限公司(中海油服)是亚洲规模最大的海上钻井服务供应商和世界第三大海上钻井承包商,拥有44座钻井平台(33座自升式钻井平台和11座半潜式钻井平台)、2座生活平台、5套模块钻机,另有2座自升式和1座半潜式钻井平台在建,在中国以中国石油天然气集团公司(中石油)、中海油为主要服务客户。

去年前三季度,中海油服大型海工装备的使用率和服务价格同比均有所下降。截至去年三季度,中海油服钻井平台作业同比下降13.8%;自升式钻井平台的日使用率同比下降 12.3%至 77.6%;半潜式钻井平台的日使用率同比下降32.4%至66.4%;船舶板块的自有船队日使用率为 89.7%,同比呈现3.7%的回落。受此影响,中海油服去年三季度实现营业收入和净利润分别为179.97亿元和12.49亿元,同比分别下降 27.5%和80.9%。

中海油服不得不收紧开支,其披露,预计今年的资本性开支为35亿~45亿元,相比去年65亿~75亿元的预算明显下降。此外,由于油价低迷和西方取消对伊朗的制裁,油价或进一步下跌,未来石油企业可能会进一步下调资本性开支预算,油服市场也会进一步收缩,尤其是专门提供海上项目的油服企业,因为这些项目的盈亏平衡油价更高。由于需求低迷,油服企业的业务量可能会进一步减少,服务价格的压力也会更大。据悉,中海油服44座钻井平台中,今年尚有14座未签订全年合同。

油服行业一不愿具名的人士向《航运交易公报》记者表示,在低行业周期,油服企业只能通过降本增效来减少不利因素影响,等待行业回暖。任何事情皆有利有弊,对于这次国际原油下跌危机,如何从中找到冲出困境的节点尤为重要。目前中国大型石油企业在上游环节已经“走出去”,利用价格低谷灵活运用自身优势及海外资源,积极开拓海外市场,与其他地区的石油企业开展合作,谋求更大经济效益和长远发展。中海油与壳牌扩大双方在大亚湾石化项目合作;中石油与穆巴达拉石油公司签署战略合作协议;中国石油化工集团有限公司与沙特阿拉伯国家石油公司签订战略合作协议框架,在上游油气投资及相关项目服务等潜在领域开展合作。经济下行压力带来的行业发展困局,需各方协力破除,处于上游的油服行业面临的挑战更加严峻。

船企过冬

“船市不好,转战海工”此前成为很多中国造船企业在低迷船市中的脱困选择。在国际海工市场一片萧条之际,中国的海工制造业执着坚守,并连续两年在海工装备接单量方面位居全球第一。在油价尚未跌破60美元/桶关口之时,中国重工、中国船舶等主要造船企业确实通过提高海工装备在业务结构中的比例,以较快增长的订单和稳定的收益提升了自身的盈利能力。

然而,时过境迁,近一年半以来,在外围市场低迷的条件下,海工装备制造市场成交惨淡,市场恶化程度远超普遍预期。克拉克森数据显示,去年前11月,全球共交付各类海工装备287艘/座、200万修正总吨。新船市场延续低迷,中国船舶工业行业协会数据显示,中国海工市场成交创近10年最低水平,承接各类海工装备88艘/座、38.2亿美元,金额同比下降75.5%。除此之外,中国在油价高峰时期的2013年和2014年承接的大量低首付款钻井平台和海工船订单,面临的交付风险也越来越大。

从主要上市造船企业去年前三季度业绩来看,中国重工实现营业收入397.72 亿元,归属于母公司所有者的净利润为-4.41亿元,同比大幅下降120.67%,主营业务毛利率同比下滑6.88个百分点至6.99%。对此,中国重工称,主要因受制于全球船舶和海工市场持续低迷的不利影响,中国重工于前期承接的低价订单合同陆续完工交付,但原材料、人工等刚性成本则有所上升。同样市场环境下,中国船舶去年前三季度分别实现营业收入和净利润218.75亿元和7762万元,同比分别增长5.48%和下降26.31%。

此外,中国船舶工业经济与市场研究中心数据显示,中国造船企业以绝对制造体量,于去年上半年揽下1座钻井平台、1座浮式生产平台和37艘海工辅助船订单,接单金额15.3亿美元,占比32.6%,市场份额重夺全球海工市场“头把交椅”。但老生常谈的是,中国造船企业所接船舶仍以技术含量低、单价低为主,承接的海工辅助船数量占比高达53.6%,但以金额计占比却仅为31.7%,远不及新加坡和韩国船东的接单金额量。

对于中国主要海工制造企业而言,还有手持订单的交付风险困扰。如果油价继续探低,全球海工装备作业需求将持续下降,运营市场大量装备将闲置,即使船东大幅调低租金水平,依然是一约难求。对此中国船舶工业经济与市场研究中心人士认为,未来一段时间,海工装备的交付形势非常严峻,这将给以“低首付”获取订单的中国造船企业带来致命打击,资金断裂风险急剧上升,“延期交付”、“船东进度款违约”、“贷款逾期”、“重组”问题将更加频繁。

面对产能过剩的严峻局面,中国造船企业努力化解过剩产能。去年,大连船舶重工集团有限公司兼并大连大洋船舶工程有限公司、泰州口岸船舶有限公司回购泰州中航船舶重工有限公司45%股权、中集安瑞科控股有限公司收购南通太平洋海洋工程有限公司30%股份。据不完全统计,全行业化解过剩产能超过1000万DWT。

改修能力不足

面对低迷的市场环境,中国海工企业在创新型产品领域取得了一定成绩。去年,烟台中集来福士海洋工程有限公司为挪威企业建造的“维京龙”号深水半潜式钻井平台完工命名,这是中国建造的首座适合北极海域作业的深水半潜式钻井平台,拥有80%的自主知识产权。此外,《第七代超深水钻井平台(船)创新专项》课题稳步推进,中国最先对第七代钻井平台进行定义。

在当前海工装备超期运营的市场状况下,海工装备的维修和改装需求有所提升。但中国造船企业的大型海工装备和特种船舶修理改装能力依旧不足。有业内专家指出,海工行业技术和配套非常复杂,中国造船企业一方面在技术储备上没有纵深,另一方面配套能力也非常薄弱。不仅如此,中国可以与海工制造总装对接的装备制造产品线、研发、工艺都没有充分发育,产业结构粗放,国际竞争力并不强。上述人士在3年前已警告业界称,海工市场的总量须具体分析,每个细分市场并不很大。在市场争夺过程中,对上游产业的掌控能力至关重要,不能控制上游产业的海工行业只是个“垃圾”行业。

去年,国务院出台《中国制造2025》,海洋工程装备和高技术船舶被纳入十大重点发展领域。近期,工信部公布第一批符合《海洋工程装备(平台类)行业规范条件》7家企业名单(海工白名单),借此引导社会资源向优质企业倾斜,推进产业转型升级。中国造船企业应尽快对接国家战略,通过技术、设计和金融服务三大创新,突破自身发展困境。上述人士认为,这已经不是造船企业、造船行业能够单独完成的任务,产业链建设迫在眉睫。