海工市场遭遇生死劫

2016-11-19

海 工装备基本上服务于海上能源开发,海工市场和国际油价的波动具有高度相关性。2014年下半年,国际油价开始出现大幅下跌,数据显示,布伦特原油价格从2014年11月的每桶110美元下降到去年1月的50美元左右,到今年1月跌破30美元,是12年来的首次。

根据Rysta能源的UCube数据库资料,巴西生产一桶石油需49美元,加拿大需41美元,美国也近36美元。当石油开采成本高于市场价格,石油生产企业将很难获利。石油企业纷纷宣布缩减开支,全球海洋油气勘探开发活动减少,导致大量海工项目搁置,合同中止,海工设备闲置,海工装备利用率逼近2009年全球金融危机时期的低谷值。油价探底无期,海工市场深度低迷,为确保可持续发展,节约成本势在必行。基于优化项目和改善供应链的考虑,上下游企业并购重组活动将成为常态。

油气勘探投资锐减

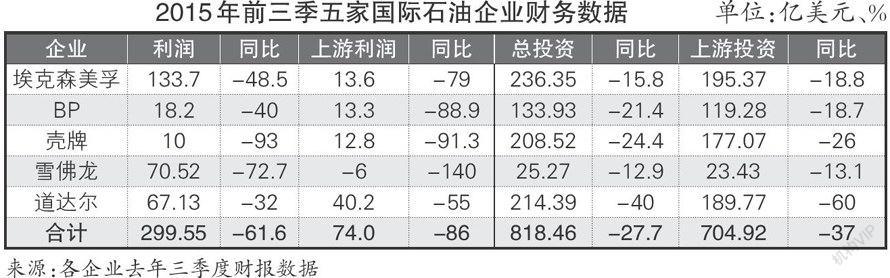

油价崩跌,石油企业油气勘探活动锐减。从国际上来看,埃克森美孚、BP、壳牌、雪佛龙和道达尔5家国际石油企业业绩遭遇滑铁卢。去年前三季度,五大国际石油巨头实现利润299.55亿美元,同比下降61.6%,其中上游油气勘探开采板块是重灾区,五大石油巨头实现上游利润仅74亿美元,同比大幅减少86%。中国市场亦难以独善其身,去年前三季度中石油、中石化和中海油营业收入同比下降幅度分别达到25.6%、27.4%和33.4%。

面对大幅缩水的利润,石油巨头纷纷收紧腰包,采取压缩投资、削减成本、优化资产等多种手段,苦度严冬。去年前三季度,埃克森美孚、BP、壳牌、雪佛龙和道达尔5家国际石油企业总投资818.46亿美元,相较2014年的1132亿美元减少27.7%,其中上游业务投资同比下降37%至704.92亿元(见表)。根据5家企业去年上半年投资预算披露,重压之下,各企业将对其上下游业务进行调整,削减资本开支预算,去年投资预算为12%~13%。更有数据显示,去年全球油气勘探投资预算由2014年的峰值1000亿美元降至700亿美元,同比减少30%,全球被延期或搁置的油气项目约150个。

与此同时,大型国际石油企业继续剥离低效、非核心资产,提高生产效益。据报道,上游方面,壳牌以17亿美元出售尼日利亚资产;雪佛龙出售其在尼日利亚两个浅水石油区块中持有的40%股份;道达尔去年上半年出售34.72亿美元资产。中下游方面,壳牌以14亿美元出售所持有Showa Shell 33%股权;雪佛龙出售在新西兰唯一炼油厂的持股;道达尔以3亿美元出售其持有的德国Schwet炼油厂16.67%的股权;BP出售英国北海中部地区运输管线系统36.22%的权益。

英国能源咨询公司Douglas- Westwood(DW)研究认为,国际石油企业缩减资本开支、调整投资结构、剥离非核心资产的步伐将在未来较长一段时间内持续,这在一定程度上将为国际油气行业并购重组带来一定机遇。今年市场可能出现两个重量级的整合,即壳牌和Halliburton或将分别收购BG和贝克休斯。兼并整合活动日渐清晰,那些拥有优质资产的企业将受益。

海工市场严重承压

海工市场的兴衰,主要与国际油价有关,高油价时有投资者愿意投资,低油价时则主要依靠国家支持。能源顾问企业挪威雷斯塔的数据显示,去年,全球油气投资减少22%跌至5950亿美元,今年该项投资可能回落到6年来的最低点5220亿美元。

海工市场也因此受到极大影响,主要海工装备出现量价齐跌的局面,无论是钻井平台、生产平台还是海工船(OSV)市场均表现低迷。DW报告称,去年海工行业经历了过去十几年来最严重的衰退,钻井平台市场依然面临供给过剩问题,日租金也因此大幅下滑。此外,钻井平台新造市场的需求几乎为零。

去年以来,钻井平台的利用率逐月下降,当前已不足80%,同比下降15%以上,超深水钻井平台全军覆没。截至去年年底,美国石油钻井平台降至536座,自2014年夏季以来大幅减少136座,仅为2014年同期数量的1/3。经纪公司Westshore最近发布的月度报告数据显示,今年预计将有更多钻井平台闲置,这意味着OSV、三用工作船(AHTS)市场也很难出现改善。

挪威船东协会指出,挪威海工船东还将经历更糟糕的情况。挪威拥有全球第二大的OSV船队,去年闲置OSV数量由零迅速增至100艘,每6艘OSV中就有1艘撤离市场,今年这一比例预计还将继续增加。另外,挪威船东协会还预计到今年夏季,挪威浮式钻井平台闲置数量将增加1倍,达到20座左右。

去年9—10月,北海现货市场AHTS的租船活动减少1/3。AHTS日租金仍在不断下跌,越来越多的船东选择闲置船舶。截至去年年底,北海地区已有近30艘AHTS闲置,日租金也下滑至1.16万美元左右。

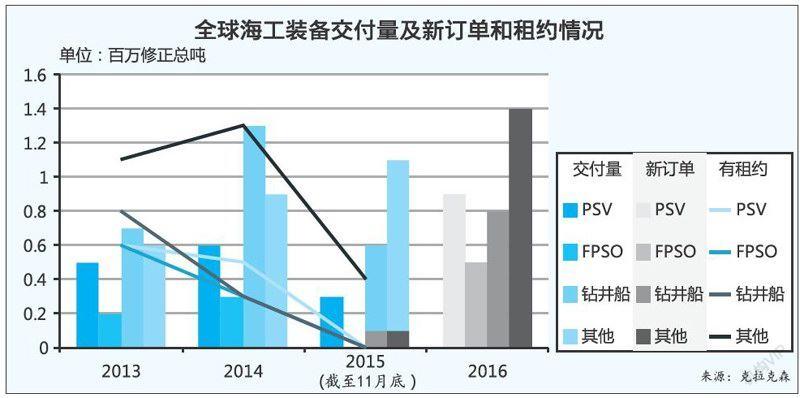

油价上涨乏力,海工装备供给过剩,钻井平台日租金短期内回升无望。钻井平台船东不得不继续推迟在建钻井平台交付期,并考虑报废无竞争力的钻井平台。克拉克森数据显示,截至去年11月底,全球海工装备新签订单量大幅下降,新接全球平台供应船(PSV)、浮式储油平台(FPSO)、钻井船和其他海工设备分别为121艘、1座、10艘和155座,远不及2014年全年的201艘、2座、23艘和181座。而同期全球范围内则分别报废PSV4艘、FPSO3座、钻井船5艘、其他海工设备34座(见图)。

运维市场星火闪耀

面对油价持续走低,石油企业不得不放慢勘探开发新油田的脚步,但同时也会更加注重对现有油田的维护,以保持甚至提升产量。因此,水下施工船、海上居住船、修井船等特种海工船的市场需求受到影响较小。同时,油轮修理业务大幅增长,大型海工装备和特种船舶修理改装需求相对不足。业内人士指出,目前海洋平台的维修、管理和运营服务(MMO)领域的发展前景较为乐观。

DW预测报告指出,2015—2019年,全球范围内在MMO 领域的支出将达到67.2万亿美元,较上一个五年增长31%。亚洲和北美的市场份额占全球的45%左右,其中亚洲作为第一大市场,占据 32%的市场份额,约21.6万亿美元。

对此,远东租赁内部人士向《航运交易公报》记者表示,相较于以长期资本性支出为驱动的工程、采购、建造模式,MMO以运营成本为主要考量,受油价的影响较小。在油价前景无法保障,海工项目投资风险超负荷的阶段,提升海工平台的运维管理不失为一种降低风险、获得稳健回报的资本运作方式。

自升自航式服务船(Liftboat)被称为“低迷海工市场中的一抹亮色”。《航运交易公报》记者采访业内专业人士获悉,与自升式钻井平台相比,Liftboat在同样能保证海上作业稳定性和安全性的前提下,使用成本更低,灵活度更高,且兼具居住和生产平台,具备维修功能。在当前油价低迷,多数平台超期服役的情况下,Liftboat行情好转,可完成包括建造、检修、维护及平台移动在内的多种工作,还能适应更为恶劣的天气。有数据显示,去年全球共建造了19座Liftboat。从目前的应用分布情况来看,墨西哥湾的Liftboat达240座,服务于3257座平台;东南亚、西非、中东地区54座,共服务于3266座平台。

此外,上述业内人士还称,近来海工市场流行一种风电运维船,主要服务于海上风电机组运输与维护特种船舶,价格较低。该人士认为,油价崩跌是宿命还是机会,见仁见智,油价重归正常只是时间问题,低迷时韬光养晦亦是明智之举。上海航运交易所研究员舒胜对此则持更谨慎的观点,他认为石油作为地缘政治和全球博弈的工具再一次成为焦点,人们正在经历一次新的“石油战争”,但时过境迁,与之前以“民族解放”、“民族独立”相关联的“石油危机”相比,当前掺杂其中的是“环保减碳”概念。“环保减碳”已经成为所有人类图景中的必须部分,所以“重归正常”或许是时间问题,同时也必然有方向性的困惑——能源的结构正在发生变化,是不是“重归正常”,“正常”能够维持多久,必须慎重思量。