企业会计内部控制的问题及其对策

2016-11-18王欣

王欣

(鞍山美服商贸有限公司,辽宁鞍山114001)

企业会计内部控制的问题及其对策

王欣

(鞍山美服商贸有限公司,辽宁鞍山114001)

加强企业会计的内部控制对于企业的长远发展意义重大。但是从我国目前的企业发展情况来看,大部分企业对内部控制的意识非常淡薄,信息化程度非常低,企业内部人员素质不高,基于此,要设计一个科学合理的会计内部控制体系,针对企业会计内部控制中出现的问题进行分析和研究,并提出相应的解决对策。

企业会计;内部控制;问题;对策

1 企业内部控制的界定及意义

1.1界定

企业会计的内部控制主要是指通过在企业财务部门所制定的组织行为规范和控制措施,以达到保护企业资产安全,从而实现企业各项业务活动能够有效进行,提高企业会计信息质量的目的。

1.2 意义

首先,企业会计控制有效地提高了企业的经营效率,而且对企业生产经营活动及确定各个部门工作目标都有着积极的促进作用。其次,企业会计内部控制还可以有效地提高企业会计的整体信息质量。而企业会计内部控制力度的提升还会增强企业会计资料的审核,这样也在一定程度上保证了企业会计资料的准确性和真实性。再次,企业会计内部控制还可以促进企业法人治理结构的完善,它能够真实地反映出企业内部的产权关系,对完善企业法人的治理结构是非常有帮助的。

2 企业会计内部控制存在的问题

2.1 企业的内部控制意识淡薄

在我国的大部分中小型企业中,对企业会计内部控制的意识都是比较淡薄的,主要表现在企业的负责人以及管理层对会计内部控制的误解,将会计内部控制与成本控制和安全控制混为一谈,认为会计内部控制只可以在会计的规章制度中才有效,这样的一种理解使得企业会计内部控制工作没有办法正常的进行下去。再有就是企业内部各个职能部门和工作人员对会计内部控制的忽视,根本就没有形成一个良好的内部控制氛围,而且绝大多数的中小型企业在会计内部控制的组织结构上也存在很多的缺陷。

2.2 信息化程度低

企业会计的内部控制一般都是以会计信息化为平台。当前我国很多中小型企业的经营者都缺乏会计信息化的观念,这样就很有可能导致企业与外界的信息资源交换不到位,从而导致企业会计信息的不透明。很多财务人员还会出现违规操作的现象。可以说,企业会计的信息化程度低会给我们的企业财务系统造成极大的安全隐患。

2.3 企业内部人员素质低

一般来说,企业会计内部控制对企业财务人员的素质要求和业务水平要求非常高,一部分会计人员因自身的专业水平有限,对企业的辨别能力和分析判断能力就会有一定的影响,从而没有办法适应内部控制的要求。还有一部分的会计人员利欲熏心,根本不在乎职业道德,在企业会计内部控制较为宽松的情况下利用内部制度中出现的漏洞非法谋取暴利,这样不仅会导致会计内部控制流于形式,而且也会给企业造成巨大的经济损失。在企业会计内部控制中,会计的审核和档案管理也是比较薄弱的环节,一部分企业并没有规范的会计核算操作程序,使得会计工作透明度降低。而且在会计科目的使用上还存在很多的违规行为。会计的档案管理由于缺少相对完善的管理机制,在一些人为因素影响下,会造成会计数据的流失,这样一来也就为今后的审核和查询带来了诸多的不便,而且也为财务的舞弊行为留下了方便渠道。

3 企业会计内部控制的对策分析

3.1 建立完善的企业会计内部控制体系

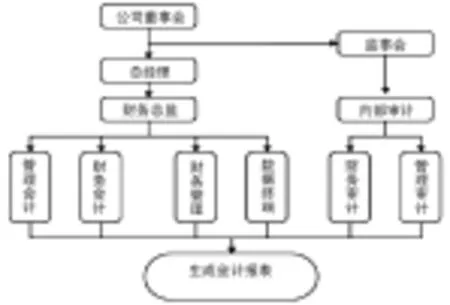

企业会计内部控制是一个科学的、系统性的工程,它能够从根本上杜绝企业中出现的各种财产流失现象,从而促进企业的可持续发展。作为企业的关联人员,要统筹全局,从管理的观念上提高对企业会计内部控制重要性的认识,确立良好的控制目标,组织创建科学有效的会计内部控制执行监督体系,将审批、结算、记账、核对等会计内部控制关键环节进行重点把握,以此来进一步确保内部控制体系可以实现高效运行。企业会计内部控制的流程图如图1所示。

图1 企业会计内部控制流程Fig.1Accounting internal control process of enterprises

3.2 进一步完善企业会计内部控制制度

3.2.1建立完善的企业会计内部管理制度

企业会计内部管理制度主要用于规范财务部门的会计业务工作流程,它的工作内容是可以根据企业所从属的行业类型和管理者自身的实际需求而进行适当调整。企业会计内部管理制度主要包括会计组织管理体系和企业岗位人员的责任制度、财务审批制度、会计成本核算制度以及会计分析制度,等等。

3.2.2加强其安全性建设

企业想要实现信息化发展,首先就要保证企业信息的安全,因此企业内部计算机网络设施的安全性建设就显得尤为重要。为了能够进一步降低会计信息系统的网络风险,一个企业最少要与3级网络进行数据资源整合。除此之外,还要对存储在网络上的企业数据信息进行加密处理,这样一旦发现数据泄露,也不会真正的泄露企业数据信息。而且为了防止密码泄露,我们的管理人员还要定期地对企业数据信息的加密密码进行更换。与此同时,还要做好企业内部计算机客户端的病毒预防工作,及时地查找出隐藏在计算机网络中的病毒,将计算机病毒扼杀在源头。

3.3 进一步提高企业财务会计人员的综合素质

企业内部的财务人员作为会计内部控制的主要承担者,其自身的综合素质会直接影响到企业的正常运转,同时也是会计内部控制能否顺利进行的基础。所以,提高财务人员的综合素质是非常有必要的,因此要求我们的企业财务人员要不断地提高自己的专业领域知识水平。企业也要加强财务人员的职业道德培训,将理论知识与实际的操作融为一体,进一步规范企业会计的工作方法,不断强化企业财务人员的思想意识,对内部的管理人员及授权人员都要进行严格的把关,以此来确保企业数据的完整性和安全性。

[1]张增远.防范企业经营风险的内容控制方法研究[C]//第九届中国煤炭经济管理论坛暨2008年中国煤炭学会经济管理专业委员会年会论文集. 2008.

[2]李四海.我国上市公司治理与内部控制的优化整合——基于中航油案例的分析[C]//第七届全国财务理论与实践研讨会论文集.2008.

[3]樊子君,金花妍.韩国内部控制研究——兼谈我国内部控制规范的完善[C]//首届内部控制专题学术研讨会论文集.2009.

[4]徐虹,林钟高.内部控制战略导向:一种基于资源基础观的分析[C]//中国会计学会财务管理专业委员会2009年学术年会论文集.2009.

[5]钱文菁.中国传统管理思想对内部控制环境影响分析[C]//中国会计学会高等工科院校分会2010年学术年会论文集.2010.

Enterprises'accounting internal control problems and its countermeasures

WANGXin

(Anshan Meifu TradingCo.,Ltd.,Anshan 114001,China)

To strengthen internal control of corporate accounting is of great significance for long-term development.But looking from the current business development of our country,most enterprises'awareness of internal control is very weak with lowlevel of informatization and lowquality of internal staff.Based on these situation above,it should design a scientific and rational accounting internal control system,analyze and research on problems in corporate accounting internal control and propose appropriate countermeasures.

Enterprise accounting;Internal control;Problem;Countermeasure

F275

A

1674-8646(2016)13-0130-02

2016-03-30

王欣(1978-),女,学士,会计师。