上海地区“股经背离”现象实证分析

2016-11-18陆仕超张宝明

陆仕超,张宝明

(上海理工大学管理学院,上海 200093)

改革实践

上海地区“股经背离”现象实证分析

陆仕超,张宝明

(上海理工大学管理学院,上海200093)

采用上证沪企指数来表示股市运行情况,采用上海市消费品零售总额、进出口总量、居民信心指数、通货膨胀指数、发电量、固定资产投资额,这六个变量来表示上海市宏观经济运行情况,运用协整方法与理论进行建模分析。研究发现,上海地区存在着明显的“股经背离”现象。指数运行与宏观经济反向关系显著,上证沪企指数无法作为上海地区经济的“晴雨表”。

上证沪企;股经背离;协整理论

中国股市经历了近30年的发展,市场日趋完善与成熟。如今,我国股市是否是实体经济的“晴雨表”这一问题学术界仍没有一个十分明确的答案。上海作为中国的金融中心,金融市场化和规范化应位于全国前列。因此,研究上海地区企业的股票指数与上海地区的宏观经济运行情况的关系应具有代表性。

1 文献综述

关于股票市场与宏观经济运行的关系国内外的众多学者都给予了许多关注。

Fama研究了美国1953年至1987年间影响美国股市股票收益的诸多因素,并经过实证分析,发现股票收益对于未来的工业生产增长率具有解释能力。Levine和Kunt通过44个不同收入水平的国家作为样本数据,研究得出股市同经济发展存在非常明显的正相关关系[1]。Levine和Zervos又更进一步,运用从1976到1993年47个样本国的数据,将股市发展水平与GDP增长进行回归分析,发现股市与宏观经济之间存在高度正相关关系。然而Arestis和Demetriades认为由于股市缺乏效率,其定价和接管机制功能不能起到很好作用,股市与宏观经济关系不大[2]。Binswanger对20世纪80年代以来的美国经济,用子样本滚动同归方法研究发现股票收益率和实际经济活动之间的关系不成立。

我国学者对于我国股市走势与社会宏观经济运行的关系也做了许多长期而深入的研究。朱东辰和余津津以沪市股价指数变动率和工业生产增长率来实证分析我国股市波动与实体经济变动的关系。研究发现:我国股市的股价指数与工业生产指数间不存在长期均衡关系但在某个子时间段内存在均衡关系。股市可以作为一个领先指标为未来经济政策作出参考[3]。高春华和李亚伟研究认为我国“股经背离”的现象在股票市场建立初期经常出现。但是随着股市规模的扩大和法规的完善,股市运行态势与宏观经济走势的相关性明显加强[4]。郭砚,周炜星和成思危采用热最优路径法,研究了我国股指与GDP之间的动态领先滞后关系。结果表明,在2002年后,上证指数领先于GDP的关系日渐显现;在2006年以后,上证指数领先于GDP的关系更加明显,说明我国股市已初现“经济晴雨表”的作用。王东旋,张峥和殷先军将流动性指标与宏观经济变量进行回归分析和Granger因果检验,结果发现股市流动性领先于宏观经济。同时还解释了股市流动性领先于宏观经济的原因。

韩德宗、吴伟彪通过对上证综合指数收益率与宏观经济指标变动的相关性研究表明:从总体看,我国股市不能反映宏观经济的变化[5]。刘骏民和伍超明认为中国股票市场与实体经济出现了明显的背离,而虚拟资产收益率和实物资产收益率的差异是股实背离的主要原因。王瑞泽应用计量经济学中的协整理论,对我国股市收益与经济增长的关系进行实证分析,结果表明,代表虚拟经济的股市和代表实体经济的经济增长之间并不具有长期的均衡关系,“股经背离”现象存在[6]。刘建和与曹建钢利用1992年至2005年中国股市和宏观经济的数据进行实证研究。结果发现,我国股市发展规模和层次尚有不足,制约了其对宏观经济的促进作用[7]。苏艳丽,庄新田以沪市股价指数、工业增加值及其增长率作为研究变量,分析我国股市发展与经济增长的关系。实证结果表明经济增长的确促进了我国股市的发展,但我国股市发展与经济增长之间的总体关系较弱。并提出了完善信息披露制度,大力发展机构投资者,完善上市公司治理结构等政策建议。

从文献综述中可以看出,对于是否存在“股经背离”这一现象,存在两大截然不同的观点,莫衷一是。上海是中国金融业发展水平最高的城市之一,其金融市场的运行成功与否对中国其他地区具有重要的示范和引领作用。因此,将上海企业组成的股指与上海市宏观经济运行情况进行实证分析,探讨“股经背离”的现象显得十分必要。下文就将对这一问题进行具体分析。

2 模型建立与计算

2.1变量的选取

反映宏观经济运行情况的变量有很多。投资、消费、出口作为宏观经济增长的三驾马车,是最基本也是最重要的宏观经济运行参考指标。因此本文选取上海市社会固定资产投资总额表示投资;选取社会消费品零售总额来表示消费;选取上海市进出口总额来表示出口作为反映宏观经济运行的重要指标。本文分别用I_fixed、retail和trade来表示。同时,宏观经济运行中,通货膨胀率(cpi)也是一个不可忽略的因素,而消费者信心指数(cci)则能反映市民对宏观经济运行的预期,也能对宏观经济的运行产生影响,因而本文也将其纳入变量中。发电量能够对宏观经济活动作出重要参考,是一个综合性较强的指标,因此发电量指标(ele)也在本文的变量体系中。本文通货膨胀率和发电量指标的数据来源于中华人民共和国国家统计局网站。而社会固定资产投资总额、社会消费品零售总额、上海市进出口总额、这三项指标来源于历年的《上海统计年鉴》。

上证沪企股价指数(代码:000062)由上海证券交易所从2005年12月份起发布,基准点数1 000点。它能反映在沪上市企业的股市综合表现,本文选取这一指数作为股市指数的代表,来研究股市作为经济的“晴雨表”作用。数据来源为wind数据库,同时参考网易财经网站数据作为验证。在本文中使用index来表示上证沪企指数。出于数据的可得性以及样本容量的考虑,本文选取各指标的月度数据,时间跨度从2010年1月至2016年6月,单个序列78个样本值,由于cci是季度数据,共27个样本值,总共495个样本数据。

2.2描述性统计

对于宏观经济变量的简单描述性统计共分三步进行。①计算各变量的极值,平均数,标准差等基本信息。具体计算值由表1所示:各变量不存在缺失值,标准差均远小于平均值,排除存在极端值的情况。最大值与最小值均在合理的区间范围内。②计算各变量间的Spearman简单相关系数,由表2可得:上证沪企与上海市进出口总额、上海消费者信心指数、上海市消费品零售总额显著相关。相关系数分别达到了0.750、0.433和0.446。说明这三个宏观经济变量与上证沪企股市指数具有一定的相关性。然而其他的经济变量与上证沪企指数之间的相关关系并不明确,需要进一步通过计量经济模型来探究。而在各经济变量之间也存在着相关关系。以上海市消费品零售总额为例,其与上海市进出口总额有显著正相关关系,相关系数达到了0.790。其与居民信心指数也有显著正相关关系。这说明宏观经济变量之间存在着替代关系,变量的取舍需要在建模过程中进一步考察。③将单个宏观经济指标与上证沪企指数之间依次分别进行Granger因果关系检验。检验结果如表3所示。各检验结果均不能通过显著性检验。单个宏观经济指标与上证沪企指数之间无明确的Granger因果关系。因此,股价指数与宏观经济变量的关系应体现在变量的联合作用上。

2.3数据的初步处理

由于CCI是季度数据,本文使用Eviews8.0软件将cci序列由低频数据向高频数据转化。采用quadratic-match average方法,将季度数据转化为月度数据。

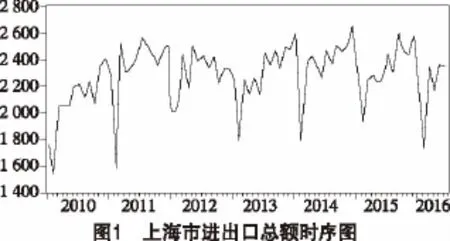

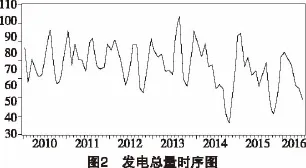

对各宏观经济数据做出时序图。通过观察可以发现,上海市进出口总额(如图1)、发电量(如图2)、全社会固定资产投资总额(如图3)的时间序列带有明显的季节性特征,因此需要对数据进行处理。利用X12季节调整乘法模型对这三个时间序列(trade,ele,i_fixed)进行季节调整,数据的时间跨度为2010年1月-2016年6月。

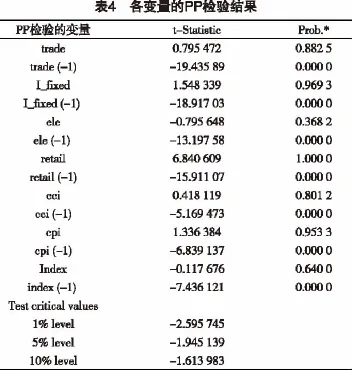

由于各经济变量之间绝对数值差异较大,因此本文将所有序列的数值取自然对数值得到新的一组数据。将调整后的时间序列进行单位根检验来判断序列是否平稳,所用的方法是PP检验,结果如表4所示。

由PP检验的结果可得:所有的经济变量均不是平稳序列,经过一阶差分后能够通过单位根检验,序列平稳。进一步对变量间的协整关系进行检验,结果如表5所示。

变量之间存在一阶协整关系。因此,将这六大宏观经济指标与上证沪企指数一起建立计量经济模型不存在伪回归现象。本文将利用这些经济指标的一阶协整关系建立计量经济学模型,并加以检验。本文采用的方法是Engle和Granger提出的协整检验方法。在得出回归方程后,对回归方程的残差进行单位根检验。检验一组变量(因变量和解释变量)之间是否存在协整关系等价于检验回归方程的残差序列是否是一个平稳序列[8]。

2.4模型的设定和计算

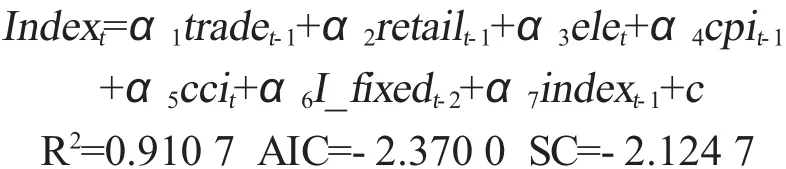

由于本文所要研究的问题是上证沪企指数是否是上海经济的“晴雨表”。股市价格指数应领先于宏观经济变量,需要考察滞后经济变量与上证沪企指数的关系。因此,本文需要将经济变量的滞后项代入方程进行建模,具体的滞后阶数参考各经济序列的自相关系数和偏相关系数图,并在具体的建模过程中不断试验和检验。通过这两步,确定宏观经济变量滞后阶数。对于宏观经济滞后项无法解释的部分,本文将其归入上证沪企指数的滞后一阶项中来解释。最终,本文确定将上海市进出口总额的一阶滞后项、社会消费品零售总额的一阶滞后项、发电总量的当期项、cpi的一阶滞后项、cci的当期项、社会固定资产总额的二阶滞后项纳入方程中。

模型的形式为:

式中index代表上证沪企指数,trade代表上海市进出口总额,retail代表上海市消费品零售总额,ele代表发电量,cpi代表上海市消费价格指数,cci代表消费者信心指数,I_fixed代表固定资产投资总额。

计算结果如下:

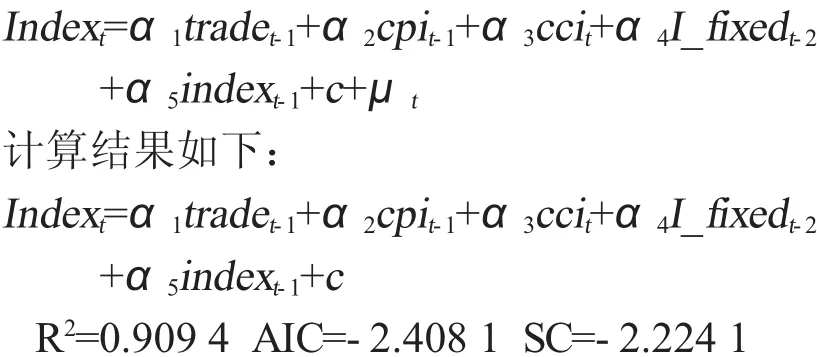

由表6的结果可以发现上海市社会消费品零售总额以及发电量这两个变量的t检验值并不显著,在显著水平0.05下不能拒绝系数为零的假设,其他变量则通过了显著性检验。在上文的相关性检验中,发电量与上海市进出口总额、固定资产投资总额具有显著的相关关系;而消费品零售总额也与这两个变量以及消费者信心指数具有显著的相关关系。模型可能存在多重共线性。因此,本文采用向后逐步回归的方法再次建模,以判定是否将retail和ele这两个变量剔除,p值标准设定为0.05。模型的形式为:

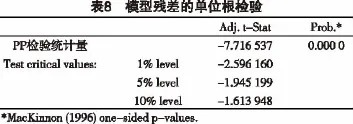

由表7的计量结果可知,在剔除了上海市社会消费品零售总额以及发电量这两个变量以后,模型中所有的变量均通过了显著性检验。模型的拟合优度较前一个变化不大,然而新模型的AIC值以及SC值都有所减小,说明剔除两个变量以后的模型更为合理。再对模型的残差进行单位根检验,结果如表8所示。

由表8残差的PP检验,说明残差序列不存在单位根,是一个平稳序列,排除伪回归问题。本文再利用Chow分割点检验方法对模型的稳健性进行检验,结果证实模型具有稳健性。

从最终的模型中,本文得出的结论是上海地区的经济发展存在股经背离的现象。在建模的过程中,重要的经济变量——社会当期发电量和社会零售商品消费总额,无法通过显著性检验。而社会固定资产投资额以及上海市进出口贸易总额却呈现了显著负相关的现象。当社会固定资产投资和进出口贸易总量下滑时,上证沪企指数却能够保持上升的态势。股经背离现象十分明显。而cpi与居民信心指数呈现了显著正相关的关系。当通货膨胀率会上升时,人们更愿意将资金投入股市来规避货币贬值风险。同时,人们对经济前景、收入水平、收入预期以及消费心理状态的主观感受较为乐观时,也倾向于积极进入股市。

3 股经背离现象存在的原因

笔者认为我国股经背离现象的存在,主要有三大原因:

①随着我国金融市场发展的深化,资本在实体经济与虚拟经济之间的流动正变得愈发容易。同时,证券市场的规模扩张迅速,在这个过程中作为金融部门的证券市场充当了蓄水池的作用[9]。同时,在近些年大多数时期中,我国货币和准货币增长、投放量较大,投放速度较快,2015年我国广义货币M2突破了百万亿元的水平。M2与GDP的比例也处在高位。这导致了我国股市股票的股价与市盈率同发达国家证券市场相比普遍偏高。当实体经济景气时,资本从证券市场流出,资金无法支持虚高的股价,造成中国股市长期处于弱势、熊市。当实体经济不景气时,人们往往将资金投入金融市场进行价值增值,也普遍接受将资本化定价为特征的虚拟资产作为财富的主要代表。由此,股经背离就可能成为一种常态。

②我国证券市场的结构性缺陷导致股经背离现象存在。我国股市注重融资功能,轻投资功能的现状仍未改变。上市企业中,国有企业的市值超过非国有企业,这和国有企业与非国有企业对我国经济增长的贡献并不匹配。非国有企业经营效益的飞快提升很难在我国股市中体现。然而,这也并非说明股市是国有企业经营的“晴雨表”。有实证表明,我国股市既非国有经济的“晴雨表”,也非整体经济的“晴雨表”,股经背离具有客观性[10]。

③我国证券市场散户的数量远远超过机构投资者,投资者的资金比例在全部投资份额中占的并不多。然而我国证券市场在信息披露、长期投资的机制建设、退市制度的执行力、方面仍存在诸多问题。市场透明度、规范程度、执法力度皆不十分完善。由于市场参与者无法在一个公平和充分的博弈环境下获得相对公允的市场价格,市场难以趋于理性。这导致散户投资情绪、投资行为的变化会对股价走势造成极大影响。另外,我国股票市场投资者重投机而轻投资,使股价往往与实体经济脱离。

综上所述,笔者认为中国股市无法成为实体经济的“晴雨表”与我国货币投放量持续增大、证券市场结构不完善、投资者非理性行为有关。证券市场本身发展不健全,加之投资者心理因素的作用,导致我国的股经背离现象长期存在。因此只有继续完善证券市场结构,增加市场透明度、规范性、执行力,同时培养投资者良好的一致预期,才能使股市逐渐成为实体经济的“晴雨表”。

[1]Levine and Kunt,Stock market,corporate finance,and economic growth;an overview[J].The World Bank Economic Review,1996,233-239.

[2]Arestis,P.and Demetriades,P.,Financial development and economic growth:assessing the evidence[J].The Economic Journal,1997(107):783-799.

[3]朱东辰,余津津.中国股市波动与经济增长关系的实证分析[J].经济科学,2003(2):32-39.

[4]高春华,李亚伟.中国宏观经济与股票市场互动关系的分析[J].经济研究导刊,2009(39):86-87.

[5]韩德宗,吴伟彪.中国股市是宏观经济的“晴雨表”[J].数量经济技术经济研究,2003(5):59-62.

[6]王瑞泽.中国股市收益与经济增长背离现象的协整性检验[J].商业研究,2006(12):92-94.

[7]刘建和,曹建钢.中国股市与经济增长:基于实证的观点[J].企业经济,2007(8):149-151.

[8]高铁梅.计量经济分析方法与建模——Eviews应用及实践.北京:清华大学出版社,2009.

[9]Binswanger.股票市场、投机泡沫与经济增长[M].上海:上海三联书店,2003.

[10]伍志文,周建军.“股经背离”的存在性之争及其实证检验[J].财经研究,2005(3):37-47.

[责任编辑:路实]

The empirical analysis of abnormal relation between stock market and economic growth in Shanghai

Lu Shi-chao,ZhangBao-ming

(Business School,UniversityofShanghai for Science&Technology,Shanghai 200093,China)

The paper uses the stock indexofShanghai enterprises tosymbolize the stock market and uses six variables to symbolize economic growth in Shanghai.These variables are total retail volume,import and export volume,cci,cpi,electricenergy production and fixed investments.Co-integration theory is used in the model.The results show that there is an obvious negative correlation between stock market and economic growth in Shanghai.There indeed exists a paradoxbetween stock market and economic growth.

Stock index of Shanghai enterprises;abnormal relation between stock market and economic growth;Co-integration theory

F830

A

1673-5919(2016)05-0032-05

10.13691/j.cnki.cn23-1539/f.2016.05.008

2016-09-09

上海市一流学科资助项目(S1205YLXK)

陆仕超(1993-),男,上海人,硕士研究生。