电网企业220千伏及以上基建项目属地化财务管理研究与应用

2016-11-18◎高杰王琦

◎ 高 杰 王 琦

电网企业220千伏及以上基建项目属地化财务管理研究与应用

◎高杰王琦

电网企业220千伏及以上基建项目建设是一项复杂的系统工程,电网企业内部相关单位全面参与电网建设是“大建设”体系的重要内容,是加快推进电网建设的客观需要,是提升建设管理水平的重要举措。省级电力经济技术研究院作为超(特)高压建设业主项目部所在单位,在建设任务繁重、外部环境更趋复杂的背景下,为有效管控风险、降低造价,通过对传统属地化财务管理模式的分析,结合自身特点,探索更加高效和职责分明的“集约与分权”相结合的属地化财务管理模式。

研究的必要性

国网甘肃省电力公司经济技术研究院(以下简称“经研院”)作为甘肃省电力公司“大建设”的技术支撑单位,同时也作为业主项目部所在单位,承担着甘肃省内220千伏及以上基建项目的建设管理职责。

为更好发挥属地优势而受托参与220千伏及以上基建项目工程建设协调工作的各市、州供电公司(简称“属地公司”)则承担着相应的参建职责。从项目财务管理角度而言,经研院应对属地公司的属地化财务工作履行管理职责。但在属地化会计核算和财务管理范畴内,至今尚无一套统一的、公认的财务管理模式,这不仅使得220千伏及以上基建项目财务管理异于常规电力工程财务管理,更大大增加了经研院对属地公司财务管理实务操作的难度,甚至深远影响后续电网资产价物联动以及资产全寿命周期的管理效果。

为寻求管理最优、风险最小的属地化财务管理模式,本文结合甘肃省电力公司负责实施的220千伏及以上基建项目管理现状,对属地化财务管理模式进行了探索性研究与改进应用。

属地化财务管理的研究目的与研究思路

研究目的。本文通过对属地化管理规章制度、现行属地化财务管理模式、信息化系统现状的研究与分析,实现“四个明确”的核心目标:一是在现有信息化系统支撑的基础上,明确建立在经研院账套内统一报账的工程核算模式;二是在工作界面及职责清晰划分的基础上,明确建管单位对项目的关键管控手段及参建单位项目执行层面的自主权责,杜绝推诿扯皮;三是在梳理主要业务的基础上,明确岗位职责及流程;四是为强化会计基础管理,明确制定属地化财务工作相关基础表格,将规范流程加以固化。

研究思路。220千伏及以上基建项目属地化的财务管理必须在深刻理解属地业务特点的基础上,立足ERP系统应用环境,结合目前财务管理实际情况,划分各属地公司权责,采用“集约与分权”结合的方式,在保证经研院主体建管责任实现的同时,明确各属地公司在项目执行层面的自主权责,切实防范财务风险,规范财务操作。

经研院作为建设管理单位,应考虑以“集约”的方式来强化对项目“全过程、全口径”的管理,但从经研院与属地公司同为省公司二级单位角度来考虑,不能将建管责任与属地公司的执行责任混淆而放大风险,故又必须采取“分权”方式将属地业务自主签约及履约的权利赋予属地公司以实现权责的对等。

“集约”主要是为了实现经研院在项目关键环节对属地公司的管控,可以采用项目投资计划及执行概算的集中下达、资本性预算及现金流预算的集中上报、资金集中支付、财务凭证集中保管、竣工结算决算集中编制等手段;“分权”则是属地公司在授权范围内,自主开展受托业务并对相关业财负责,体现权责对等的原则,避免管理责任与执行责任混淆,加大工程财务管理风险。

属地化业务特点对财务工作的影响

本文所指的220千伏及以上基建项目属地化业务管理是指将公司系统电网基建工程建设实施阶段所涉及的对外协调或部分建设工作纳入工程项目所处(或经过)的区域各供电公司(以下简称属公司)管理职责,由属地公司承担对外协调或工程建设工作。其中的“基建工程建设实施阶段”是指工程项目投资计划下达至工程结算审计的阶段,主要包括工程前期、开工准备、工程施工、竣工投产、结算审计等阶段;“对外协调”是指协议取得、证件办理、行政许可、费用缴纳、专题评估等工作内容;“工程建设”是指“四通一平”等工程建设。

电网企业的属地化业务管理特点鲜明:一是贯穿整个项目周期;二是涉及范围广;三是责任主体多;四是事务类型繁多,办理流程不一。

由于上述业务特点的存在,对属地化财务管理工作在下列方面存在重大影响:一是需要省电力公司和经研院严格执行设计变更、预算申报和资金支付审批程序,强化对属地费用的源头管理。二是在初步设计阶段,需要属地公司积极争取地方补偿标准文件,确保在初设概算中合理并足额计列相关费用,避免因路径冲突问题引起的重大设计变更。三是在建设实施阶段,属地公司要严格按照电网建设项目资金管理办法及时申请及拨付工程进度款和补偿费用,加强资金流向管理,不出现因补偿费用未到位而影响工程进度的情况;属地公司要严格控制项目法人管理费和建设场地清理费的使用范围和支付方式,各种协议、凭证等要符合国家法律法规和公司经济法律、财务、审计等部门的相关规定,避免审计风险。

属地化财务管理定义及内容

属地化财务管理的定义。本文所说的属地化财务管理,是站在业主项目部所在单位经研院立场,为落实建设管理责任,实现对220千伏及以上基建项目“全口径、全过程”财务管控,对受托参与基建项目建设、协调的属地公司相关财务工作的管理与规范。

属地化财务管理的主要内容。从核算模式而言,属地化主要有两种模式可供选择:一是以业主项目部所在单位为工程项目核算主体,直接在其账套内负责按照单项工程对属地化成本费用进行“全口径”工程成本的明细核算和成本归集;二是属地化成本费用在各属地公司的账套内核算,通过往来科目结转至经研院账套,采取分次拨付、据实结算的方式。

从信息化系统角度而言,属地化财务管理涉及到的系统有ERP系统、财务管控系统、员工报销系统。

从工程财务管理角度而言,属地化财务管理涉及到的具体内容有计划及执行概算下达、预算编制及上报、合同签订及上报、费用报销、物资收发货、结算工作等。

属地化财务管理研究及应用

明确属地公司工作职责。项目开工前省电力公司建设部门向属地公司下达委托文件,经研院严格按照委托文件的内容来管理属地化任务和费用。

属地公司在上述工作授权范围内自主签订合同及履约,对业财的真实性及合法合规性负责,分业务类型按授权登陆经研院三套系统进行服务采购及确认、费用核算等,经研院负责相关线上流程审核及资金支付,线下费用挂账及资金支付审批由属地公司负责。

加强关键环节“集约”管理。一是统一采取经研院账套集中报账模式。按照国网公司的管理要求,在ERP系统中创建工程项目时,一个项目仅允许创建一次。因此,省电力公司所负责建设的220千伏及以上电网工程项目仅能在经研院进行创建,其他属地公司均无法再次创建项目,造成属地公司无法对受托项目进行财务核算。基于上述背景,充分利用现有信息化系统优势,各属地公司发生的属地化费用统一采取在经研院账套报账模式。各属地公司在开展属地任务时发生的各项必要支出,通过远程登陆经研院账套报账的方式进行,按照“谁经办谁负责,谁管理谁签批”的原则进行相关费用的报销。

二是投资计划及执行概算统一下达经研院。省电力公司下达220千伏及以上电网基建项目投资计划及执行概算时,属地化费用全额下达至经研院,并在下达计划中进一步明确相关支出各属地公司使用额度。各属地公司在费用发生时按照省公司下达的计划额度进行控制,不得超支。

三是资本性预算统一由经研院汇总上报。年度预算按照“谁使用,谁负责”的原则,采用“线下线上相结合”的方式。各属地公司线下编制年度预算,并上报省公司审核,审定的预算由经研院进行汇总,统一在财务管控上报;月度现金流预算由各属地公司对次月需发生的费用编制月度现金流预算,在属地公司内部相关部门审批后报送经研院。经研院负责收集汇总各属地公司填报的现金流预算,在财务管控系统中统一填报月度现金流预算并上报省公司审核。

四是竣工结算、决算由经研院统一编制。各属地公司属地化费用实施完毕后,在单位进行内部结算,完成内部结算后于工程投运当月移交经研院进行汇总结算。经研院负责汇总各属地公司结算后,统一编制工程竣工结算及决算。

通过“分权”手段实现权责对等。一是工程核算分权。在ERP、员工报销及财务管控系统中开通经研院业务操作权限,由各属地化供电公司指定专人负责费用的核算等工作,所有发生费用报销均由系统以人员工号作为费用中心进行归集。

二是合同管理分权。各属地公司按照各自委建的范围与对方单位进行合同、协议的签订,并在各公司自己的经济法律系统中进行合同的流转。

三是物资管理分权。各属地公司根据各自建管范围负责物资招标等工作,每月规定时间前登录经研院ERP系统进行物资收发货工作,每月完成物资收发货后及时打印物资出入库单据及会计凭证,于当月规定时间前移交经研院财务资产部进行凭证审核。

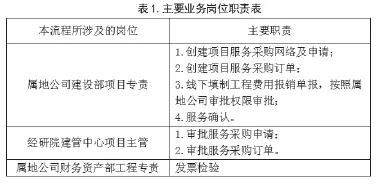

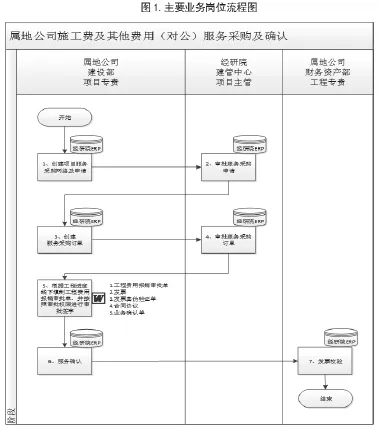

进一步规范岗位职责及管理流程。在划分工作职责及明确“集约与分权”的基础上,进一步针对主要业务的岗位职责及流程进行规范化设计(如表1、图1所示),制定属地公司施工费及其他费用(对公)服务采购及确认流程、属地公司项目法人管理费报销流程、属地公司跨单位资金支付流程等。

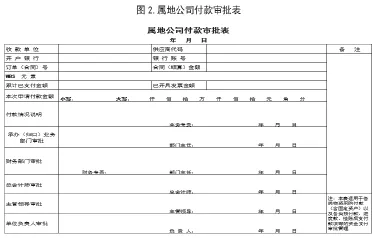

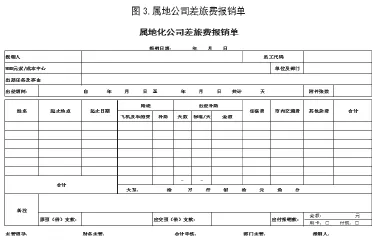

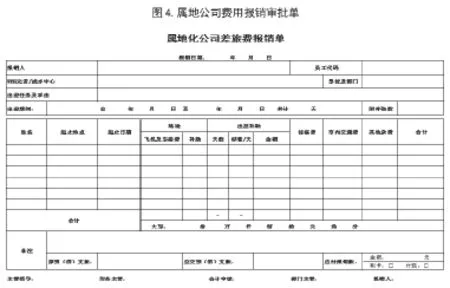

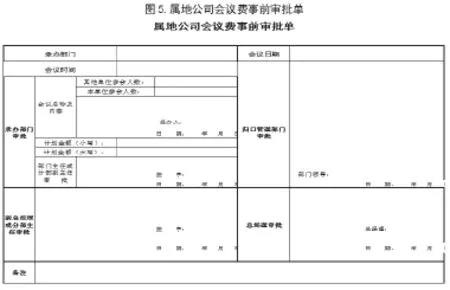

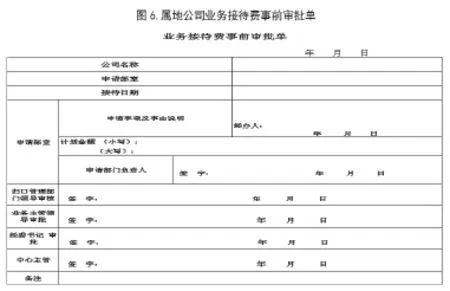

统一属地化费用报销单据格式。 为进一步规范会计基础工作,针对属地公司费用报销、资金支付等业务,按照建管与参建责任及流程的要求,需要设计系列属地化费用报销纸质单据格式(如图2-图6所示),要求属地公司统一执行。

“集约与分权”结合的属地化财务管理模式,使各参与单位在项目建设中的职责界面和工作内容更加清晰,业务流程更加顺畅,能使建设管理资源配置更加科学优化,建设管理能力得到保障,有力提升了工程造价管理水平,降低了工程财务管理风险。

(作者单位:国网甘肃省电力公司经济技术研究院)