融资融券对证券市场波动性影响实证研究

2016-11-16谢园园

□文/谢园园

(西北师范大学甘肃·兰州)

融资融券对证券市场波动性影响实证研究

□文/谢园园

(西北师范大学甘肃·兰州)

融资融券交易标志着中国资本市场开启了新篇章,同时也意味着国内股票市场双边交易时代的正式来临。通过实证分析,发现融资交易和融券交易都在不同程度上加剧了股市的波动性,其中融券交易比融资交易的影响程度更大。

融资融券;波动性;V A R模型

收录日期:2016年9月18日

一、引言

融资融券交易制度是资本市场走向成熟的重要标志,自从2010年3月31日我国融资融券正式进入市场操作阶段起就开始迅速的发展。作为一种信用交易,融资融券是建立在投资者对未来预期基础上衍生出来的一种金融工具,在投资者预期证券价格上涨时向证券公司借入资金买入证券,在预期证券价格下跌时借入证券将其卖出,它的推出为投资者提供了一种规避风险的工具,但它的杠杆效应也可能吸引更多的投机行为从而加剧市场的波动。那么,融资融券交易制度究竟对我国股票市场产生了什么影响,是否加剧了市场的波动性,这是近年来理论界和实务界争论的热点问题。

二、文献综述

大多数学者通过研究得出的结论是融资融券交易可以稳定金融市场,降低市场的波动性。最早就有James Angel(1997)通过对美国纽约股票交易所的144只股票的卖空交易与股票价格下跌之间的关系进行分析,结果表明,融券机制在一定程度上具有稳定证券市场的作用。国内对这个问题最早进行研究的是廖世光和杨朝军(2005),他们分别对台湾股票市场和香港股票市场的月度卖空数据进行了研究,发现台湾股票市场的卖空交易额与股价指数之间存在着长期稳定的协整关系,并且股价指数是卖空交易额的格兰杰原因,但是卖空交易额不是股价指数的格兰杰原因,也就是说卖空机制并没有加剧股票市场的波动,由于他们之间存在正向关系,使得卖空机制可以对市场的波动起到平抑作用。而对于香港股票市场,卖空机制推出后,市场波动性加大,但格兰杰因果检验结果证实市场波动性的增加并非是由卖空交易引起的。而后,吴淑琨(2007)、陈淼鑫和郑振龙(2008)、龚红霞(2010)、蔡笑(2010)等人均对台湾或者香港的股票市场进行了分析,得到的结论类似,也就是说结论表明融资融券有助于股票市场的稳定。也有学者通过研究得出的结论是融资融券加剧股票市场的波动。Allen and Gale(1991)通过建立理论模型发现实行金融改革,允许卖空机制的实行会影响经济稳定,加剧市场波动。而Chang.et.al(2007)通过对香港股票市场进行研究,同样发现当股票允许卖空交易后波动性增加。国内学者陈思行(2010)使用台湾股票市场的数据进行研究,通过建立GARCH模型和VAR模型进行实证分析,得出结论认为融资融券可以加剧市场的波动性。以上大部分的研究主要是融资融券中的卖空交易对股票市场的影响,而买空交易对股票市场的影响很少。而且由于中国融资融券交易制度2010年才开放,所以关于中国股票市场的研究更少,即使进行研究,也缺乏大量数据的支持,所得结果也颇具争议。综上所述,本文选择从卖空交易和买空交易两个方面入手探讨其对我国股票市场的影响,并且结合近6年的融资融券交易日度数据,以期更深入地反映融资融券交易对股票市场的影响。

三、实证检验

(一)数据来源与指标选取。截至目前,我国开展融资融券交易已经有近六年时间,期间经历了一次大牛市,所产生的数据可以充分说明融资融券对股市波动性是否有影响。因此,本文选取自融资融券交易开始实施时的2010年3月31日至2015年12月31日为止的融资融券日交易余额数据作为研究对象,最终得到融资融券交易数据1,399个。本文研究市场波动时选取2010年3月31日至2015年12月31日的沪深300指数日度数据作为对象,共取得交易数据1,399个。沪深300指数是反映沪深两个市场整体走势的“晴雨表”,指数样本选自沪深两个市场,涵盖了大部分流通市值。而且这个指数会定期进行一定范围的调整,通常是在每年的1月份和7月份,每一次调整大多数调入的都是融资融券的标的股。沪深300指数和融资融券标的股之间有很大的关联,所以本文选取沪深300指数来反映融资融券对股市波动性的影响情况。本文的数据均来源于Wind资讯数据库。

表1 沪深300指数收益率回归方程A RCH LM检验

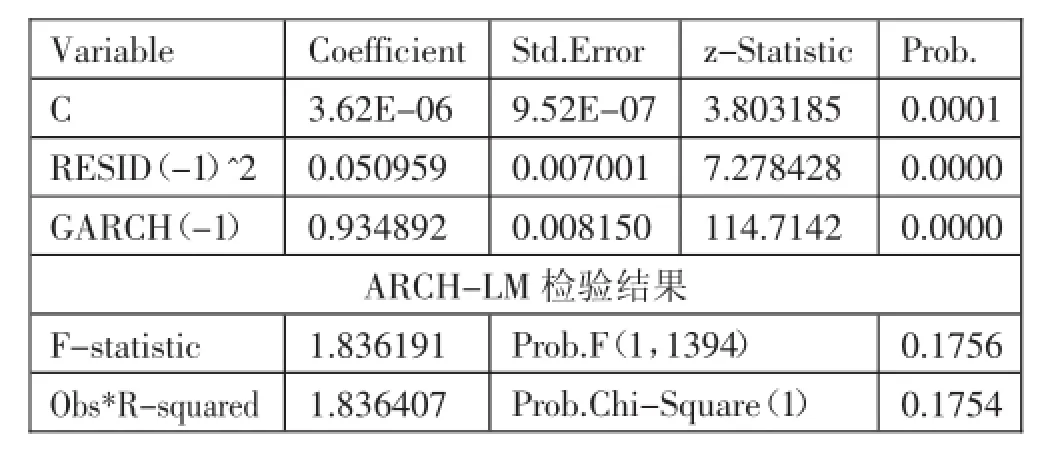

表2 GARCH(1,1)模型回归结果

在实证研究中,股市的波动性一般采用收益率的方差或者标准差来衡量,计算收益率的方法有很多,本文选取的计算沪深300指数的收益率的方法:Y=LnHS300t-LnHS300t-1。

融资融券方面,选用中国证券市场上的日度融资余额、日度融券余额以及日度融资融券余额,分别记为MP、SS和MT,并且为了保证数据的平稳性,对时间序列进行了平稳化处理,即对数据取自然对数,记为LNMP、LNSS和LNMT。

(二)实证分析

1、融资融券交易对股市波动性影响的总效应研究。本文首先分析融资融券总体对股市波动率影响力的大小,在这里将引入一个包含沪深300指数日率与融资融券余额的回归方程模型。由于股票价格指数通常采用随机游走模型描述,可以将估计形式设为:Yt=α0+α1Yt-1+α2LNMT+ut。

在运用GARCH模型前,先检验沪深300指数收益率是否具有条件异方差性,对该均值方程进行回归之后,会发现残差在某些区间变化很大,而在某些区间变化很小,这种变化如同波浪一样,这种现象通常被称为波动的集簇性,这说明残差项可能具有条件异方差性。因此,对方程进行条件异方差的ARCH LM检验,得到了在滞后阶数p=1时的检验结果,如表1所示。(表1)可以看出,在滞后一阶的情况下Obs*R-squared值的伴随概率为0,小于显著性水平0.05,因此可以拒绝原假设,即认为该回归具有ARCH效应,应运用GARCH(1,1)模型进行重新估计。

从表2中可以看出ARCH项和GARCH项都是显著的,伴随概率都为0,说明模型整体效果很好。而且ARCH项和GARCH项系数之和小于1,满足参数约束条件。运用GARCH模型做回归分析后,重新进行ARCH-LM检验,得到的Obs*R-squared的相伴概率为0.1754,大于0.05,说明利用GARCH模型消除了残差序列的条件异方差。融资融券余额LNMT的系数0.000651,说明了融资融券加剧了股市的波动性,但是影响的程度很小。(表2)

2、融资融券交易对股市波动性影响的分效应研究。为了进一步检验融资交易额和融券交易额对证券市场稳定性的影响,本文利用Eviews7.0对沪深300指数收益率(Y)、融资交易额对数(LNMP)及融券交易额对数(LNSS)进行单位根检验、VAR模型估计、Granger因果检验。

(1)单位根检验。常用的单位根检验方法是ADF,即检验原序列是否存在单位根,如果不存在单位根,则说明原序列是平稳的。(表3)从表3的检验结果中可以看出,Y、LNMP以及LNSS的ADF值小于1%临界值,表示拒绝原假设,因此,Y、LNMP和LMSS序列都是平稳的I(0)过程。

(2)V A R模型估计。根据上文的结果,确定融资交易与沪深300指数收益率的VAR模型检验滞后最优滞后阶数为7阶,继续进行VAR模型滞后结构的检验,如果全部根的倒数值都在单位圆内,则VAR模型是稳定的,否则是不稳定的。经过检验发现融资交易额与沪深300指数收益率的VAR模型的特征方程根的倒数值均在单位圆之内,表明VAR模型是稳定的。

确定融券交易与沪深300指数收益率的VAR模型检验滞后最优滞后阶数为7阶,继续进行VAR模型滞后结构的检验,如果全部根的倒数值都在单位圆内,则VAR模型是稳定的,否则是不稳定的。经过检验发现融券交易额与沪深300指数收益率的VAR模型的特征方程根的倒数值均在单位圆之内,表明VAR模型是稳定的。

(3)格兰杰因果检验。在经济变量中,虽然有些变量显著相关,但它们未必都是有意义的。因此Granger提出了一个判断因果关系的检验,即格兰杰因果检验。由于买空交易额、卖空交易额和波动性均为平稳序列,所以可以采用格兰杰因果检验方法验证序列间的因果关系。(表4)从表4的结果可以看出:在收益率方程中,拒绝融资交易、融券交易不是股市波动率的Granger原因的原假设,而且两者的联合检验也拒绝原假设。而在融资交易方程中,接受股市波动不能Granger引起融资交易的原假设,在融券交易方程中,拒绝股市波动不能Granger引起融券交易的原假设。说明融资交易与股市波动之间是双向因果关系,而融券交易与股市波动之间是单向因果关系。

表3 变量序列的平稳性检验

表4 融资交易、融券交易与股市波动率之间的G ranger因果检验

四、结论

我国开始引入融资融券交易机制的初衷是抑制证券市场的波动性,但是实证结果表明,融资融券交易机制的引入并没有抑制证券市场的波动性;相反,两者在不同程度上加剧了股市的波动性。这与廖士光和杨朝军等大多数学者得出的结论相反,这可能是因为中国证券市场的特殊性,中国投资者数量的巨大是其他国家没有办法比拟的,而且中国证券市场还处于发展阶段,各方面都有不够成熟,自从融资融券交易机制引入以来,得到了快速的发展,但是依然存在很多的问题。

因此,如何正确发挥融资融券制度的正面影响,还有赖于市场的监管体系、投资者的相关业务知识储备以及融资融券利率的高低。首先,融资融券属于信用交易,其本质具有投机色彩,如果缺乏管理,可能会造成助涨助跌的效应,从而加大股市短期波动,如果被不法利用,还可能滋生操纵股价的行为,甚至扰乱市场秩序。我国从2006年就开始对融资融券的推出做了各项准备工作,监管相关的法律法规也在陆续出台。随着2010年初融资融券交易制度的推出,市场监管体系应该结合实践经验不断地完善相关法律法规以及规章制度,为融资融券的发展创造良好的环境;其次,融资融券在我国推行的时间短,市场还不够成熟,投资者大都缺乏相关业务的知识,并且风险意识较弱。监管机构应该组织证券机构对投资进行业务知识和风险意识的全面教育,提倡理性投资观念,保证融资融券交易合理合法的进行;最后,融资融券和一般交易成本不同的是融资利率和融券利率。美国的融资利率与融券利率均维持在2%左右,而我国的融资利率为8%,融券利率更为10%,这使得投资者的风险更大。我们应该尽早完善定价机制,更多地依靠市场完成价格发现的功能。

主要参考文献:

[1]AngelJJ.Short selling on the NYSE.Unpubli shed manuscript,Georgetown University,1997.

[2]廖士光,杨朝军.卖空交易机制对股价的影响——来自台湾股市的经验证据[J].金融研究,2005.10.

[3]Allen F,Gale D.Arbitrage,short sales and financial innovation.Econometrica:Journal of the Econometric Society,1991.

[4]陈思行.证券信用交易制度对股市波动性的影响——基于台湾市场的实证研究[J].世界经济情况,2010.9.

F83

A