我国银行系P2P发展现状与困境分析

2016-11-14余梦娇

李 旸, 余梦娇

(四川大学 经济学院,四川 成都 610064)

我国银行系P2P发展现状与困境分析

李 旸, 余梦娇

(四川大学 经济学院,四川 成都 610064)

目前我国具有商业银行背景的P2P平台主要有14家,包括5家独立经营的银行系P2P平台企业及9家银行自主搭建的P2P平台。各银行系P2P选择不同的商业模式运营,从而形成了不同的业务规模与业务形式。虽然具有商业银行天然信用背书,但银行系P2P的发展过程并不顺利。对14家银行系P2P的发展现状及问题进行了分析,并试图找到合适的方法来缓解银行系P2P的发展困境。

互联网金融; 银行系P2P; 困境

1 研究背景

P2P网贷自2007年引入中国以来,其发展一度势不可挡。P2P网贷的发展一方面丰富了我国金融环境,有利于金融创新的发展,另一方面也对金融监管提出了更高的要求。由于监管不足,我国P2P网贷平台问题频现。根据中国电子商务研究中心数据测算,截止到2015年12月底,我国3 657家P2P网贷平台中有1 461家出现跑路、失联、停业、无法正常提现等问题,问题平台占平台总数的50.23%。而银行系P2P依托于传统商业银行而生,具有传统商业银行的天然的信用背书,在运作系统及风险控制等方面都具有非银行系P2P难以企及的优势,随着P2P行业不断的淘汰与整合,银行系P2P一度成为主导行业未来发展的重要力量。但是,银行系P2P门槛高、收益低、便捷性差等劣势却阻碍了其进一步发展。7月15日,银监会发布了《中国银行业信息科技“十三五”发展规划监管指导意见(征求意见稿)》为银行系P2P的发展带来了新的契机。

国内学者对商业银行与银行系P2P的关系及银行系P2P的竞争力进行了较深入的分析。在商业银行与银行系P2P的关系方面,多数学者认为商业银行应与银行系P2P共同发展。如黄迈等[1]人对商业银行参与P2P网络借贷进行了SWOT分析,认为P2P网络借贷业务是商业银行面临的重要发展机遇。雷舰[2]认为商业银行等金融机构介入P2P网贷业务具有现实可行性和重要的战略意义,同时从商业银行的介入策略、平台定位、机构设置、客户筛选等8个方面对我国商业银行介入P2P网贷业务的实现机制进行了研究。沈子荣和徐少同[3]对银行系P2P网络借贷进行了系统研究认为商业银行应该加强与优质P2P之间的合作,甚至自建或收购P2P平台。在银行系P2P竞争力分析方面,赫志飞[4]对银行系P2P的竞争力进行了研究分析,认为银行系P2P有优秀的风险控制和评估体系、商业银行的信用背书以及较强的客户粘性等方面的优势,但其在互联网技术与思维中处于竞争劣势。邓丽娟[5]认为银行系P2P将引导我国P2B网贷行业的发展。少数学者从其他方面对银行系P2P进行了分析,如蔡洋萍[6]对认为我国银行系P2P目前可以分为银行自建P2P平台、银行子公司入股新建独立P2P平台、银行所在集团独立设立的P2P平台及银行与传统P2P合作4种模式,并分别进行了案例分析,提出了相应的对策建议。曹伊和赵顾[7]认为我国银行系P2P存在收益率较低、管理模式滞后、风险控制体系不健全等问题,并认为逐步提升产品收益、创新经营管理模式、健全风险控制体系是我国银行系P2P的当务之急。

目前,国内针对银行系P2P的系统性研究仍相对较少。本文在前述文献的基础上,对我国银行系P2P的发展现状及问题进行了研究,并试图找到合适的方法缓解银行系P2P的发展困境。

2 我国银行系P2P现状分析

2.1 银行系P2P发展的总体状况

银行系P2P是我国商业银行及其相关企业或组织在互联网金融发展的趋势下,为满足中小微企业融资需求而投资设立的P2P网络借贷平台,其主要特点是以银行信用及知名度吸引广大投资者,同时借助银行风控体系保证借贷安全。根据中国电子商务研究中心数据测算,我国银行系P2P平台数量仅占P2P行业平台总数的0.38%,但其交易总额大约占行业总成交量的10%。2015年度的P2P行业总成交量为11 805.65亿元,银行系P2P总成交量约为1 180.57亿元。

我国的银行系P2P可以分为两种模式:一类是由商业银行分支或附属机构,联合政府部门或其他资质优良的企业共同发起设立的,或是商业银行的主要股东为了满足银行发展需求或进行集团实力扩张,而发起设立的与商业银行平行运营的独立的P2P平台;另一类是商业银行根据自己的业务需求,在其自身的电商系统里加入线上投融资服务,这个投融资系统是商业银行直销银行系统的一部分,并非独立存在的P2P平台企业。

目前我国具有银行背景的P2P平台主要有14家,对应了12家银行。其中,国家开发银行为政策性银行,平安银行、民生银行、招商银行和恒丰银行为全国性股份制商业银行,其他7家均为区域性商业银行。当前我国独立运营的银行系P2P的只有5家,其他9家属于商业银行自主搭建的P2P平台,归属于商业银行的直销银行。其中,国有背景的占14%,全部为独立运营的P2P平台;全国性商业银行背景的占36%,其中2家为银行自主搭建的P2P平台,3家为独立运营的P2P平台;区域性商业银行背景的占50%,全部为银行自主搭建的P2P平台。

2.2 14家银行系P2P平台现状信息

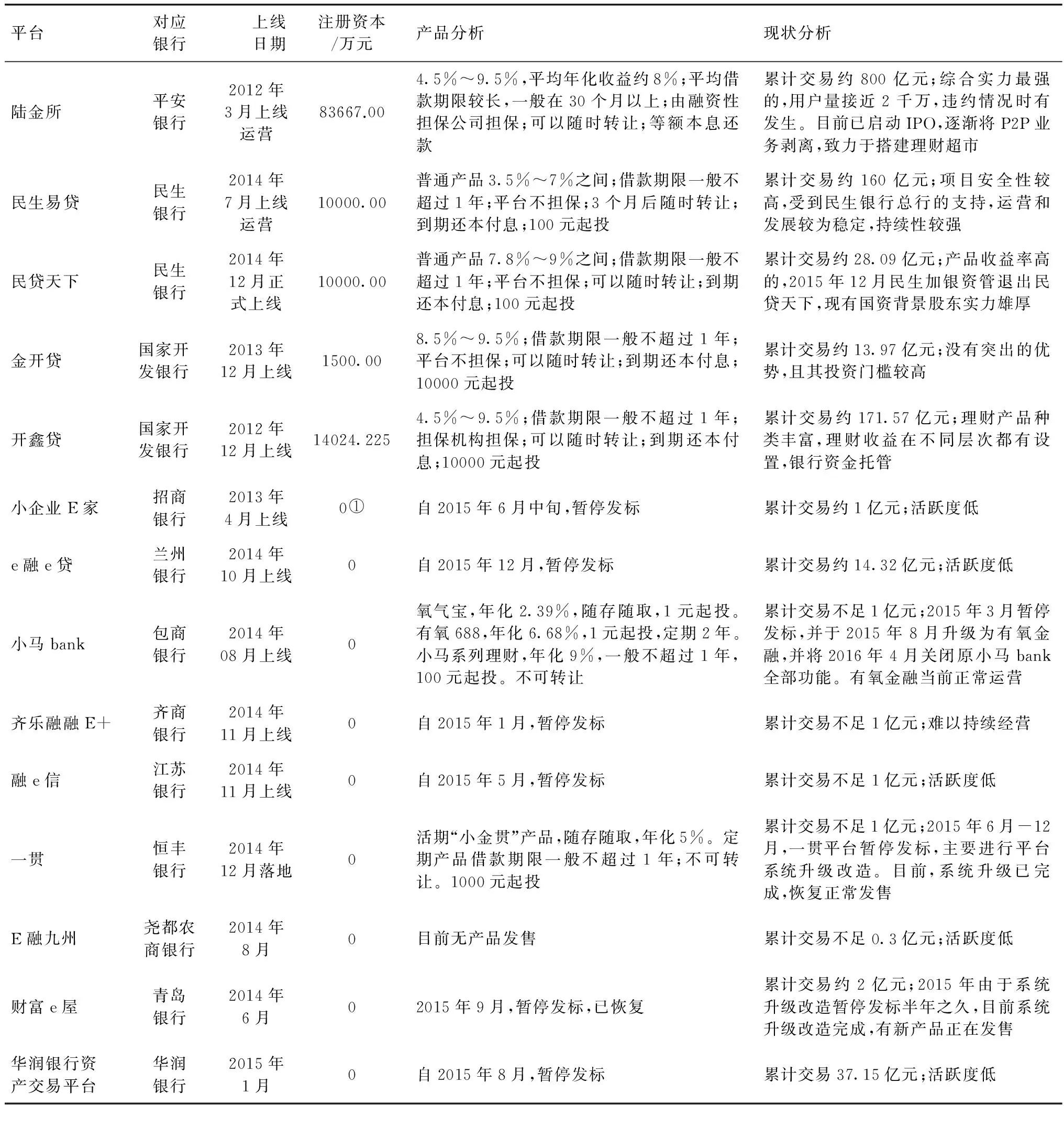

当前我国14家银行系P2P的基本信息及运营现状如表1所示。

表1 14家银行系P2P基本情况分析

①由于不是独立单位,故没有注册资本。

从表1可以看出,银行系P2P投资门槛较低,且与普通银行理财相比具有较高的收益率,一般在5%~10%之间。银行自主搭建的P2P平台在运营过程中遇到较多问题,多数已暂停发标,如小企业E家。部分银行自主搭建的P2P平台在暂停发标进行系统升级后重新运营,如小马bank。银行系P2P在投资理财方面具有较多优势,但也面临着诸多挑战。从当前的情况来看,我国5家独立的银行系P2P平台运营状况良好,持续运营能力强;9家银行自主搭建的P2P平台虽然活跃度不高,但其自身不具有倒闭风险。因此,我国银行系P2P整体可持续性较强,只要自身没有大幅度的战略调整,其短期内被清除出市场的风险较小。

2.3 典型案例分析

2.3.1 陆金所

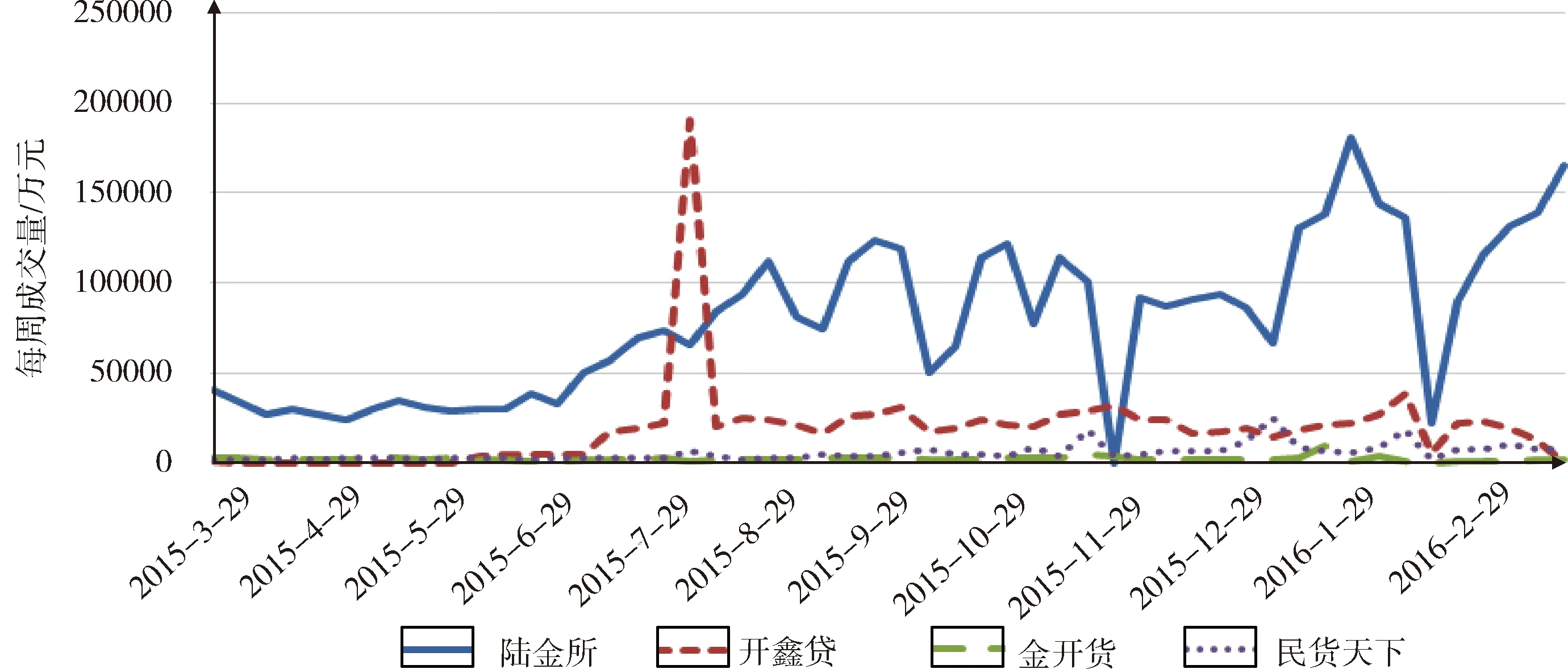

陆金所是平安集团旗下互联网金融平台,是独立运营的P2P平台之一。平安集团的保险、银行、担保、信托等全金融牌照优势,为陆金所提供了便捷可用的金融资源。陆金所是目前规模最大的银行系P2P平台,其注册资本为8.37亿元,是第二名开鑫贷的5.58倍;历史交易额已达8 000亿元,远超第二名开鑫贷171.57亿元的历史交易额;已注册人数已经达2 118万人,而银行系P2P平台平均注册人数仅为100万人。图1~图4为一年内陆金所与其他各银行系P2P平台各项交易指标的比较图。

图1 主要银行系P2P平台成交量

图2 主要银行系P2P历史待还情况

图3 主要银行系P2P资金净流入情况

图4 主要银行系P2P借款标数

陆金所的各项指标规模远远超过其他银行系P2P,无论是从总规模上还是标的种类和数量上,陆金所都具有绝对的优势。我们截取2016年3月份某日的陆金所的交易情况作为参考,如图5所示。可以看出,陆金所8.08%的平均收益率在全国P2P行业中属于较低的,但其每日成交量、借款人数、历史待还、资金净流入都超过行业95%的平台。

图5 2016年3月某日陆金所交易情况*数据来源于:网贷之家网站http://shuju.wdzj.com/plat-info-59.html。

2.3.2 民生易贷

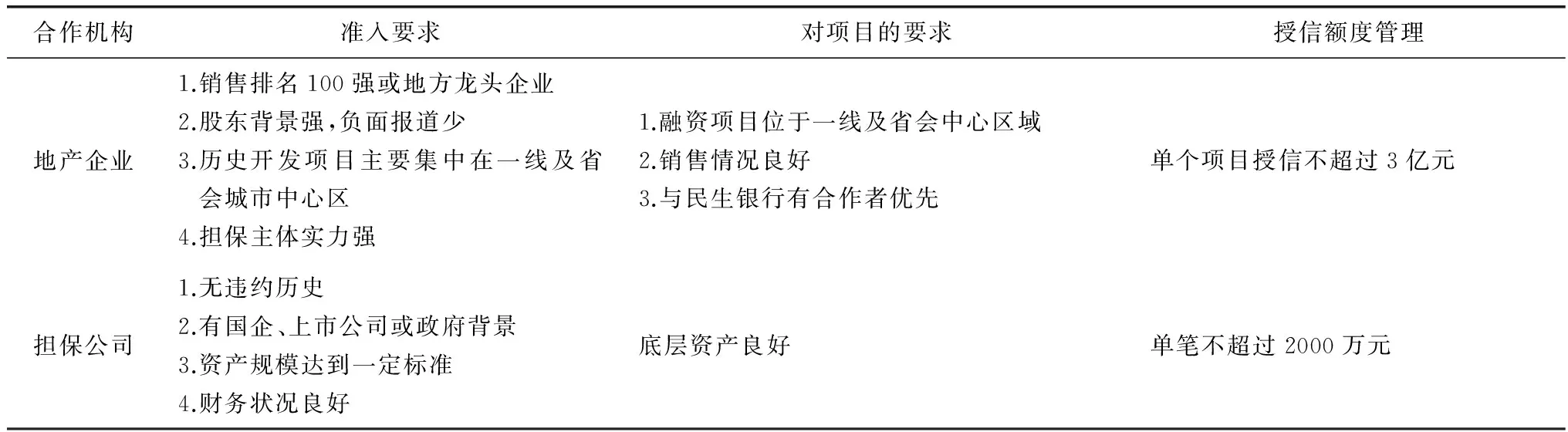

民生易贷是民生电商控股(深圳)有限公司旗下互联网金融平台,是独立运营的P2P平台之一。民生易贷由民生电商控股(深圳)有限公司全资控股。民生电商控股(深圳)有限公司股东南方希望实业有限公司、巨人投资有限公司、东方集团商业投资有限公司等同时也都是民生银行大股东。事实上,民生电商控股(深圳)有限公司是民生银行主要股东出资成立的互联网金融企业,主要配合民生银行获客及业务拓展。借助民生银行的风控体系,民生易贷在整个P2P行业中以“风控严格、稳健经营”著称,平台从未出现过任何违约情况。民生易贷主要通过3种方式进行严格的风险把控:

(1)高风险业务的名单制管理。民生易贷对地产公司、合作担保公司等都采取了名单制管理,具体标准如表2所示。

表2 民生易贷名单制管理准入

(2)高中低风险业务合理搭配。民生易贷要求某种风险类型的业务开展总额每年不超过一定的额度,以保证项目风险的分散及平台交易的安全性。如:2016年其不同风险级别的业务组合计划情况如表3所示。

表3 民生易贷业务组合情况

民生易贷按照所制定的业务组合计划进行业务开展,对高风险业务进行了严格的限额管理,每年的配额指标达到后决不再批准类似项目;对于低风险业务则采取较为宽泛的配额指标管理,调整空间较大。

(3)资金划转过程中的严格监控。在单笔项目资金发放的过程中,民生易贷一般会通过过桥企业(SPV)以委托贷款的形式进行发放,这时就有款项的多次划转,涉及投资者、SPV企业、第三方支付公司和融资人等多个主体。为了保证资金的安全,民生易贷母公司民生电商控股(深圳)有限公司注册了多个子公司作为其SPV企业,并收购北京中投科信电子商务有限公司作为其第三方支付公司。

2.3.3 小马bank

2015年以来9家非独立运营的银行系P2P纷纷暂停发标,进入系统升级。小马bank作为非独立运营的银行系P2P升级成功的首例,其发展和运营历程有较大的代表性。小马bank于2014年8月正式上线,产品收益率为7%~8.5%之间;2015年3月小马bank暂停发标,进行品牌及系统升级;2015年8月宣布原小马bank已经升级为全新的品牌形象——有氧金融,成为了银行系P2P成功更名升级的第一例;2016年4月关闭原小马bank全部功能。升级后的小马bank(有氧金融)还新增了“有氧668”和“氧气宝”,具体产品情况如表4所示。

表4 有氧金融理财产品详情

除小马bank以外,“一贯”金融平台和财富e屋也已基本完成了系统升级,但其平台名称没有改变。小企业E家、E融九州等其他非独立运营的银行系P2P都在系统升级的过程中。

3 银行系P2P的发展困境

3.1 对行业变化的适应性差

2012—2015年,我国正常经营的P2P平台数量年均增长400%以上;年度网贷成交量年均增长1 200%以上;网贷余额年均增长2 050%;网贷日均参与人数年均增长400%[8-9]。在这种情况下,我国网贷行业状况日新月异,产品、业务更新速度非常快,每年度、每季度所处的环境都会有巨大变化。而我国银行系P2P,尤其是银行自主搭建的银行系P2P平台,依附于商业银行而存在和发展,自然受到银行庞大的管理体系及冗长的管理流程的限制,灵活度较低,以至于其内部调整和产品更新难以跟上P2P行业迅速发展的步伐。

3.2 与银行业务之间的冲突

银行系P2P平台理财收益是同期银行存款收益的3~4倍,这对商业银行吸收存款业务形成巨大冲击;同时,银行系P2P为融资人提供的金融服务有时会更具优势,威胁传统商业银行业务的进展。因此,商业银行一方面在不断地支持银行系P2P业务的开展,另一方面也在限制银行系P2P银行同质业务的开展。商业银行对银行系P2P的支持只限于发挥P2P监管宽松、模式灵活创新的优势,丰富商业银行产品并形成对商业银行业务的补充,当银行系P2P业务对商业银行业务开展造成威胁时,商业银行将毫不犹豫的取消对银行系P2P的支持,并在一定程度上加以限制。

3.3 难以独立获取优质客户

以民生易贷为例,其在客户选取方面要求较高,一般为民生银行的长期优质客户,如在地产客户选取上的标准为“开发面积或销售收入百强地产企业”,这个标准与民生银行地产事业部要求相同。但是其10%以上的综合贷款成本很难在拿地资金、开发贷款及按揭贷款等主要融资需求方面取得突破,只能配合民生银行提供补充资金,如:民生银行要求开发贷款配资比例为5∶5,即民生银行只提供项目开发总费用的50%;民生易贷加入后就可以将比例放宽为4∶6,即二者配合提供项目开发费用的60%,其中民生银行提供50%,民生易贷提供10%。在这种情况下,融资人更在意的是总的贷款额度,民生易贷提供的资金对其不具有独立的吸引力,一旦脱离民生银行,民生易贷则很难独立获取和维护这些优质客户。

3.4 管理层变动频繁

人员流动大、管理层频繁变动是P2P行业的普遍现象,一方面是由于行业发展速度过快且不稳定,对从业人员的适应能力和应变能力具有较大挑战;另一方面则是平台本身经营方向和目的不明确,在调整试错的过程中管理层容易发生分歧,导致内部管理难度大。同时,大部分银行系P2P管理人员原本是各金融机构或部门主要成员,薪资福利待遇稳定且优厚,进入银行系P2P后由于业绩不佳其待遇不升反降,这也是管理层变动的一个重要原因。以陆金所为例,自2011年9月成立的5年以来陆金所已经更换了5任总经理和8个副总经理,高管层中除了董事长计葵生外,其他几乎全部换新。无独有偶,民生易贷原总经理任洪文自2015年8月离职以后,主要业务人员及管理层也几乎全部更换。

4 平台发展建议

4.1 政策方面:尽快适应行业政策调整

当前,P2P行业政策出台,行业进入大调整阶段。作为P2P行业成员,银行系P2P必须要调整自身业务模式和经营方案,在政策允许的范围内运营。由于银行系P2P具有部分银行属性,故其在适应政策调整方面具有较大优势,因此行业政策出台对于银行系P2P是挑战也是机遇,银行系P2P若能尽快完成调整,就有机会抢占市场先机,提高市场占有率,实现业务规模的持续扩张。

4.2 风控方面:引入银行成熟的风控体系

银行系P2P平台最大的优势就是与银行保持着密切的关系。各商业银行都有各自成熟的风控体系,银行系P2P应该充分与商业银行接洽并取得使用商业银行风控体系的相关权限。一方面,利用商业银行庞大而全面的网点开展尽职调查,即可以节约成本,又可以提高效率;另一方面,平台可委托银行查询融资人信用信息,从而对融资人信用情况有更好地把握。

4.3 业务方面:与商业银行错位发展

银行系P2P的定位并不是与传统商业银行相竞争,而是配合商业银行的发展。只有与商业银行错位发展,银行系P2P才能维护已有的银行优质客户资源,为客户提供更加优质的金融服务,发挥其对金融行业的促进作用。当前,商业银行业务监管较为严格,而P2P行业在资产质量、保证金比例等方面尚无具体的行业规则,可以较好地帮助商业银行规避监管,开展商业银行无法进行的业务。

4.4 产品方面:借鉴与创新双管齐下

我国多数银行系P2P在产品创新试点方面较为保守,但也不乏如陆金所之类的创新平台。银行系P2P可以认真研究陆金所以及其他非银行系P2P的产品,取其精华进行大力推广,这种“拿来”的方式可以缩短产品开发周期,缩减产品开发成本。另一方面,银行系P2P也不能放弃独立开发新产品。银行系P2P中聚集了大量来自各行各业的金融人士,具有较强的金融产品开发能力,即使现行产品创新成功率较低,但行业变动迅速,产品的多样化将会有助于其适应行业发展,在未来发展中占据主动地位。

[1]黄迈,杨哲,何小峰.商业银行参与P2P网络借贷的战略分析与路径选择[J].金融理论与实践,2013,(11):20-23.

[2]雷舰.商业银行介入P2P网贷业务的战略模式与实现机制探析[J].商业经济研究,2015,(10),80-82.

[3]沈子荣,徐少同.银行系P2P网络借贷发展情况及商业银行应对建议[J].西部金融,2015,(10),14-17.

[4]赫志飞.银行系P2P网络借贷竞争力分析及发展建议[J].金融经济:下半月,2014,(12):63-64.

[5]邓丽娟.银行系“抢食”P2P蛋糕资金托管业务制胜[N].中国联合商报,2015-04-16.

[6]蔡洋萍.我国银行系P2P平台发展模式介绍及对策建议[J].金融理论与数学,2015,(3),22-26.

[7]曹伊,赵顾.我国银行系P2P模式发展存在的问题及对策[J].鸡西大学学报:综合版,2015,(8),62-65.

[8]陈文,崔嵩.商业银行与网络借贷机构的合作与共赢[J].银行家,2014,(12):112-114.

[9]刘绘,沈庆劼.我国P2P网络借贷的风险与监管研究[J].财经问题研究,2015,(1):52-59.

Analysis on the Current Situation and Dilemma of China’s Banking P2P

LIYang,YUMeng-jiao

(School of Economics,Sichuan University,Chengdu 610064,China)

At present,China has 14 P2P platforms with commercial banking background,including 5 P2P with independent business enterprises and 9 P2P with bank autonomy.These banking P2Pschoose different commercial operation modes,leading to different scales and forms of business.Despite commercial banks’ natural credit endorsement,the development process of banking P2P encounters many difficulties.This paper studies the development status of the 14 banking P2P platforms and theirproblems in the development process,in order to find a suitable method to ease these difficulties.

internet finance;banking P2P;dilemma

10.3969/j.issn.1009-4210.2016.05.011

2015-09-09;改回日期:2015-11-13

国家社科基金重点项目(11ADZ101);四川大学中央高校基本科研业务费研究专项项目(skyb201202、skzx2015-gb11)

李 旸(1981—),女,副教授,从事金融研究.E-mail:liyangecon@scu.edu.cn

F832.39

A

1009-4210-(2016)05-072-08