基于百度指数的碳交易市场波动率的实证研究

2016-11-14方壮志王竹葳龙欢予华中科技大学武汉430074

方壮志 王竹葳 龙欢予(华中科技大学,武汉 430074)

基于百度指数的碳交易市场波动率的实证研究

方壮志王竹葳龙欢予

(华中科技大学,武汉 430074)

碳交易市场波动率研究主要基于成交量数据对收益率GARCH效应的解释作用。在互联网时代可以有更新更为有效的方法来衡量碳交易市场的波动性。基于“碳交易”词条的百度指数,以湖北碳交易市场中的收益率为样本,本文通过对比使用引入成交量和搜索量的IGARCH(1,1)模型,实证研究发现传统的量价方程的确没有解释力,而百度指数可以对收益率的GARCH效应做出部分合理的解释,这可以在某种程度上反映湖北碳交易市场的交易信息流。

百度指数 碳交易 成交量 市场波动 碳交易市场 GARCH模型

引 言

研究表明全球变暖的主要原因是,工农业活动所导致的二氧化碳等温室气体排放量的增加,为了缓解乃至解决这一问题,在《联合国气候变化框架公约(UNFCCC)》的签署实施下,国际社会已逐渐形成了一套较完备的市场化节能减排手段,而碳交易正是这一手段孕育出的新兴交易品种。碳排放权交易这一概念,最早在20世纪90年代的欧洲官方文件中出现。目前已是国际公认的最有效地应对气候变暖的方式之一,尤其是在《京都协议书》下建立的清洁发展机制(CDM),通过鼓励发达国家以提供项目资金与技术的方式,开展与发展中国家的合作,使得发达国家在完成本国减排承诺的同时,帮助发展中国家实现可持续发展。

2011年10月底,国家发改委下发《关于开展碳排放权交易试点工作的通知》,批准建立北京市、天津市、上海市、重庆市、广东省、湖北省和深圳市开展碳排放权交易试点。2014年4月2日,湖北碳排放权交易市场正式建立,并逐渐成为7个试点中最活跃的交易市场之一。截至2015年3月31日,湖北碳市场总成交量1186吨,总交易额2.7亿元,主要市场指标仅次于欧盟碳市场,居全球第二、中国第一。目前,湖北碳市场交易的产品是湖北省温室气体排放分配配额(HBEA),市场参与者为国内外机构、公司组织与个人投资者[1]。

值得注意的是,在我国区域碳交易市场迅猛发展的同时,交易的价格风险也难以避免[1](莫建雷等,2012),如化石能源价格上涨引起的能源节约效应会抑制碳价格(Hoeller和Wallin,1991),投机力量也会加剧碳交易市场的波动(Alberola等,2008;Benz等,2009)等。在对碳交易市场价格波动的研究中,量价关系一直是金融界关注的重点。长期以来,成交量被认为是影响价格变动的重要因素。Clark(1973)首次提出混合分布假说(the Mixture Distribution Hypothesis,MDH),认为交易量序列是导致价格持续波动的因素,可以作为信息到达的替代指标。Lamoureux和Lastrapes(1990)把交易量作为一个外生变量加入GARCH(1,1)模型后,GARCH效应消失,证实把交易量作为信息流的代理变量对价格波动有很强的解释能力。

不过,随后大量的研究表明,交易量并不是信息流的完全替代。严格地说,只有在交易量是外生变量时,前述假说才成立[3]。Bessembinder和Seguin(1993)在不同的期货合约中,把预期与非预期的交易量及利率变量加入GARCH模型后,发现条件波动率仍表现出很强的持续性。Bollerslev和Domowitz(1993)指出,在使用外汇交易市场上的报价指令流数量作为信息到达的代理变量时,条件方差的GARCH模型中信息流有负的,但是统计上不显著。董秀良和吴仁水(2008)使用多元GARCH模型,利用我国沪深股市的数据,认为价格对交易量仅存在单向的波动溢出效应,价格波动对交易量波动有先导作用。这些研究表明,将成交量引入条件方差的GARCH族模型会存在模型偏差。

随着互联网的飞速发展,网络已经影响到人们生活的各个方面。人们在网络上的搜索行为能在一定程度上反应其经济行为。2004年,谷歌开始收集人们在搜索引擎上搜索数据的信息,并利用这些原始的数据创建了谷歌趋势(Google Trends)。谷歌趋势能够反应人们对某个词语的相对搜索规模有多大,以及在一段时间内该词语的热度情况。由于用户的搜索蕴含了其对信息的关注及意图,搜索数据能够反映用户在现实中的行为趋势与规律(Lynn Wu,2009),因此谷歌趋势问世不久,便在经济领域得到了运用。如Ettredge等(2005)利用搜索数据预测美国的失业率。Da,Engelberg和Gao(2011)[7]提出利用谷歌搜索量指数来衡量投资者的注意力,在对2004~2008年罗素3000指数成分股的研究中,发现搜索量指数能很好地衡量散户的注意力。国内也有相似的文献进行研究。宋双杰等(2011)[2]利用谷歌趋势构建了衡量投资者关注度的指标,发现IPO前个股网络搜索量对预测首日超额收益、长期表现等解释力更强。张兵(2012)[4]使用百度指数作为投资者有限关注的衡量变量,验证了其能显著影响创业板股票市场的交易活动。百度指数是否能衡量碳交易市场的波动呢?是否比传统的方法能更好地反映碳交易市场的波动性呢?目前的文献并无这方面的文献资料。

根据2015年7月中国互联网络信息中心(CNNIC)发布的报告,截至2015年6月,我国网民规模达6.68亿,互联网普及率为48.8%,其中搜索引擎用户规模达5.36亿,使用率为80.3%。根据易观智库(Analysys)发布的报告,2015年第3季度百度搜索引擎在中国的市场份额达86.19%,在国内搜索引擎市场处于绝对领先地位。百度也推出了与谷歌趋势类似的指标,称为百度指数。当投资者利用百度搜索引擎检索“碳交易”这个词条时,可以说该投资者已经对碳交易相关的市场产生了关注,这一搜索量数据具有及时性和直接性的特点。因此,本文选择百度指数,来验证其包含的信息能否能解释湖北碳交易市场收益波动率的持续性,并与引入成交量的传统模型进行比较,来验证百度指数作为代理变量的优势与不足。

1 数据处理及模型分析

1.1数据处理

1.1.1样本数据说明

电子烟是一种模仿卷烟的电子产品,其电子原理是加热一种叫作电子烟油的纯液体(由调味剂、丙二醇、甘油和尼古丁组成)直至蒸发。自诞生以来,有关电子烟的健康风险一直存有争议,但大多数的研究都集中于电子烟液体蒸发之前的化学成分是否有害,忽略了电子烟中蒸汽的影响。

本文的原始数据来自湖北碳交易市场中HBEA的日收盘价、日成交量及基于碳交易的百度指数数据,样本期间为2014年4月2日至2015年10月30日,在剔除了交易量为零和不交易的天数以后,样本大小为378个。通过对日收盘价pt取对数差分得到收益率r②:

本文选取百度指数官网上的“碳交易”词条的全国搜索量数据(PC端与移动端总和)作为百度指数。由于碳交易市场在周末及法定节假日会闭市,所以本文把周末和节假日的搜索量volumeSt叠加到第一天工作日再取平均,作为对当日搜索量的衡量,得volSt:

对日成交量的处理与上式相同,得volTt。同时作出日成交量与日百度指数的图形(图1),发现两者之间具有一定的正相关,并运用Eviews8.0对成交量与搜索量进行一个简单的线性回归,结果如下:

图1 日百度指数与成交量的相关性

表明了百度指数作为成交量的一个替代指标的合理性。

1.1.2样本数据处理

表1 日收益率、日百度指数与日成交量统计检验

表1为日收益率、日百度指数和日成交量的统计性描述。可以看出,3个序列都存在明显的有偏和尖峰胖尾分布,拒绝正态分布的假设。Q检验显示序列均在1%的显著性水平上存在自相关。根据ADF的t统计量,表明序列均平稳,无需再做处理。

1.2模型建立

GARCH(1,1)模型通常可以写成如下形式:

第一个方程为均值方程(Mean Equation),μt为关于过去收益率的条件均值。第二个方程为条件方差方程(Conditional Variance Equation),它是均值项ω、滞后残差平方ε2t-1(ARCH项)和前期预测方差σ2t-1(GARCH项)的函数。如果α与λ皆为正,说明波动率的冲击会持续一段时间,持续长短取决于参数大小。

有时,利用GARCH模型进行估计会有α+β≥1的情形发生,如Engle(1992)在对IBM收益率进行估计时,出现了这样的情况。这种情形意味着冲击对条件方差的影响是永久的,此时应建立带有参数约束的GARCH模型。称在α+β=1条件下的GARCH(1,1)为单整GARCH模型,记为IGARCH(1,1)。

本文即采用扩展的IGARCH(1,1)模型,即在一般的IGARCH(1,1)模型的条件方差模型中引入当日成交量或(及)基于碳交易的当日百度指数,模型变为:

其中,ω>0,α>0,β>0,α+β=1。如果交易量或基于碳交易的百度指数存在序列自相关,则预期λ>0,α和β将显著减小甚至统计不显著。本文的实证研究就是以方程(4)与方程(6)为基础,采用Matlab编程进行估计。

2 实证检验

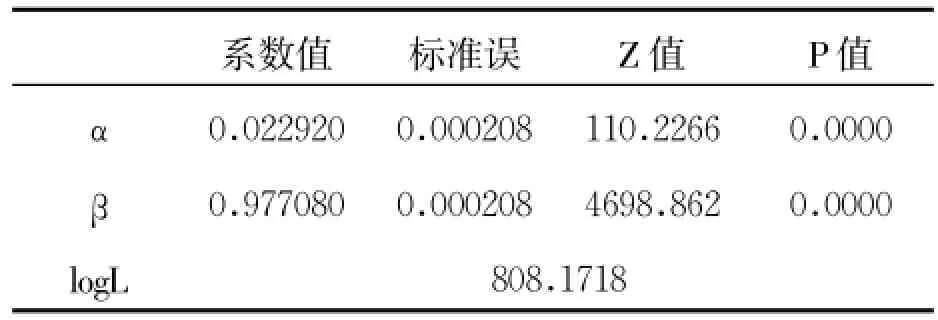

表2 IGARCH(1,1)模型极大似然估计

表2显示了方程(5)的参数估计结果。从表中得知,参数α和β对整个样本来说均非常显著,湖北碳交易市场收益率波动的集聚现象十分普遍,即存在GARCH效应。

接下来首先考察成交量对HBEA收益率GARCH效应的影响。在上述IGARCH(1,1)模型中加入经处理的成交量序列volTt,至于成交量序列的滞后期数的选择,由于有研究表明②,滞后两期的成交量中已经包含了绝大部分波动信息,同时在实证中基于AIC与SC准则,本文选定滞后两期的volTt-1及volTt-2,经扩展的条件方差模型变为:

其中,ω>0,α>0,β>0,α+β=1。

极大似然估计

表3 加入成交量及其滞后阶的IGARCH(1,1)模型

表3显示了模型(7)的参数估计结果。可以看出,在把成交量及其滞后两阶引入条件方差模型后,碳交易市场的GARCH效应并未消失。条件波动与成交量呈显著负相关,与其滞后两阶呈显著正相关,并且系数较小。ARCH项与GARCH项的系数仍然在1%的水平下显著。也就是说,尽管成交量及其滞后两阶包含了一定的导致收益率持续波动的信息,但收益率波动的持续性依旧存在。这意味着,成交量无法作为湖北碳市上交易信息流的替代。

接下来考察基于“碳交易”词条的百度指数对收益率GARCH效应的影响。在原始IGARCH(1,1)模型中加入经处理的百度指数序列volSt,同时基于AIC与SC准则,选定滞后一周的volSt-5,即经扩展的条件方差模型变为:

参数约束条件与方程(7)一致。

表4 加入百度指数及其滞后阶的IGARCH(1,1)模型极大似然估计

表4显示了模型(8)的参数估计结果。条件波动与百度指数呈显著负相关,与其滞后阶呈显著正相关,且系数很小。在把百度指数及其滞后一周的阶引入条件方差模型后,ARCH项变得不再显著,GARCH项在1%的显著性水平下仍然显著,即湖北碳交易市场的GARCH效应部分消失。也就是说,百度指数及其滞后阶的引入削弱了收益波动率的持续性,百度指数包含了部分导致收益率持续波动的信息。

最后把百度指数和成交量同时加入IGARCH(1,1)模型,考察两者的综合效果。经扩展的条件方差模型变为:

参数约束条件与之前一致。

表5 加入成交量、百度指数及各自滞后阶的IGARCH(1,1)模型估计结果

表5是模型(9)的参数估计结果。条件波动与成交量、滞后一周的百度指数显著正相关,与百度指数、滞后一周的成交量显著负相关,且系数皆很小。此时ARCH项在1%的显著性水平下变得不再显著,GARCH项仍然显著,且系数为1.005,大于1,收益率的波动持续性很强。将这一结果与仅引入百度指数及其滞后阶的模型(8)结果进行对比,可以发现,尽管成交量与百度指数都包含了一定的导致收益率持续波动的信息,但两者的同时引入对解释收益波动率持续性的效果不如仅使用百度指数。因此,仅利用百度指数便可对湖北碳市收益率的GARCH效应作出部分合理的解释。

3 结 论

GARCH模型将变化的条件方差表示为滞后阶的残差平方的函数,描述了波动率的持续性,衡量的是风险。已有的实证研究大多只是把成交量视为交易信息流的替代指标,研究收益的GARCH效应是否会消失。基于搜索引擎已被大众广泛应用的背景下,本文将基于“碳交易”词条的百度指数,而不是成交量数据,引入一个新兴市场——湖北碳交易市场进行研究,并与传统的量价方程进行对比,观察搜索量数据的应用价值;并且把百度指数与成交量数据同时引入IGARCH(1,1)的条件方差方程,以观察两者的综合效果。实证发现,仅加入成交量无法使GARCH效应消失;仅加入百度指数可以使ARCH项变得不再显著,湖北碳交易市场收益波动率持续性被削弱。换言之,百度指数中包含了部分能导致收益率持续波动的信息。然而,当我们将两种数据同时加入到模型中,对解释波动率持续性的效果不如仅使用百度指数的效果好。因此,本文认为单独使用百度指数可以对收益率的GARCH效应作出部分合理的解释,百度指数可以作为湖北碳交易市场交易信息流的一部分。

总之,通过百度指数关注度对碳交易市场收益率的波动研究,我们认为传统的量价方程解释力不强;而百度指数能较好地解释碳交易市场的波动,能在某种程度上反映市场信息流的变化。

[1]杜莉,孙兆东,汪蓉.中国区域碳金融交易价格及市场风险分析[J].武汉大学学报(哲学社会科学版),2015,(2): 86~93

[2]宋双杰,曹晖,杨坤.投资者关注与IPO异象——来自网络搜索量的经验证据[J].经济研究,2011,(S1):145~155

[3]熊连庆,刘煜辉.成交量能解释收益率的GARCH效应吗:中国市场的实证[J].数量经济技术经济研究,2006,21(3):134~139

[4]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8): 152~165

[5]Bollerslev T.Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986,31(3):307~327

[6]Choi H,Varian H.Predicting the Present with Google Trends[J]. Economic Record,2012,88(s1):2~9

[7]Da Z,Engelberg J,Gao P.In Search of Attention[J].The Journal of Finance,2011,66(5):1461~1499

[8]张浩,刘元根,朱佩枫.欧盟碳排放权交易市场价格发现的实证研究[J].工业技术经济,2013,(6):126~132

[9]Engle,Robert F.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,1982,50(4):987~1007

Research on the Volatility of Return Rate of Emission Exchange Market Based on Baidu Index

Fang Zhuangzhi Wang Zhuwei Long Huanyu

(Huazhong University of Science and Technology,Wuhan 430074,China)

The empirical test shows that traditional volume price equation does not work well in the return rate of emission exchange market.In the information age there are other new and more effective methodologies to test this kind of return rate.So this paper intends to explain the return rate of Emission Exchange Market by Baidu Index which including key words carbon trading instead of traditional method.Given that the addition of measures of Baidu index,and based on China Hubei Emission Exchange market,this paper sets up an IGARCH(1,1)model augmented both by the addition of measures of Baidu Index and traditional volume price equation to explain the GARCH effect.We compare the different effects of them and find that IGARCH model augmented by Baidu Index which has better performance than initial one.And it also shows that Baidu Index can make persistent volatility weakened.This conclusion means that Baidu Index can make some reasonable explanation for the GARCH effect of return rate and can be used as partial replacement of transaction information flow in Hubei Emission Exchange market.

Baidu Index;carbon trading;volume;volatility of return rate;regional carbon market;GARCH model

10.3969/j.issn.1004-910X.2016.11.005

F224;F835.51

A

2016—03—09

方壮志,华中科技大学经济学院副教授,经济学博士。研究方向:行为金融。王竹葳,华中科技大学经济学院本科生。研究方向:行为金融。龙欢予,华中科技大学经济学院本科生。研究方向:行为金融。

(责任编辑:王 平)