地王潮的背后:这次有何不同?

2016-11-14伍戈

文/伍戈

行业聚焦 Industry Focus

地王潮的背后:这次有何不同?

文/伍戈

2016年初以来的不到半年时间里,我国的一、二线重点城市已经涌现出了历史上最多的“地王”数量[1],这次“地王潮”似乎来得比往年更为猛烈。目前各界对地王频出的原因依然众说纷纭,这次是否会有实质性的不同呢?通过对比历史上的几次主要地王潮,本文将试图解析地王潮背后折射出来的宏观经济信息及其预示意义。

史上最强的地王潮?

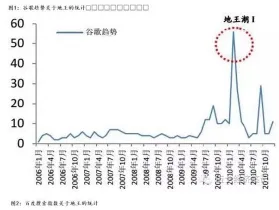

我国历史上是否也出现过地王潮?如何寻找历次地王潮出现的时期呢?由于目前缺乏权威的统计信息来源,对上述问题的回答莫衷一是。对此,我们借助“大数据”的思维方式,引入谷歌趋势和百度指数的关键词搜索频率,试图来找寻历史上可能出现的地王潮时期。[2]从搜索结果来看,过去十年我国大致经历了三次大规模的地王潮,对应的高点时期分别是2010年2月、2013 年9月和2016年6月(期间,虽然也零星出现过其它一些地王潮,但规模相对较小)。

图1

图2

2016年以来全国地王频出,席卷一、二线热点城市,尤其是在市场需求旺盛、库存低位的城市屡创地王纪录。截止2016年5月底,近年的地王数量(包括总价地王和单价地王)高达120宗,已超过2009和2013年全年的117 和102宗。2016年前五个月地王的总成交额也是史上最高,高达3188.7亿元,前两轮的总价分别为2274.2亿元和2087.6亿元。可以说,2016年是名副其实的史上最强地王年。

图3

这次地王潮有何不同?

本次地王潮背后的原因众说纷纭,主流观点包括:央企维护房地产牌照,以避免退出房地产业务;土地供应进入拐点从而催生高地价等。我们通过对比历次地王潮的宏观背景、土地供应和拿地主体来综合分析地王潮背后的原因与特征,并探讨地王潮背后可能的预示意义。

1、充裕的流动性环境?

历次地王潮的宏观背景有着明显的相似性,一般都面临着相对充裕的流动性环境。2009年地王潮或与四万亿刺激政策相关,前期(2008年)央行曾五次降息、四次降准。2013年地王潮同样也处于相对充裕的流动性环境,前期(2012年)两次降准、两次降息。2016年地王潮则对应着一季度天量信贷的时期,而且前期(2015年)央行实施了四次降准、四次降息。特别地,历次地王潮的高点几乎均对应着同期M 1增速的峰值与实际利率的底部[3],可见流动性相对充裕似是地王潮涌现的必要条件之一。与此同时,实体投资回报率低迷,金融投机力量不断增强,这也在一定程度上映射出“产业空心化,资产泡沫化”的经济结构扭曲特征。

2、趋紧的土地供给?

近年来,我国一、二线重点城市的建设用地不断减少,土地资源稀缺性凸显。历次地王潮期间土地供应都显得相对不足。例如,从北京市用地规划来看,近几年住宅用地呈现显著减少趋势,2012年北京住宅用地供应总量1700公顷,2016年减少至1200公顷。土地供应量有限的情形下,可供实际购置的土地面积也呈下降趋势。与此同时,一、二线重点城市的房地产市场需求仍相对旺盛,商品房成交量保持相对高位。

在上述供需矛盾的形势下,开发商手中的土地储备越来越少,促使其以高价补充土地储备。2009年及2013年,一线城市商品房成交面积均大幅高于土地购置面积。地王潮的出现或与土地供应缺口增大有关(土地供应缺口=商品房成交面积-土地购置面积)。具体地,2016年前5月,商品房成交面积超出土地购置面积2170万平方米,与2015年同期相比增长25%,土地供应缺口显著加大。若按照今年上半年土地供应缺口增速来预测,2016年全年一线城市土地供应缺口有望达到6929万平方米,将创历史新高。

图5

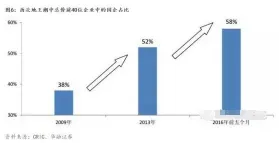

3、谁是拿地主体?

从历次地王潮的拿地主体来看,国有企业都占据着重要的地位,并且还呈现出占比较快提升的特点。2009年单宗土地成交总价排名前40位的企业中国企占比为38%,2013年该比例上升为52%,2016年以来(截至5月底)国企占比则高达58%。地王潮中“国进民退”趋势日趋明显。事实上,随着地价不断走高,土地成本占项目总成本的比例大幅增加,开发项目的风险也越来越大。在政府垄断供地及现行“招拍挂”的制度下,往往是资金实力相对强大而且融资条件便捷的大型国企才更有可能拿地。

图6

值得一提的是,目前有部分观点认为,此次地王潮的出现主要是央企为维护房地产牌照而大规模购买土地。我们认为,历次地王潮的拿地主体中国企占比本身就较高,也不排除部分央企维护房地产牌照的可能性。但总体上看,2016年以来央企地王基本都在国资委当年明令允许的21家地产央企之列。因此,央企为了维护房地产牌照而大规模购买土地并不是地王潮的主要原因。

4、预示着什么?

历次地王潮高点的出现都预示着房地产价格同比涨幅将放缓,即房地产景气度见顶回落。2009年和2013年地王潮的高点均对应着同期房地产价格同比涨幅的峰值,地价与房价走势基本同步。站在目前时点,如果后期地王出现的频率明显下降,那么6月份很可能就是本次地王潮的高点,或将对后续房地产价格及投资有一定警示意义。另外,结合其它先行指标来看,2016 年4月商品房销售面积累计同比增速创下2015年以来的新高,高达36.5%,5月累计同比增速开始回落至33.2%,这或许预示着未来房地产景气度存在下行趋势。

图7

图8

基本结论与启示

一是近年来的几次主要地王潮的出现都伴随着流动性相对充裕的宏观环境。后期流动性供应如进一步大幅扩张,资金脱实向虚的趋势依然,那么未来地王潮仍会不断高频出现(尤其是一、二线重点城市)。因此保持流动性的中性适度对于遏制地王频发十分重要。地王潮也在一定程度上折射出经济结构扭曲背景下实体投资回报率低迷,投机性货币需求明显上升的现实困境。

二是地王潮反映出土地供应相对不足以及土地财政不可持续的客观现实。理论上,为了顺应需求的变化,地方政府可以考虑引入着眼长期而具有约束的土地供应总量机制,逆周期地进行土地供应。但实际上经过多年的“招拍挂”后,一、二线重点城市土地供应已明显减少,土地财政的不可持续性日趋明显。土地出让收入占地方财政收入的比重也由2010年的69%下滑至2015年的39%,传统的土地供应方式以及地方财政发展模式亟需转型。

三是尽管所谓的“央企为了维护房地产牌照而去大规模买地”并非此次地王潮的主要原因,但地王潮中国企拿地占比不断快速提升确实是不争的事实。这可能对民间投资有着显著的挤出效应,或对整个投资结构的改善和投资效率的提升有所影响,这些都值得我们高度关注。

四是历次地王潮高点的出现一般都预示着房地产价格涨幅放缓以及房地产景气度见顶回落。站在目前时点,如果后期地王出现的频率相对下降,那么6月份就可能是本轮地王潮的高点,或将对今年下半年的房地产价格以及房地产投资有着一定前瞻性的指示意义。(本文作者系华融证券首席经济学家)

核心观点:

1.2016年以来,我国的一、二线重点城市已涌现出历史上最多的地王数量,这次“地王潮”来得比往年更为猛烈。通过对比历次地王潮的宏观背景、土地供求以及拿地主体等,我们可以发现地王潮背后折射出来的宏观经济信息及其预示意义。

2.从宏观经济环境来看,历次地王潮的高点几乎都对应着同期M 1增速的峰值和实际利率的相对底部。可见地王潮涌现的必要条件似与流动性的相对充裕有关,流动性状况对于地王涌现频率的影响十分显著。

3.从土地市场的供需来看,地王潮期间的土地供应都显得相对不足。当前一、二线重点城市建设用地逐步减少,土地资源稀缺性不断凸显,土地财政不可持续性日益明显。未来土地的供需矛盾或将进一步尖锐,传统的土地供应方式以及地方财政发展模式亟需改革。

4.从拿地主体来看,历次地王潮中国企都占据着重要的地位,并且近年来呈现出占比逐步提升的特点。尽管所谓的“央企为了维护房地产牌照而大规模购地”并不是引发此次地王潮的主要原因,但拿地主体的“国进民退”现象却值得我们高度关注。

5.历次地王潮高点的出现一般预示着房地产景气度见顶回落。站在目前时点,如果后期地王出现的频率相对下降,那么6月份很可能就是本次地王潮的高点,这或将对下半年的房地产价格以及房地产投资有一定的前瞻性指示意义。