中概股VIE架构拆除探讨

2016-11-09朱欢

朱欢

摘要:近几年,中概股回归成为一种趋势,但是国内资本市场对于这种“中途而返”的企业存在诸多限制,中概股回归往往面临着巨大的资金成本和时间成本。文章以首个成功拆除VIE架构回归A股的互联网公司暴风科技为例,通过对暴风科技拆除VIE架构的过程进行分析,总结其所面临的种种问题及应对方式,总结认为中概股公司在拆除VIE架构时应提前以自身实际情况结合相关监管政策确认自身的合规性,并加强回归过程的统筹安排。

关键词:中概股 VIE架构 暴风科技

一、引言

2015年3月24日,暴风科技首次公开发行3 000万股,以发行价每股7.14元成功登陆中国大陆创业板。上市后的前40个交易日中有37个以涨停板收盘。股价一路飙升登顶每股 327.01元,总市值突破390亿元关口,无疑为在美国上市的中概股公司回归A股市场树立了榜样,彻底掀起了中概股公司回归A股的热潮。2015年末巨人网络成功借壳世纪游轮(002258)、分众传媒成功借壳七喜股份(002027),两家中概股的成功回归,进一步增强了中概股回归的信心与决心。

自2015年至今,已有38家中概股公司发起私有化,这个数字是过去四年的总和。虽然目前只有4家公司完成美股退市,6家公司达成私有化协议,2家公司刚达成并购协议,但这个队伍的规模还在不断扩大。但是需要知道的是中概股回归必须要经历私有化美股退市、拆除VIE架构、国内申请上市三大过程,其中VIE的拆除因为十分复杂而成为中概股回归需要面对的主要难题。

二、VIE架构的概念及发展背景

VIE框架也称为协议控制,指境内运营实体与境外上市实体相分离,境外上市实体通过协议控制的方式控制境内运营实体,将境内运营实体变为境外上市实体的可变利益实体。通过控制协议将运营实体的利益转移至上市实体,使境外上市实体的股东可以享有境内运营实体经营过程中所产生的利益。

要了解VIE架构需要从其发展背景谈起。上世纪末的网络经济大潮,不但席卷了美国,而且影响到了中国。在当时,互联网虽然是一个新的概念,但是这种新事物正逐渐被人们所接受,有不少人积极投身其中,比如新浪等一批门户网站。但是由于互联网市场尚处于成长期,互联网企业缺乏成熟的盈利模式,同时缺乏政府的政策支持和银行的资金支持。另外在当时国内也没有出现真正意义上的VC/PE,因为自身资质等问题也无法达到国内上市的条件。诸多现实条件下,互联网企业面临融资难的问题。为了维持生存与发展,中国互联网企业纷纷踏上赴美上市的道路。在此过程中,由于在一些行业的准入上国内有特殊的股东资质要求,那些需要引进外资的企业,原有的股权结构难以获得国内的批准从而获得到海外上市的资格,因此就VIE架构这种以曲线外出上市的方式就被设计出来,并且相当多的中资企业选择了VIE架构在美国上市。

三、VIE架构拆除面临的困难

暴风科技很早就在筹划拆除VIE架构回归国内A股市场,暴风科技从2010年就开始拆除VIE架构,但是直到2015年3月才登陆深市创业板。股价神话的背后是暴风科技坎坷回归路上的难关重重与艰辛运作。

暴风科技前期为了在境外上市融资,进行了VIE架构。但是,在A股市场VIE架构下公司的主体不符合中国证监会《首次公开发行股票并上市管理办法》中规定的股权清晰等要求。因此,企业回归A股市场时需要拆分VIE架构,并进一步调整VIE架构中的股权结构,拆除其境外结构。

在设计拆除VIE 架构方案时,主要应考虑四个方面:第一,原来的境外投资人能否退出,未来能否继续持有境内上市公司的股权,或者以另外某种方式继续分享公司利益。第二,收入和利润的主体对象是确认,是在境内运营实体还是境外上市实体,重组过程中应确保公司实际控制人不变,并满足同一控制人下的业务整合相关要求。第三,能否接受资金成本,主要涉及到过桥资金的融资成本和员工持股计划在境内主体落地所需的融资成本。第四,采用什么方式能够使跨境税、股权转让企业所得税以及个人所得税等税收获得最优筹划。

四、暴风科技VIE架构拆除分析

(一)暴风科技VIE构建

在分析暴风科技VIE架构拆除之前,需要先对其当初VIE架构的构建过程和结构进行了解。

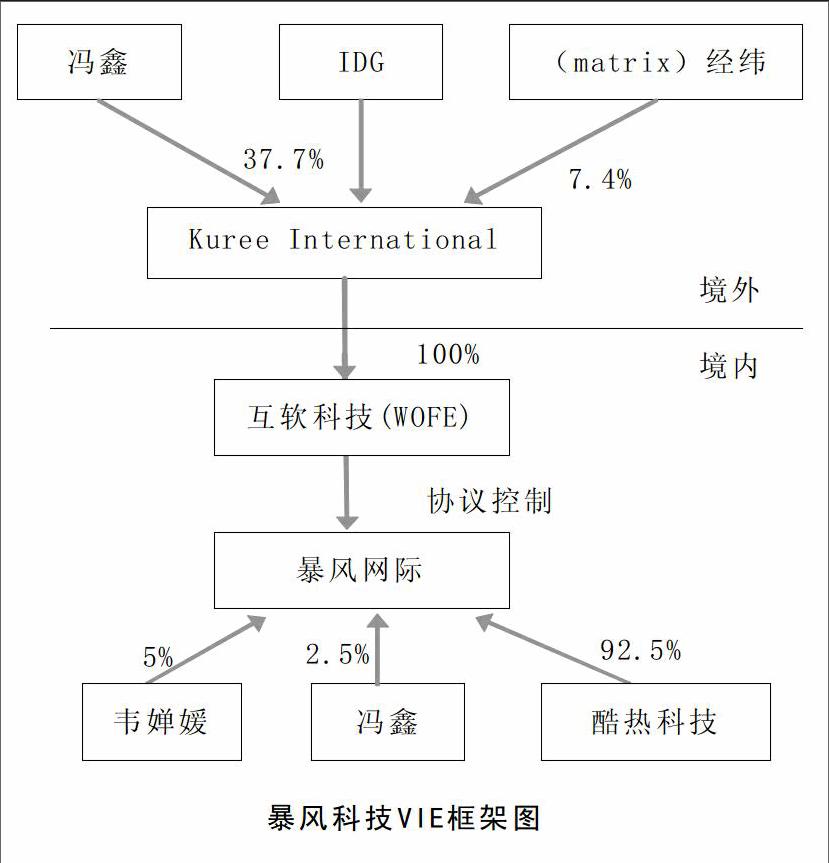

1.建立境外融资平台。2006年5月,由冯鑫团队于2005年8月设立的内资企业酷热科技在投资人的指导下在开曼群岛设立了境外融资平台境外Kuree公司。

2.建立VIE控制结构的境内平台。2006年7月,Kuree在中国境内注册成立外商独资企业互软科技,该公司为VIE控制结构的境内平台。

3.VIE架构成型。最后,作为 A 股融资交割前提,Kuree和互软科技分别与酷热科技股东签署了一系列协议,使境外融资平台Kuree能够享有酷热科技的收益,从而成功引入境外投资人IDG,暴风科技VIE架构构建完成。在VIE建构成形后又于2007年1月18日成立暴风网际,并将购买的暴风科技品牌原有的技术积累结合起来,以暴风网际作为境内的运营实体。并在2006—2008年三年间总共进行了3次PE融资,为公司在美国上市做准备。

截至公司拟调整上市方向,拆除VIE前,公司VIE框架如下:

(二)暴风科技VIE架构拆除

2010年,暴风科技开始调整上市方向,为回归登陆国内创业板市场,暴风科技自2010年底开始拆除VIE架构。

1.签署重组协议和VIE终止协议书。2010年 12月 15日,Kuree、互软科技,暴风网际、酷热科技及其各自股东,IDG、 Matrix与和谐成长、 金石投资等新投资者签署重组协议和VIE终止协议书,关于暴风网际作出如下安排:(1)和谐成长、金石投资等新投资人向 Kuree 购买互软科技全部股权。(2)各方就历史债权债务关系,进行梳理确认和清偿。(3)Kuree 在境外向 IDG 及 Matrix回购其所有股份。(4)各方签署的 VIE 协议均终止。

2.境内投资者收购WFOE。2011年1月,中信证券旗下金石投资、IDG 旗下人民币基金和谐成长等新投资人以2.8亿元人民币向 Kuree全资购买VIE架构核心平台——互软科技100%股权。互软科技从外商独资企业(WFOE)变更为内资企业。

3.境外投资者退出。2011年7月,Kuree以4 148.3万美元在境外向境外投资者IDG 及 Matrix 回购其所持有的股份,两家投资机构获利退出Kuree。

4.VIE架构拆除完成。截止2012 年 5 月,VIE框架下相关公司酷热科技、互软科技、Kuree、均注销完毕,暴风的 VIE 架构完全拆除。

(三)VIE拆除关键事项

在国内,对于VIE拆除回归,监管机构主要关注VIE协议的具体事项以及涉及的相关利益主体,协议中约定内容的执行情况等事项。在暴风科技VIE拆除中有下列三个事项值得关注。

1.终止VIE协议。2010年12月,暴风科技与原VIE协议的各签署方签署了《终止协议书》,确认各方原签署的《非专利技术使用许可协议》《独家技术咨询和服务协议》《软件使用许可协议》等协议终止,解除各方在上述协议中的权利和义务关系。据此,境内运营公司暴风科技与VIE架构下的互软科技之间协议控制关系解除。

2.从避免可能存在的潜在纠纷以及消除同业竞争的角度出发,除境内拟上市主体及其合并报表范围内的企业外,原VIE架构下的其他主体都会被要求注销。暴风科技的境内外主体主要包括酷热科技、Kuree及互软科技。其中,Kuree及互软科技为构建境外融资平台及VIE架构而设立,自设立起至注销未开展过任何实际经营业务,而酷热科技为冯鑫团队设立的视频播放软件开发的初始创业平台,自成立后即逐步停止经营,其相关的资产已全部转移至暴风科技运营。截止2012年5月,暴风科技原来VIE架构下Kuree、互软科技等其他主体,均已注销完毕。据此,VIE架构完全解除。

3.根据境内A股IPO的规则要求,拟上市主体的实际控制人在最近三年(主板)或两年(创业板)不应发生变更。暴风科技在上市前的核查过程中经确认,在协议控制存续期间,冯鑫同时身为暴风科技和协议控制方Kuree及其境内全资子公司互软科技的实际控制人。因此,协议控制的存在并未改变暴风科技的控制主体,冯鑫始终都是暴风科技的实际控制人。

五、总结

综上所述,拆除VIE回归的中概股企业应以当时的有效法律法规为依据并结合相关监管政策演变趋势,对自身各事项的合规性进行确认,避免出现因非实质性的问题而被拦在中国资本市场门外。需要注意的是, VIE架构的拆除除了涉及复杂的法律程序,还涉及多方的利益博弈。因此,一旦确认回归A股,就一定要听取专业机构的意见并结合公司的实际情况做出统筹安排,同时还要根据重组进度以及监管政策的变化等多种因素及时调整方案,避免为日后的IPO申请增加不必要的成本和实质性障碍。Z

参考文献:

[1]桂浩明.中概股回归:看起来很美[J].中国金融,2015,(13).

[2]张连起.VIE结构拆除的中概股回归之路[J].中国注册会计师,2016,(04).

[3]韩倩倩.暴风科技拆除VIE回归A股 股价疯涨缔造IPO神话[J].中国战略新兴产业,2015,(12).