企业组织的民间审计需求:一个整合理论框架

2016-11-09郑石桥

编者按: 现有文献对企业组织、公共组织、NGO组织的民间审计需求及民间审计客体和民间审计机构的鉴证内容等进行了深入研究,然而却缺乏系统化的理论框架。从本期开始,本刊将连续刊登公共部门及国有企业注册会计师审计系列文章,对企业组织、公共组织、NGO组织对民间审计需求的理论框架,民间审计客体、民间审计机构的鉴证内容的理论框架,以及企业组织、公共组织、NGO组织外部审计师聘任机制理论框架的构建进行探讨。

◆基金项目:全国会计科研课题重点项目(项目编号:2015KJA019);江苏高校优势学科二期项目“现代审计科学”

◇中图分类号:F239 文献标识码:A 文章编号:1002-5812(2016)17-0011-06

摘要:文章提出一个将代理理论、信息含量理论、保险理论、信号传递理论融于一体的民间审计需求理论框架。企业存在多种委托代理关系,在各种委托代理关系中,由于人性自利,代理人可能产生代理问题,由于有限理性,代理人可能产生次优问题。针对这些代理问题和次优问题,委托人存在审计需求,表现为经济行为主题、制度主题、财务信息主题、非财务信息主题,解释经济行为主题和制度主题审计需求的是代理理论,解释财务信息主题和非财务信息主题审计需求的是信息含量理论和保险理论。代理人也存在审计需求,表现为经济行为主题、制度主题、财务信息主题、非财务信息主题,解释其审计需求的理论是信号传递理论。

关键词:审计需求 代理理论 信息含量理论 保险理论 信号传递理论

一、引言

16世纪意大利的一些商业城市中出现了一批具有良好会计专业知识且专门从事查账和公正工作的专业人员,这是民间审计的起源。1720年,英国议会组织了一个特别委员会对“南海泡沫”事件进行查证,由于牵涉到许多会计问题,特别委员会特邀了精通会计的查尔斯·斯内尔(Charles Snell)参与调查,他于1721年以“会计师”名义出具了“查账报告”,这标志着民间审计师的正式诞生(中国注册会计师协会,2011)。时至今日,民间审计已经成为企业审计的主力军,在经济社会生活中发挥着不可或缺的重要作用。

然而,企业为什么需要民间审计机构来审计?或者说,是什么力量驱动了民间审计机构对企业进行审计?上述问题一般归结为民间审计需求。现有文献对民间审计需求进行了深入研究,形成了代理理论、信号传递理论、信息含量理论、保险理论等多种观点。然而,民间审计需求还有一些重要的问题需要解答,例如,不同的委托代理关系是否有不同的审计需求?不同的需求者是否有不同的审计需求?针对不同的审计主题是否有不同的审计需求?现有的审计需求理论对这些问题未能系统的回答。本文拟在现有审计需求理论的基础上,系统地回答上述问题,并提出一个将各种需求理论整合于一体的民间审计需求理论框架。

二、文献综述

民间审计的主要业务是财务信息审计,现有文献主要从财务信息审计视角来研究民间审计需求,并形成了四种主流观点:代理理论、信号传递理论、信息含量理论、保险理论(刘明辉,薛清梅,2000;陈汉文,2012)。

代理理论是目前审计需求理论中的主流理论,它以企业股东与管理层之间的委托代理关系为基础,股东是委托人,管理层是代理人,认为审计是委托人抑制代理人机会主义行为,进而降低代理成本的一种制度设计(Watts,1977;Chow,1982;Watts &Zimmerman,1983;Watts & Zimmerman,1986;DeFond,1992;Abdel-Khalik,1993;Barefield,Gaver & Okeefe,1993;王艳艳、陈汉文、于李胜,2006;高雷、张杰,2011)。

信号传递理论认为,企业实际控制人为了某种目的,会通过审计向市场传递信号,以表明其自身所具有的优势,审计发挥的是信号传递功能,是否审计、何种审计师审计都有信号作用,如果选择了审计,与未选择审计相比,向市场传递了一种信号;如果选择聘请大会计师事务所,与选择中小会计师事务所相比,也向市场传递了信号。很显然,通过审计传递的这些信号,能给企业实际控制人带来某种利益(Datar , Felthman & Hughes,1991;胡晓,2007;肖小凤、唐红,2010;潘克勤,2010)。

信息含量理论认为,企业可能会操纵财务信息,而审计可以抑制企业对财务信息的操纵,可以增进财务信息的可信性,进而增加其决策有用性(Titman&Truman,1986;陈梅花,2001;宋常、恽碧琰,2005;郭志勇,2008)。

保险理论认为,审计具有保险价值,在审计师承担法律责任的前提下,审计费用类似于保险费用,财务信息使用者可以通过审计,将其所面临的财务信息风险全部或者部分地转移给审计师(Wallace,1987;Dye,1993;Menon&Williams,1994;薛祖云、陈靖、陈汉文,2004;章雁、黄美玉,2014)。

此外,一些文献研究内部控制审计需求,涉及民间审计需求(陈毓圭,2012;吴秋生,2010;杨瑞平,2010;胡继荣、徐飞、管小敏,2011;黄秋菊,2014);一些文献研究社会责任审计需求,涉及民间审计需求(Park&Brorson,2005;Simnett,Vanstraelen&Chua,2009;沈洪涛、王立彦、万拓,2011);还有一些研究内部审计业务外包、政府审计业务外包的文献,涉及民间审计需求(赵亚娟、林涛,2002;徐向真,2014;贾云洁,2014;郑石桥,2015)。

上述文献综述显示,现有文献对民间审计需求有了较深刻的认知。然而,还存在以下问题需要进一步探究:第一,不同委托代理关系、不同需求者、不同审计主题,是否会有不同的审计需求?第二,各种需求理论中出现的审计需求,哪些要由民间审计机构来供给?第三,各种审计需求理论能否统一于一个框架?本文拟致力于上述问题,并提出一个整合的民间审计需求理论框架。

三、理论框架

企业作为一个存在于社会的组织,有多种委托代理关系,从外部来说,有股东、债权人这些资金提供者与管理层之间的委托代理关系,有政府、社会与企业之间的委托代理关系;从内部来说,上一层级与下一层级形成委托代理关系。多种类型的委托代理关系,派生了多种类型的利益相关者,这些相关者对审计的需求多样化,有些审计需求由民间审计机构来供给,有些审计需求由其他审计机构来供给,由于产生民间审计需求理论的多样化,所以,从逻辑上来说,正是委托代理关系多样化,导致了审计需求多样化,正是审计需求多样化,导致了民间审计需求多样化,从而导致了多样民间审计需求理论,但是,不同的民间审计需求理论中,有共性因素,这就形成了整合的民间审计需求理论,这也是本文的研究框架(图1)。

(一)企业委托代理关系及利益相关者多样化

委托代理关系是信息不对称的利益相关双方的关系,具有信息优势的是代理人,具有信息劣势的是委托人,一般来说,委托人和代理人之间具有某种相关利益,围绕这些相关利益还有相关信息。企业具有许多的利益相关者,并且很多情形下存在利益相关者信息不对称,进而形成了许多的委托代理关系,从外部利益相关者来说,主要包括:企业股东及债权人等供资者之间的委托代理关系,企业与顾客、供应商等经营伙伴之间的委托代理关系,企业与政府监管部门、税务机关等政府机关之间的委托代理关系,还有企业与社会之间的委托代理关系;从内部利益相关者来说,有各管理层级之间的委托代理关系,有企业与员工之间的委托代理关系,对于非独资企业来说,还有大股东与小股东之间的委托代理关系,对于股权分散的企业来说,还有小股东与管理层之间的委托代理关系。多样化的委托代理关系,势必带来多样化的利益相关者。企业主要的委托代理关系的类型及利益相关者如表1所示,如此多样化的委托代理关系及利益相关者,势必产生多样化的审计需求。

(二)多样化的潜在审计需求

审计需求有两个层级,一是潜在需求,二是有效需求,有效需求是潜在需求中能得到满足的部分,这种审计需求很有可能转化为审计行动。我们先来分析多样化的潜在审计需求。

表1所示的10种委托代理关系中,都存在潜在的审计需求,并且,不同的利益相关者可能会有不同的审计需求,从而需要不同的需求理论来解释其需求。

1.政府监管部门与企业的委托代理关系下的潜在审计需求。政府设置了许多行业监管部门,企业从事业务经营活动中,涉及到什么行业,就会受到负责该行业监管的政府部门之监管。一般来说,对于所监管的活动,企业最清楚自己干了什么,处于信息优势,而监管部门对于企业究竟干了什么,当然不如企业自己清楚,处于信息劣势。

政府监管部门会存在审计需求,审计需求理论中的代理理论、信息含量理论、保险理论从不同角度解释了政府监管部门的审计需求。根据代理理论,通过审计,可以检查企业是否存在违反相关法律法规的行为,例如,银行业不遵守金融法律法规、制造业不遵守环境保护相关法律法规、各类企业不遵守劳动保护相关法律法规等,这类审计需求属于经济行为审计主题。根据信息含量理论,通过审计,能增加企业提供相关信息的可信度,从而增加了这些信息对监管部门的决策有用性,这类审计需求属于非财务信息审计需求。根据保险理论,通过审计,如果发现审计师对特定事项发表了错误的审计意见,监管部门可以要求审计师承担责任,在一定程度上弥补给企业造成的损害,这类审计需求可以是经济行为主题,也可以是非财务信息主题。

企业作为代理人,具有信息优势,但是,其提供的各类信息(这里的信息是广义的,包括是否遵守法律法规及财务、业务相关的量化信息),政府监管部门可能持有怀疑态度,通过审计,增加了企业提供信息的可信度,审计类似于一个信息可信的信号,这类审计需求可以是经济行为主题,也可以是非财务信息主题。信号传递理论能解释企业的审计需求。

2.税务机关与企业的委托代理关系下的潜在审计需求。对于特定企业的纳税事项,该企业存在信息优势,税务机关存在信息劣势。一般来说,纳税是以财务信息为基础的,所以,税务机关希望企业以真实的财务信息为基础来纳税,审计需求理论中的代理理论、信息含量理论、保险理论从不同角度解释了税务机关的审计需求。根据代理理论,通过审计,能检查企业的纳税行为是否符合相关税务法律法规,这类审计需求属于经济行为主题。根据信息含量理论,通过审计,能增加其财务信息、纳税信息的可信度,进而增加这些信息对税务机关决策的有用性,这类审计需求属于财务信息审计主题。根据保险理论,如果审计师对纳税相关主题发表了错误的审计意见,税务机关可以要求审计师承担责任,一定程度上能弥补企业少纳税带来的税收损失,这类审计需求属于纳税行为(经济行为)主题或纳税信息(财务信息)主题。

企业作为纳税人,也存在审计需求。信号传递理论能解释企业的审计需求。如果企业告诉税务机关,自己的纳税行为是合规合法的、纳税相关信息是真实的,但是,税务机关未必相信企业的上述陈述。通过审计,增加了企业这些陈述的可信度,从某种意义来说,审计给企业的陈述或信息贴上了可信任的标签,审计发挥了陈述或信息可信的信号作用。这类审计需求,既可以是针对纳税行为的,也可以是针对纳税信息的,前者属于经济行为主题,后者属于财务信息主题。

3.社会与企业的委托代理关系下的潜在审计需求。企业不但要增加其价值,还要承担社会责任,就特定企业的社会责任承担来说,企业自己当然最清楚,处于信息优势,社会没有企业自己那么清楚,处于信息劣势。

社会对企业的社会责任之承担存在审计需求,代理理论、信息含量理论和保险理论可以解释社会的审计需求。根据代理理论,可以对企业承担社会责任的行为进行检查,以在一定程度上抑制企业的不适宜行为,这种需求属于经济行为主题。根据信息含量理论,通过审计,可以增加企业社会责任相关信息的可靠性,这些信息可能是财务的,也可能是非财务的,这类审计需求属于财务信息主题或非财务信息主题。根据保险理论,通过审计,如果审计师就企业社会责任特定事项发表了错误的审计意见,相关机构可以要求审计师承担责任,从而一定程度上弥补企业适当行为带来的损失。这类审计需求,可以是针对企业的社会责任行为,这属于经济行为主题,也可以是针对企业社会责任信息,这属于财务信息主题或非财务信息主题。

企业作为社会责任的代理人,也可能存在审计需求,信号传递理论能解释这类审计需求。根据信号传递理论,企业可以发表陈述,表明其社会责任行为是恰当的,也可以发表信息,表明其履行社会责任的情况。但是,这种陈述或信息,并不一定为社会相关机构或个人所相信,通过审计,增加了企业社会责任相关陈述或信息的可信度,审计对陈述或信息可信性发出了信号。

4.债权人与企业的委托代理关系下的潜在审计需求。债权人作为委托人,担心企业实际控制人违背债务合约,从而损害债权人的利益,因此,主观上存在审计需求。审计需求理论中的代理理论、信息含量理论、保险理论从不同角度解释了债权人的审计需求。根据代理理论,审计可以检查企业是否存在违反债务合约的机会主义行为,例如,将负债获得的资金用于风险更高的项目、超过约定的负债水平而增加新的债务等,从审计主题来说,这属于经济行为主题审计需求。根据信息含量理论,通过对债务相关信息的审计,增加信息的可信度,从而有利于债权人监视债务合约履行情况,以便于及时采取相关行动,从审计主题来说,这属于财务信息主题审计需求。根据保险理论,如果审计师对审计主题发表了错误的审计意见,债权人可以要求审计师赔偿自己的损失,支付给审计师的审计费用类似于保险费用,从审计主题来说,可以是经济行为主题,也可以是财务信息主题。

企业作为债务人也存在审计需求,希望债权人相信其提供了真实信息并遵守了债务合约,审计需求理论中的信号传递理论能解释企业的这种审计需求。因为企业自己告诉债权人,说没有违约、提供的信息是真实的,债权人可能持怀疑态度,通过外部审计师的审计意见,就传达了一个信号,这个信号表明,企业的信息是真实的、行为是遵守合约的,从审计主题来说,包括财务信息主题和经济行为主题。

5.顾客与企业的委托代理关系下的潜在审计需求。顾客从企业购买商品或服务,对于该商品或服务及相关信息,处于劣势,企业处于信息优势。顾客作为信息劣势方,存在潜在的审计需求,信息含量理论、保险理论能解释顾客的这种需求。根据信息含量理论,通过审计,能增加企业提供的商品或服务及相关信息的可信度,从而增加这些信息对顾客的决策有用性,这些信息主要是关于该商品或服务品质及生产销售方面的,属于非财务信息主题。根据保险理论,企业提供了商品或服务及相关信息,审计师对这些信息的可靠性发表了意见,如果审计师发表了错误的审计意见,则顾客可以要求审计师承担责任,从而在一定程度上弥补顾客的损失。

企业作为代理人,也存在潜在审计需求,信号传递理论可以解释这种审计需求。企业给顾客提供了商品或服务及相关信息,但是,顾客未必相信这些信息,通过审计,相当于由第三者告诉顾客,这些信息是可信的,审计发挥了信息可信的信号作用。

6.供应商与企业的委托代理关系下的潜在审计需求。供应商为企业提供商品或服务,对于该商品或服务来说,处于信息优势,这属于顾客与企业的委托代理关系。但是,企业购买商品或服务是要付款的,对于企业的支付能力,供应商则处于信息劣势,企业处于信息优势。

供应商作为信息劣势方,存在潜在的审计需求。信息含量理论、保险理论能解释顾客的这种需求。根据信息含量理论,通过审计,能增加企业财务信息的可信度,从而增加这些财务信息对供应商决策的有用性,这类审计需求属于财务信息主题。根据保险理论,企业提供的信息经过审计后,如果审计师发表了错误的审计意见,而企业又未能如约支付货款,供应商可以要求审计师承担责任,一定程度上弥补货款损失,这类审计需求属于财务信息主题。

企业作为代理人也可能存在潜在审计需求,信号传递理论能解释企业的这种审计需求。根据信号传递理论,企业给供应商提供了证明其支付货款能力的相关信息,但是,供应商未必相信这些信息,通过审计,告诉供应商,企业提供的相关财务信息是可信的,这类似于给企业财务信息贴上了可信的标签,审计发挥了传递财务信息可依赖信号的作用,这种审计需求属于财务信息主题。

7.员工与企业的委托代理关系下的潜在审计需求。员工的收入来源于企业,个人事业前途也与企业休戚相关。但是,对于相关信息来说,企业处于优势,员工处于劣势。员工作为信息劣势方,有潜在审计需求,代理理论、信息含量理论和保险理论能解释员工的这种潜在需求。根据代理理论,通过审计,能检查企业是否存在损害员工利益的违法违规行为,例如,是否存在违背劳动保护法律法规的相关行为,这类需求属于经济行为主题。根据信息含量理论,能增加与员工利益相关的信息的可信度,从而增加这些信息对员工决策的有用性,这些信息既有财务信息,也有非财务信息,这类潜在需求属于财务信息主题或非财务信息主题。

企业作为信息优势方,在委托代理关系中处于代理人的地位,也可能存在潜在的审计需求,信号传递理论能解释企业的这种审计需求。根据信号传递理论,企业可能为员工提供了一些与其利益相关的陈述或信息,但是,员工未必相信这些陈述或信息,通过审计,用第三方告诉员工,这些陈述或信息是可信的,这种审计发挥了陈述或信息可信的信号功能,这种审计需求,可以是针对员工相关管理行为的,属于经济信息主题,也可能是针对员工相关量化信息的,属于财务信息主题或非财务信息主题。

8.企业内部各管理层级委托代理关系下的潜在审计需求。企业内部,各管理层级之间存在信息不对称,就非最高管理层经管责任履行来说,最高管理层存在信息劣势,非最高管理层存在信息优势。最高管理层作为信息劣势方,存在潜在审计需求,代理理论、信息含量理论、保险理论可以解释这种审计需求。根据代理理论,通过审计,能检查非最高管理层是否遵守了国家颁布的法律法规及最高管理层制定的方针、政策、规章制度等,这种审计需求属于经济行为主题;也可以检查非最高管理层是否建立和执行了有效的制度及业务流程,这种审计需求属于制度主题。根据信息含量理论,通过审计,可能增加非最高管理层提供的经管责任履行相关信息(包括财务信息和非财务信息)的可信度,从而增加这些信息对最高管理层的决策有用性,这种审计需求属于财务信息主题或非财务信息主题。根据保险理论,通过审计,对于非最高管理层的经济行为、制度、财务信息、非财务信息进行检查,审计师如果发表了错误的审计意见,最高管理层可以追究审计师的责任,一定程度上弥补错误审计意见带来的损失,这种审计需求的类型要根据审计师发表意见的特定事项而定,可能包括经济行为、制度、财务信息、非财务信息这四类主题。

非最高管理层作为信息优势方,也可能存在潜在的审计需求,信号传递理论能解释这种审计需求。根据信号传递理论,审计是一种信号传递机制,非最高管理层可能给最高管理层提供了一些关于其经管责任履行的陈述或信息,但是,最高管理层未必相信这些陈述或信息,通过审计,告诉最高管理层,这些陈述或信息是值得依赖的,审计发挥了陈述或信息可依赖的信号作用。这种审计需求的类型要根据非最高管理层提供的陈述或信息而定,可能包括经济行为、制度、财务信息、非财务信息这四类主题。

9.小股东与管理层的委托代理关系下的潜在审计需求。当企业股权分散、不存在大股东时,管理层成为企业的实际控制人,小股东(也就是股东)与管理层之间的委托代理关系是企业的主要经济关系。很显然,关于企业的相关信息,小股东存在信息劣势,管理层存在信息优势。这种情形下,小股东存在潜在的审计需求,代理理论、信息含量理论、保险理论可以解释这种审计需求。根据代理理论,通过审计,能检查管理层是否存在损害股东利益的机会主义行为,这类审计需求属于经济行为主题;同时,还能检查管理层是否建立和执行了有效的内部控制及业务流程,这类审计需求属于制度主题。根据信息含量理论,通过审计,能增加管理层提供的陈述或信息的可信度,从而增加这些陈述或信息对小股东的决策有用性,这类审计需求可能包括财务信息、非财务信息。根据保险理论,通过审计,对管理层提供的陈述或信息进行检查,如果审计师发表了错误的审计意见,则小股东可以要求审计师承担责任,从而一定程度上弥补小股东的损失,这类审计需求的类型,要根据审计师发表意见的特定事项而言,可以包括经济行为、制度、财务信息、非财务信息这四类主题。

作为处于信息优势的管理层,也可能存在潜在的审计需求,信号传递理论可以解释管理层的这种审计需求。根据信号传递理论,管理层可能给小股东提供了其经管责任履行情况的陈述或信息,但是,小股东未能相信这些陈述或信息,通过审计,告诉小股东,这个陈述或信息是值得依赖的,审计发挥了传递陈述或信息真实性的信号作用。这类审计需求的类型,要根据管理层提供的陈述或信息而定,可能包括经济行为、制度、财务信息、非财务信息这四类主题。

10.小股东与大股东的委托代理关系下的潜在审计需求。当企业存在大股东时,大股东成为企业的实际控制人,对企业的相关情况具有信息优势,小股东难以影响企业,有信息劣势。大股东对企业的掌控直接影响小股东的利益,小股东与大股东之间形成委托代理关系,作为委托人的小股东,有潜在的审计需求,代理理论、信息含量理论、保险理论能解释小股东的审计需求。根据代理理论,通过审计,能检查大股东是否存在损害小企业利益谋取大股东利益的行为,这类审计需求属于经济行为主题;同时,通过审计,还能检查大股东是否精心经营企业,关注企业的内部控制、业务流程等是否存在制衡,这类审计需求属于制度主题。根据信息含量理论,通过审计,可以发现企业提供的信息中所包括的舞弊或错误,从而增加信息的可信度,进而提高这些信息对小股东的决策有用性,这类审计需求属于信息主题,包括财务信息和非财务信息。根据保险理论,经过审计的陈述或信息,如果审计师发表了错误的审计意见,则小股东可以要求审计师承担责任,以在一定程度上弥补小股东的损失,审计费用类似于保险费,这类审计需求的类型,视审计师发表意见的陈述或信息而定,可能包括经济行为、制度、财务信息、非财务信息这四类主题。

大股东作为代理人,也可以存在审计需求,信号传递理论可以解释大股东的这种审计需求。作为掌控企业的实际控制人,也可能给小股东提供了一些陈述或信息,但是,小股东未必相信这些陈述或信息,通过第三方审计,告诉小股东,这些陈述或信息是可以依赖的,这种审计发挥了传递陈述或信息是真实的信号作用,这类审计需求的类型,视大股东提供的陈述或信息而定,可能包括经济行为、制度、财务信息、非财务信息这四类主题。

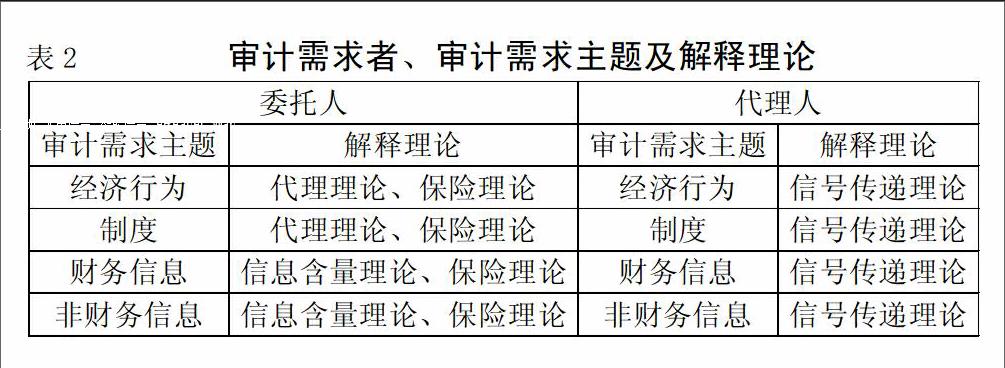

以上所述的10种委托代理关系下的审计需求及解释理论,归纳起来如表2所示,委托人和代理人都可能有四个类型的审计主题需求,但是,解释不同需求者、不同审计主题的需求理论却不同。

(三)多样化的潜在审计需求向有效审计需求的转换

上述分析表明,不同委托代理关系下,不同需求者的审计需求存在差异,这些需求都是潜在的需求,这些潜在需求能否得到实现呢?也就是说,在什么样的条件下,这些潜在需求才能转换为有效需求呢?我们认为,这里的关键条件有三个,一是需求者的成本效益比,二是需求者的行动能力,三是政府关注程度。

首先,审计肯定会带来某种收益,但是,需求者也可能要为此付出某种成本或代价,需求者会比较审计带来的收益与成本,只有当收益大于成本时,需求者才有可能将潜在需求推向有效需求。也许在一些情形下,需求者可以转嫁审计成本,但是,转嫁审计成本可能带来需求者以其他的方式付出代价。由于一些潜在的审计需求不具有显著的成本效益比,所以,这些需求未能转换为有效需求。

其次,需求者的潜在需求要得到实现,必须要有能力建立审计机构或聘任外部审计师,这都需要潜在的需求者具有行动能力,如果没有行动能力,审计需求只能处于难以实现的状态。例如,在股权分散的情况下,小股东有潜在的审计需求,但是,单个小股东本身没有能力推动这种审计需求得到实现,只能是潜在的需求;又如,员工可能关注企业的相关信息,有潜在审计需求,但是,单个员工无法推动这种审计需求得到实现,这种需求只能是潜在需求;再如,社会公众可能对企业履行社会责任有潜在需求,但是,单个的社会公众没有能力推动这种潜在需求得到实现。

第三,无论需求者是否有行动能力,也无论需求者自身认为是否符合成本效益原则,如果政府对于某种潜在的审计需求很关注,则政府可以作为推动者,通过立法的方式,将潜在的审计需求转换为有效审计需求。当然,政府对审计需求的立法,也会考虑审计的成本效益,这种考虑通常会从宏观角度,而不是从单个需求者的角度,只有认为从宏观角度来说,审计符合成本效益原则,才有可能以立法的形式来确定某种审计。

现实世界中,一些潜在的审计需求,由于不具备上述三个条件,没有转换为有效审计需求。然而,就某种特定的潜在审计需求来说,上述三个方面的条件可能是变化的,而这些变化的条件,可能导致一些潜在的审计需求变为有效审计需求,例如,企业履行社会责任审计,多数国家没有强制性要求,主要处于潜在需求阶段,但也有少数国家实行强制审计,潜在需求已经转为有效需求。

(四)需要由民间审计来供给的审计需求

潜在审计需求转换为有效需求之后,哪些需求要由民间审计来供给呢?一般来说,审计师的选择主要考虑两个原则,一是独立性,二是成本效益(郑石桥,2015)。然而,根据表1的归纳,审计需求者可以分为两类,一是委托人,二是代理人,不同的需求者,上述两个原则的内涵不同。

对于委托人来说,关于独立性,审计师生产的审计产品由自己使用,并不需要他人来使用,所以,委托人并不需要考虑审计师是否要独立于自己,而要考虑的是审计师能否独立于代理人,所以,一般不能依赖内设于企业的内部审计机构,只能依赖外部审计机构。委托人虽然要选择外部审计机构,但是,委托人仍然有两个选择,一是自己建立一个审计机构,对企业进行审计,二是委托民间审计机构对企业进行审计。究竟选择何种形式,委托人会权衡成本,何种审计主体的成本低,就会选择何种审计主体。一般来说,如果委托人的审计需求数量具有一定规模且较稳定,则可能选择自己建立审计机构,政府、企业集团母公司作为委托人,就是这种情形;而审计需求数量不多或不稳定时,则可能选择聘任民间审计机构,上市公司外部审计就是这种情形。

对于代理人来说,关于独立性,由于代理人是将审计信号作为传递手段,其审计产品由委托人来使用,必须让委托人相信审计产品,所以,审计师必须独立于代理人,只能选择与代理人无利益关联的外部审计机构来实施审计,只有这样,审计才能真正发挥信号功能。从理论上来说,对于企业,外部审计机构有政府审计机关和民间审计机构,对于非国有企业来说,无法选择政府审计机关,只能选择民间审计机构,对于国有企业来说,如果审计信号是发送给政府相关部门,则选择政府审计机关是可行的,如果审计信号是发送给非政府组织,则选择民间审计机构是可行的。至于成本效益原则,由于基于独立性的要求,代理人的选择范围受到限制,只能是对于民间审计不同事务所的选择,因为不同的事务所有不同的收费政策,代理人会基于其性价比从不同事务所中做出选择。

(五)企业组织对民间审计需求的一般理论框架——整合民间审计需求理论框架

以上分析了不同委托代理关系、不同需求者、不同审计主题的潜在审计需求,并且将匹配到不同的审计需求理论,在此基础上,分析了潜在审计需求转换为有效审计需求的要求以及由民间审计来供给的审计需求。根据上述分析,下面提出一个整合各种审计需求理论于一体的民间审计需求理论。

企业存在多种委托代理关系,不同委托代理关系实质上都是实际控制人与利益相关者之间的委托代理关系,前者是代理人,后者是委托人。在各种委托代理关系中,由于人性自利,代理人可能产生代理问题,由于有限理性,代理人可能产生次优问题。针对这些代理问题和次优问题,委托人和代理人都存在审计需求(郑石桥,2016)。

从委托人来说,会担心代理人是否最大善意履行经管责任,从而希望通过独立于代理的审计对代理人进行检查,一方面,检查代理人会有损害代理人利益的各种行为,这就产生了经济行为主题的审计需求;另一方面,检查代理人是否建立了适宜的内部控制及业务流程,这就产生了制度主题的审计需求。解释上述两方面需求的理论是审计需求理论中的代理理论。另外,委托人还会担心代理人提供的信息是否存在舞弊或错误,从而希望通过独立于代理人的审计对代理人提供的信息进行检查,这些信息包括财务信息和非财务信息,这就产生了信息主题的审计需求,区分为财务信息主题和非财务信息主题。解释这种信息审计需求的理论是审计需求理论中的信息含量理论和保险理论。

从代理人来说,即使其没有代理问题和次优问题,但是,委托人并不一定相信委托人发布的陈述或信息没有代理问题和次优问题,所以,需要一个信号来告诉委托人,其没有代理问题和次优问题,独立于代理人的审计可以充当这种信号,这种审计需求的类型,视代理人发布的陈述或信息而言,可能包括经济行为、制度、财务信息、非财务信息这四类主题。解释代理人审计需求的是信号传递理论。

虽然委托人和代理人的审计需求并不一定都由民间审计机构来实行,但是,由于民间审计同时独立于委托人和代理人,如果还具备成本效益优势,则民间审计机构就成为有效审计需求的供给者。

四、结论和启示

企业为什么需要民间审计机构来审计?现有文献对上述问题进行了深入研究,形成了代理理论、信号传递理论、信息含量理论、保险理论等多种观点。本文在现有审计需求理论的基础上,提出一个将各种需求理论整合于一体的民间审计需求理论框架。

企业存在多种委托代理关系,在各种委托代理关系中,由于人性自利,代理人可能产生代理问题,由于有限理性,代理人可能产生次优问题。针对这些代理问题和次优问题,委托人存在审计需求,表现为经济行为主题、制度主题、财务信息主题、非财务信息主题,解释经济行为主题和制度主题审计需求的是代理理论,解释财务信息主题和非财务信息主题审计需求的是信息含量理论和保险理论。代理人也存在审计需求,表现为经济行为主题、制度主题、财务信息主题、非财务信息主题,解释其审计需求的理论是信号传递理论。

本文的研究启示我们,企业审计需求是复杂的,不同的审计需求针对的审计主题不同,需求者希望通过审计来得到的效果也不同,对于现实生活中的企业审计,要从审计师的聘任者来分析这种审计的需求者,进而能够判断这种审计的价值何在。这种认知,对于企业的利益相关者如何使用审计产品及监管部门如何监管民间审计,都具有意义。X

参考文献:

[1]中国注册会计师协会.审计(2011年度注册会计师全国统一考试辅导教材)[M].北京:经济科学出版社,2011.

[2]刘明辉,薛清梅.注册会计师审计产生动因的观点述评[J].中国注册会计师,2000,(9):11-13.

[3]陈汉文.实证审计理论研究[M].北京:中国人民大学出版社,2012.

[4]Watts R L.Corporate financial statements:a product of the market and political processes[J].Australian Joural of Management,1977,(3):53-75.

[5]Chow C W.The Demand for External Auditing:Size,Debt and Ownership Influences [J].The Accounting Review,1982,(57):272-291.

[6]Watts R L,Zimmerman J L.Agency Problems,Auditing and the Theory of the Firm:Some Evidence[J].Journal of Law and Economics,1983,26(3):613-634.

[7]Watts R L,Zimmerman J L.Positive Accounting theory[M].Prentice-Hall Inc,1986.

[8]DeFond M L.The Association between changes in client firm agency costs and auditor switching[J].Auditing:A journal of Practice & Theory,1992,11(1):16-31.

[9]Abdel-Khalik A.Why Do Private Companies Demand Auditing? The Case for Loss Control[J].Journal of Accounting,Auditing and Finance,1993,(8):31-52.

[10]Barefield R,Gaver J,O'Keefe T.Additional Evidence on the Economics of Attest: Extending Results from the Audit Market to the Market for Compilations and Reviews[J].Auditing:A Journal of Practice and Theory,1993,(12):74-87.

[11]王艳艳,陈汉文,于李胜.代理冲突与高质量审计需求——来自中国上市公司的经验数据[J].经济科学,2006,(2):72-82.

[12]高雷,张杰.代理成本、管理层持股与审计质量[J].财经研究,2011,(1):48-58.

[13]Datar S M,G A Felthman,J S Hughes.The Role of Audits and Audit Quality in Valuing New Issues[J].Jour nal of A ccounting and Economics,1991,14(1):3-49.

[14]胡晓.公司业绩与审计需求分析[J].中山大学研究生学刊(社会科学版),2007,(3):73-86.

[15]肖小凤,唐红.新股发行市场的审计师选择——来自2006年—2008年的数据[J].审计与经济研究,2010,(6):37-43.

[16]潘克勤.实际控制人政治身份、自律型治理与审计需求——基于IPO前民营化上市公司的经验证据[J].审计研究,2010,(4):57-65.

[17]Titman S,B Truman.Information Quality and the Valuation of New Issue[J].Journal of A ccounting and Economics,1986,8(2):159-172.

[18]陈梅花.审计意见信息含量研究——来自中国证券市场的实证证据[D].上海财经大学博士学位论文,2001.

[19]宋常,恽碧琰.上市公司首次披露的非标准审计意见信息含量研究[J].审计研究,2005,(1):32-40.

[20]郭志勇.非标准审计意见的信息含量研究[J].中国注册会计师,2008,(7):68-72.

[21]Wallace W A.The Economic Role of The Audit in Free and Regulated Markets:A Review[J].Research in Accounting Regulation,1987,(1):7-34.

[22]Menon K,Williams D.The Insurance Hypothesis and Market Price[J].the Accounting Review,1994,(69):327-342.

[23]薛祖云,陈靖,陈汉文.审计需求:传统解释与保险假说[J].审计研究,2004,(5):20-25.

[24]章雁,黄美玉.审计需求保险假说成立吗?——来自中国资本市场的经验证据[J].商业研究,2014,(1):117-125.

[25]陈毓圭.充分认识内部控制审计制度重要意义 将内部控制审计业务做好做实做到位——在企业内部控制审计业务培训班上的讲话[J].中国注册会计师,2012,(1):12-15.

[26]吴秋生.内部控制审计有关问题探讨[J].中国注册会计师,2010,(4):60-64.

[27]杨瑞平.内部控制审计有关问题探索[J].商业研究,2010,(4):63-67.

[28]胡继荣,徐飞,管小敏.风险导向下的财务报告内部控制审计研究[J].江西社会科学,2011,(12):216-220.

[29]黄秋菊.对我国《企业内部控制审计指引》有关问题的探讨[J].中国注册会计师,2014,(3):66-72.

[30]Park J,Brorson T.Experiences of and views on third party assurance of corporate environmental and sustainability reports[J].Journal of Cleaner Production,2005,13(10-11):1095-1106.

[31]Simnett R,Vanstraelen A,Chua W F.Assurance on sustainability reports:an international comparison[J].Accounting Review,2009,84(3):937-967.

[32]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011,(4):87-93.

[33]徐向真.政府审计业务外包相关问题探讨[J].审计月刊,2014,(7):15-16.

[34]贾云洁.澳大利亚政府审计外包及其对我国的启示[J].审计研究,2014,(6):63-71.

[35]郑石桥.交易成本、审计主题和政府审计业务外包[J].会计之友,2015,(7):130-136.

[36]郑石桥.独立性、审计主题和审计主体多样化[J].会计之友,2015,(2):127-133.

[37]郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016.