基于三阶段模型的内控缺陷披露困境成因分析

2016-11-08许江波贺小丹

许江波+贺小丹

【摘要】现阶段我国上市公司内控缺陷信息披露很不充分。本文依据修正后的三阶段内控缺陷披露模型框架,以存在内部控制缺陷的财务重述上市公司为样本,在区分对发现能力和动机选择的影响将主要内控缺陷披露影响因素进行归类的基础上,通过构建probit实证模型来对内控缺陷披露影响因素进行实证检验。研究结果显示内控缺陷披露困境的形成,既有管理层动机选择的问题,又有发现能力欠缺的原因。

【关键词】内控缺陷披露三阶段模型发现能力动机选择

【中图分类号】F275

一、引言

国内有关企业内控评价报告有效性的文献研究显示,目前我国企业内部控制缺陷信息披露还处于困境之中,距离内控规范的要求还有较大的差距。对此困境的治理首先要分析和明确其成因,但从我国现有的相关研究文献来看,此类方面的研究还相对较少,并且主要是规范性研究,实证研究相对缺乏。本文将遵循内部控制缺陷信息披露所需满足的三个条件这一逻辑关系,依据修正后的三阶段内控缺陷披露模型框架,利用内部控制缺陷与财务报表重述之间的因果关系,对深市A股主板市场2008~2012年发生重述的所有上市公司进行逐一分析,确定存在内部控制缺陷的上市公司样本,在对内控缺陷披露影响因素进行识别,并区分对发现能力和动机选择的影响来对这些影响因素进行归类的基础上,通过构建probit实证模型来对内控缺陷披露影响因素的显著性水平和影响机理进行实证检验,系统和深入的分析究竟是未发现,还是动机选择,抑或是两者兼而有之,导致了内控制缺陷披露的困境。

二、内部控制缺陷披露影响因素的三阶段模型

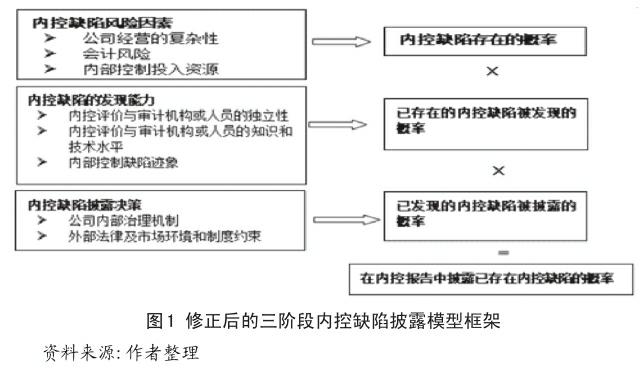

在相关文献中,比较早的概念模型框架是由Ashbaugh-skaife等学者在2007年所构建的。该模型的依据是内控缺陷披露所需满足的三个条件,其核心观点是内部控制缺陷的披露程度是由企业内部控制缺陷风险因素和企业发现与披露内部控制缺陷的动机所共同决定的。在依据此观点所建立的模型分析框架中,内控缺陷披露影响因素被分为两类:一类是内控缺陷风险因素。该类因素决定了内控缺陷的存在性,主要包括公司经营的复杂性、会计风险和内部控制投入资源等;另一类是内控缺陷发现和披露的影响因素,主要包括审计师特征、监管层介入威胁、投资者干涉风险和诉讼风险等。毫无疑问,上述概念模型框架是较为系统的,并且对后续的研究产生了较大影响。但是,对比内控缺陷披露所需满足的三个条件,该概念模型却有固有的局限性,这主要体现在:该模型未能将内控缺陷的发现和披露决策进行区分,而是假设同一影响因素在提高企业对内控缺陷发现能力的同时也能有效的抑制披露决策时的动机选择倾向。这显然是不符合实际情况的,以选择“四大”审计师事务所作为外部审计机构这一影响因素为例,他能有效地提高企业对内控缺陷的发现能力,但是,他对信息披露决策的影响却是“被动”的,主要取决于监管风险和诉讼风险。

为了弥补上述概念模型框架的不足,本文尝试对该模型进行修正。修正后的模型框架如下图1所示:

与原概念模型相比,修正后的模型将原来的两阶段模型改为三阶段模型,即将发现与披露决策相区分,分别分析其主要影响因素,其所依据的基本理论公式是:报告中披露内控缺陷的概率=内控缺陷存在的概率×已存在内控缺陷被发现的概率×已发现的内控缺陷被披露的概率。显然,与传统的两阶段模型相比,三阶段模型更加符合内控缺陷披露的内在机理,模型的逻辑性和科学性更强,也更有利于准确、全面地分析内控缺陷披露的影响因素及其对披露结果的作用机理。

在发现阶段,修正后的模型认为影响内控缺陷被发现概率的因素主要有以下三类:一是内控评价与审计机构或人员的独立性。按照目前主要国家(包括我国和美国在内)关于内部控制有效性的评价及披露制度设计,内部控制缺陷主要是通过企业开展内部控制评价和审计师进行内控审计所发现的。由于内控缺陷是对企业现行内控设计与执行的“批评”或“否定”,因此内控评价与审计机构必须独立于企业现行的内控设计与执行机构或人员,否则很难保证其工作的客观和公正性;二是内控评价与审计机构或人员知识和技术水平。内部控制的识别和认定是一个过程,通常包括建立标准、缺陷识别、严重程度评估和最终认定。有效完成该过程是一项专业性很强的工作,需要内控评价与审计人员拥有充分的内控知识、熟练的内控测试技术和高水平的职业判断能力,并对企业的业务运营情况很熟悉;三是内部控制缺陷迹象。内控缺陷迹象的存在表明现有的内部控制不能为控制目标的实现提供合理的保证,这将促使内控评价与审计机构更加重视内控缺陷的发现工作。同时,内控迹象的存在也有利于确定内控设计和运行测试的重点,并为缺陷的严重程度评估提供了参考,进而使得内控缺陷发现工作能够高效地开展。

在内控缺陷的报告披露阶段,主要的影响因素是管理层在决定是否在报告中披露已发现的内控缺陷时的动机选择。从追求自身利益的角度来分析,企业管理层是具有不愿意披露内控缺陷的“天然”机会主义动机的,但是,管理层的机会主义动机的强度又受到公司治理结构的约束和抑制。公司治理分为内部治理机制和外部治理机制,两者对管理层机会主义动机的抑制作用是具有不同的侧重点的,具体而言:一个完善的公司治理机制可以通过合理设置股权结构并充分发挥股东和董事会对管理层的监控和激励作用,有效缓解管理层和所有者之间的信息不对称,增强内控缺陷信息的透明度,进而提高内部控制信息对投资者的决策价值。不过,当企业的内控缺陷具有重大的经济后果时,如内控缺陷的披露会提高企业的资本成本,甚至会降低企业股票的价值,公司内部治理机制就的抑制作用就会弱化,因为主导公司内部治理机制的企业大股东在面临自身利益也会受到损害的时候往往也会趋利避害,与管理层一起来隐瞒已存在的内控缺陷。此时,就需要包括法律、制度和市场等外部治理机制的介入,增加企业隐瞒内控缺陷的违规成本,使企业大股东和管理层“两害相权取其轻”,以增强企业规范内控缺陷披露的动机。

三、研究设计

(一)样本选取与数据来源

本文以已存在内控缺陷的上市公司为研究样本,这样可以不用考虑影响内控缺陷存在性的因素,进而使研究能够聚焦于内控缺陷披露问题的分析方面。为了确定存在内部控制缺陷的样本,本文首先以2008-2012年发生财务重述的深交所主板A股上市公司为初始样本,通过临时公告及年度报告披露的情况分析导致财务重述的原因,将由内部控制缺陷所导致的重述公司作为存在内部控制缺陷的样本公司,共计194家。此外,由于查找数据的复杂性、多样性,导致有些数据无法取得,样本缺失43家,最终确定实证研究中内部控制存在缺陷的样本151家,其中,对外披露存在相关内控缺陷的公司51家。本文主要通过巨潮资讯网获取上市公司财务重述和对外披露内部控制的信息,其它数据则是通过国泰安CSMAR数据库、锐思RESSET数据库以及查看年报取得。具体数据样本情况见表1。

从样本数据来看,2008~2012年间对于发生财务重述且明显存在内控缺陷的深市公司,在重述期间的内控评价报告中披露相关内部控制缺陷的公司仅占33%。对于沪市主板上市公司,情况更是如此。这说明目前我国企业内部控制缺陷信息披露不容乐观,内部控制缺陷披露困境问题比较突出,这也凸显了本文的研究意义。

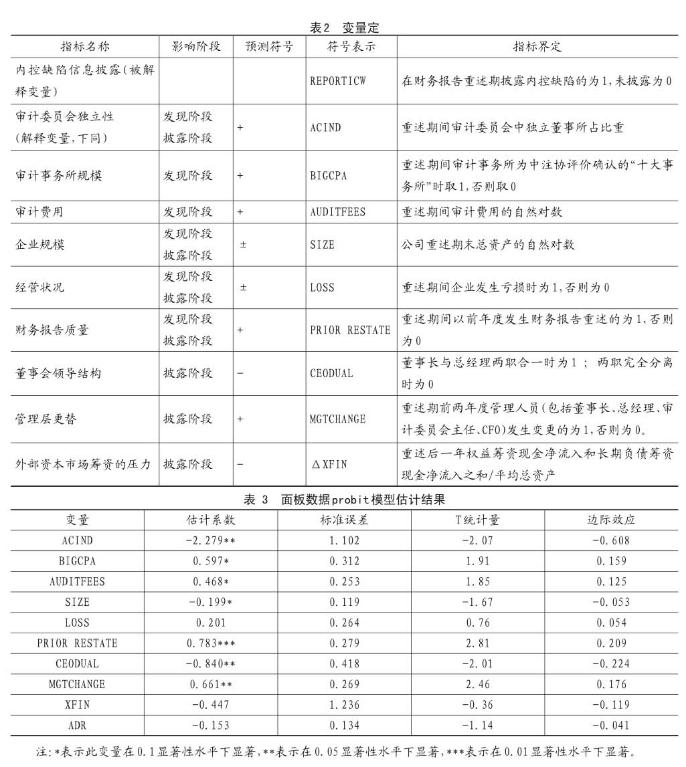

(二)实证检验模型设计与变量定义

基于上文三阶段内控缺陷披露模型框架的分析,以及参考现有文献所识别出的主要影响因素,本文将构建实证模型从总体上检验内控缺陷披露的影响因素。考虑到被解释变量为二元选择变量,因此设定Probit模型如下:

四、实证结果及分析

(一)描述性统计与组间比较

在进行模型检验之前,本部分首先对151个样本进行简单描述性统计和组间比较分析,即分别按照全部样本量、未披露内控缺陷的公司(即REPOR? TICW=0,共100个样本)和披露内控缺陷的公司(即REPORTICW=1;共51个样本)三种情况来分析。由于篇幅所限,略去描述性统计结果。对比披露内控缺陷公司和没有披露内控缺陷公司,两组间均值差异检验结果显示:除了外部资本市场筹资压力(ΔXFIN)和资产负债率(ADR)以外,大部分解释变量都存在不同程度的显著性差异,并且审计事务所规模、审计收费、经营状况、以前年度发生过财务重述、董事长—总经理两职合一、管理层变动等变量的组间差异与理论预期的相一致,这初步证明了前文所述影响因素的有效性。

(二)Probit模型回归分析

由于实证检验模型属于二元选择模型,且样本数据为面板数据(非平衡)结构,因此本文选择使用面板数据probit模型(随机效应)估计方法。估计结果如表3所示。

从表3的模型检验结果可以看出,主要影响因素对公司是否披露已存在内控缺陷的影响情况基本上与理论预期的相一致,具体分析如下:

1.以前年度发生过财务重述具有非常显著(1%显著性水平)且为正向的影响作用,表明以前年度发生过财务报告重述导致财务报告质量受到投资者质疑的企业更倾向于披露内控缺陷。从边际效应上来看,以前年度发生过财务重述的企业,其披露已存在内控缺陷的概率大致能提高20.9%。此实证结果验证了此前的理论预期,并且与田高良等(2010)年的研究结论相一致。

2.董事会领导结构(CEODUAL)以及管理层更替(MGTCHANGE)对内部控制缺陷披露具有比较显著的影响作用(5%显著性水平),并且影响方向与理论预期相一致。其中,董事会领导结构变量的回归系数为负,表明若董事长与总经理两职合一,企业则更倾向于隐瞒内控缺陷,且从边际效应上来看,两职合一的情况下披露已存在内控缺陷的概率大致会降低22.4%。此实证结果与理论预期相吻合,并且与赵息和许宁宁的研究发现相一致;管理层更替变量的回归系数为正,表明如果近期发生过企业的管理层更替,则新任管理层出于自身利益的考虑更愿意披露内控缺陷,且从边际效应上来看,近期发生管理层更替情况下披露已存在内控缺陷的概率大致会提高17.6%。由于两个变量所表征的公司内部治理主要是通过影响管理层披露决策中的“动机选择”而发挥作用的,因此,上述实证结果从正反两方面验证了管理层的动机选择是影响已存在内控缺陷披露情况的重要影响因素。

3.审计委员会的独立性对内部控制缺陷的披露也具有比较显著的影响作用,但是所估计的回归系数符号与预期的相反。模型估计结果显示独立董事占审计委员会比例变量的回归系数为负,表明该变量所表征的审计委员会的独立性越强,反而会降低企业披露内部控制缺陷的可能性。此结果与预期的不一致,在解释应用时需要注意以下两点:一是此结果只是基于存在内部控制缺陷的财务重述样本取得的,因此不能简单推广至所有的上市公司。一些以所有上市公司为样本的相关研究表明,审计委员会的独立性的提高能够改进信息披露的质量,这意味着那些审计委员会有较高独立性且能够有效履职的公司一般不会发生财务重述,也就没有包含在财务重述样本中;二是即使针对财务重述样本,该结果并不能表示审计委员会独立性越弱,其内部控制缺陷的信息披露水平就越好。其主要原因在于大部分财务重述样本都能够按照我国《上市公司治理准则》的要求,在审计委员会成员组成中独立董事占到了多数并担任召集人,且审计委员会中至少有一名独立董事是会计专业人士。从描述性统计数据来看,151家样本公司审计委员会中独立董事平均占比为63.5%,其中51家披露内部控制缺陷公司的独立董事的平均占比为59.8%,超过了50%(符合政策的要求,属于较强独立性范畴),并且占比低于50%的公司只有7家,所占比例仅为14%。因此,对此反常结果的合理可能解释应是:在样本公司审计委员会按照政策的要求普遍拥有形式上的较强独立性的情况下,由于独立董事在信息获取能力方面存在先天的不足以及财务重述公司存在公司治理缺陷,独立审计委员会作用的有效发挥受到了制约,并且这种制约作用随着独立董事占比超过50%以后的再增加有可能会加大,进而导致财务重述样本公司的独立董事占审计委员会的比例与内部控制缺陷信息披露之间的负相关。

4.审计事务所规模(BIGCPA)、审计费用(AU? DITFEES)、企业规模(SIZE)同样对企业的内控缺陷披露具有一定的影响作用(10%显著性),并且影响方向与理论预期相一致。其中,审计事务所规模变量的回归系数为正,表明大型的审计事务所可通过提供高质量的内部控制审计,能够识别和发现更多的内控缺陷,进而提高内控缺陷披露的可能性。从边际效应上看,如果审计事务所属于中注协评价认定的前十大,那么内控缺陷披露的概率大致会提高15.9%;审计费用变量的回归系数同样为正,表明审计事务所可以通过付出更多的审计工作努力,也能够识别和发现更多的内控缺陷;企业规模变量的回归系数为负,表明企业规模越大,企业越不倾向披露已存在的内部控制缺陷。

五、结论与启示

研究结果显示:(1)造成现阶段内控缺陷披露困境的成因既有公司治理不完善所带来的动机选择问题,又有发现能力欠缺造成的已存在的内控缺陷未能被发现的问题;(2)对企业内控缺陷发现能力产生显著性影响的因素有以前是否发生过财务重述、审计事务所规模、审计费用和审计委员会的独立性。其中,前三个影响因素产生的是显著正向影响,表明如果企业在以前年度发生过财务重述,会通过强化内控缺陷迹象来提高内控缺陷的发现能力,而高质量和高投入的外部审计将会显著提升企业的内控缺陷的发现能力。需要注意的是,在上市公司都已按照《上市公司治理准则》的要求保证了独立董事已在审计委员会中占多数(占比超过50%)的情况下,如果再持续增加独立董事人数反而会有可能降低审计委员会有效获取企业内控缺陷信息的能力; (3)对企业内控缺陷披露决策阶段产生显著性影响的因素有以前是否发生过财务重述、董事会领导结构和管理层更替,意味着经济后果和公司的治理水平所导致的管理层动机选择的差异是影响公司内控缺陷披露决策的重要影响因素。

立足于本文的结论和中国的实际,提出具体政策启示如下:(1)进一步加强内部控制审计,通过完善审计准则、优化缺陷发现机制和强化责任约束来充分发挥审计师事务所在发现企业内控缺陷方面的作用;(2)消除单纯独立董事占比的增加能带来审计委员会独立性和履职能力实质性提高的认识误区,采取切实措施来提升审计委员会在内控缺陷发现和披露阶段作用的发挥;(3)从约束管理层权力和健全违规问责机制等方面进一步健全公司治理机制,约束管理层在内部控制披露决策阶段的动机选择。

主要参考文献:

[1]刘玉廷.全面提升企业经营管理水平的重要举措——《企业内部控制配套指引》解读[J].会计研究,2010,(5):3-16.

[2]赵息,许宁宁.管理层权力、机会主义动机与内部控制缺陷信息披露[J].审计研究,2013,(4):101-109.

[3]陈宏辉,贾生华.信息获取、效率替代与董事会职能的改进——一个关于独立董事作用的假说性诠释及其应用[J].中国工业经济,2002,(2):79-85.

[4] Rice, Sarah C. Weber, David P. How effective is internal control reporting under SOX 404? Determinants of the (Non-)disclosure of existing material weaknesses [J]. Journal of Accounting Research, 2012,50(3):811-843.