昆山地区寿险业务结构及存在问题——基于行业统计数据

2016-11-08王燕李鸣晨

王燕,李鸣晨

(1.南京航空航天大学金城学院经济系,江苏南京211156;2.平安人寿保险公司昆山支公司,江苏昆山215300)

昆山地区寿险业务结构及存在问题——基于行业统计数据

王燕1,李鸣晨2

(1.南京航空航天大学金城学院经济系,江苏南京211156;2.平安人寿保险公司昆山支公司,江苏昆山215300)

昆山作为江浙地区经济发展程度较高的县域城市,社会保障制度取得了一定发展,但在人口老龄化的大背景下,其医疗和养老保障形势已经变得严峻起来,急需商业保险产品特别是寿险产品进行有效的补充。从苏州市保险行业协会2013—2015年统计数据可以看出,近三年来昆山市场对寿险产品的需求逐渐由分红型寿险转向一般寿险,但分红型寿险仍然是市场的主流,对万能险和投连险的需求相对不足。个险营销渠道占据市场主导,而经代渠道和电销渠道相对落后。市场存在的主要问题是险种发展不均衡、销售渠道系统化建设不足以及业务员个体素质不高。

业务结构;产品结构;渠道结构;分红险;万能险

一、寿险的业务结构及其分类

(一)寿险的业务结构

寿险业务结构这一概念主要出现在寿险公司的经营以及寿险行业的管理中,目前保险界尚未形成统一的定义。借用经济学结构理论并结合寿险经营的特征,可将寿险业务按照不同的类型划分。

在实务中,寿险业务结构由于受划分标准、衡量依据、数据来源等因素的影响,其概念较为复杂。包括了各种业务各个组成部分之间的组合配置和比例关系,反映了寿险业务的性质、种类、绝对数量、相对规模、经营特征、经营方式和集中化程度等。[1]

寿险业务结构的分类方式有很多标准,从中国保监会的相关标准看①分类标准根据2009年7月保监会下发的《关于进一步加强业务结构调整,进一步发挥保险保障功能的指导性意见》后附加的《结构调整评价指标表》。,保监会将寿险业务调整指标设定为横向指标与纵向指标,横向指标包括规模类、保障类、期限类、品质类;纵向指标包括产品结构和渠道结构。产品结构包括普通险、分红险、投连险和万能险四大险种,普通险又可以按期限和特点作进一步划分;渠道结构包括经代渠道、银邮渠道、团险渠道(直销渠道)、电销渠道和营销渠道(个险渠道)。[2]

本文主要从产品结构和渠道结构这两个侧面对昆山地区的寿险业务结构进行分析。

(二)寿险的产品结构和渠道结构

寿险的产品结构的计量方法一般是以一定时间和一定区域内,各险种的保费收入占总寿险保费收入的百分比来计算;渠道结构以一定时间一定区域内,各销售渠道的保费收入占总保费收入的比重计算得出。这两个方面共同构成了寿险业务结构的组成部分,是用来衡量某区域寿险产品整体发展状态的重要指标。

从东西方寿险发展历史来看,寿险行业的发展初期均以保障型产品为主,随着公司规模的扩张和金融市场的发展,逐步偏向于带有投资功能的产品。在成熟的寿险市场,普遍表现为风险保障型产品占主导,投资型产品百花齐放的局面,既满足不同人群的投资需求,又为社会提供充分、完备的风险保障。而我国自产寿险分业经营以来,各地区几乎都存在着产品结构失衡现象,表现为普通寿险的比例持续下降,分红险始终占据绝对主导,投连险与万能险自2010年监管层推动寿险业结构调整以及新会计准则对保费收入的认定变化之后,已不复自2002年以来的辉煌。①2015年由于互联网金融的发展和万能险费改启动,万能险以高预期收益率为卖点规模迅速扩大,使之异化为纯理财产品。2016年监管机构为控制风险,对此类高现金价值保险产品采取了限制措施。

寿险的渠道结构和产品结构并不是一一对应的关系,而是两个不同的维度的交叉。不同产品的特性不同,对渠道的要求也各不相同。对某一特定险种而言,大多会采取一两种渠道为主,其他渠道为辅的销售特点。例如企业年金保险以及一些大客户的团体险主要通过团险渠道;10年以上的普通寿险主要通过个人代理人的营销渠道;银保渠道主要销售一年期、三年期、五年期带有理财性质的分红险、万能险、投连险等;电话销售主要针对老客户以及有购买能力和欲望的优质客户等特定人群,并辅之以其他销售手段;网销渠道主要适用于保费金额低、保险条款简洁明了的短期意外险、健康险等。但是近年来随着互联网金融的深入发展,特别是大数据和交互式应用的日新月异,寿险业的产品和传统营销方式都因受到冲击而不断变化。寿险公司要想获得核心竞争力,必须找到并确立适合自己的有竞争性的渠道策略,通过产品、客户与渠道的充分适应匹配,最终形成成功的营销模式。

二、昆山地区经济概况

2016年,国家统计局公布了2015年中国城市GDP(经济总量)100强,苏州市排名第七,GDP总量14 400亿元,同比增长7.5%,总人口1 060万。昆山2015年GDP3 080亿元,占当年度苏州GDP总量的21.39%;总人口248.8万,占当年度苏州总人口的23.47%。2015年度中国中小城市综合实力百强县排名中,江苏包揽前四名,苏州占有三席,其中昆山第一。总体来看,昆山在经济规模上超出县域平均水平。昆山地区的经济和社会保障制度已经取得了一定发展,但在人口老龄化的大背景下,其医疗和养老保障形势已经变得严峻起来,急需商业保险产品特别是寿险产品进行有效的补充,并且随着保险产品的发展以及居民财富的增长,一些带有理财性质的保险也走进大众视野。

三、昆山地区近三年寿险业务结构概况

(一)昆山地区近三年寿险产品结构

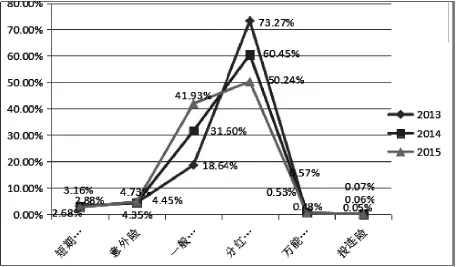

如图1所示,2013—2015年昆山市场对寿险产品的需求逐渐由分红型寿险转向一般寿险,虽然分红型寿险仍然是市场的主流,但其所占份额,已从2013年的73.27%减少到2015年的50.24%,减少了23.03%;而一般寿险所占据的市场份额逐渐从18.64%提高到2015年的41.93%,提高了23.29%。这意味着寿险市场愈发成熟,人们的寿险需求逐渐由投资理财向风险转移转变,人们对寿险的态度,逐渐由定期理财产品和中长期投资替代品,向个人风险管理和家庭财富安排的方向转变。

图1 2013—2015年昆山寿险市场各险种市场份额

这说明在未来几年,寿险产品销售的重点方向应从分红类产品向一般寿险转移,由投资理财类产品向功能保障型产品转移;由于一般寿险大多为长期寿险,历时长、保额大、保费高、风险大,因此也对寿险公司的长险管理能力和风险控制能力形成挑战。

表1 2013—2015年昆山寿险市场各险种保费收入年增长率

从表1来看,各险种保费收入增速情况有降有升。2015年一般寿险销售增速放缓,增速比2014年放缓了38%,但在2014年的基础上仍增长了近70%的规模。这属于市场大方向的变动,未来一段时间内或将继续保持。

近两年,其他险种增长率变化情况不显著,其中短期健康险和意外险保费收入增长速度提升较多,两者增长率提升量分别为8.72%和10.37%。这与近两年的交通法规改革及公共部门出行安全方面的宣传增加相适应,相应寿险公司增加了此类公益广告和产品广告的投放率。此外,近两年网络寿险和各主要寿险公司的手机客户端有所发展,带动了部分短期险的销售。这些险种主要是短期健康险、短期意外险和短期分红险。

万能险增长率略有上升,总体稳定,其销售主要依靠业务员推销。由于其产品构成较为复杂,对比近两年一般寿险的销售难度,许多基层业务员缺乏推广万能险的主观动力,万能险仍然占据的少量份额主要来自于2008年以后已售万能险的期交保费,而非当年度首年保费;其保费收入的少量增长据悉与网销万能险开放有关。

投连险增长率由2014年的37.01%降低到2015年的6.21%,其销售总额也保持在相当低的水平。这与近3年投连险销售愈加规范,销售渠道进一步受限直接相关。

(二)昆山地区近三年寿险渠道结构

2013—2015年昆山市场主营渠道始终是个险营销团队,但借助银邮平台也是一个重要的业务来源。虽然受太平人寿增加银保渠道投入的影响,2014—2015年各寿险公司都加大、加快了银保渠道的开发力度和开发速度,但银邮线的重要程度仍然不如营销线。从销售渠道市场份额3年变动图来看,银邮线的市场份额逐渐被营销线挤占。虽然2013年到2015年银邮平台的地位在逐渐降低,但始终占据市场业务总量的30%以上,3年减少了7.44706%。而营销平台则获得了少量增长,其所占市场份额由2013年的54.23%扩大到了2015年的63.69%。

除此之外,近几年整体业务渠道的变化并不大,团险业务始终处于低位,经代渠道和电销渠道更是几近没有。其中经代渠道需要寿险中介公司的配合,而目前寿险中介仍然是一个新的概念,至少在昆山地区这样的小市场难以生存,特别是在个险营销渠道独大的情况下,它的发展基本停滞;而电销虽然是车险销售的一个重要渠道,但车险属于财产险部门,电话销售在寿险部门几无生长空间。

表2 2013—2015年昆山寿险市场各销售渠道保费收入年增长率表

昆山寿险市场2015年比2014年的总业务增长率高出5.68%,营销平台的增长幅度是最大的,其增长速度由2014年的28.35%提升到2015年的42.32%,提升了13.97%。这与2015年经济相对下行、社会就业压力上升、保监会取消寿险从业资格证、各寿险公司营业部实现普遍大量增员带来的低效率的业务增长有关。

对于销售渠道具体经营哪种险种,虽然寿险决策部门的意见起主要作用,但业务员的主动性也起到了相当程度的作用。表2反映了2013—2015年寿险市场在不断开放、竞争增强的过程中销售渠道与险种对应发展的变化过程。

表3 2013—2015年昆山市寿险各险种销售渠道份额表

从表3可见,2013—2015年短期健康险、意外险和分红型寿险通过营销渠道售出的比例越来越大,分别由2013年的40.62%、29.92%和45.81%扩展到2015年的61.70%、43.17%和69.86%。从2014年开始,一般寿险的销售由营销渠道独占的局面转变为营销渠道和银邮渠道6:4的局面,万能险和投连险的销售几乎由营销渠道垄断,但这两者的销售总额很小。

总体来说,营销渠道的发展非常明显,各寿险公司明显侧重于发展潜力更大的个人、家庭寿险市场,而非受市场整体环境转变及昆山经济转型政策影响较多的团险市场。2014年受太平人寿增加银保渠道投入获得业绩较大增长的刺激以来,各寿险公司加强了对银保渠道的投入,最终,分红型寿险总业务规模基本不变,2015年一般寿险业务总量却比2013年增长了30.37%。

四、昆山寿险市场存在的主要问题

(一)昆山寿险市场险种发展不均衡

寿险市场各险种发展不均衡。虽然分红险比例有所降低,但总体仍然过高,寿险的职能是转移风险,而分红险作为以寿险为名义,实际为理财产品的险种不应该占据远超过短期健康险、意外险的市场份额,分红险业务的过度发展实际上已经阻碍了寿险公司正常执行其转移人身风险的职能。

由于整个中国寿险市场都存在差异化程度低的问题,[3]在昆山地区也不例外。同行业内险企同质化程度高、产品同质化程度高,竞争差异度小,对寿险市场开发程度低,寿险业没有满足个人和家庭人身风险充分转移的需求。

(二)销售渠道系统化建设不足

寿险销售渠道发展过快,制度建设不足,“一条腿走路”的问题比较突出,虽然寿险销售渠道发展情况不均匀的问题也很明显,但这与昆山寿险市场的总体发展并无关联。目前限制昆山寿险业发展的主要因素是行业制度不健全,以及由此引发的寿险服务质量水平低下的问题。

2015年寿险市场银保渠道极大发展,由于发展过快,来不及加强制度建设,通过该渠道售出的保单质量较差,存单变保单的情况仍然存在。此外,由于产品设计与客户需求存在分歧,短期报酬率相对高风险金融产品低,且银行代理业务员对客户资金情况掌握程度低,客户忠诚度低,致使该渠道长期退保风险较高。

2014年以后寿险营销渠道增员过多,审查不足,销售人员素质低,公司忠诚度差,销售误导举报率增加,兼职销售高风险金融产品、破坏寿险业整体形象的现象时有出现。

(三)业务员个体素质不高

业务员产能低,高端培训不足。各寿险公司业务员人才来源相对低端,员工基本学历较低、自身理财观念落后,员工个人吝啬对自身发展和未来的投资,普遍缺乏继续学习的主观意识。保险营销团队在销售产品时是基于保险公司的销售目标和自身业绩而非基于投资者自身需求,有时甚至会出现误导和欺诈现象。[4]目前,保险业从业资格要求至少大专学历,但分级保险公司管控不严。具体表现为要求业务员具备更高的人格魅力,而并非局限于更好的专业素养、更多的专业技能、更勤勉的服务态度等方面。由于国内保险公司发展时间还很短暂,经验积累还不充足,目前仍然缺乏进行高端培训相关条件。

五、解决问题的对策

(一)加强社会宣导,强化风险意识

寿险市场各险种发展不均衡,特别是寿险市场分红险业务占比过高的问题,并非昆山独有。除了依靠国内大环境的改变和保险市场的发展之外,应该通过加强社会宣传和引导的方式,引导对自身风险特性认识不清的人群,强化其风险识别的意识,通过寿险的人身风险转移功能转移自身的人身风险,其中特别要引导寿险业务员的价值取向,以长期服务、终身服务,替代“短平快”的职业生涯发展思路,而这势必与业务员产能能否获得真正提高密切相关。

(二)健全行业制度,加强行业监管

进一步健全行业制度是解决渠道系统化建设不足的对策,特别是要以制度落实提高寿险服务质量水平。在银保渠道大力发展的情况下,更要加强监管,降低退保率和赔付率,特别要杜绝“存单变保单”等不合规现象,必须要求银行代理业务员了解客户资金状况,保证后续保费按时交纳,实现银保渠道的持续发展。

(三)加强市场调研,开发个性产品

应当以市场调研为基础,开发适销对路的县域寿险产品,以满足特定人群的需求。现阶段,一方面,现有的产品不好卖;另一方面,适合自身需求的寿险产品却往往买不到,寿险产品的供需之间形成了矛盾。要解决这一矛盾,就要在市场调研的基础上,根据各地区人群的经济承受能力和寿险需求特点,因地制宜,开发出个性化产品,满足不同人群的需要。[5]

(四)寻求外部支援,提高人员素质

目前,证实能够有效提高业务员销售能力的措施并非仅仅是技能和知识的传授,而更应该是经济理论和人生观念方面的提升,这是由“面谈”式保险代理人营销模式的特殊要求决定的。由于国内保险公司发展时间还很短暂,经验积累不充足,仍然缺乏进行高端培训相关条件,因此除营业部共同促进和公司内部较高层次的培训之外,更需要从外部寻求支援。

[1]王辉.我国寿险业务结构研究——基于风险与效率的视角[D].天津:南开大学,2012:15-17.

[2]黄灿.我国寿险产品结构的区域性差异研究[D].成都:西南财经大学,2014:6-8.

[3]蒋才芳,杨俣涛,陈收.人寿寿险行业市场结构及影响因素研究[J].财务理论与实践,2015,(05):34-36.

[4]董希渊,刘逸树,高建国.我国寿险市场的发展现状及其改革方向浅析[J].财经界(学术版),2015,(15):35-36.

[5]姜莹.论我国县域寿险发展的现状与对策[J].江苏商论,2007,(10):11-12.

The Business Structure and Problems of Life Insurance in Kunshan——Based on the Industry Statistics

WANG Yan1;LI Ming-chen2

(1.Economics School,Nanhang Jincheng College,Nanjing 211156,China;2.Kunshan Branch,PingAn Life Insurance Company,Kunshan 215300,China)

Kunshan as the county with higher levels of economic development in Jiangsu and Zhejiang area,its social security system has made a certain development but under the background of population aging,the situation of health care and pension security has become serious,so it is urgent to supply more commercial insurance products especially life insurance products.From the statistical data in 2013-2015 years provided by Insurance Association of Suzhou,we can see over the past three years,the demand of life insurance products in the Kunshan has gradually changed from the participating life insurance to ordinary life insurance,but participating life insurance is still the mainstream market,the universal insurance and investment linked insurance demand are relatively insufficient.Personal insurance marketing channel is most important,intermediary channel and online channel are relatively inadequate.The main problems in the market are the unbalanced development of insurance,the lack of systematic construction of marketing channels,and low quality of agents.

business structure;product structure;channel structure;dividend-participated insurance;universal insurance

F842.6

A

2016-10-18

1671-6671(2016)06-0035-07

王燕(1981-),女,江苏南京人,南京航空航天大学金城学院经济系讲师,研究方向:保险学。李鸣晨(1993-),男,江苏昆山人,平安人寿保险公司昆山支公司职员。

[责任编辑:王帅]