长尾理论指导下的“互联网+普惠金融”发展路径研究

2016-11-08陆岷峰吴建平

陆岷峰,吴建平

(1.南京财经大学中国区域金融研究中心,江苏南京210046;2.南京财经大学金融学院,江苏南京210046)

长尾理论指导下的“互联网+普惠金融”发展路径研究

陆岷峰11,吴建平22

(1.南京财经大学中国区域金融研究中心,江苏南京210046;2.南京财经大学金融学院,江苏南京210046)

受益于互联网技术的发展和用户行为的改变,互联网金融已经成为金融领域的新热点。互联网金融各种业态与生俱来带有普惠性的本质特征,是普惠金融实现的重要载体。长尾理论是基于互联网技术广泛运用背景下衍生的经济理论,它延伸了传统的“二八定律”,为互联网金融的普惠运营导向提供理论依据,因此将长尾理论引入互联网金融普惠发展研究有重要的指导意义。互联网金融面临的主流市场就是长尾理论中需求曲线的利基市场,提供的金融产品就是长尾理论中潜力巨大的利基产品。互联网金融企业可以集中开发“长尾市场”,通过延长客户长尾、加厚客户长尾、驱动客户长尾向下策略回归普惠本质,达到自身的帕累托最优。在确立发展策略的基础上,要依靠大数据和云计算建设普惠金融发展服务机制、搭建互联网金融普惠导向发展的政策体系、完善互联网普惠金融信用征信体系、探索构建互联网普惠金融服务超市,致力于实现互联网金融回归普惠本质。

互联网金融;普惠金融;长尾理论;路径选择

一、引言

互联网金融和普惠金融现在已经上升到国家级战略层面。互联网金融连续三年被写入政府工作报告,从李克强总理在2014年的政府报告中提出“促进互联网金融健康发展”,到2015年的政府工作报告中用“异军突起”来评价互联网金融的发展,再到2016年的政府工作报告中提出要“规范发展互联网金融”。目前,普惠金融已成为全球共识,早在2006年联合国就要求各国将发展普惠金融作为金融服务评价体系的重要指标之一;2013年我国首次提出发展普惠金融是未来金融改革的重要方向之一;中央政府在2014年的政府工作报告中明确了互联网金融对于普惠金融的实现体现出的不可替代作用;2015年的“十三五”规划建议中也提出“发展普惠金融,着力加强对中小微企业、农村特别是贫困地区金融服务”。

在互联网金融发展势头强劲的同时,我国普惠金融的发展现状却不容乐观。第一,由于经济欠发达地区的网点效益较差,传统金融机构逐渐缩减该类地区的营业网点,传统金融服务的覆盖面进一步收窄。第二,传统金融机构提供的金融服务都设有一定的条件和门槛,小微企业等弱势群体往往被拒之门外。根据2014年西南财经大学“小微企业指数”调查结果显示,小微企业银行信贷渠道困难重重,相当比例的小微企业融资渠道被迫转向成本高昂的民间借贷。第三,我国国内普惠金融发展存在着较为明显的区域不均性,中国人民银行在2015年发布的《中国区域金融运行报告》中对我国普惠金融指数(IFI)进行了测算,结果显示我国有近一半的省区IFI值处于全国该指数均值以下,普惠金融发展的区域不均性凸显。

因此,寻求普惠金融新兴工具已经刻不容缓,而互联网金融与生俱来的普惠性本质特征顺理成章成为了普惠金融实现的重要载体。第一,互联网金融可以突破时间与空间的限制,能够提供广覆盖面的金融服务;第二,互联网金融更具有灵活性,可以根据客户需求提供金融产品;第三,互联网金融依托于互联网技术线上运行,交易成本优势明显;第四,互联网金融可以整合信息资源,有效解决信息不对称问题。根据安德森的长尾理论,只要企业能够依托自身优势,挖掘适合自己的利基市场,提供相应的利基产品,就能够逐渐构筑行业壁垒,实现企业发展。互联网金融企业可以发挥上述优势,优化客户体验,充分拓展普惠性的长尾市场,在实现自身发展的同时回归普惠之道,有效推进我国普惠金融的发展进程。

二、文献综述

(一)关于互联网金融与普惠金融内涵研究

有关互联网金融内涵的研究起源于国外,大致可以分为延伸观和颠覆观两大类。Allen(2008)等是互联网金融延伸观的代表,他们认为互联网金融和传统金融本质上存在着统一性,互联网赋予了金融服务与交易实现的新方式,延伸了银行等传统金融的内涵与外延;[1]而Shahrokhi(2008)等人却认为,互联网将对传统金融带来颠覆性的影响,会开启一种新兴的“脱媒”金融模式。[2]在上述理论基础上,王念(2014)等认为,互联网金融就是利用互联网技术工具实现的金融服务延伸;[3]谢平(2012)等认为,互联网金融会开启一种全新的金融服务模式。[4]

对于普惠金融,国内外也有不同的理解。世界银行扶贫协商小组形成了普惠金融体系的框架性概念,它指出普惠金融通过不同渠道,为社会所有群体提供金融服务的体系,让全部人群尤其是弱势阶层拥有同样的金融权利,让金融服务能够覆盖到全部贫困人群;[5]Sarma(2008)等认为,普惠金融是一个成体系的概念,地区或国家普惠金融发展的度量需要用一种综合指标评估体系来进行;[6]吴晓灵(2010)从普惠制税收政策角度出发,阐述了普惠金融应该致力于解决对我国影响深远的“三农”问题,地方型金融机构尤其是县域金融机构要增加对本地区涉农领域的资金支持,从宏观层面践行普惠金融理念。[7]张平(2011)主要针对普惠金融体系的框架构建方法及意义、亟待解决的问题等提出了自己的观点。[8]

(二)关于互联网金融与普惠金融相关关系的研究

现有研究成果普遍认为,互联网金融的出现提升了金融服务的效率,小微企业能够以更加合理的价格、更为便捷的方式融入资金,有利于普惠金融的实现。谢平和邹传伟(2012)认为,互联网金融扩展了金融机构交易可能性边界,能够为传统金融机构排斥的群体提供金融服务,其主流市场表现出“长尾”特征。[4]张明哲(2014)认为,互联网金融的超低边际成本特性能够有效解决金融机构“普惠性”和“盈利性”的冲突问题,从而维持了普惠金融发展的可持续性。[9]王金龙(2014)认为,互联网金融企业能够结合自身优势,实现“鲶鱼效应”,有能力承担起普惠金融实现载体的社会责任。[10]

(三)关于长尾理论的研究

长尾理论由美国经济学家克里斯·安德森(ChrisAnderson)首次提出,其核心思想是传统需求曲线的头部所代表的“畅销产品”竞争过于激烈,市场已趋于饱和,而代表“冷门产品”、经常被企业遗忘的长尾市场是企业的未来所在。何崇阳(2008)认为,在互联网技术变革和商业模式变革高度融合的基础上,长尾理论适用于各行各业,是对传统“二八定律”的一种颠覆。[11]金宏伟认为,长尾理论只是为企业开拓了更为广阔的市场,但传统的“二八定律”依旧是市场的主导规则,长尾理论只是对其进行有效补充。[12]卜化白认为,长尾理论为长尾市场导向运营模式提供了夯实的理论指导,在这种运营模式中,企业充分考虑了消费者的个人偏好,并把大众化定制作为大众市场的替代品,为市场运营模式注入了新的活力。[13]

综上所述,国内外学者对于互联网金融与普惠金融的内涵及特征已经有了深入研究,互联网与普惠金融之间的相关关系理论较为成熟,自2004年长尾理论被首次提出以来也是学者们的研究热点。然而,互联网金融回归普惠本质的理论依据是什么?互联网金融回归普惠之道应该采取什么策略导向?互联网金融应该按照怎样的路径来完成自身普惠金融载体的使命?基于以上三个问题,本文将长尾理论嵌入互联网金融回归普惠之道的研究当中,基于长尾理论提出了互联网金融深度挖掘长尾市场的三个策略导向,从而进一步明确互联网金融回归普惠本质的路径,具有一定的现实意义。

三、互联网金融中的长尾理论

(一)长尾理论基础

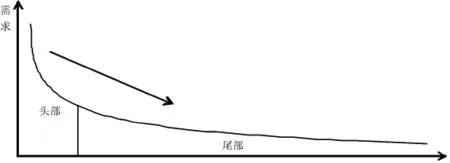

美国经济学家克里斯·安德森(ChrisAnderson)于2004年10月在他发表的一篇名为The Long Tail论文中首次详细阐述了长尾理论。安德森指出,随着互联网技术的不断推进,商品的存储成本、流通成本急剧降低,那些基数庞大但是需求有限的产品共同占据的市场份额完全可以和少数需求旺盛的热卖品市场份额相匹敌。正如图1所示,需求较小但数量众多的尾部产品市场份额能够达到需求较大的头部产品市场份额水平。

图1 安德森长尾理论曲线图产品

安德森的长尾理论是传统的“二八定律”的延伸。传统“二八定律”认为20%的产品会带来80%的收益。在互联网技术不断普及运用的时代,企业未来突破的重点不在于图1中那个代表“畅销产品”的头部,而是那条代表经常被人遗忘的“冷门产品”长尾。对企业来说,不能忽视所谓的“冷门产品”,它们将会成为给企业带来潜力的利基产品。数量惊人的“冷门产品”积聚起来,会形成一个比“畅销产品”更有前景的利基市场。

如果以下三个条件满足,长尾就能够得以实现。第一,冷门的利基产品数量要远远大于头部的畅销产品。第二,基于互联网技术的广泛应用,搜索引擎技术全面渗透,消费者能够以低成本获取符合自身需求的产品,即利基产品的获取成本和交易成本要处于超低水平。第三,虽然每一种冷门利基产品市场份额较低、销量较少,但是当市场所有利基产品形成一个整体时,其市场份额能够和为数不多的畅销品相抗衡。

(二)互联网金融主流客户构成资金需求长尾

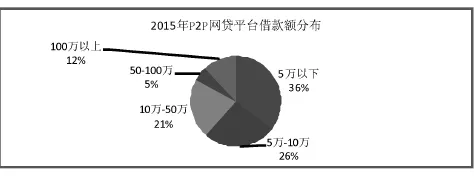

图2是根据零壹财经研究院发布的《中国P2P借贷服务行业白皮书2015》的统计数据整理的2015年我国P2P网贷借款额区间分布图。总体来看,我国累计借款在50万元以下的借款人占总借款人数的80%以上,互联网金融的主流业态P2P借贷作为银行等传统金融机构的补充,现阶段依然致力于为小微企业提供金融服务,而小微企业正是资金需求的长尾组成部分。

图2 2015年P2P网贷平台借款额分布

小微企业对我国国民经济健康发展有着不可替代的作用。国家工商行政管理总局发布的《全国小微企业发展报告》指出:第一,我国小微企业数量上与大型企业相比有绝对优势,其覆盖的广度也是几乎涵盖了国民经济的所有行业。第二,我国中小企业创造的最终产品和服务价值对GDP总额的贡献度已经达到60%,GDP增长率的维稳与小微企业健康发展密不可分。第三,小微企业的纳税额占国家税收总额比例已经达到50%。第四,小微企业积极响应“大众创业,万众创新”的指导精神,已经完成了65%的发明专利和80%以上的新产品开发。第五,小微企业成为吸收新增就业岗位的主力军,为70%以上的新增就业和再就业人员提供了工作岗位。

然而,小微企业获得的金融资源配置与其创造的价值相比显得相形见绌。根据全国工商联发布的调研报告显示,由于小微企业普遍存在抵押物不足、担保资源缺乏、经济下行等一系列的制约因素,大约有90%以上的小微企业没有获得过金融机构的信贷金融服务。

因此,现阶段小微企业的金融服务市场是被金融市场主导者即传统金融机构忽略的小众市场。互联网金融企业可以依托自身优势,集中力量进入并成为小微企业金融市场领先者,逐渐形成持久的竞争优势。小微企业资金需求就形成了长尾理论中的“利基产品”,而急需资金周转的小微企业市场就是“利基市场”的典型代表。

(三)互联网金融在长尾市场中的帕累托最优

1.帕累托分布在小微企业融资场景中的应用

帕累托分布最开始用于描述社会财富状态的统计特征,可以简单的归纳为:通过一系列的商品、劳动、资产交易,20%的人将占有80%的社会资源,而长尾理论正是帕累托分布理论的延伸。满足帕累托分布的随机变量概率分布可以表示为:,其中x是一个大于xmin的数,xmin是X可能取到的最小值,k是一个正的参数。因此,帕累托分布取决于两个数量参数:xmin和k,每一组(xmin,k)都会对应一条帕累托分布曲线。对于固定的(xmin,k)来说,满足帕累托分布的随机变量概率分布函数单调递减,形成了概率曲线的长尾。

据研究,企业的融资问题也服从帕累托分布。假设X为有融资需求的企业数量,小微企业从金融机构融入资金的概率为P(X>x)。当企业获得金融服务的利率是固定参数,随着企业数量X的增加,企业获得金融机构提供金融服务这一事件发生的可能性逐渐下降。根据上述分析,与大型企业相比,我国小微企业在数量上占有绝对优势。根据帕累托分布理论,在企业融资市场中,与大型企业相比,小微企业由于受到企业数量众多等因素约束,其申请到贷款或者享受到金融服务的可能性相对较小,小微企业资金需求构成了信贷曲线的长尾。

2.基于帕累托分布的互联网金融运营导向

互联网金融企业可以基于小微企业融资的帕累托分布特征,着力于被传统机构忽略的小微企业市场,通过对该领域市场细分,集中力量进入并成为该长尾市场的领先者,同时建立行业壁垒,逐渐形成自身的核心竞争力。我国金融市场资金资源分配长期以来呈现“倒金字塔”状,传统金融机构资金向数量较少的大型企业倾斜。随着技术的推进以及大型企业数量限制,“二八模式”的资金资源配置方式限制了金融机构的增长潜力,大型企业的服务附加值逐渐下降;相反,以小微企业为代表的“长尾市场”一直以来金融服务的可得性相对较低,资金服务的边际效用较高,因此开发“长尾市场”是互联网金融运营模式的导向。

四、互联网金融与普惠金融存在契合性

国务院《2015年政府工作报告》中指出,小微企业是普惠金融的重要服务对象之一,而安德森的长尾理论间接证明了互联网金融致力于服务小微企业运营导向的合理性,互联网金融与普惠金融的内在契合性进一步凸显。

(一)互联网金融通过金融脱媒能够大大降低交易成本

数量众多的小微企业普遍存在着缺乏抵押物、单笔交易金额小、边际业务成本高、违约成本较低引致较大道德风险等现象,因此传统金融机构偏向于向大型企业提供金融服务。“商业性”与“普惠性”冲突成为普惠金融发展的最大障碍。而互联网技术的广泛应用能够有效降低小微企业获取金融服务的交易成本,有助于缓解这一障碍。

互联网技术手段与金融服务的结合使得金融资源交易双方的信息传递速度和准确度急剧增强,促使金融中介的作用不断弱化,信息不对称现象逐渐消除,金融资源配置脱媒逐渐兴起。例如,互联网金融主流业态P2P网贷平台的金融服务交易双方能够利用网络平台自行完成资金的匹配、定价和交易,原来提供对称信息服务的金融媒体不复存在,信息获取成本大大降低,金融服务交易效率显著提高。

(二)互联网金融借助互联网技术实现产品和服务的普惠覆盖

首先,从覆盖的区域来看。传统金融机构一般通过增设营业网点的方式来扩展自身的服务范围,由于增设营业网点机会成本较高,传统金融机构将大部分网点资源配置到了城市商业中心区,导致经济落后地区的金融服务难以渗透。而互联网金融热潮可以克服金融服务难以全面渗透的弊端,即使经济落后地区没有银行营业网点,客户也能通过电脑、手机等终端工具寻找需要的金融资源。互联网的普及是互联网金融快速发展的基础,图3是根据《2015年中国互联网发展报告》绘制的。调研结果显示了2005—2014年我国网民规模以及互联网普及率,截至2014年年底,我国网民规模已接近6.49亿人,互联网的普及率已经达到了47.9%。随着互联网技术在我国金融市场的全面推广,互联网金融的覆盖面也将远远超出实体机构的覆盖面,金融排斥问题将进一步缓解,金融普惠性水平将进一步提高。

图3 2005—2014年我国网民规模以及互联网普及率

其次,从覆盖的服务人群来看。互联网金融的产品创新降低了客户准入门槛,无论是以小微企业为主的资产端还是低收入群体广泛参与的理财端,被传统金融排斥在外的弱势群体都能够通过接受金融服务来实现自身效用最大化。与传统金融机构相比,互联网金融企业另辟蹊径,利用互联网技术创造了一个以小搏大的机会,通过极低的边际成本来实现范围经济,普惠金融的内涵进一步凸显。

(三)互联网金融超低边际成本有效保障普惠金融持续性

商业银行的小微企业部是推动普惠金融发展的载体之一,但商业银行的小微企业部在运营上的盈利性和普惠性存在冲突。如果要致力于普惠金融的推广,实现扶贫等社会目标,商业银行应该主要向小微企业、农民、城镇低收入者等弱势群体提供金融服务。而商业银行也是企业,实现利润最大化是企业经营的最终诉求,只有实现企业盈利,才能持续运营,才能实现更广泛的覆盖,从而惠及低收入群体。普惠性和盈利性之所以存在冲突,究其原因,还是在于商业银行小微企业部的社会目标与盈利目标之间的矛盾不可调和,即致力于实现推广普惠金融的社会目标,利润最大化原则将被破坏,部门经营的可持续性遭到挑战;过度强调盈利目标,小微企业部门就丧失了普惠性追求,被重新赋予了贵族属性。

互联网金融依托于互联网技术,实现了金融交易操作流程的网络化与标准化,极大地提高了业务处理速度,边际成本持续降低,为缓解二者的冲突提供了解决之道。第一,互联网金融通过提高支付效率,降低支付成本。互联网金融模式下的支付方式以移动支付为基础,通过移动通信设备,利用无线通信技术、云计算等来完成支付流程,新兴技术的应用大大提高了社会支付效率,支付成本不断降低。第二,互联网金融能够整合信息资源,降低信息获取成本。互联网金融能利用互联网信息技术实现海量交易信息存储,再基于数据挖掘与处理技术将碎片式数据转化成有效信息,继而完成海量数据价值提取。基于电商平台的阿里、京东等消费金融模式就是将自身平台的数据优势与小额贷款相结合,通过电商平台中客户的经营数据,依托上述数据价值提取技术对客户进行信用评级和风险评估,并依此进行授信决策,大幅降低单笔授信成本。因此,互联网金融能够提高金融资源的配置效率,降低业务开展的边际成本,普惠金融发展的持续性得以保障。

五、互联网金融回归普惠本质发展策略选择

互联网金融的服务对象主要集中于金融需求的尾部市场,互联网金融与普惠金融又存在着内在契合性,因此互联网金融要回归普惠本质,必须从市场结构入手,通过改变互联网金融需求市场的尾部形状,让互联网金融走上回归普惠本质之道。

(一)延长客户长尾策略

互联网金融发展的驱动因素依然是金融机构能够取得可持续收益,而大规模的用户交易量是持续收益的必备条件之一。因此,延长服务对象需求长尾、扩大服务范围、实现范围经济是开展互联网金融业务的发展导向。用户规模上升和交易意愿增强之间存在着螺旋上升、相互促进的关系,因此,互联网金融发展的核心是吸引新投资者并增强交易意愿,提升用户规模和交易频率。一方面,互联网金融企业要发挥创新优势,强调互联网技术在金融中的应用,改善互联网金融服务和产品质量,降低客户的交易成本,优化资产供给,提高产品的收益,吸引更多的潜在投资者投资互联网金融。另一方面,互联网金融要结合自身能够突破时间与空间局限的特点,提高金融服务覆盖率,不断创新合适的运营模式,最大程度地满足社会群体的金融服务诉求。互联网金融要基于互联网技术的运用优化客户体验,不断探索新兴的运营模式,如图4所示,实现延长客户长尾目标。

图4 延长长尾策略客户

图5 加厚长尾策略客户

(二)加厚客户长尾策略

能为服务对象创造更高水平的价值是互联网金融行业繁荣发展的必备条件之一,而高水平的价值源于互联网金融提供的相关业务以及它们之间的相互作用,这些决定了投资者的交易愿意。例如,2013年阿里金融旗下的天弘基金基于支付宝平台推出了余额宝,在提供了与活期存款便利程度相当服务的同时,又为客户带来了比定期存款更高的理财收益,客户的交易数量几乎呈现指数增长。因此,如果采取有效措施提升投资者的交易意愿,每个投资者的交易数量和频率都会增加,如图5所示,互联网金融市场需求曲线整体呈现上升趋势,曲线尾部变得更加肥厚。

(三)驱动客户长尾向下策略

互联网金融凭借其高效率的支付体系、对称的信息服务、独立客观的第三方信用评级等优势,能够有效降低投资者风险,提高投资者收益,吸引更多金融交易在互联网金融市场中进行,从而引致大量资金从传统金融市场转向互联网金融市场,如图6所示,互联网金融客户需求曲线长尾不断向下。

图6 加厚长尾策略客户

六、互联网金融回归普惠本质的路径选择

(一)依靠大数据和云计算建设普惠金融发展服务机制

通过现有大数据技术,对海量的交易支付、融资结算、资信风险评估等多方面数据进行收集和积累,充分提升金融数据挖掘能力。基于对客户数据的有效分析,根据不同客户的风险和收益偏好,设计出多层次的金融产品,提高互联网金融企业的服务覆盖率,实现普惠金融目标。另外,互联网金融企业应进一步智能化应用云计算技术,对每个客户的风险级别和风险敞口进行准确度量,降低非系统性风险发生的概率,增强普惠金融发展的持续性。

(二)搭建互联网金融普惠导向发展的政策体系

在完善互联网金融监管政策配套、强化政策贯彻落实的同时,适度放宽互联网金融准入标准,下放审批权限,并在分析前期国内外互联网金融发展成功实践经验的基础上,大力支持各层次的互联网金融公司突破传统金融“灌溉”模式,充分发挥互联网金融高效、便捷、个性化定制等优势以覆盖小微企业等传统金融机构放弃的长尾市场,让尽可能多的群体获得与其需求相匹配的金融服务。另外,从法律层面进一步界定互联网金融范畴,厘定发展方向,明晰交易主体各方的权利和义务。监管部门要在制度层面保证互联网金融普惠导向发展创新驱动力和业务发展的可持续性,在法律允许的范围内积极进行互联网金融创新,适时开展互联网金融创新业务试点,并对风险实施有效管理和充分披露,通过有效的数据分析和资产组合规避风险,在此基础上提高普惠金融客户应对风险的意识和能力。通过政策、法律、制度的有效实施,构筑互联网金融普惠持续发展体系。

(三)完善互联网普惠金融信用征信体系

互联网金融惠及了以小微企业为代表的长尾金融市场。那么,如何针对长尾客户开展适度征信调查、风险控制已成为互联网金融长效、可持续发挥普惠功能的关键,普惠金融与互联网金融的紧密契合对征信提出了更紧迫的需求。一方面,开展普惠金融意味着客户层级的下移——小微企业和个人的信用风险相应加大;另一方面,以P2P和众筹为代表的互联网金融呈现较为典型的“自金融”特点,其关键环节就是投资方能在信息充分披露基础上作出自主决策,这就要依赖信用评估、征信服务作为其发展的基础设施。首先,互联网金融企业要拓宽个人信用报告获取渠道。就现阶段而言,个人取得本人信用报告主要通过各级人民银行征信服务窗口,因此人民银行应尽快完善征信系统,开放公民信用报告接口,在公民授权的前提下,增加互联网金融企业获取个人信用报告的便利性。其次,要加快互联网金融机构纳入征信系统的步伐。由人民银行牵头组织管理,以当前具有丰富实践经验的商业性征信机构为借鉴案例,充分发挥互联网金融征信系统对央行征信的补充功能,探索互联网金融机构参与全民征信发展之路,引导其在普惠金融中发挥积极作用。

(四)探索构建互联网普惠金融服务超市

互联网金融企业在风险可控的前提下,以当前流行的产品销售超市模式为参照,依托互联网平台,构建互联网普惠金融服务超市,实时将企业金融产品摆放在互联网“货架”上,深入探索构建线上线下相结合的金融产品营销、普惠金融服务供给新模式。尤其是处于经济欠发达地区的互联网金融企业要立足实际,主推符合本地区小微企业需求的网上金融产品、服务精品,以克服人力、财力、物力上的不足,提升普惠金融服务水平。

[1]Allen F.Mc Andrews and P.Strahan.E-finance:An Introduction[J].Journal of Financial Services Research,2008,(22):5-27.

[2]Shahrokhi M.E-finance:Status,Innovations,Resources and Future Challenges[J].Managerial Finance,2008,(34):36-42.

[3]王念,王海军.“中国式”互联网金融:技术基础与基本模式[J].西南金融,2014,(6):43-46.

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11-22.

[5]Brigit Helms.Access forAll:Building Inclusive Financial Systems[M].Washington:The World Bank,2006.

[6]Sarma M.Index of Financial Inclusion[R].Indian Councilfor Research on International Economic Relations,Working Paper,No.215,2008.

[7]吴晓灵.构建普惠金融体系,促进社会和谐发展[N].金融时报,2010-08-03.

[8]张平.发展农村小额信贷,完善普惠金融体系建设[J].开发研究,2011,(2):35-42.

[9]张明哲.互联网金融的基本特征和应用对策研究[J].创新,2014,(2):58-61.

[10]王金龙,乔成云.互联网金融、传统金融与普惠金融的互动发展[J].新视野,2014,(5):14-16.

[11]何崇阳.颠覆“二八法则”的“长尾理论”[J].财经书屋,2008,(1):59.

[12]金宏伟.长尾理论只是对二八定律的补充[J].中国中小企业,2007,(1):70-73.

[13]卜华白.“长尾理论”及其对互联网商业运营模式的构筑启示[J].商场现代化,2005,(10):66-67.

[14]卜华白,高阳.互联网背景下的商业运营模式研究[J].生产力研究,2008,(13):58-60.

[15]丁杰.互联网金融与普惠金融的理论及现实悖论[J].财经科学,2015,(6):1-10.

Study on the Development Path of“Internet+Inclusive Finance”under the Guidance of the Long Tail Theory

LU Min-feng1,WU Jian-ping2

(1.District Finance Research Center of China,Nanjing University of Finances&Economics,Nanjing 210005,China;2.Financial School,Nanjing University of Finances and Economics,Nanjing 210046,China)

Benefited from the development of internet technology and changes in user behavior,internet finance has become a new hot spot in the financial sector.Internet finance is born with the inherent characteristics of inclusive,and it is an important carrier of inclusive financial.The long tail theory is based on the extensive using of internet technology background derived from the economic theory.It extends the traditional"2-8 law",provide a theoretical basis for the internet financial inclusive business oriented.Therefore,the introduction of the long tail theory to the internet finance inclusive development research has an important guiding significance.Mainstream market of internet finance is the niche market on the demand curve of the long tail theory.Internet finance products are the long tail of financial products with great potentialin the long tail theory.Internet finance enterprises can focus on the development of the“long tail market”.By extending the customer's long tail,thickening of the customer's long tail and driving long tail down to achieve their own Pareto optimal.On the basis of establishing the development strategy,internet finance enterprises should build inclusive financial development services basing on big data and cloud computing,set up the development of Internet based financial inclusive policy system,improve the internet inclusive financial credit system,explore the construction of the Internet inclusive financial services supermarket,make the internet finance return to the essence of inclusive finance.

internet finance;inclusive finance;the long tail theory;route choice

F832

A

2016-09-18

1671-6671(2016)06-0005-10

陆岷峰(1962-),男,江苏金湖人,南京大学博士后,北京大学访问学者,江苏省有突出贡献的青年专家,南京财经大学中国区域金融研究中心首席研究员,教授,现任中国普惠金融发展研究中心秘书长,江苏省互联网金融协会秘书长,江苏银行总行董事办高级会计师,研究方向:宏观经济、商业银行、中小企业。吴建平(1994-),男,安徽安定人,南京财经大学金融学院硕士研究生。

[责任编辑:王帅]