中日两国大豆期货市场影响效率的实证研究

2016-11-07康卫东

文/康卫东

中日两国大豆期货市场影响效率的实证研究

文/康卫东

本文对中国和日本大豆期货市场进行比较,通过广义脉冲响应函数和方差分解图,论证了中日两国期货市场之间的影响程度。

大豆;期货;广义脉冲响应函数;方差分解

早在20世纪中后期开始,期货市场的重要性便得到了世界各国的认同。19世纪初,作为农业大国的美国面临着农作物市场供求失衡的现象,这是由于信息流通不畅,农场主根据上个季度农作物稀缺信息制定生产计划,可往往市场不存在该类农产品的需求。为了解决这一问题,1848年成立了芝加哥期货交易所(Chicago Board of Trade,CBOT),商人和农场主开始进行远期交易,双方商议决定未来某一时期某种农产品的交割价格和数量。芝加哥期货交易所的成立,标志着现代期货市场的诞生。为了降低交易成本和交易风险,1864年芝加哥期货交易所推出了第一个标准化的玉米期货合约,规定该标准化的期货合约在到期前均可以在市场上进行交易。期货合约由一个商品协议变成了通过不断交易来获取利益的金融衍生品。

早期的期货市场大都为农产品期货,随着发达国家工业化进程的发展,铝、铜、石油等原材料也被纳入了期货市场。截止到目前,世界主要的期货交易所有芝加哥期货交易所(CBOT:以农产品和国债期货为主)、纽约商业交易所(NYMEX:以石油和贵金属为主)、欧洲期货交易所(Eurex:以德国国债和欧元区股指期货为主)、洲际交易所(ICE:以布伦特原油等能源产品为主)、东京谷物交易所(以农产品期货为主)、上海期货交易所(以金属、能源、橡胶等期货为主)、大连商品交易所(以大豆、玉米等期货为主)、以及郑州商品交易所(以小麦、棉花、白糖等期货为主)。

农产品期货市场中,大豆在东亚地区作为重要的农业期货产品,一直保持高频交易。两国的期货市场间是否存在相互影响,尤其是大豆期货市场间的影响效率问题,将是本文研究与分析的重点。

一、实证分析

本文所选取的中国大豆期货数据来源于大连商品交易所,日本大豆期货数据来源于东京谷物交易所,时间为2014年1月到2016年9月,剔除掉缺省数据,样本容量为633。换算为以美元结算后,对数据取其自然对数,以消除时间序列可能存在的异方差现象。

进行ADF检验显示,原序列均为不平稳时间序列。对中国大豆期货收盘价CS和日本大豆期货收盘价JS的一阶差分进行ADF检验,结果表明CS和JS为一阶单整时间序列。

协整检验的结果表明,中国大豆期货收盘价CS和日本大豆期货收盘价JS之间不存在长期协整关系。

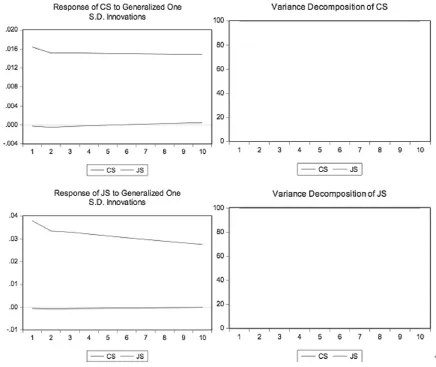

在VAR模型的基础上建立广义脉冲响应函数:(见图1)

图1 广义脉冲响应函数与方差分解结果

图1左边为广义脉冲响应函数结果:对JS残差一个标准冲击,CS的响应值从第1期的-0.000242,缓慢上升到第10期的0.000498。对CS残差一个标准冲击,JS的响应值从第1期的-0.00056,缓慢上升到第10期的-0.000136。这表明,中国大豆期货价格和日本大豆期货价格受对方影响要小于受自身市场的影响,而且这种影响在刚开始都为负向,逐渐趋于0。

图1右边为方差分解结果:中国大豆期货价CS变动对其自身的贡献率约为99.96%,日本大豆期货价格JS变动对中国大豆期货价格CS的贡献率接近于0.04%;日本大豆期货价JS变动对其自身的贡献率约为99.98%,中国大豆期货价格CS变动对日本大豆期货价格JS的贡献率接近于0.02%。

二、总结

通过以上分析,我们可以得出:

中国和日本大豆期货交易市场存在着关联,虽然无法得到长期协整关系,但从广义脉冲响应函数可以看出,两国大豆期货交易市场均会受到对方国大豆期货交易市场的影响,这种影响会持续一段时间,慢慢变小。

影响国际期货市场因素众多,通过方差分解可以看出,无论是中国还是日本,其大豆期货市场均主要受到自身市场波动的影响,虽然互相间也存在着影响作用,但与自身影响作用相比,非常有限。所以我们首先应该注重于加强对自身期货市场结构的改善,以此来继续降低交易风险和交易成本。

[1]杨雪,乔娟.中国农产品期货市场发展历程、现状及前景[J].农业展望,2008(3):38-42.

[2]罗锋,牛宝俊.中美大豆期货价格关系的实证研究[J].西北农林科技大学学报(社会科学版),2010(5):38-42.

(作者单位:陕西师范大学西北历史环境与经济社会发展研究院)