提高我国公立高校学费标准的可行性研究—基于教育成本视角

2016-11-07文/关心

文/关 心

提高我国公立高校学费标准的可行性研究—基于教育成本视角

文/关心

近15年来,我国公立高校学费收费标准几乎没有变化。而这15年间,物价水平越来越高,办学成本不断增加,导致高校资金严重短缺,只有提高学费收入才能保证高等教育事业持续运行和发展。本文以一所教育部直属高校为例,演示生均教育成本的计算方法,并结合他人的测算数据,指出目前我国公立高校收费标准远远低于按国家规定测算的标准。从教育成本补偿视角来看,提高我国普通高校学费标准切实可行。

高校;教育成本;学费标准

国家发改委2007年1434号文件公布了中央部属高校学费标准,并明确规定在其后五年内各级各类学校的学费、住宿费标准原则上不得高于2006年秋季执行标准[1]。事实上直到现在,我国公立全日制普通高校学费和住宿费标准仍然变化不大。特别是教育部直属高校及北京各高校本科学费收费仍然执行2000年制定的标准。然而,近年来,国家财政向高等教育投入的比重基本没有增长。而物价上涨、人员工资上涨等因素导致高校办学成本在不断增加,高校资金缺口越来越大。除了银行贷款渠道解决以外,许多高校还用科研经费收入沉淀资金等专项资金来弥补教育经费的缺口,形成了所谓的“内债”。高校内外债的高速增长,给今后的运行和发展带来不小的隐患。伴随着高校资金短缺隐忧的显现,这种危机必然会伺机爆发。到那时,高校的学费标准将很难继续维持现在水平,必然会提高。那么,提高多少合适?提高的依据是什么?

现行的高等学校收费标准是由1996年12月16日颁布的《高等学校收费管理暂行办法》规定的,它明确指出在现阶段高等学校学费占年生均教育培养成本的比例最高不得超过25%,具体比例必须根据经济发展状况和群众承受能力分步调整到位[2]。由于不同地区、不同专业和不同层次学校的学费标准都不一样,所以教育部将学费收费标准审批权限下放到省级人民政府。假如高校想提高学费标准,就必须提供详实准确的生均教育成本数据,报学校所在地区省级教育厅、发改委和财政厅审核后报省级人民政府批准。由此可见,计算年生均教育成本非常重要,是申报提高学费标准的基础和首要依据。

一、生均教育成本的计算

“教育成本”的概念是在20世纪50年代末60年代初产生的。1963年,美国著名经济学家舒尔茨(Theodore W.Schulte)把教育的全部要素成本划分为提供教育服务的成本和学生上学时期的机会成本两个部分[3]。1989年,我国学者阎达五、王耕指出教育成本是指教育过程中所耗费的物化劳动和活劳动的价值形式总和,从理论上说是指培养每名学生所耗费的全部费用[4]。

A大学是教育部直属重点高校,历史悠久、学科门类广泛,具有我国普通全日制高校的基本特征。A大学严格按照高等学校财务和会计制度开展会计核算,并使用教育部指定的天财5.0软件进行会计电算化处理。对于收入、支出和往来科目,启用部门和项目辅助核算,能够严格按照预算指标控制项目额度。G学院为A大学下属的以教学为主的二级单位。以A大学G学院为例,其2015年生均教育成本计算过程如下:

(一)确定学院总支出中教育支出金额

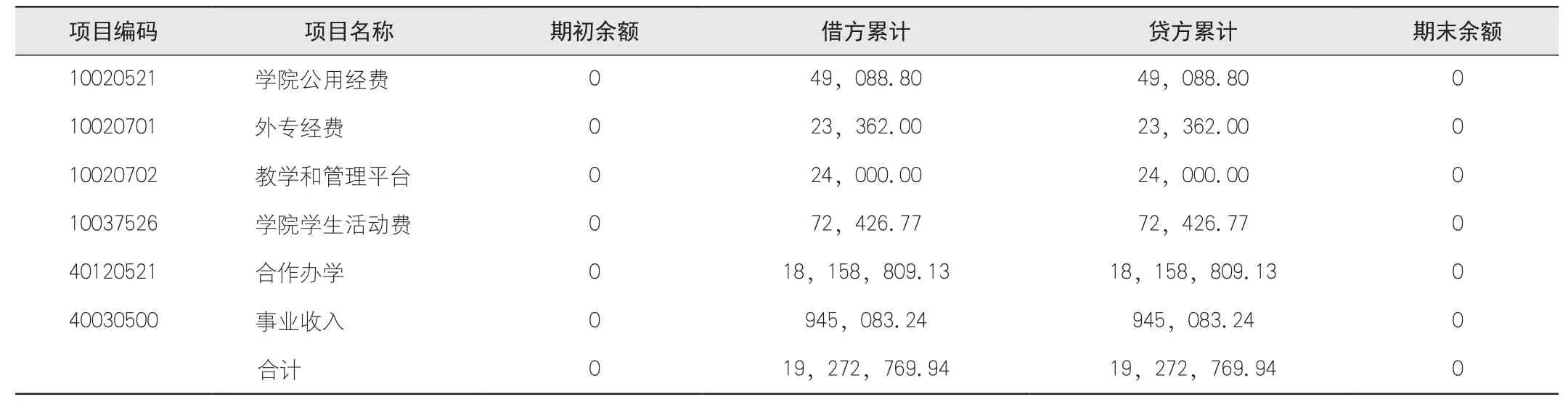

G学院2015年全年总支出为2024.16万元,对应22个项目,包含教学、科研以及专项经费等项目支出,应该将教育支出从中分离。逐一对各项目支出情况进行分析:学院公用经费,主要核算学院内基本办公用品、水电费等支出,属于教育成本;外专经费,主要核算学院邀请的外籍教师出入境差旅费,属于教育成本;教学和管理平台经费,为以前年度教学经费结余项目,属于教育成本;学院党总支经费,核算院党支部活动费,不属于教育成本;学院学生活动费,核算本科生社团组织开展活动的支出,属于教育成本;捐赠款,核算学院接受的捐赠款项,不属于教育成本;“985”专项经费,属于教育部专项,具有专门用途,不属于教育成本;科研经费,用于科学研究的专项经费,不属于教育成本;事业收入,主要为学院创收收入,是学院公用经费的补充,应该作为教育成本核算依据;合作办学,主要为学院与国外大学合作办学支出,也属于教育支出;其他创收项目基本与教学活动无关,不应该作为教育成本核算依据;科技基金,主要核算以前年度结余的科研经费,不应该作为教育成本核算依据。

通过以上分析,可以确定G学院2015年全年与教育成本相关的支出应该为1927.28万元,如表1所示,这才是计算G学院生均教育成本的基础。

表1 G学院教育支出项目余额表单位:元

(二)计提固定资产折旧

计提折旧一直是计算教育成本的重点和难点。虽然新会计制度和资产管理制度均要求高校对固定资产应当每年盘点一次,但实际上很难做到。目前的情况是高校固定资产账面价值虚高,如何将需要计提折旧的固定资产账面价值从累计的固定资产余额中剥离出来是计提折旧的难点所在。

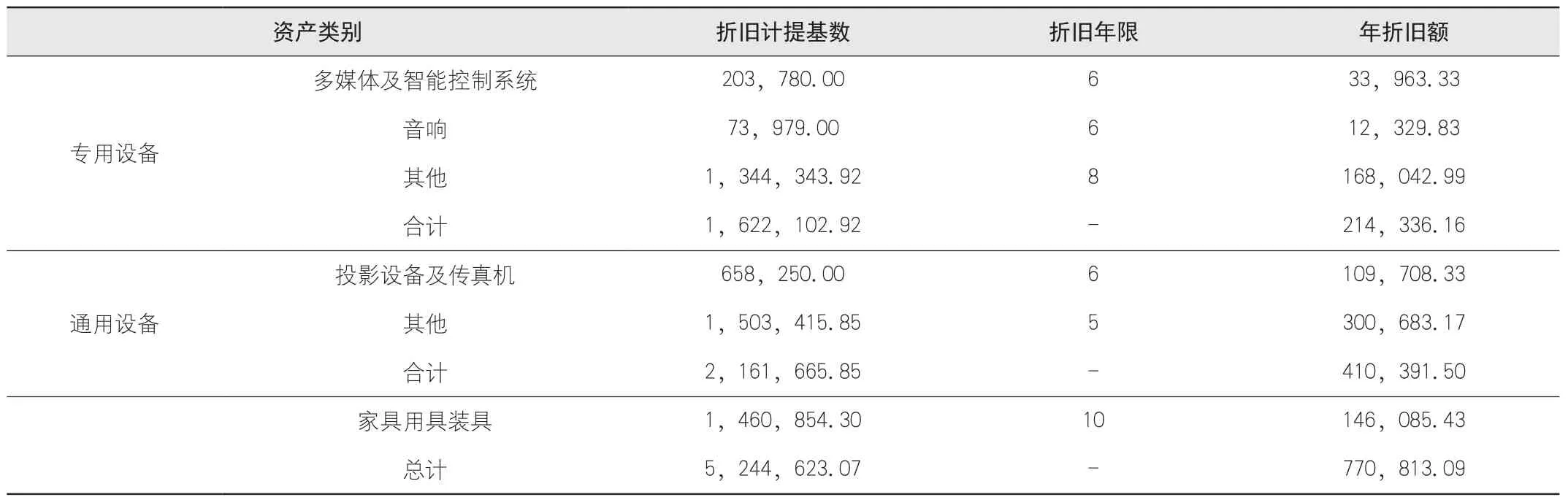

A高校目前尚未计提固定资产折旧,也未进行全面的固定资产清查盘点工作。由于无法取得G学院固定资产的实有数据,只能采取分析财务系统账面记录的方法来确定固定资产计提基数。2015年G学院固定资产账面余额1017.54万元,包含从2005年G学院成立到现在购买的所有固定资产。其中很多资产已经使用较长期限,不能继续使用或者达到报废标准,应当予以报废。根据新会计制度的要求,并参考国家和北京市其他有关固定资产使用年限的规定,笔者梳理了G学院固定资产明细账,将已达报废年限的固定资产全部报废,重新计算固定资产账面价值。确定G学院资产折旧计提基数为524.46万元,采用直线法计提年折旧额77.08万元,详见表2。

表2 年折旧额计算表 单位:元

(三)分配人员工资

自国家机关和行政事业单位人事制度改革以来,A高校人事制度变化较大,不再像过去一样都为单一的“铁饭碗”关系,而是采用全员聘用制。人员构成有编制内长期聘用、编制外长期聘用和临时聘用三大类。笔者从A大学人事处调取了G学院2015年人员工资的详细数据,如表3所示。

表3 人员工资明细表单位:元

需要说明的是,G学院成立时间短,主要为教学学院,承担科研任务不多,且做科研的老师并不参与教学工作,所以可以将G学院人员工资全部计入教育成本。如果是其他科研量大的学院就不能将学院人员工资全部计入教育成本,必须在教学和科研之间按照合理的比例进行分配。这也是笔者选取G学院作为实例研究的主要原因。

(四)生均教育成本计算

G学院为本科生学院,没有研究生,计算教育成本时无需将各项支出在本科生和研究生之间划分。另外,G学院开设的专业主要为经济学、农林经济管理和国际贸易专业,这几类专业均属于经济学大类,培养内容和培养方式相似,生均教育成本相近,所以也无需将各项支出在不同专业之间划分。2015年G学院在校本科生1052名,将上述步骤计算的成本数据汇总再除以学生人数,得到年生均教育成本为2.32万元,如表4所示。

表4 G学院生均教育成本计算表单位:元

需要说明的是,在计算生均教育成本时,人员工资成本只需计算在职人员工资成本而不是全部人员工资成本。这是因为根据A大学的人事政策,只有在职人员工资是由学校统一负担的,从学校人员经费中支出,不从学院支出;其他类别人员工资由学院自行负担,已经包含在第一项学院教育支出内。

特别指出的是,表4计算的生均教育成本并不是完全教育成本,仅仅包含直接教育成本,不含间接教育成本。也就是说上述计算的成本项目仅包括2014年培养一名G学院经济学类本科生耗费的学院公用支出、直接教学人员工资、学院管理人员工资和学院固定资产折旧。不包括G学院应该分担的A大学行政、教辅和后勤部门公用经费、人员工资和累计折旧等支出。

二、可行性分析

按照《高等学校收费管理暂行办法》规定的收费标准,用G学院生均直接教育成本乘以25%,得到学费收费标准应该为5792元。而目前A大学G学院经济学类本科生收费标准为每人每年4000元,可见A大学学费标准还有很大的提升空间。而我们计算的仅仅是G学院生均直接教育成本,如果将间接成本也加入进来,G学院的生均教育成本会更高,相应地学费标准也会更高,应该远超5792元。但是,A大学不能立刻就申报将G学院的学费标准提高到5792元或更高,这是因为不同高校教学和管理水平都是不一样的,日常运行中肯定会存在不同程度的浪费现象。这种浪费也会增加高校的教育成本,所以不能仅仅以某一高校的教育成本数据作为提高学费收费标准的依据。

很多学者都对我国高校生均教育成本进行过测算:王小业计算出西安一所高校2011年经济学类本科生生均教育成本为7229元[5];陈强计算出浙江一所高校2011年经管学院生均教育成本为12,883.31元[6];中国人民大学教育学院曹淑江教授准确计算出中央部委直属高校全国生均教育成本2011年为47008元[7]。从上述数据可以看出即使同一年的生均教育成本在不同地区也不一样,这是由于我国地区间经济发展不均衡造成的。此外,同一地区不同级别的高校办学成本也不一样。部属重点大学,具有良好的学术氛围和办公条件,更容易吸引高层次教学人才,办学成本相对普通高校必然会高出很多。因此,目前急需有关部门组织教育经济学专家和经验丰富的高校财务人员成立项目组,收集整理全国普通高校财务和资产数据,测算我国不同地区、不同层次和不同专业教育成本,并计算出标准生均教育成本。“标准生均教育成本”才是提高学费标准的依据。

2000年我国城镇单位就业人员平均工资为9333元,2013年为51483元,增长4.5倍;2000年我国居民消费水平为3632元,2013年为15632元,增长3.3倍[8]。15年来,在我国城镇居民收入增加、消费能力增强的情况下,教育部直属高校学费标准却未提高,其他公立高校学费标准增幅也不大。这既不符合市场经济发展的自然规律,也不利于实现教育的公平和公正。

无论是A大学生均教育成本的测算数据,还是其他高校生均教育成本的测算数据,以它们为基础计算的学费收费标准均远远高于现行收费标准。所以提高我国公立高校学费标准既符合法律规定,又是我国经济迅猛发展情况下的必然要求。对于少数农村和偏远地区的贫困学生,可以通过奖学金、助学金和助学贷款等方式解决其入学缴费困难。总之,为促进我国高等教育事业的可持续发展,增强我国高校的国际竞争力,提高我国公立全日制普通高校学费收费标准势在必行。

[1] 中华人民共和国国家发展和改革委员会.关于公布中央部属高校学费标准的通知(发改价格[2007]1434号),2007.

[2] 国家教育委员会,国家计划委员会,财政部.高等学校收费管理暂行办法(教财[1996]101号),1996.

[3] Theodore W.Schulte.The economic Value of Education[M],New York:Columbia University Press,1963.

[4] 阎达五,王耕.教育成本研究.高等学校的管理改革与效益[M].北京:北京出版社,1989.

[5] 王小业.高等学校教育成本核算体系研究[D].西安:西安科技大学,2012.

[6]陈强.高校教育成本核算体系研究[D].山东:山东科技大学,2012.

[7] 曹淑江.我国高等教育成本与学费问题研究[J].中国高教研究,2014(05):45~47.

[8] 中华人民共和国国家统计局.中国统计年鉴-2014[M].北京:中国统计出版社,2014.

(作者单位:中国农业大学财务处)