家族控制、机构投资者与高管薪酬

2016-11-04李豫湘

李豫湘,米 江

(重庆大学 经济与工商管理学院,重庆 400044)

家族控制、机构投资者与高管薪酬

李豫湘,米江

(重庆大学 经济与工商管理学院,重庆400044)

文章以中国上市公司2007-2013年的数据为研究对象,实证考察了家族控制、机构投资者持股对高管薪酬的影响。结果发现,家族控制能够显著抑制上市公司高管薪酬以及超额薪酬;家族控制并没有对上市公司高管薪酬业绩敏感性产生显著影响;机构投资者持股能够显著提高上市公司高管薪酬以及薪酬业绩敏感性;机构投资者持股能够显著提高非家族高管上市公司高管薪酬,但并没有显著提高家族高管上市公司高管薪酬。

家族控制;机构投资者;高管薪酬

一、研究背景与问题

近年来,随着上市公司天价薪酬事件不断见诸报端,高管薪酬受到了社会的广泛关注和热议。有效契约理论认为,高管薪酬作为董事会治理机制的延伸,旨在协调管理层与股东利益。薪酬激励能够有效地缓解公司所有权与经营权相互分离所引发的代理问题[1-2]。现有文献也已基本证实了高管薪酬与公司业绩之间存在显著相关关系[3-7]。然而,管理层权力理论的盛行使传统的有效契约理论受到了极大的挑战,其认为高管拥有权力控制董事会,决定自己的薪酬安排,因此高管薪酬成为了管理层权力控制下的产物,高管薪酬契约被视为代理成本的一部分而使得代理问题更加严重[8-11]。

目前在世界范围内,上市公司家族控制现象日趋普遍。Claessens等[12]在考察9个东亚国家的2 980家上市公司时,发现2/3以上的公司由家族所控制。随后 Faccio和 Lang[13]在考察13个西欧国家的5 232家上市公司时,发现44.29%的公司由家族控制。在有效契约理论框架下,家族控制作为一种内部治理机制能够提供积极的监管,产生利益趋同效应。在家族上市公司中,由于集中持股,控股家族能够更加有效地监督高管薪酬。尤其是,家族成员担任公司高管使管理层与股东利益趋于一致,能够有效避免管理层机会主义所造成的超额薪酬。与此相反,按照管理层权力理论,控股家族作为内部人可能会加重代理问题,产生壕沟壁垒效应。在家族上市公司中,由于缺乏有效监督,控股家族可能会与高管合谋,滥用控制权侵占外部中小股东利益[14-15],包括使用超额薪酬的手段。尤其是,家族成员担任高管使管理层拥有更大的权力或企业权威[16],能够控制董事会,决定自己的薪酬安排。然而,基于国外成熟资本市场的治理实践所得出的研究结论不一定适合中国的实际。因此,我们有必要结合中国上市公司的具体实践对家族控制与高管薪酬的关系进行实证检验。

自20世纪80年代以来,随着西方各国对市场监管的放松,机构投资者迅速崛起,逐渐成为了资本市场的重要参与力量,其对公司治理的影响得到不断增强。那么,机构投资者积极参与薪酬治理,能否起到提高薪酬激励有效性的作用?以及这种作用在不同高管性质的家族上市公司中存在怎样的差异?

本文以中国上市公司2007-2013年的数据为研究对象,实证考察了家族控制、机构投资者对高管薪酬的影响。结果发现,家族控制能够显著抑制高管薪酬以及超额薪酬;机构投资者持股能够显著提高上市公司高管薪酬以及薪酬业绩敏感性;机构投资者持股能够显著提高家族高管上市公司高管薪酬,但对非家族高管上市公司高管薪酬不存在显著影响。本文的主要贡献在于:(1)丰富和推进了家族企业的相关研究。本文基于薪酬水平和薪酬业绩敏感性两个方面,考察了家族控制对中国上市公司高管薪酬的影响,进一步发现了家族控制对高管薪酬的作用机理;(2)深化了机构投资者持股对高管薪酬影响的理论研究。本文实证考察了机构投资者积极参与公司治理,对高管薪酬所产生的影响,结果发现,机构投资者持股有助于提高薪酬激励有效性,但其作用的发挥受到了家族上市公司治理环境的影响。本文的研究不仅为机构投资者能够发挥积极的薪酬治理作用提供了理论证据,也为大力发展机构投资者提供了部分理论支持。

二、文献回顾与研究假设

(一)家族控制与高管薪酬

Urzua[17]对智利公司进行研究发现,控股家族支付家族董事会成员更多的薪酬,以达到“隧道”挖掘公司资源的目的。Barak等[18]研究认为,高管超额薪酬是一种控制权私利,他们发现即使在公司面临低劣业绩时,家族高管依然能够获取薪酬奖励,而职业经理人却只能在帮助公司创造价值时才会获取更多的薪酬。Barontini 和 Bozzi[19]研究发现,相比于非家族企业,家族企业支付更多的高管薪酬,并且与职业经理人相比,家族高管能够获得更多的薪酬,他们认为家族企业支付更多的薪酬,旨在获取高管的支持,以协助其侵占外部中小股东利益。陈林荣和刘爱东[20]对288家家族上市公司和770家非家族上市公司进行研究发现,家族上市公司高管与职工的薪酬差距显著高于非家族上市公司,他们认为家族高管利用控制权的优势给自己定很高的薪酬,薪酬激励制度无法解决家族上市公司代理问题。陈家田[21]运用中国中小板上市公司的相关数据,实证研究了家族控制对高管薪酬契约的影响,发现与非家族上市公司相比,家族上市公司高管薪酬与薪酬业绩敏感性都较低,同时也发现家族高管并没有显著影响家族上市公司高管薪酬。此时,家族控制表现出对高管薪酬的促进作用,即“壕沟壁垒效应”。

与此相反,家族控制也可能会抑制高管薪酬。McConaughy[22]以82家创始家族企业为样本,研究发现创始家族CEO更加看重家族的所有权利益,而并不在意外部薪酬激励,创始家族CEO薪酬水平和薪酬业绩敏感性都明显低于职业经理人。Gomez-Mejia等[23]研究发现,在家族企业中,风险回避型高管愿意接受更少的薪酬以换取更加稳定的工作,这一意愿在家族高管当中表现尤为突出,并且家族纽带能够强化高管与企业之间的关系。因此与非家族企业相比,家族企业高管选择离职的可能性更低并且倾向于接受更低水平的薪酬。Elston和Goldberg[24]对德国公司进行研究发现,家族控制与高管薪酬显著负相关,家族控制能够抑制高管薪酬。Croci等[25]以14个欧洲大陆国家 954 家上市公司为样本,研究发现家族控制能够显著抑制CEO 薪酬,控股家族并没有利用高管薪酬侵占外部中小股东利益。此时家族控制表现出对高管薪酬的抑制作用,即“利益趋同效应”。因此,本文提出两个对立的研究假设。

H1.1:家族控制可提高上市公司高管薪酬以及超额薪酬(壕沟壁垒效应)。

H1.2:家族控制会抑制上市公司高管薪酬以及超额薪酬(利益趋同效应)。

(二)机构投资者与高管薪酬

机构投资者积极介入公司治理能够协调管理层与股东之间的利益冲突,减少管理层自利行为所引发的潜在代理成本,确保外部中小股东的利益[26]。目前中国机构投资者是指基金、QFII、券商、信托、社保基金、保险公司、银行、财务公司以及企业年金。这些机构投资者通常大量持股,能够缓解公司股权分散所引发的“免费乘车”问题,从而有效地监督管理层以及积极影响包括高管薪酬在内的一系列公司战略决策[27]。机构投资者积极介入公司治理,监督管理层,鼓励公司提供基于业绩考核的高管薪酬体系,使得高管薪酬与公司业绩之间呈现显著的正相关关系[28]。Clay[29]研究发现,机构投资者持股比例与高管薪酬存在显著正相关关系,因为机构投资者持股会降低管理层的工作稳定性,增加管理层风险,薪酬水平的提高是对其风险的相应补偿。Hartzell和Starks[30]以1990-1995 年美国上市公司为样本,研究发现机构投资者能够监督管理者薪酬契约的制定,机构投资者持股比例越高,高管薪酬业绩敏感性越高。

在家族上市公司中,一方面,家族高管依附控股家族,不会因为机构投资者的介入而降低工作稳定性,增加职业风险。另一方面,家族高管拥有更加长远的经营视野,因此更加看重家族的股权收益和家族企业的长期发展,从而愿意接受较少的薪酬。基于以上分析,本文提出以下研究假设。

H2:机构投资者持股可提高上市公司高管薪酬以及薪酬业绩敏感性。

H3:与非家族高管上市公司相比,机构投资者持股对家族高管上市公司高管薪酬的提高作用较弱。

三、研究设计

(一)样本的选取及数据来源

本研究采用2008-2013年的中国上市公司的数据作为初始样本。考虑到机构投资者持股具有滞后性,需要用到上一年数据,本文实际采用2007-2013年的上市公司的数据作为研究样本,并对样本进行以下处理:(1)为了确保经营的连续性,剔除了2007年以后上市的公司;(2)剔除了ST、*ST、PT公司;(3)剔除金融保险类公司;(4)剔除数据缺失样本。为了消除极端值的的影响,本文对连续变量进行了1%的缩尾(winsorize)处理,最后得到6 996个上市公司样本。本文使用的数据来源于国泰安数据库、上海证券交易所、深圳证券交易所、腾讯财经网站和新浪网财经网站。

(二)实证变量

(1)高管薪酬。高管薪酬分为货币薪酬与股权激励薪酬两部分,考虑到公开数据无法识别股权所取得的方式,所以研究高管薪酬时不使用股权激励薪酬部分,利用货币薪酬代替整个高管薪酬。借鉴辛清泉等[31]的做法,我们选择上市公司年报中披露的年薪最高的前三位高级管理人员的报酬总和的自然对数作为高管薪酬的衡量指标。稳健性检验中,我们以薪酬最高的前三名董事的货币薪酬总额的自然对数作为高管薪酬的替代变量。

(2)高管超额薪酬。本文借鉴辛清泉等[31]的模型估计高管超额薪酬,首先对模型1进行回归,以得到各个回归系数。然后,用这些估计得回归系数乘以相应决定高管薪酬的因素,从而可以得到公司预期的高管薪酬,最后用实际高管薪酬减去预期的高管薪酬,便得到非预期的高管薪酬,即高管超额薪酬。

LnCEOpayi,t=α1+α2ROEi,t+α3Sizei,t+α4IAi,t+α5Zonei,t+∑Industry+∑Year+ε

(1)

(3)家族控制。参考国内外现有文献的做法,同时结合中国的实际情况,根据如下条件对家族控制进行判定:①公司的终极控制人必须是可以追溯的有血缘关系或姻缘关系的自然人或家族;②家族必须是被投资公司的第一大股东;③家族通过直接或间接持有公司股份获得10%及以上控制权。为了保证研究结论的稳健性,我们使用家族高管作为家族控制的替代变量进行稳健性检验。

(4)机构投资者持股比例。年末机构投资者持股数量与公司年末总股本的比值。鉴于机构投资者持股对公司治理的影响具有滞后性,本文对所有相关模型均采用李维安等[26]检验滞后效应的处理方法,对机构投资者持股进行滞后处理。

(5)控制变量。本文选取的控制变量主要有公司规模、资产负债率、无形资产比、两职合一、董事会规模、独董比例、赫尔芬达指数、股权制衡、区域、年度和行业。

(三)模型构建

为了探究控股家族是否利用高管薪酬攫取公司财富,侵占外部中小股东利益和机构投资者持股是否有助于提高薪酬激励有效性,建立如下模型。本文利用模型2和模型3分别将家族控制、机构投资者持股比例与高管薪酬和超额薪酬进行回归,以检验家族控制、机构投资者持股对高管薪酬的影响。模型4关注家族控制、机构投资者持股比例与公司业绩的交互项的回归系数,以检验家族控制、机构投资者持股对薪酬业绩敏感性的影响。

LnCEOpayi,t=α1+α2FAMILYi,t+α3INSTi,t+α4ROEi,t+α5Sizei,t+α6Levi,t+α7IAi,t+α8Duali,t+α9DDi,t+α10DSi,t+α11H5+α12Z2+α13Zonei,t+∑Industry+∑Year+ε

(2)

Overpayi,t=α1+α2FAMILYi,t+α3INSTi,t+α4ROEi,t+α5Sizei,t+α6Levi,t+α7IAi,t+α8Duali,t+α9DDi,t+α10DSi,t+α11H5+α12Z2+α13Zonei,t+∑Industry+∑Year+ε

(3)

LnCEOpayi,t=α1+α2FAMILY+α3FAMILYi,t*ROEi,t+α4INSTi,t+α5INSTi,t*ROEi,t+α6ROEi,t+α7Sizei,t+α8Levi,t+α9IAi,t+α10Duali,t+α11DSi,t+α12DDi,t+α13H5+α14Z2+α15Zonei,t+∑Industry+∑Year+ε

(4)

表1 变量说明

四、实证检验结果与分析

(一)描述性统计结果与分析

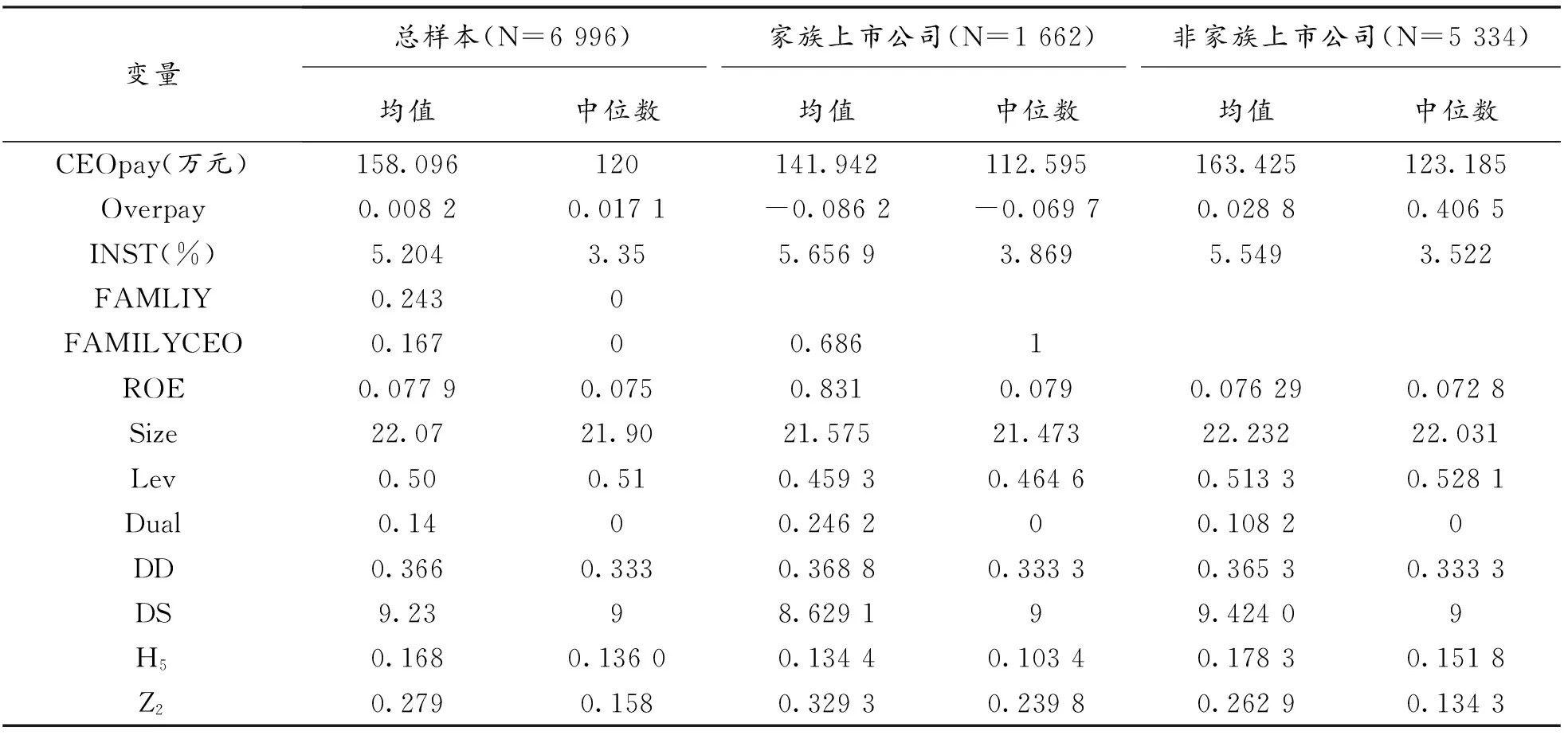

利用本文的研究样本,我们对研究区间内各研究变量进行描述性统计分析,所得结果如表2。中国A股上市公司前三名高管薪酬总额的平均值为158.09万元,其中家族上市公司前三名高管薪酬总额的平均值为141.94万元,显著低于总样本的平均值,表明相对于非家族上市公司,家族上市公司平均支付更低水平的高管薪酬;平均24.3%的上市公司存在家族控制,另外,平均68.6%的家族上市公司由家族成员担任公司高管,表明中国上市公司家族控制现象较为普遍且多数家族上市公司高管由家族成员担任;从全样本看,机构投资者持股比例(INST)平均值为5.20%,且家族上市公司机构投资者持股水平与全样本平均值较为接近,表明家族控制对机构投资者持股并未产生显著影响。从样本的财务特征看,ROE平均为7.79%,Lev平均为50%;从董事会特征看,14%的公司董事长与总经理两职合一,独董比例基本维持在1/3左右。

表2 各变量描述性统计结果

(二)家族控制、机构投资者与高管薪酬

在进行回归分析之前,为确保实验结果的准确性,本文对因变量进行了多重共线性检验,结果显示各回归变量的VIF值都不大于2,表明回归模型中不存在多重共线性。

基于模型2,本文首先对家族控制、机构投资者持股比例与高管薪酬进行了回归分析,得出结果如表3。表3回归结果显示,家族控制与高管薪酬,均在1%的水平上显著负相关。利用家族高管作为家族控制的替代变量,对相关模型进行稳健性检验。检验结果未发现显著变化,进一步巩固了模型2的稳健性。充分说明家族控制能够抑制高管薪酬,控股家族并没有将高管薪酬作为手段攫取公司财富。可能的原因是:(1)控股家族集中持股,能够有效监管管理层,避免过高水平的高管薪酬。(2)家族纽带使公司与高管之间的关系更加牢固,使其愿意接受更低的薪酬以换取工作的稳定。因此,家族控制能够抑制高管薪酬,即家族控制具有“利益趋同效应”,支持H1.2。机构投资者持股比例与高管薪酬,均在1%的水平上显著正相关,支持H2。滞后一期的检验结果并未发生显著变化,进一步巩固了结论的稳健性,说明机构投资者持股显著提高了高管薪酬。可能的原因是:(1)机构投资者的进入降低了管理层的工作稳定性,增加了管理层的风险,薪酬水平的提高是对其风险的相应补偿。(2)机构投资者希望通过提高高管薪酬,减少管理层机会主义,节约代理成本。

表3 家族控制、机构投资者持股比例与高管薪酬回归结果

注:*、**、***表示分别在10%、5%、1%水平上显著。

通过对控制变量的考察,我们发现,公司业绩与高管薪酬显著正相关;独董比例与高管薪酬不存在显著相关关系,说明独立董事制度并没有起到提高薪酬治理水平的作用,这可能是因为独立董事依附于大股东或者管理层,不能独立行使监管权利,因此也就无法促使董事会制定合理的薪酬契约以抑制高管薪酬;股权集中度与高管薪酬显著负相关,这可能是因为,股权集中度的提高有助于提高大股东参与薪酬治理的动机和能力;高管两职合一与高管薪酬显著正相关,这可能是因为,董事长总经理两职合一加强了管理层权力,使其更容易与董事会讨价还价以获取更多的薪酬。

(三)家族控制、机构投资者与高管超额薪酬

基于模型3,本文进一步对家族控制、机构投资者持股比例与高管超额薪酬进行了回归分析。得出结果如表4。表4回归结果显示,家族控制与高管超额薪酬,均在1%的水平上显著负相关。H1.2得以全部验证。利用家族高管作为家族控制的替代变量,对相关模型进行稳健性检验。检验结果未发现显著变化,进一步巩固了模型3的稳健性。说明家族控制并没有利用高管薪酬攫取公司财富,侵占外部中小股东利益。

表4 家族控制、机构投资者持股比例与高管超额薪酬的回归结果

注:*、**、***分别在10%、5%、1%水平上显著。

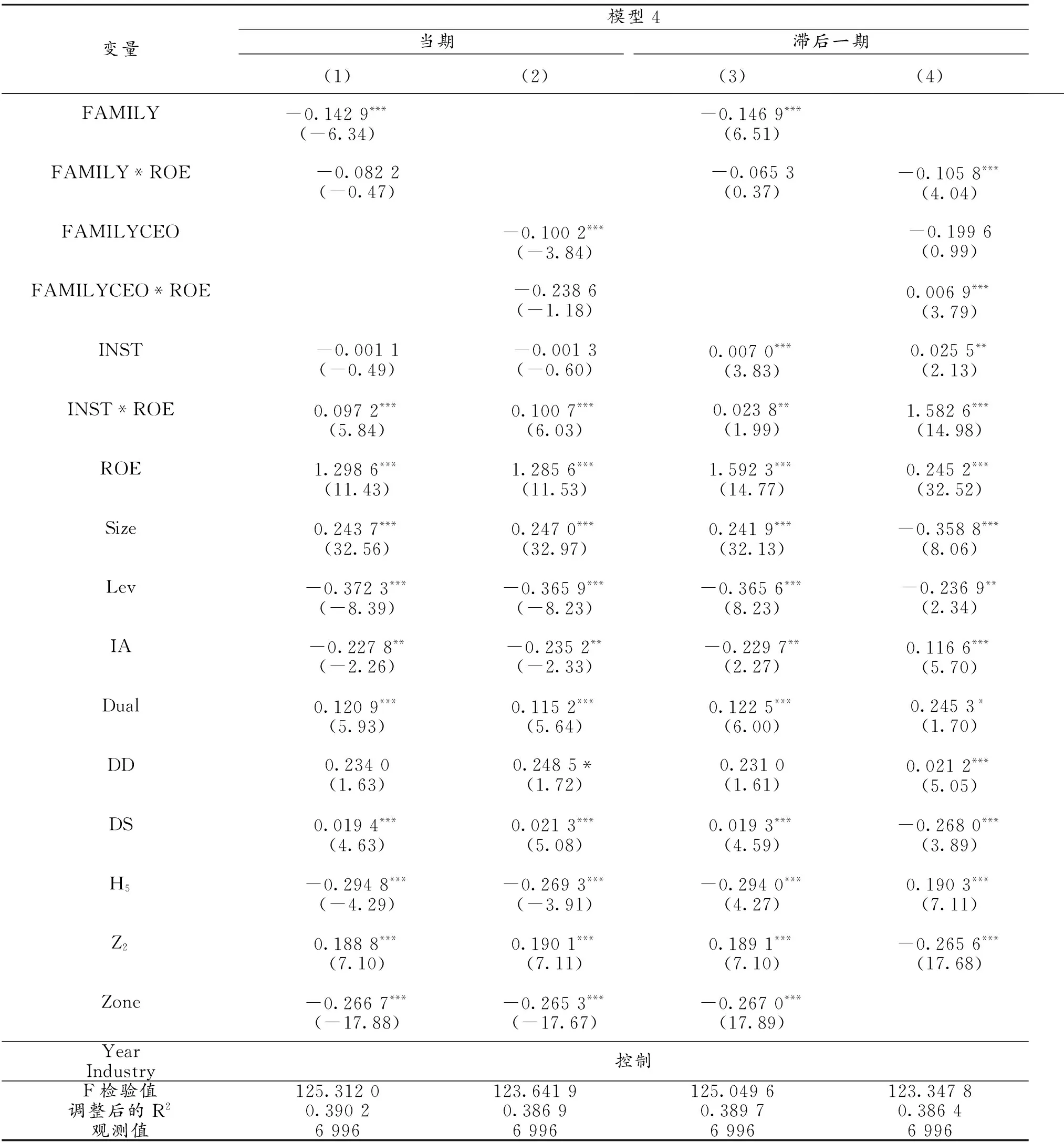

(四)家族控制、机构投资者与薪酬业绩敏感性

基于模型4,本文接着对家族控制、机构投资者持股比例与薪酬业绩敏感性进行了回归分析,得出结果如表5。表5回归结果显示,家族控制与薪酬业绩敏感性不存在显著关系,利用家族高管作为家族控制的替代变量,对相关模型进行稳健性检验。检验结果未发现显著变化,进一步巩固了模型4的稳健性,说明控股家族并没有采取积极措施干预高管薪酬业绩敏感性。机构投资者持股比例与薪酬业绩敏感性,在5%的水平上显著正相关,H2得以全部验证。滞后一期的检验结果未显著变化,进一步巩固了结论的稳健性,说明机构投资者持股能够提高公司的薪酬业绩敏感性。可能的原因是:机构投资者通过积极参与上市公司薪酬体系的建立,使薪酬与业绩的联系更加紧密,以期在提高高管薪酬激励高管的同时,提高公司绩效。另外,我们发现模型4在加入机构投资者持股与公司业绩交互项之后,机构投资者持股比例与高管薪酬在当期变得不再显著,但对两者进行沃尔德联合检验结果依然显著,说明机构投资者持股比例对高管薪酬的影响并没有变化,检验结果依然稳健。

表5 家族控制、机构投资者持股比例与薪酬业绩敏感性的回归结果

注:*、**、***分别在10%、5%、1%水平上显著。

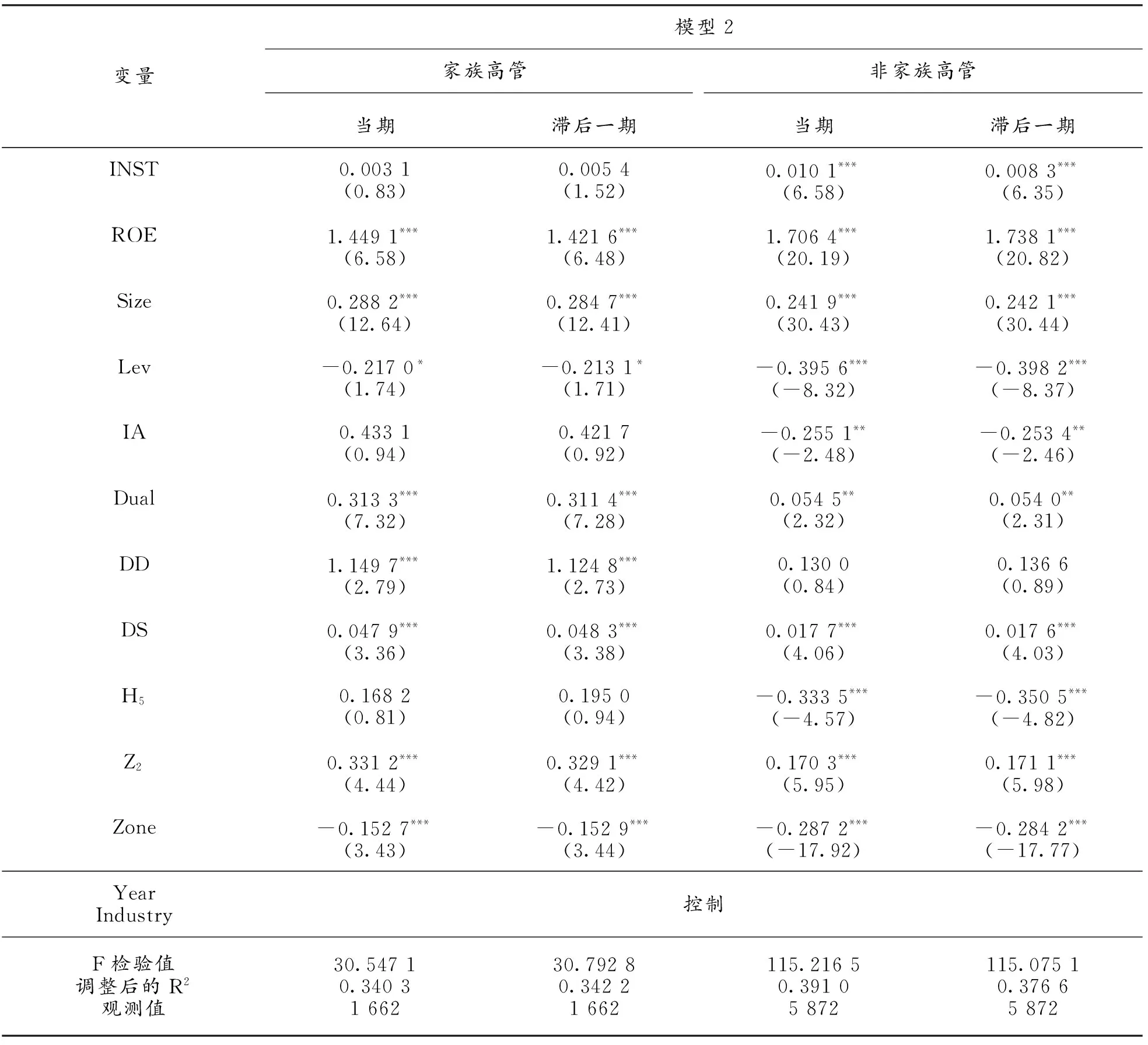

(五)机构投资者与家族上市公司高管薪酬

基于模型2,本文按照高管性质将家族上市公司划分为家族高管上市公司与非家族高管上市公司,对机构投资者持股比例与高管薪酬进行了回归分析,得出结果如表6。表6回归结果显示,机构投资者持股比例与非家族高管上市公司高管薪酬,在1%的水平上显著正相关,而与家族高管上市公司高管薪酬不存在显著关系。滞后一期的检验结果未显著变化,进一步巩固了结论的稳健性,说明机构投资者更多地是采取措施提高非家族高管上市公司高管薪酬,而没有过多干预家族高管上市公司高管薪酬,这可能是因为家族高管依附于控股家族,更加看重家族的股权收益和公司的长远发展,而愿意接受较低的薪酬水平。假设3得以验证。

表6 机构投资者持股比例与家族上市公司高管薪酬的回归结果

注:*、**、***分别在10%、5%、1%水平上显著。

五、稳健性分析

为了验证以上结果,我们先以前三名董事的货币薪酬总额作为前三名高管的货币薪酬总额的替代变量进行稳健性检验,实证检验结果均未发生显著变化。我们再利用市场业绩的衡量指标托宾Q作为会计业绩ROE的替代变量进行稳健性检验,得出的结论存在较大差异,这种差异性可能是因为上市公司市场业绩评价含有较多的“噪音”,作为激励机制的考核指标,难以真实地反映公司的经营绩效[32]。

六、研究结论

本文以中国上市公司2007-2013年的数据为研究对象,实证考察了家族控制、机构投资者持股对高管薪酬的影响。结果发现,家族控制与高管薪酬、超额薪酬存在显著的负相关关系,但与薪酬业绩敏感性不存在显著关系;机构投资者持股比例与高管薪酬、薪酬业绩敏感性显著正相关;机构投资者持股比例与非家族高管上市公司高管薪酬显著正相关,但与家族高管上市公司高管薪酬不存在显著关系,这表明机构投资者更多地是采取措施提高非家族高管上市公司高管薪酬,而没有过多干预家族高管上市公司高管薪酬。

本文研究的理论价值在于:其一,基于中国上市公司的具体实践,提出控股家族并没有利用高管薪酬剥夺外部中小股东利益的观点。关于家族控制与高管薪酬的关系,以往的研究有“利益趋同效应”与“壕沟壁垒效应”两种对立的观点。本文的研究表明,家族控制能够显著抑制高管薪酬,支持“利益趋同效应”的观点。其二,基于高管薪酬的角度,考察了机构投资者对薪酬治理的影响。研究表明,机构投资者积极参与薪酬治理,有助于提高高管薪酬以及薪酬激励敏感性,部分弥补了家族控制在构建公平合理的高管薪酬体系方面所产生的消极影响,为机构投资者的不断发展壮大提供了一定理论支持。

本文研究的实践价值在于:其一,外部直接的薪酬管制可能会损害高管的积极性,导致在职消费、腐败的发生和泛滥。本文发现,控股家族能够协调股东与管理层利益,抑制高管薪酬,因此积极利用公司内部治理机制对高管薪酬的制衡作用,充分发挥控股家族对高管薪酬的抑制作用,是降低高管薪酬的有效方法。其二,薪酬改革不应该在不清楚薪酬契约的实际有效性而仅仅顺应“民意”的情况下作出一刀切的限薪规定。本文发现,机构投资者积极参与公司治理,能够帮助上市公司构建基于业绩考核的高管薪酬体系,有助于提高薪酬契约有效性,因此大力发展机构投资者,积极引导其参与公司治理,是解决上市公司“天价薪酬”问题的重要途径。

[1]GOMEZ-MEJIA L R,WISEMAN R.Reframing executive compensation:An assessment and outlook[J].Journal of Management,1997,23:291-375.

[2]CORE J,LARCKER D.Performance consequences of mandatory increases in executive stock ownership[J].Journal of Financial Economics,2002,64:317-340.

[3]MURPHY KJ.Corporate performance and managerial remuneration:An empirical analysis[J].Journal of Accounting and Economics,1985(1/3):11-42.

[4]LEONE A,WU J,ZIMMERMAN J.Asymmetric sensitivity of CEO cash compensation to stock industry-adjusted stock returns[J].Journal of Accounting and Economics,2006,42:167-192.

[5]JACKSON S,LOPEZ T,REITENGA A.Accounting fundamental and CEO bonus compensation[J].Journal of Accounting and Public Policy,2008,27:374-393.

[6]李维安,张国萍.经理层治理评价指数与相关绩效的实证研究——基于中国上市公司治理评价的研究[J].经济研究,2005(11):87-98.

[7]方军雄.我国上市公司高管薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[8]BEBCHUK L,FRIED J.Executive compensation as an agency problem[J].Journal of Economic Perspectives,2003,17:71-92.

[9]WEISBACH,MICHAEL S.Optimal executive compensation versus managerial power:A review of Lucian Bebchuk and Jesse Fried’s “Pay without performance.the unfulfilled promise of executive compensation”[J].Journal of Economic Literature,2007,45:419-428.

[10]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109.

[11]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[12]CLAESSENS S,FAN J P H,LANG L H P.The separation of ownership and control in East Asian corporations[J].Journal of Financial Economics,2000,58:81-112.

[13]FACCIO M,LANG L H P.The ultimate ownership of Western European corporations[J].Journal of Financial Economics,2002,65:365-395.

[14]MORCK R,YEUNG B.Agency problems in large family business groups[J].Entrepreneurship Theory and Practice,2003,27:367-382.

[15]BERTRAND M,SCHOAR A.The role of family in family firms[J].Journal of Economic Perspectives,2006,20:73-96.

[16]BEBCHUK L,FRIED J,WALKER D.Managerial power and rent extraction in the design of executive compensation[J].The University of Chicago Law Review,2002,69(3):751-846.

[17]URZUA F I.Too few dividends? Groups’ tunneling through chair and board compensation[J].Journal of Corporate Finance,2009,15:245-256.

[18]BARAK R,COHEN S,LAUTERBACH B.The effect of CEO pay on firm valuation in closely held firms[C]//KOSE J,MAKHIJA A K.International Corporate Governance,Advances in Financial Economics,vol.14.Emerald Group Publishing Limited,Bingley,UK,2011:19-42.

[19]BARONTINI R,BOZZI S.CEO compensation and performance in family firms[R].Working Paper,Scuola Superiore Sant’Anna,Pisa,2012.

[20]陈林荣,刘爱东.家族企业高管薪酬治理效应的实证研究[J].软科学,2009(9):107-111.

[21]陈家田.上市家族企业CEO薪酬激励实证研究——基于双重委托代理视角[J].管理评论,2014,26(11):159-168.

[22]McCONAUGHY D L.Family CEOs vs.nonfamily CEOs in the family-controlled firm:An examination of the level and sensitivity of pay to performance[J].Family Business Review,2000,13:121-131.

[23]GOMEZ-MEJIA L R,LARRAZA M,MAKRI M.The determinants of CEO compensation in family-controlled public corporations[J].Academy of Management Journal,2003,46:226-237.

[24]ELSTON J A,GOLDBERG L.Executive compensation and agency costs in Germany[J].Journal of Banking and Finance,2003,27:1391-1410.

[25]CROCI E,GONENC H,OZKAN N.CEO compensation,family control,and institutional investors in Continental Europe[J].Journal of Banking & Finance,2012,36:3318-3335.

[26]李维安,李滨.机构投资者介入公司治理效果的实证研究:基于CCGINK的经验研究[J].南开管理评论,2008,11 (1) :4-14.

[27]伊志宏,李艳丽,高伟.异质机构投资者的治理效应:基于高管薪酬视角[J].统计与决策,2010(5):122-125.

[28]KHAN R,DHARWADKAR R,BRANDES P.Institutional ownership and CEO compensation:A longitudinal examination[J].Journal of Business Research ,2005,58(8) :1078-1088.

[29]CLAY D.Institutional ownership,CEO incentives and firm value[D].Chicago:United States of Illinois:The University of Chicago,2000:16-23.

[30]HARTZELL J C,STARKS L.T.Institutional investors and executive compensation[J].Journal of Finance,2003,58:2351-2374.

[31]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[32]赖普清.公司业绩、治理结构与高管薪酬—基于中国上市公司的实证研究[J].重庆大学学报(社会科学版),2007,13(5):49-54.

(责任编辑傅旭东)

Family control,institutional investors and executive compensation

LI Yuxiang,MI Jiang

(School of Economics and Business Administration,Chongqing University,Chongqing 400044,P.R.China)

Using a sample of Shanghai and Shenzhen A-share listed companies for the period 2007-2013,this paper empirically tests the impact of family control and institutional investors on executive compensation.We find that family control curbs the level of executive compensation and the excess level of executive compensation.However,we do not observe a significant effect of family control on pay-performance sensitivity; We show that institutional ownership is associated with higher level of executive compensation and pay-performance sensitivity; institutional ownership can remarkably improve executive compensation of the family listed companies,but compared the family listed companies with professional managers; institutional ownership does not obviously improve executive compensation of the listed companies with family executives.

family control; institutional investors; executive compensation

10.11835/j.issn.1008-5831.2016.05.008

欢迎按以下格式引用:李豫湘,米 江.家族控制、机构投资者与高管薪酬[J].重庆大学学报(社会科学版),2016(5):74-83.

Format:LI Yuxiang,MI Jiang.Family control,institutional investors and executive compensation[J].Journal of Chongqing University(Social Science Edition),2016(5):74-83.

2016-04-20

国家自然科学基金项目“制度环境、公司财务政策选择和动态演化研究”(1232004)

李豫湘( 1963-),男,湖南安化人,重庆大学经济与工商管理学院教授,博士,主要从事公司治理与财务管理研究,E-mail:yuxiangli@cqu.edu.cn。

F276

A

1008-5831(2016)05-0074-10