我国村镇银行发展困境与可持续发展建议

2016-11-02傅兵

傅 兵

(湖南桃江建信村镇银行股份有限公司,湖南 益阳 413400)

我国村镇银行发展困境与可持续发展建议

傅兵

(湖南桃江建信村镇银行股份有限公司,湖南益阳413400)

为了进一步促进我国村镇银行的可持续发展,论文梳理了我国村镇银行的发展历程,并分析发展困境,提出可持续发展建议。首先在对村镇银行发展现状和发展历程总结的基础上,归纳出我国村镇银行发展困境以及制约因素,并逐一进行分析;然后有针对性地提出我国村镇银行可持续发展的建议,以期为我国村镇银行的可持续发展和相关领域的研究提供参考和借鉴。

村镇银行;“三农”问题;可持续发展

一、引言

村镇银行的发展始于2007年。随着四川省、吉林省等地的村镇银行正式成立,我国农村金融体系建设试点实践向前迈出了坚实的一步。经过近十年的发展,村镇银行达到了一定的规模,覆盖了众多地区,为服务“三农”发展起到了重要作用。然而回顾十年的发展并不顺利,可以说是风风雨雨、起起落落、众说纷纭。时至今日,村镇银行面临诸多问题和困境,亟需谋求变革和创新发展模式。本文将在回顾村镇银行发展历程、发展困境、制约因素的基础上,结合当前发展的新形式,提出村镇银行的发展建议,以期为我国村镇银行的可持续发展和相关领域的研究提供理论参考和借鉴。

二、我国村镇银行特征与发展现状

(一)我国村镇银行定义与特征

村镇银行是指经中国银行业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构。村镇银行的建立,有效地填补了农村地区金融服务的空白,增加了农村地区的金融支持力度。村镇银行相比一般金融机构具有以下重要特征。

首先,村镇银行的注册资本金门槛非常低。考虑到村镇银行的业务范围和成立环境,村镇银行的注册资本金下限为100万元人民币。其中,县市级最低为300万,乡镇级最低只需要100万元。我国村镇银行的这一特征意义非凡,是针对我国特殊国情的重要创新。这使得村镇银行能够吸引除大型金融机构之外的多种资金来源。

其次,村镇银行的设立目的主要为服务“三农”。具体而言,主要是面向农村农户,以及农村的经营活动提供贷款等服务,支持我国农村发展以及新农村建设活动。当然村镇银行作为金融机构,既要确立其服务宗旨,也同时要谋求自身经营与发展,所以村镇银行在完成“三农”服务任务的基础上,也可以将业务拓展到其他领域,谋求收益最大化。

第三,村镇银行治理结构较为精简。村镇银行规模较小、服务范围相对简单,这就要求村镇银行的治理结构不能够同大型商业银行一样大而全,必须精简、高效、扁平、快速决策。这样才能够节省管理资金,快速反应,灵活地调整业务范围,更好地为“三农”发展提供服务和支持。

(二)我国村镇银行的发展现状

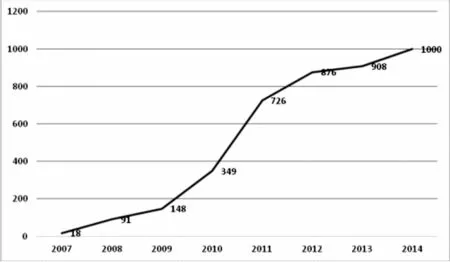

从2007年至今,虽然经历了近十年的发展,但发展速度并没有之前预想的那样迅速。根据前瞻产业研究院最新发布的《中国村镇银行深度调研与投资战略规划分析报告》数据显示,到2013年10月村镇银行的数量才达到1000家,发展较缓慢。

图1 2007-2014年村镇银行数量(单位:家)数据来源:前瞻产业研究院整理

观察图1的村镇银行数量2007-2014年的发展趋势,可以发现村镇银行在2009年至2011年期间发展迅速,而在2007年至2009年则经历了三年时间才发展至148家。更为让人担忧的是近年来村镇银行的发展速度显著减缓,尤其是2012年之后,每年只新增几十家村镇银行。这与村镇银行本应呈现的加速发展趋势相悖,可能是已有村镇银行的经营实践中暴露的问题和困难阻碍了村镇银行的发展。这要求我们必须仔细分析和甄别这些问题及问题背后的深层次原因,并有针对性地提出发展建议,才能促进村镇银行的可持续发展。

此外,从贷款余额数量上看。央行发布了《2014金融机构贷款投向统计报告》,报告显示,2014年全年主要金融机构及小型农村金融机构、外资银行人民币房地产贷款余额17.37万亿元,同比增长18.9%,增速比2013年年末低0.2个百分点;去年全年增加2.75万亿元,同比多增4055亿元,增量占同期各项贷款增量的28.1%。

最后,从村镇银行金融产品的种类上看,相对单一,难以适应农村金融需求变化。村镇银行既面临着如何满足农村各类金融需求的挑战,也迎来了快速发展的机遇。总体来说,目前多数村镇银行金融产品依旧较为匮乏,金融服务方式较为单一,其业务品种还停留在传统的存贷款业务上,仅仅开办了基本的存款、小额贷款和票据贴现等业务,难以适应当前农村经济社会发展的需要和农村多元化的金融需求。

三、我国村镇银行的发展问题分析

我国村镇银行过去几年的发展并不顺利,甚至可以说发展陷入困境,这迫切要求我们仔细深入探讨其背后的原因,找出关键制约因素。本文认为我国村镇银行的发展主要存在以下问题。

(一)服务“三农”的宗旨动摇

如前文所述,服务“三农”、完善农村金融体系是村镇银行的设立初衷,然而在现实经济压力面前,很多村镇银行动摇了这一宗旨。与此同时,国家对于村镇银行的支持又没有及时跟上,很多村镇银行把经营的注意力从支持“三农”转向谋求利润最大化。当然这也是村镇银行的自主经营、自负盈亏的法人身份决定的。归根结底,村镇银行因为“三农”业务的规模、效益和风险等因素,加之缺乏政府保护和支持的环境,迫不得已,动摇了经营初衷,服务逐渐偏离支持“三农”的轨道。这导致很多村镇银行面临尴尬的处境,顶着村镇银行的名头,实际上主营业务却偏向非农业的领域。

(二)经营规模小,资金来源有限

村镇银行,顾名思义主要设立于县城及以下的行政区域,通俗地说是“穷人的银行”。然而,农村地区老百姓的收入水平低,收入来源少,生活相对困难,除去生活开支外,少有存款。这使得村镇银行的存款量非常少,资金来源有限。同时当前农村地区大量务工人员进城,尤其是家庭主要经济收入支柱人员进城务工,他们在城市中会成为一般银行的客户,定期将收入存入银行,支持留守的老人和孩子的生活,由于村镇银行规模小、网点少、电子化程度低,且城市中基本没有网点,所以与国有的商业银行相比,人们自然会选择后者,村镇银行难以吸引这部分客户及其存款。

(三)村镇银行贷款风险大

村镇银行贷款的风险相对比较大,这主要是由于客观和主管两方面的原因导致。客观上,村镇银行主要支持“三农”业务,其信贷支持的对象主要和农业相关,而农业受自然条件的影响较大,所以风险抵御能力差,且缺乏担保环节,同时具有普遍性,即当一个地区遭受自然灾害时,当地村镇银行业务范围内的全部地区都遭受自然灾害,大面积信贷面临违约风险。主观上,老百姓认为村镇银行具有扶贫性质,在农民的印象中,国家对农业长期实行支持、补贴、让利等政策,老百姓会习惯性地认为村镇银行也是扶贫性质的,欠一些钱,能还则还,还不上也没有什么严重的后果需要承担,并且自己借的数额也不大。在主观和客观原因导致的风险共同作用下,村镇银行的贷款风险相对比较大。

(四)金融人才资源缺乏

村镇银行扎根县城、村镇等落后地区,业务量小,相对落后,难以吸引高质量的金融人才就业。一方面村镇银行的工资待遇水平相对较差,这是目前村镇银行的共同问题;另一方面村镇银行的工作环境差,年轻人大多向往现代化的城市生活,不愿意到农村地区就业。综上,金融人才、尤其是优秀的人才不愿意到村镇银行去,这会造成恶性循环。一个是没有好的金融人才,村镇银行的发展和服务都上不去,同时没有好的金融人才加入,村镇银行的工作氛围和文化建设难以发展,前往工作的人才没有认同感和归属感。

四、我国村镇银行可持续发展的建议

基于上文的分析,结合我国村镇银行发展的现状,本人提出以下的村镇银行可持续发展的建议,仅供参考。

(一)加大政府支持力度,坚持服务“三农”的宗旨不动摇

村镇银行的发展有其自身的规律,在村镇银行成立之初和发展的初始阶段,难以依靠“三农”相关的业务达到“自主经营、自负盈亏”。政府在这个阶段必须对村镇银行加大支持力度,无论从政策上还是从资金资源方面,都应该帮助村镇银行进行发展,使村镇银行坚持服务“三农”的宗旨不动摇,实现服务“三农”,完善农村金融体系是村镇银行的设立初衷。

(二)丰富村镇银行资金来源

这一建议与村镇银行坚持服务“三农”的宗旨不动摇相统一。政府应该建立村镇银行的资金补充机制,使村镇银行有相对充足的资金资源,保证其相关业务的顺利开展。同时也应该从政策方面加大对村镇银行的支持,扩大和丰富村镇银行的资金来源,鼓励从现有金融体系中引流支援村镇银行。

(三)加强村镇银行贷款风险管理

建立农村风险补偿与转嫁机制。按照“银行+保险公司”模式,开办由村镇银行放款、农户承贷、保险公司担保的贷款品种或者按照“企业+农户+银行”模式,开办由企业和种养大户签订协议、农户给企业签订单、企业给农户贷款做担保的贷款品种。

(四)招揽金融人才投身村镇银行

村镇银行的长久发展必须依靠人才。村镇银行的兴衰,说到底人才是决定因素。当前村镇银行待遇差、环境差,难以招揽和吸引人才,这种局面必须改变,必须依靠创新用人机制来招揽金融人才投身村镇银行。用人机制的创新是全方面的,不仅仅体现在提高人才待遇方面,也要注重给予人才发展空间和上升通道,要建立公开、公平、公正的竞聘和招聘机制,让努力投身村镇银行建设的人才得到更大的发展空间。

五、结语

基于当前村镇银行发展缓慢,问题层出不穷,质疑众多的背景分析,梳理了我国村镇银行的发展历程和分析发展困境,并提出可持续发展建议。具体而言,当前我国村镇银行存在:服务“三农”的宗旨动摇;经营规模小,资金来源有限;村镇银行贷款风险大;金融人才资源缺乏等问题。针对这些问题的分析,本文提出:加大政府支持力度,坚持服务“三农”的宗旨不动摇;丰富村镇银行资金来源;加强村镇银行贷款风险管理;招揽金融人才投身村镇银行的可持续发展建议。希望本文的研究能够为村镇银行的可持续发展和相关领域的研究提供一定的理论参考和借鉴。