中国能源与金融系统耦合协调发展分析与评价

2016-11-01胡龙波

郑 丽,胡龙波

(西安财经学院 a.外国语学院;b.经济学院,陕西 西安 710100)

【统计应用研究】

中国能源与金融系统耦合协调发展分析与评价

郑丽a,胡龙波b

(西安财经学院 a.外国语学院;b.经济学院,陕西 西安 710100)

运用动力学理论和方法建立了中国能源与金融系统耦合协调发展模型,提出能源与金融系统耦合协调发展的评价标准与类型,构建全面、科学的评价指标体系,对中国2000-2014年能源产业、金融产业的发展水平及能源金融产业共生系统的耦合协调度进行了测算和分析。结果表明中国能源与金融系统经历了严重失调、勉强协调、中度协调、良好协调四个发展阶段,但协调性总体较低,尚未达到优质协调发展。该结论对更理性地把握中国能源金融的发展态势提供了参考。同时,基于研究结果和“一带一路”的战略背景,提出促进中国能源金融合作的若干政策建议。

能源金融;协调度;指标体系;耦合分析;评价

一、引 言

能源是促进经济发展的基本动力,是国民经济和社会发展的重要战略资源。金融是现代经济的核心。能源与金融作为当今经济社会两大重要领域,两者之间的关系日益密切。能源与金融系统经常是相互影响,互为因果的。有时这两个系统相互促进,协调发展,共同成长。然而有些时候,这两个系统却相互传染风险,一个系统的不良表现会导致另外一个系统也出现稳定性下降,增长缓慢甚至负增长,这种情况下,两者不能实现协调发展,共同成长。20世纪70年代,OPEC宣布上涨原油价格后,标普500指数从119.87点的高位急剧下跌至62.34点,引发了二战后严重的全球金融危机,2003年,中东石油供应中断也使得全球经济受挫。2007年的次贷危机导致全球股指普遍大跌,随后布伦特原油与美国西德克萨斯中质原油价格也大跌,引发了全球能源产业的波动。在经济全球化、金融化的今天,能源与金融之间的相互影响更是愈发显现。特别是中国提出“一带一路”的国家战略后,中哈原油管道二期项目陆续建设、运营,中国—中亚天然气管道D线等项目也正在加快推进,中俄签署天然气合同,计划从2018年起,俄罗斯开始通过中俄东线天然气管道向中国供气,输气量逐年增加,最终达到每年380亿立方米。与此同时,“一带一路”沿线国家通过建立或扩充各类双多边合作基金等金融合作积极对能源合作提供支撑和保障作用。丝路基金首批投资项目正式启动,中国—东盟银行联合体、上合组织银行联合体务实合作进一步深化。能源与金融合作已经取得了一些成果。能源与金融合作在“一带一路”建设中处于战略优先地位,这也要求我们更加科学、理性地认识中国能源与金融系统的协调发展态势和合作水平。

国内外的学者在能源金融领域做了大量的研究。Bigman等最早提出并利用期货市场简单有效性的检验模型对国际能源金融市场进行了研究[1];Benveniste研究了能源资产证券化问题[2];何凌云构建了能源金融的研究框架后,只定性分析了能源与金融之间的关联机理[3]55-68[4];李丽红分析了能源金融市场风险的特征,并应用ARMA模型对中国能源金融市场的风险强度进行了预测,认为当前中国的能源金融市场风险处于较大风险区间,并有进一步增大的趋势。能源金融市场信息透明化、金融创新、加强国际合作等是管理能源金融市场风险的有效方式[5];郭晓晓从价格视角出发,运用灰色关联度与格兰杰因果检验等计量方法,分析了能源与金融市场的价格风险传导路径,认为汇率及利率等金融价格确实与能源价格存在现实关联[6];王博峰等分析了中国金融结构与能源结构之间的关系,认为金融相关比率对能源结构有正向作用,而金融储蓄结构等对能源结构有负向作用,并提出引导金融机构资金向二次能源及新能源部门投放的建议[7]。国内外相关研究都取得了大量的研究成果,从现有研究成果看,能源与金融之间的关联机理越来越引起学者的重视,能源与金融系统耦合协调发展已经成为促进能源金融体系健康发展的有效途径。但中国能源与金融系统耦合协调发展的程度如何,按照以往的发展轨迹能否达到优质协调发展的目标等问题尚未有科学的评价,这直接或间接影响了中国能源金融产业政策的制定与实施。

耦合(coupling)是指两个或两个以上的系统(或运动方式)之间通过相互作用而影响彼此以至协同运动起来的现象,是在各子系统间的良性互动下,相互依赖、相互协调、相互促进的动态关系,它描述了系统之间或系统内部相互依存、相互胁迫的演化态势[8-10]。利用耦合模型,相关学者定性或定量探讨了经济、生态、环境、人口、能源等系统的协调发展问题[8-11],取得了较为满意的结果,但关于中国能源与金融系统的耦合协调发展及相应的评价标准研究,尚未见诸于现有文献。为此,本研究借助系统动力学理论,在建立中国能源与金融系统耦合协调发展模型的基础上,分析了两者之间的耦合协调发展关系,以期为理性认识中国能源与金融的协调关系提供科学参考。

二、耦合协调发展模型及评价标准

(一)耦合协调发展模型

本文用耦合来描述能源与金融系统之间在发展过程当中能够优势互补、整合资源,从而实现相互促进、良性互动、共同协调发展的一种和谐状态。耦合协调度是能源金融产业共生系统由无序走向有序的定量刻画,反映了能源与金融系统耦合协调发展的和谐程度。考虑到能源与金融系统的复杂性,其演化必然是非线性过程,设其随时间演化的方程如下:

(1)

式(1)中,f(X1,X2,…,Xn)是Xi的非线性函数。非线性系统运动的稳定性取决于一次近似特征根的性质[12],在保持系统稳定性的前提下,将f(X1,X2,…,Xn)在X=0附近按泰勒级数展开得:

f(X1,X2,…,Xn)=f(0)+a1X1+a2X2+…+anXn+θ(X1,X2,…,Xn)

(2)

式(2)中,f(0)=0,ai为f(X1,X2,…,Xn)在X=0处的偏导值,θ(X1,X2,…,Xn)为Xi的不低于二次方的解析函数。

根据李雅普诺夫(Lyapunov)第一近似定理[11],省略式(2)中的高次项θ(X1,X2,…,Xn),从而保持了系统的稳定性,得到上述非线性系统的近似表达:

(3)

根据以上思想,分别建立能源系统(A系统)发展函数与金融系统(B系统)发展函数:

(4)

(5)

其中Xi为能源系统的评价指标,Yj为金融系统的评价指标,ai、bj为各个指标的权重值。

本文用A、B两系统演化过程中的离差系数D来描述其协调发展程度:

(6)

(7)

式(7)反映了在A(X)与B(Y)之和一定的条件下,为使A、B形成的产业共生系统的综合发展水平(即A(X)与B(Y)之积)最大化,A、B两系统耦合协调发展的数量组合[10]。耦合度虽然可以反映A、B两系统发展的同步性,但很难反映两者的总体发展水平,而且A、B两系统可能具有动态的不均衡性,比如当两个系统的发展水平都很低的情况下,使用式(7)计算耦合度时会出现两系统协调程度较高的伪评价结果[8]。因此,需要构造出既能够反映A、B两个系统各自的实际发展水平,又能体现其对A-B共生系统和谐发展贡献大小的耦合协调度模型。在耦合度O的基础上进一步定义耦合协调度H[10]:

(8)

式(7)、式(8)中,A(X)、B(Y)、O、H的值均在[0,1],H值越高,A、B两系统耦合协调发展的状况越好,A-B共生系统的发展越和谐有序。

(二)评价标准

评价标准是衡量能源与金融系统耦合协调发展的尺度。在设计该评价标准时要全面考虑能源与金融系统的发展水平,两者耦合协调程度的高低,相互传染风险的特征等因素。本研究以耦合协调度H为基础,考察了中国能源与金融系统的实际发展历程,提出了中国能源与金融系统耦合协调发展的评价标准与五个类型,见表1。

表1 中国能源与金融系统耦合协调发展评价标准表

三、中国能源与金融系统耦合协调发展分析

(一)评价指标体系

为了客观地量化中国能源与金融系统的发展水平,需要构建相应的评价指标体系。在设置指标体系时应遵循科学、全面、系统、可操作等原则[8]。对于能源系统而言,其发展水平的高低不仅取决于发展总量及发展速度,还取决于系统结构及能源使用效率,尤其在当前全球变暖日益严重的大背景下更应如此[13]。在其评价指标体系中,包含了发展总量、系统结构、发展速度、使用效率四个二级指标[14-15],三级指标涉及能源生产总量等7个正向指标及煤炭消费量占比、每万元GDP能耗2个逆向指标。对于金融系统而言,一个发展水平较高的金融业不仅意味着总量大,还应是结构较为合理,金融机构与金融市场运作效率较高,金融系统的波动程度较小,且有一定的金融创新。参考金融发展方面的相关文献[16-20],结合中国国情,设计了金融系统发展水平评价指标体系,包含了发展总量、系统结构、运作效率、系统稳定性、金融创新五个二级指标,三级指标涉及资本化率等11个正向指标及上证综指波动率等4个逆向指标(表2)。

表2 中国能源与金融系统发展水平评价指标体系

注:a.指水电、风电、核电。b.金融总资产与GDP的比率。金融总资产=M2+股票流通市值+原保险保费收入-原保险赔付支出+债券余额。

(二)耦合协调发展评价

通过对中国统计年鉴、中国金融年鉴等资料的研究和对人民银行、银监会等机构的实际走访调研,获得了各指标2000-2014年共15年的基础数据。对所有指标的基础数据进行0-1标准化处理,在SPSS17.0中应用主成分分析法,提取了累积方差贡献率大于80%的主因子,用成分矩阵中各指标的初始载荷除以其主成分特征值的平方根,再乘以其主成分的特征值(或方差贡献率)占所提取的全部主成分特征值之和(或方差贡献率之和)的比重,并将相同指标的系数求和,即得到综合后的各指标系数。最后对各指标系数进行归一化,确定各指标的权重值(见表2)。将权重值与式(4)、式(5)结合,分别得到能源与金融系统发展水平函数:

A(X)=0.13X1+0.128X2+0.149X3+

0.134X4+0.166X5+0.126X6-

0.12X7+0.127X8+0.162X9

B(Y)=0.052Y1+0.037Y2+0.085Y3+

0.065Y4+0.081Y5+0.077Y6+

0.078Y7+0.086Y8+0.094Y9+

0.037Y10+0.094Y11-0.01Y12+

0.061Y13+0.067Y14+0.093Y15

将标准化后的数据代入上面两式,计算出2000—2014年中国能源系统发展水平分值A(X)与金融系统发展水平分值B(Y),如图1所示。

图1 2000—2014年中国能源与金融系统发展水平

图1显示,2000-2014年期间,中国能源、金融系统发展水平总体上均呈上升态势。能源系统2002年、2011年出现小幅度下降,仅2003年出现较大幅度下降。根据有关数据,每万元GDP能耗走高,能源加工转化效率低下,是导致2003年能源系统发展水平下降的主要原因。此外,当时伊拉克战争导致的石油供给危机及随之而来的中东政治经济格局的变化也对国内能源系统的发展有所影响。2011年之后,能源系统的发展速度明显加快,各项指标表现全面好转,特别是能源工业投资加大,能源系统结构优化,能源使用效率提高等都对能源系统的发展起了较大的促进作用。同时期中国金融系统发展水平也呈上升态势,2005年由于当时中国股票市值总额缩水、金融业收入下降等不利情况导致了金融系统的发展出现小幅度下降。此后,得益于各项指标全面好转,金融系统的发展速度明显加快,特别是在2007年的时候,股票市值总额大幅增加,金融相关比率FIR与储蓄投资转化率显著提高等使得当年的金融系统发展速度达到了阶段性峰值。

分析还得出,自2008年开始,金融系统的发展明显滞后于能源系统的发展。这不利于能源与金融系统之间的耦合协调发展。

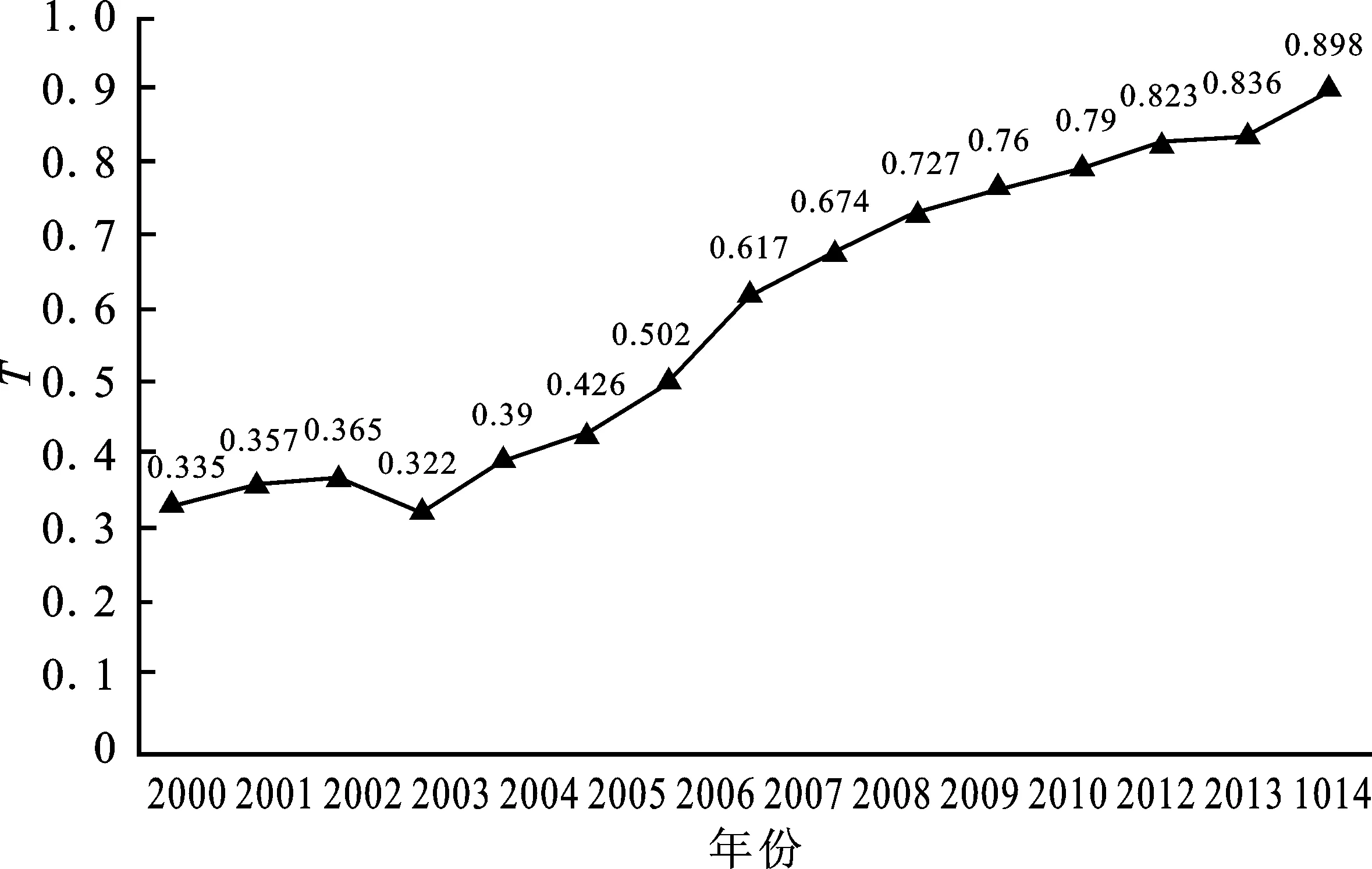

在A(X)、B(Y)的基础上,先后利用式(7)、式(8)求得中国能源与金融系统之间的耦合协调度H,结果如图2所示。

图2 2000-2014年中国能源与金融系统耦合协调度

从图2可以看出,2000-2014年期间,中国能源与金融系统耦合协调度在不同时期呈现出不同的特点,经历了不同的阶段。2000-2004年期间,能源与金融系统的耦合发展处于严重失调阶段,两者之间的协调性极低,相互传染风险,拮抗对方的发展。2005-2006年期间,这两个系统的的耦合发展处于勉强协调阶段,协调性较低,但两者在磨合中逐渐能相互促进。2007-2011年期间,这两个系统的耦合发展处于中度协调阶段,协调性中等,时常能相互促进。2012-2014年期间,国家加大了金融对新能源产业的投资,这两个系统的耦合发展开始处于良好协调阶段。

从能源与金融系统的耦合协调度的平均值来看,2000-2006年期间,这两个系统耦合协调度的平均值仅为0.385,处于严重失调阶段,协调性极低。2007-2014年期间,这两个系统耦合协调度的平均值为0.766,处于中度协调阶段,协调性中等。2000-2014年期间,中国能源与金融系统耦合协调度的平均值仅为0.588,表明这期间两个系统的耦合发展总体上处于勉强协调阶段,协调性较低,能源与金融系统的耦合发展尚未达到优质协调阶段,这两个系统还未能形成稳定的高水平的良性互动,互利共赢。

四、结 论

科学理性地认识中国能源与金融系统协调发展的水平及动态规律,对于促进中国能源金融的健康、稳定发展具有重要意义。本文借助系统动力学的理论与方法,构建了中国能源与金融系统的耦合协调度模型与评价指标体系,并对2000-2014年期间两者的耦合协调度进行分析,得知中国能源与金融系统的协调发展先后经历了严重失调、勉强协调、中度协调、良好协调四个阶段,从总体上看,这两个系统的耦合发展仅处于勉强协调阶段,协调性较低、抵抗外部风险的能力较弱,与优质协调发展的目标还有一定距离。主要原因是中国能源产业投融资渠道单一化、能源金融产品与服务的创新滞后于能源产业的发展。在当前的“一带一路”经济建设中,能源金融合作具有重要的战略意义,为此,中国应采取措施保障两大系统互相促进、互相支持。如拓宽能源产业投融资渠道,支持能源产业可持续发展;发展碳金融市场,提高能源利用效率和降低排放;加大金融对新能源产业的扶持,引导能源生产和消费结构调整;推进能源资产的证券化进程,发展能源虚拟金融市场;扩大能源贸易人民币结算额度,加强能源产业政策与金融政策的有效对接等,实现能源与金融系统持续优质协调发展,提高中国能源与金融系统抗风险的能力,更好地服务于“一带一路”战略下的能源金融合作。

从研究结果来看,本文构建的模型与指标体系能客观地反映中国能源与金融系统的发展过程,耦合波动与实际较为吻合。需要说明的是,中国从近几年开始重视对新能源的推广,能源贸易领域的人民币结算已经开始试点,但由于相关数据较少,故本文未将这些因素纳入指标体系。随着中国新能源应用的推广以及人民币结算范围的扩大,这些因素对能源金融系统协调发展的影响将有待纳入指标体系做进一步分析研究。

[1]Bigman D,Goldfarb D,Schechtman E. Futures Markets Efficien-cy and the Time Content of the Information Sets[J]. The Journal of Futures Markets, 1983 (3).

[2]Benveniste L M, Berger A N. An Empirical Analysis if Standby Letters of Credit[J].Federal Reserve Bank of Chicago Proceedings,1986 (119).

[3]何凌云.能源金融若干理论与实践问题研究[M].北京:科学出版社,2014.

[4]何凌云,刘传哲.能源金融:研究进展及分析框架[J].广东金融学院学报,2009,24(5).

[5]李丽红.中国能源金融市场风险预警[J].经济问题,2015(2).

[6]郭晓晓.能源与金融市场的价格信息交互机制研究[D].中国矿业大学硕士学位论文,2014.

[7]王博峰,李富有,王可.金融结构与能源结构的关系研究[J].西安交通大学学报:社会科学版,2014,34(2).

[8]曾鸣,王亚娟.基于主成分分析法的中国能源、经济、环境系统耦合协调度研究[J].华北电力大学学报,2013(3).

[9]张琰飞,朱海英.西南地区文化产业与旅游产业耦合协调度实证研究[J].地域研究与开发,2013,32(2).

[10]张青峰,吴发启,王力,等.黄土高原生态与经济系统耦合协调发展状况[J].应用生态学报,2011,22(6).

[11]李崇明,丁烈云.小城镇资源环境与社会经济协调发展评价模型及应用研究[J].系统工程理论与实践,2004(11).

[12]何德峰,丁宝苍,于树友.非线性系统模型预测控制若干基本特点与主题回顾[J].控制理论与应用,2013,30(3).

[13]周伏秋.国际能源评价指标体系及对中国的启示[J].中国能源,2006,28(11).

[14]赵媛,沈璐.江苏省能源与经济系统协调发展评价[J].地理科学,2012,32(5).

[15]秦静.农村能源系统评价指标与方法研究[D].兰州大学博士学位论文,2011.

[16]张全旺,牛凯龙.金融发展指标的演进逻辑: 一个文献综述[J].生产力研究,2006(10).

[17]张旭,潘群.金融发展指标体系及其在实证分析中的应用[J].山西财经大学学报,2002,24(1).

[18]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5).

[19]武志.中国金融发展的测量与修正[J].上海金融,2008(4).

[20]King R G,Levine R. Finance and Growth: Schumpeter Might Be Right[J]. Quarterly Journal of Economics,1993,108(3).

(责任编辑:马慧)

Analysis and Evaluation of Coupling Coordinated Development of Energy and Finance Systems in China

ZHENG Lia, HU Long-bob

(a.School of Foreign Studies;b.School of Economics, Xi'an University of Finance and Economics, Xi'an 710100, China)

In this paper, we established a model of coupling coordinated development between energy and finance system by using system dynamics theory and method. We proposed the corresponding evaluation criteria and types, built a comprehensive and scientific evaluation system. Then,we measured the level and analyze of development of these two industries and the coupling coordination degree of symbiotic system consisted of energy and finance during 2000-2014. Results show that the symbiotic system has experienced four stages: seriously imbalanced, reluctantly coordinated, moderately coordinated, well-coordinated. The coordination between the energy and finance systems is still reluctant in general and it has not been able to achieve high-quality coordinated development yet. This conclusion can be a reference to grasp the development trend of China's energy-finance more rationally. Meanwhile, We provide several policy proposal for improve the cooperation between energy and finance systems based on the analysis result and the strategic background of "One Belt and One Road".

energy-finance; coordination degree; index system; coupling analysis; evaluation

2016-04-26

国家自然科学基金项目《经济-环境系统的分数阶随机动力学建模与分析》(11572231)

郑丽,女,河南温县人,经济学博士,副教授,研究方向:金融风险与管理;

F206

A

1007-3116(2016)10-0029-06

胡龙波,男,陕西扶风人,硕士生,研究方向:金融风险与管理。