教育捐助投资数学模型

2016-10-27陈哲诗李政

陈哲诗+李政

【摘 要】随着经济和科技的进步,本科高等教育正越来越受重视。而对高校进行教育捐助投资也成为了一个新兴的话题。本文将以美国加州为例,从基金会的角度分析教育捐助投资的必要性,并罗列最需要投资的目标高校。

【关键词】教育捐助投资;数学模型

一、背景介绍

近年,高等教育慈善基金引发了投资者极大的兴趣,例如盖茨基金会、lumina基金会。

盖茨基金会专注于大学前教育,致力于改善K-12公共教育并确保从高中毕业的学生能顺利进入大学。这些基金的战略主要专注于提高高等教育的普及率。而我们为基金会设计的投资决策主要注重于高等教育,依托于学生在大学期间的表现和毕业后的收入水平。

二、参数解释

SP:学生表现;NSP:标准化学生表现;PGRSP:学生表现潜在增长力;S:学生表现严重性;P:学校受捐助后学生表现增长力;E:学校盈利能力;V:学校净收入波动性;TNUFA:学生总数;NPB:纸质书籍量;FSR:教职工学生比;PCTFLOAN:获得联邦奖学金学生百分比;NDIGITAL:数据库量;PCTPELL:获得Pell奖学金学生百分比;SATAVG:学生录取平均SAT分数;UGDS_ BLACK:黑人学生比例;RET:处分学生比例数;CR150:6年内获得学位学生比;MDE:毕业10年后平均薪酬;S25K:毕业6年后收入高于25000美元学生数;Importance:基金会衡量学校需要捐助水平的重要性指数。

三、定义ROI

普通的ROI不能直接用于慈善投资,因为慈善投资的净收入和学生表现的改善不能立即被描述,因此我们将ROI公式调整如下

ROIK = + ) / 捐助额

对慈善基金会的总体ROI的定义取所有学校ROI的平均

总的ROI可以被分为两部分

第一部分是社会效益,由人才培养和科研收入决定。第二部分是经济效益,由净利润衡量。

四、最优投资决策

1. SPEV 模型

SPEV模型用于帮助我们从一系列大学中找到我们的目标捐助机构,从如下四个方面考虑。

(1)S严重性

S即为Severity of student performance的缩写。在SPEV模型中,我们选择RET和CR150衡量学生的学习表现,同时选取MDE和S25K衡量学生毕业后的收入水平,然后我们使用这四个要素衡量在某个特定学校中学生的综合表现水平。我们将这4个要素标准化后计算他们的几何平均值得到NSP,我们降序排列所有学校的NSP,并认为排名低的学校是最需要捐助的,因为他们的学生表现最糟糕。

(2)P学生潜在成长力

P即为Potential growth rate of student performance的缩写。

首先我们的任务是找到包含SP的要素。

我们设置SP为因变量,上述八个要素为自变量并以加州为例,用stata回归

经过回归我们得到如下方程

NSP=3.16e-6*TNUFA+2.59e-8*NPB+0.324*FSR+0.06359*PCTF LOAN+0.4114

设计投资计划,我们把该问题当做一个线性规划问题,将最大化目标函数SP,资金的分配包含在限制条件里。根据加州的回归,我们发现给学校提供资金援助,购买书籍、增加老师学生比或提供更多联邦贷款可以提升该学校的SP。通过查阅网站,我们得到平均每个学生得到的财政补助为13218美元,书籍平均价格为26美元,教授平均收入为203200美元,联邦贷款的限额为7000美元,我们设置a为我们计划捐助的学生数,设置b为我们计划购买的书籍量,设置c为我们计划额外招聘的老师数,设置d为我们计划提供贷款的学生数。由此我们进行线性规划求得最优解。

(3)E盈利能力

E即为Earning Ability的缩写。

我们相信一家有良好盈利能力的大学可以更好地使用我们捐赠的资金,从而增强我们捐赠的社会效应。因此,我们认为一家大学获得的净利润越高,其盈利能力越强。

(4)V学校净利润波动性

V即为Volatility of school net profits的缩写。

为了在统一标准下衡量我们对各个机构的投资风险,我们引入变异系数概念,为近5年学校净利润标准差和均值的比。CV=σ/μ 较低的变异系数意味着较好的净利润稳定性。

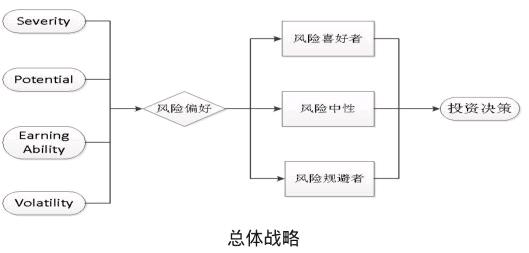

2.总体策略

考虑这4个要素和组织的风险偏好后,我们形成了一个总体策略。我们的目标是找到一组可以得到最优回报的受援机构,但是找到一个在这4个方面都排名最高的机构是基本不可能的。为了解决这个问题,我们给出了4个不同的权重并为每个机构得到一个加权总值(重要性指数)。在设定权重时,由于我们考虑到有3种不同风险偏好的投资者(风险回避者,风险中性者,风险喜好者),所以3组权重的系数也不同。最后我们可以得到3组不同的重要性指数排名。最后结果我们只显示排名的前十位。

3组不同风险偏好者SPEV权重为:风险喜好者(0.1,0.6,0.1,0.2),风险中性者(0.1,0.4,0.1,0.4),风险规避者(0.1,0.2,0.1,0.6)。

3. SPEV模型调整

为了将4个因子更有意义,我们将其微调使其和重要性指数呈正相关。所以,我们调整了NSP,PGRSP,2010年至2014年的平均利润以及绝对值[净利润Net Profit的变异系数]。之后根据不同的风险偏好,我们可以得到得到一个加权的重要性指数来衡量投资一个机构的必要性。

(1)调整 NSP

一个机构的NSP越高,它的SP水平就会越高。但是,我们更希望帮助的是那些学生表现水平更低的学校。所以将SP取倒数,并正态化,记为S。一个机构S越高,重要性指数就会越高。

(2)调整PGRSP

一个机构的PGRSP越高,其得到投资后SP的潜在改善程度就会越大。因此基金会应该给PGRSP更高的机构更多重要指数。我们将PGRSP正态化后记为P。一个机构P越高,重要性指数就会越高。

(2)调整2010至2014年平均利润

2010至2014年平均利润越高,其机构的盈利能力就越高。我们将2010至2014年平均利润正态化后记为E。一个机构E越高,重要性指数就会越高。

(4)调整绝对值[净利润Net Profit的变异系数]

一个机构净利润变异系数的绝对值越高,这个机构在2010至14年净利润的波动性就越高。基金会应该给更稳定(即波动性更低)的机构投资。因此我们给净利润变异系数的绝对值取倒,并正态化后记为V。一个机构V越高,重要性指数就会越高。

五、实施模型及结果

在本部分,我们将以风险偏好者为例计算。其他两种情况计算结果略。

在计算了加州的119个机构的重要性指数并为它们降序排列之后,我们得到了结果。前十名如下所示:

风险偏好模型重要性指数排名榜前十及其S、P、E、V、重要性指数一览

No.1:Shasta Bible College and Graduate School(0.42,1, 0.27, 0.008, 0.67); No.2:La Sierra University(0.21,0.59,0.11,0.48,0.48); No.3:Southern California Institute of Architect

ure(0.13,0.29,0.15,0.65,0.33); No.4:Concordia University-Irvine(0.23,0.31,0.31,0.45,0.33); No.5:Epic Bible College(0.83,0.23,0.17,0.18,0.27); No.6:Whittier Co llege(0.16,0.019,0.15,1,0.24); No.7:Southern California Se minary(0.36,0.26,0.12,0.18,0.24); No.8:Biola Universi ty(0.18,0.006,0.14,0.95,0.23); No.9:American Conservatory Theat er(0.36,0.0018,0.98,0.40,0.21); No.10:Yeshiva OhrElchonon Chabad West Coast Talmudical Seminary(0.62,0.097,0.13,0.39,0.21).

六、结语

1.我们的模型从社会和经济角度考虑调整了传统ROI的计算公式;

2.因为参考数据每年都会改变,所以我们每年都会得到不同的结果。所以,投资的跨度只是一年,投资更有灵活性;

3.随着数据来源的增多,我们的模型可以更精确的衡量SP,获得更精确的评估结果。

作者简介:

陈哲诗(1994—),男,重庆人,本科生在读,信息管理与信息系统专业。

李政(1995—),男,江苏丹阳人,本科生在读,金融工程专业。