基于ISM的企业过度投资影响因素分析

2016-10-26黄雪

黄雪

(郑州大学商学院,河南郑州450001)

HUANG Xue

(Business School,Zhengzhou University,Zhengzhou 450001)

注:如果S对S有直接影响,表中对应位置为1;否则为0。

基于ISM的企业过度投资影响因素分析

黄雪

(郑州大学商学院,河南郑州450001)

过度投资指企业将资本投入到净现值为负的项目,导致投资效率低下,不利于企业的长远发展。企业过度投资是由一系列因素造成的,分析企业过度投资行为的诱发因素,对企业提高投资效率、增加企业的价值至关重要。文章借鉴系统综述的系统搜索方法,在国内外现有过度投资分析研究的基础上汇总了企业过度投资行为的影响因素。基于此,利用解释结构模型(ISM)分析已识别的影响因素之间的关联关系,构建企业过度投资影响因素的五级递阶模型,为抑制企业的过度投资行为提供直观且形象的因素间的层次化关系。

企业过度投资;影响因素;解释结构模型

HUANG Xue

(Business School,Zhengzhou University,Zhengzhou 450001)

0 引言

投资作为企业核心经营活动之一,是企业经营和成长的前提,投资效率影响着企业的发展成长,也影响着股东的收益。通常情况下,优质的投资能够使股东获得高额回报,推动企业的发展;无效的投资通常只能给少数人带来利益,而且会减少股东的收益,损害公司的价值。

从20世纪80年代起,我国的社会投资就稳定增长,但是刘凤委等[1]的研究表明,企业投资增加的同时,投资效率并没有随之提高,反而在下降。尤其是近些年,我国资本市场发展很快,上市公司日益增多,公司的投资活动频繁,但存在着大量无效率投资,特别是过度投资,这些投资通常并不能为企业带来增值。

魏明海等[2]的研究表明过度投资已经成为我国上市公司的一种主要行为模式。唐雪松等[3]通过实证分析发现我国上市企业有过度投资行为。李鑫[4]研究指出,我国上市公司的过度投资行为比较严重,且呈现出加剧的态势,这既浪费了企业的资源,也阻碍了经济社会的协调发展。引发上市公司过度投资行为的原因有哪些?各影响因素之间存在着怎样的关系?哪些因素是直接因素?弄清这些问题对企业了解自身过度投资行为以及抑制和改善过度投资行为十分重要。把握各影响因素之间的关系可以帮助企业更有针对性地配置资源,更有效地解决过度投资问题。目前学术界对过度投资行为影响因素的分析主要倾向于单一因素的影响,对因素间关系的研究较少。本文研究过度投资行为影响因素的目的在于构建一个较全面的过度投资影响因素框架和相互作用模式,对深化企业过度投资理论研究有重要意义,能够为企业改善过度投资行为提供依据。

1 文献回顾

1986年Jensen[5]为了研究自由现金流量理论首次提出超额投资的问题。1994年,Lang和其他学者[6]合作提出了过度投资假说,并对其进行了界定,即当公司拥有大量暂时用不到的资金时,会投资一些无法给企业带来利益的项目。学术界对企业过度投资行为的界定大都基于上述观点。目前学术界对过度投资的关注主要集中在对该行为的界定和探究该行为的原因上。

1.1过度投资行为的界定

学术界多从3个角度来判断企业是否投资过度。一是基于投资项目的效益。潘敏和金岩等都将管理者为了扩大企业规模而投资于效益并不好的项目或者与企业业务不相关且其并不熟悉的领域等视为过度投资。二是衡量公司的自由现金流量和投资规模。前者是指企业生产经营形成的、用于公司选定的、其他投资之后的、可供分配的现金,这些现金流是企业进行过度投资的关键来源。如Miguel等[7]通过分析企业某一年的投资规模与其所拥有的自由现金流的平均数来辨别企业的投资规模是否适宜。三是比较企业的理想投资金额和实际投资金额。当企业的实际投资金额超过预测的其现阶段所需要的理想投资金额时就认为企业存在过度投资。徐晓东等[8]都从这个角度来探究企业的投资行为。

1.2过度投资行为的影响因素

MM理论认为公司投资取决于投资项目的净现值,净现值大于0的项目都应投资。但在现实中很多净现值小于0的方案也得到投资,因而造成了过度投资。学者们从不同角度分析造成这种行为的因素,大体上可以概括为以下几点:

代理理论方面。在分析企业过度投资行为的形成原因时,代理理论深受学者们推崇。由于信息不对称和存在着监督成本,作为代理人的管理者可能为了个人私利将公司资源投资到一些非营利项目上,导致过度投资。对于代理事项,研究者从不同角度进行解释,主要分为4个层面:自由现金流代理假说、构建帝国假说、壕沟防御假说与过度自信假说。这4个层面的代理事项均会引发投资不适宜的行为,即过多行为。

公司治理方面。杨华军、胡奕明和俞红海等均提出无论是集团企业,还是单个企业,企业自有的现金越多,过度投资的可能越大。张会丽、陆正飞和俞红海等认为完善的公司治理机制是企业内部监督和控制的保证,可以有效抑制子公司的过度投资行为,减少效率损失。管理层和股东之间存在着利益差异,公司要设计激励机制,缓解双方之间的冲突,使管理者和股东的目标趋于一致,防止过度投资。杨兴全等[9]指出,管理层的货币工资和管理层持股是激励他们的2种关键手段。一方面,若管理层的货币薪金不足以回报其对公司的付出,就可能使其采取其他手段来弥补付出。魏明海、柳建华的研究表明,管理层持股使管理层成为公司的股东,公司价值提高就意味着管理者自身价值的增加,这能够有效缓和代理问题。Pawlina等[10]指出管理层持股比例越高,企业过度投资决策越少。目前企业信息的披露主要存在三方面问题,即披露内容不完备、披露不及时、披露的内容不易获取。企业信息披露存在的问题使股东和管理者之间、小股东与大股东之间存在严重的信息不对称,加大了股东的监督难度,为管理者过度投资提供了机会。

资本结构方面。徐莉萍等[11]指出股权集中的企业中,大股东通常会委任自己的代表人或管理者,重视对管理者的激励,能够有效避免管理者的“逆向选择”。在后续的研究中,控股股东与中小股东间的利益矛盾渐渐替代传统的管理者和股东间的冲突。Shleifer等[12]指出处于控制地位的大股东会以中小股东的投入来追求个人利益而不是企业价值的最大化。大股东掌权会加剧企业的不适宜投资行为,其拥有的控制权越大,企业更可能投资那些对公司并不是最优的项目,且这种现象在政府是大股东的企业里更为严重。汪平等[13]提出在国有控股公司中,作为控股股东的政府机构因其控制权与剩余索取权不相符,对企业管理者的监管不足,会加剧其代理问题,进而使公司的过度投资行为更为严重。夏立军等[14]提出政府要考虑的不单单是国有企业是否赢利,更重要的是辖区内的经济状况、税收、发展态势、就业率等,因此,其有动机也有能力干涉国有上市公司的投资行为。Jensen提出的“负债控制假说”指出,因向银行借款需支付利息,并且负债对企业有破产的威胁,因此能够在一定程度上缓解企业的过度投资行为。黄乾富等[15]的研究表明,公司的负债会抑制其对那些并非最优的项目的投入,而且由于短期负债到期日短,能创造再融资约束困境,抑制作用更强一些。

我国特有的制度环境使我国企业在多个方面都受到政府的干预,白俊等[16]的研究表明,政府干预会降低企业的投资效率,造成过度投资。章琳一等[17]的研究发现市场竞争给企业带来压力,为了获得竞争优势会使其对一些并非最优的项目进行投资,竞争的这种作用受企业规模的影响,取决于公司规模的大小。

2 过度投资影响因素指标体系构建

企业的有效投资能够推动企业稳健成长和持续发展,过度投资作为无效投资的一种,会损害企业的价值。促使企业选择那些非最优项目的因素有很多,通过阅读大量文献,归纳总结后得出了影响因素指标体系(表1)。学者们关于影响因素的研究大致可以分为外部环境、代理问题、资本结构和公司治理4个方面。

表1企业过度投资影响因素指标体系

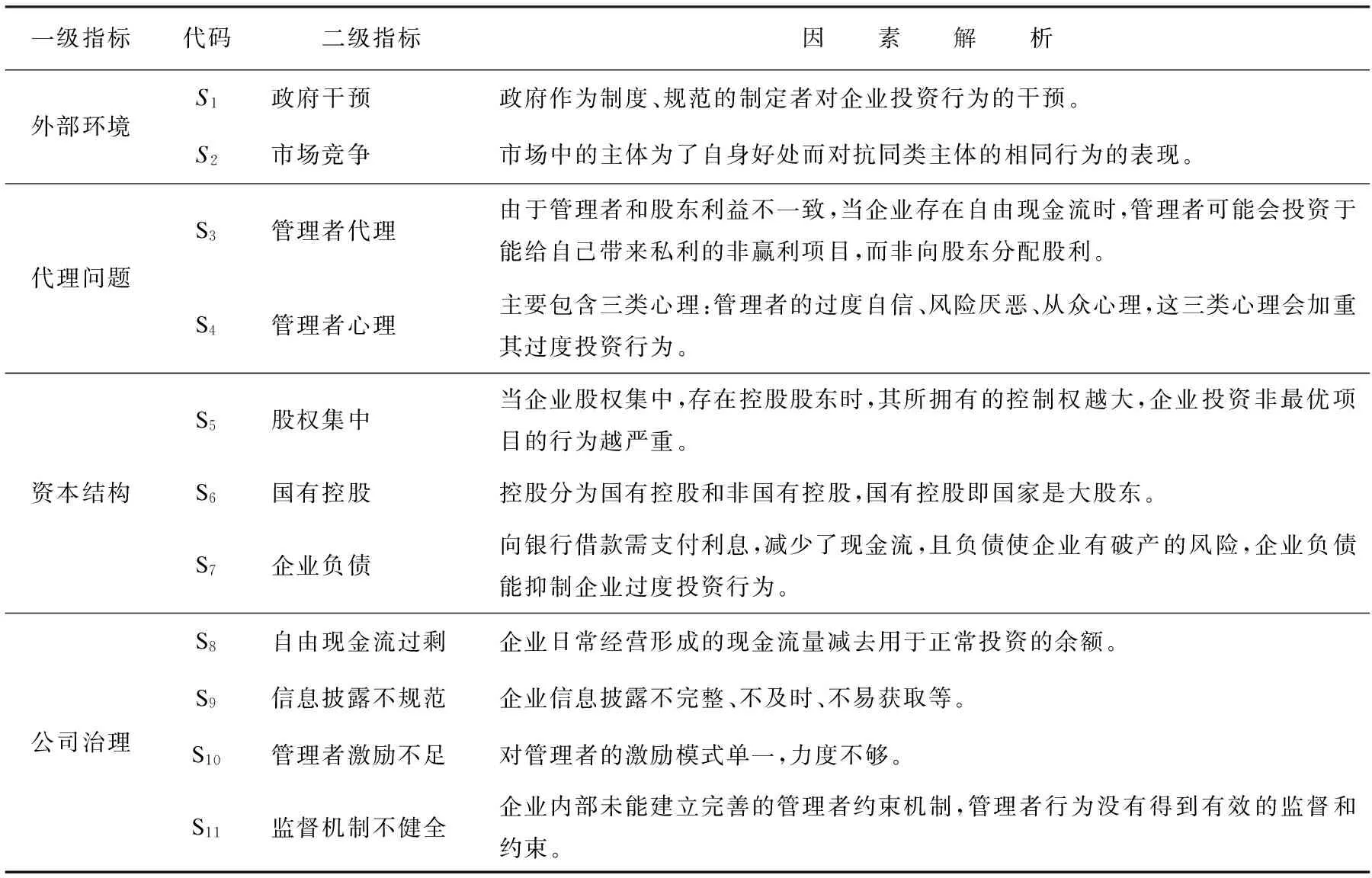

一级指标代码二级指标因 素 解 析外部环境S1政府干预政府作为制度、规范的制定者对企业投资行为的干预。S2市场竞争市场中的主体为了自身好处而对抗同类主体的相同行为的表现。代理问题S3管理者代理由于管理者和股东利益不一致,当企业存在自由现金流时,管理者可能会投资于能给自己带来私利的非赢利项目,而非向股东分配股利。S4管理者心理主要包含三类心理:管理者的过度自信、风险厌恶、从众心理,这三类心理会加重其过度投资行为。资本结构S5股权集中当企业股权集中,存在控股股东时,其所拥有的控制权越大,企业投资非最优项目的行为越严重。S6国有控股控股分为国有控股和非国有控股,国有控股即国家是大股东。S7企业负债向银行借款需支付利息,减少了现金流,且负债使企业有破产的风险,企业负债能抑制企业过度投资行为。公司治理S8自由现金流过剩企业日常经营形成的现金流量减去用于正常投资的余额。S9信息披露不规范企业信息披露不完整、不及时、不易获取等。S10管理者激励不足对管理者的激励模式单一,力度不够。S11监督机制不健全企业内部未能建立完善的管理者约束机制,管理者行为没有得到有效的监督和约束。

3 企业过度投资影响因素的解释结构模型

3.1企业过度投资影响因素的解释结构模型构建

解释结构模型法(ISM)是美国沃菲尔德教授于1974年提出的,主要用于分析复杂的系统问题。它通过将复杂的问题分为多个要素,参考积累的实践经验,同时借助计算机工具,将问题构建为一个多级递阶结构模型。ISM是解决许多因素之间关系的有效方法。企业过度投资的影响因素很多,且因素间关系错综复杂,因此本文采用该方法来理清因素间关系。ISM的应用范围广泛,很多学者在研究与企业行为相关的问题时都使用此法。

3.1.1确定各因素之间的直接关系,建立邻接矩阵

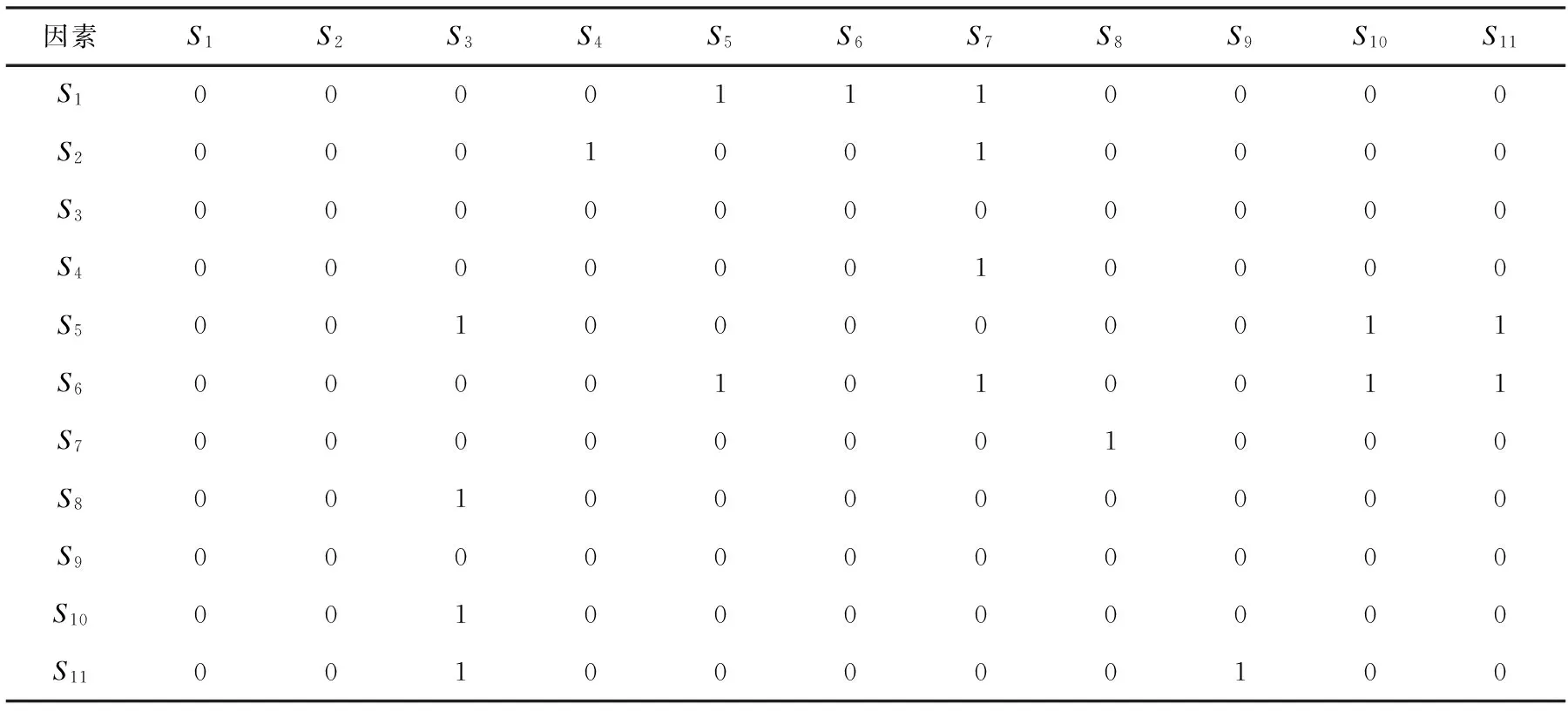

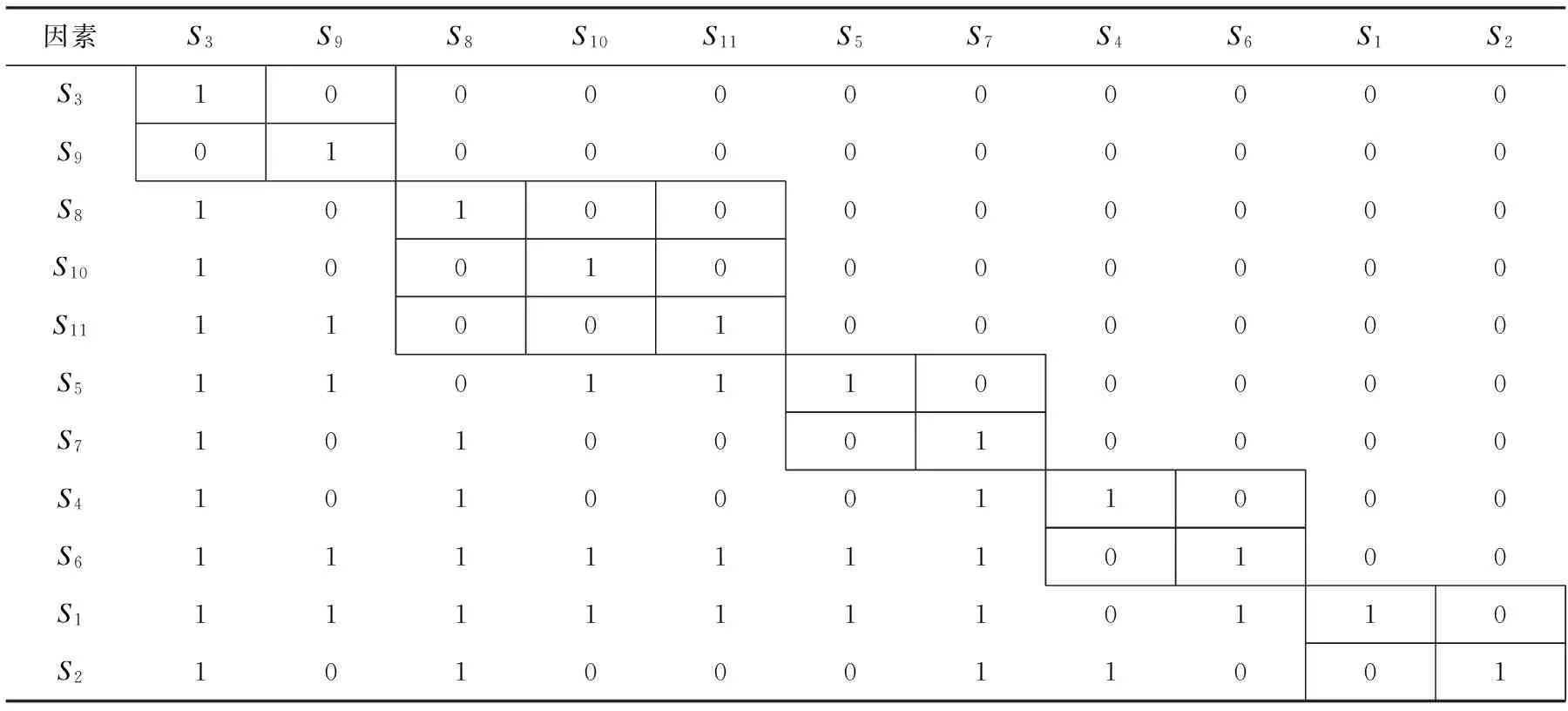

利用解释结构模型分析企业过度投资各影响因素间的关系,首先需要获取各影响因素之间的直接关系。通过查阅相关文献和咨询专家,确定的邻接矩阵A列示如表2。

表2邻接矩阵

因素S1S2S3S4S5S6S7S8S9S10S11S100001110000S200010010000S300000000000S400000010000S500100000011S600001010011S700000001000S800100000000S900000000000S1000100000000S1100100000100

注:如果S对S有直接影响,表中对应位置为1;否则为0。

3.1.2构建可达矩阵

对邻接矩阵和同阶单位矩阵之和(A+I)实施布尔运算,当(A+I)满足(A+I)K-1≠(A+I)K=(A+I)K+1=M(K>1)时,称M为邻接矩阵A的可达矩阵。

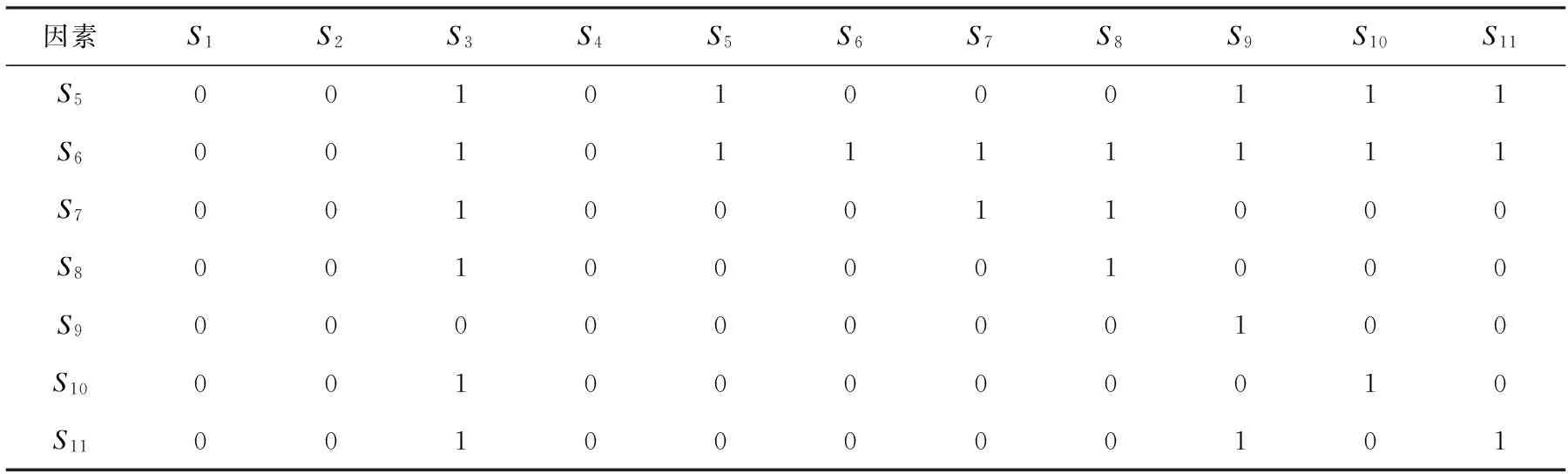

其中,K表示某一因素抵达另一因素的路径长度。本研究中,(A+I)2=(A+I)3=M。表3可达矩阵M表示企业过度投资各影响因素之间存在的关系。

3.1.3进行级间划分

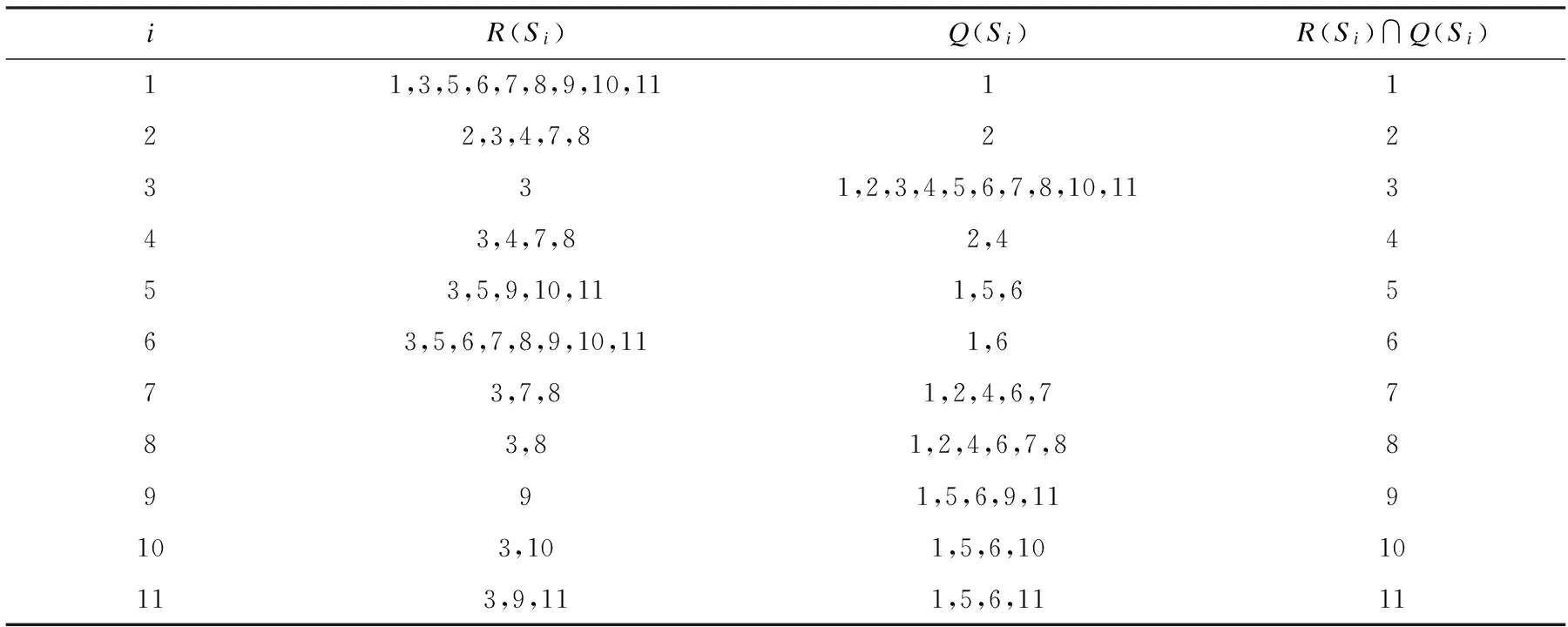

本阶段的目的是为了获取企业过度投资影响因素之间的层级结构。首先引入可达集和先行集,可达集R(Si)表示受Si直接或间接影响的因素集合,由可达矩阵中第Si行中显示的矩阵元素为1的那一列所对照的要素集合而成;先行集Q(Si)表示对Si有直接或间接影响的因素集合,由可达矩阵中第Si列中显示为1的那一行对照的因素集合而成。具体数据如表4所示。

表3可达矩阵

因素S1S2S3S4S5S6S7S8S9S10S11S110101111111S201110011000S300100000000S400110011000

表3(续)

因素S1S2S3S4S5S6S7S8S9S10S11S500101000111S600101111111S700100011000S800100001000S900000000100S1000100000010S1100100000101

当因素Si满足R(Si)∩Q(Si)=R(Si)时,Si为最高层因素。如表4所示,企业过度投资的最高层影响因素为S3、S9。

在可达矩阵中去掉S3、S9,继续依上述标准进行层层分化,最后将企业过度投资影响因素划归为5层:

L1=(S3、S9);L2=(S8、S10、S11);L3=(S5、S7);L4=(S4、S6);L5=(S1、S2)。

表4企业过度投资影响因素的可达集和先行集

iR(Si)Q(Si)R(Si)∩Q(Si)11,3,5,6,7,8,9,10,111122,3,4,7,822331,2,3,4,5,6,7,8,10,11343,4,7,82,4453,5,9,10,111,5,6563,5,6,7,8,9,10,111,6673,7,81,2,4,6,7783,81,2,4,6,7,88991,5,6,9,119103,101,5,6,1010113,9,111,5,6,1111

按照分层调整可达矩阵中各因素的位置,形成如表5所示的可达矩阵M′。

表5重新排列后的可达矩阵M′

因素S3S9S8S10S11S5S7S4S6S1S2S310000000000S901000000000S810100000000S1010010000000S1111001000000S511011100000S710100010000S410100011000S611111110100S111111110110S210100011001

3.1.4建立多级递阶结构模型

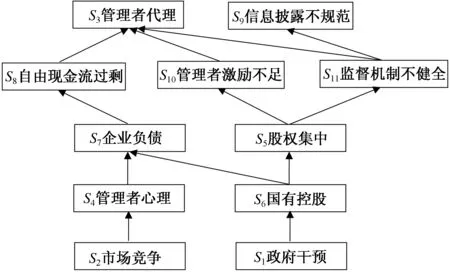

根据调整后的M′可以构建企业过度投资影响因素的递阶模型。企业过度投资影响因素可分为5层,如图1所示。

图1 企业过度投资影响因素的5级递阶模型

3.2企业过度投资影响因素的解释结构模型分析

从图1所示的影响企业过度投资的主要因素及其关系的结构模型中能够看出下层因素对其上一层因素有直接影响,但这并不意味着因素间的直接关系只存在于相邻的两层,某层因素对其隔层因素也可能存在直接影响。

影响企业过度投资的深层因素主要是4、5层表示的企业外部的大环境以及受大环境影响的企业控股类型和管理者心理,具体表现为政府干预、市场竞争、国有控股和管理者心理。同时,政府干预会影响企业的控股类型,当政府为了更直接有效地控制企业的行为时,会对企业进行投资以成为第一大股东。市场竞争程度会影响管理者的心理,当市场竞争压力小,较好的业绩可能会使管理者过度自信,而当竞争压力较大时,管理者很可能会出现从众心理。

2、3层因素是中层影响因素。国家控股企业的股份主要掌握在国家手中,国家是大股东,影响了该公司的股权集中度。通常,国有企业贷款比较便利,为了进行投资会造成负债过多的情况。当管理者过分看好某一投资机会时会过高估计该投资的收益,为了支持该机会的运作,当自有资金不充足时会增加企业的负债。而企业负债的增加极易造成企业某一时期的可用现金过剩,进而引发其他投资行为。当企业存在大股东时,大股东通常会向公司派出自己的代表或管理者,对自己管理者的激励工作会比较到位,但可能会由于过于信任管理者而造成监督机制不健全。

处于最高层的管理者代理和信息披露不规范是企业过度投资行为的直接因素,受到中层和深层因素的影响。企业监督机制不健全,对管理者监督不够,为管理者代理提供了机会。管理者为了掩饰自己的某些行为会使企业信息披露不规范。当企业对管理者的激励不足时,为了增加自己的利益会产生代理行为,当企业的可用现金满足了正常的投资后仍然很富足时,会使管理者代理更加严重。

对于造成企业投资太过的因素,应该依据其各自的影响力和其所处的层次给予不同程度的重视。从深层影响因素着手,国家对企业行为给予适度干预,企业应正确把握和对待市场的竞争力度,并重视对管理者心理的调节。对深层因素的改善能够影响中层因素和直接因素,其作用具有传递性,应对效果更好。缩减企业的负债规模能够减轻可用现金流过量的现象,进而能够缓解管理者代理问题。企业重视对管理者的激励并加强监督机制的完善能够有效减轻管理者代理现象,监督机制的完善还能够规范企业的信息披露。管理者代理问题的缓解和规范企业信息披露直接影响了治理过度投资现象的效果。

4 结语

企业的过度投资会造成资源的严重浪费,对造成企业此类行为的诱发因素的探究十分迫切和必要。基于此,本研究通过整理相关文献和咨询专家,总结出造成企业过度投资的11个因素,并将其划分为外部环境、代理问题、资本结构和公司治理4个维度。采用ISM分析了因素之间的关系,构建了企业过度投资影响因素的层次结构图,得出影响企业过度投资的深层原因是国家干预和市场竞争,而管理者代理和信息披露不规范则是企业过度投资的直接原因。

[1]刘凤委,李琦.市场竞争、EVA评价与企业过度投资[J].会计研究,2013(2):54-62.

[2]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[3]唐雪松,周晓苏,马如静.政府干预、GDP增长与地方国企过度投资[J].金融研究,2010(8):33-48.

[4]李鑫.中国上市公司过度投资行为、程度与形成机理[J].金融研究,2007(9):62-68.

[5]JENSEN M C.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329.

[6]LANG L,STULZ R.Corporate diversification and firm performance[J].Political Economy,1994(102):1248-1291.

[7]MIGUEL A,PINDADO J.Determinants of capital structure new evidence from Spanish Panel Date[J].Corporate Finance,2001(5):37-58.

[8]徐晓东,张天西.公司治理、自由现金流与非效率投资[J].财经研究,2007,35(10):47-58.

[9]杨兴全,张丽平,吴昊旻.控股股东控制、管理层激励与公司过度投资[J].商业经济与管理,2012(10):28-39.

[10]PAWLINA G,RENNEBOOG L.Is investment-cash flow sensitivity caused by agency cost of asymmetric information? Evidence from the UK[J].European Financial management,2005,11(4):483-513.

[11]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[12]SHLEIFER A,VISHNY R W.A survey of corporate governance[J].Finance,1997(52):737-783.

[13]汪平,孙士霞.自由现金流量、股权结构与我国上市公司过度投资问题研究[J].当代财经,2009(4):123-129.

[14]夏立军,方轶强.政府控制、治理环境与公司价值:来自中国证券市场的经验证据[J].经济研究,2007(5):40-51.

[15]黄乾富,沈红波.债务来源、债务期限结构与现金流的过度投资:基于中国制造业上市公司的实证证据[J].金融研究,2009(9):143-155.

[16]白俊,连立帅.银行授信、产权与企业过度投资:中国上市公司的经验证据[J].世界经济,2012(3):41-48.

[17]章琳一,张洪辉.市场竞争与过度投资的关系研究:基于战略性投资视角[J].产业经济研究,2015(2):58-67.

责任编辑:唐海燕

Factors of Enterprise Overinvestment Based on ISM

Overinvestment makes an enterprise put capital into projects with negative net present value.It leads to low efficiency,and is not conducive to the long-term development of the enterprise.Enterprise overinvestment is caused by a series of factors.Analyzing the inducing factors of enterprise overinvestment can improve investment efficiency and increase enterprise value.Factors of enterprises′ overinvestment behaviors were summarized by reviewing existing researches systematically.Relationship between the identified factors was then analyzed by referring to the interpretative structural model.A five-level model was later provided for stratifying the factors and visualizing the hierarchical relationship to finally inhibit the overinvestment behaviors of enterprises.

enterprise overinvestment;factors;interpretive structural model

10.3969/j.issn.1671-0436.2016.04.012

2016- 04-16

黄雪(1992—),女,硕士研究生。

F830.59

A

1671- 0436(2016)04- 0050- 07