政府会计准则相关问题研究

2016-10-26■/李婷

■/李 婷

政府会计准则相关问题研究

■/李婷

文章首先剖析了美国、澳大利亚、法国等国家在构建政府会计准则体系工作中值得借鉴的方面,然后分析了我国政府会计体系的局限性和存在的问题,最后就完善我国政府会计体系提出了几点建议。

政府会计准则局限性借鉴建议

一、政府会计准则的历史沿革

(一)政府会计准则出台背景

20世纪70年代末80年代初在世界范围内掀起了“新公共管理”运动,发达国家政府相继进行了政府会计制度改革,采取了一系列措施转变自身的政府会计体系运行模式,实现了部分或全部政府会计以权责发生制为核算基础。目前,澳大利亚、加拿大、英国、新西兰等国家已经建立了完全以权责发生制为核算基础的政府会计制度,取得了政府会计改革的巨大进步,促进了政府会计管理水平的大幅度提升。

(二)我国政府会计规范的发展历程

我国政府会计规范的发展历程(见表1)。

二、国外政府会计规范及对我国政府会计规范的启迪

(一)美国政府会计规范

1.政府会计准则制定机构的非统一性。在美国,制定政府会计准则的机构有:联邦会计准则咨询委员会(简称FASAB)、美国制定州和地方政府会计规范的权威机构(简称GASB)、美国注册会计师协会、会计准则执行委员会等。FASAB与GASB制定的准则规范之间互不干扰,自成体系。

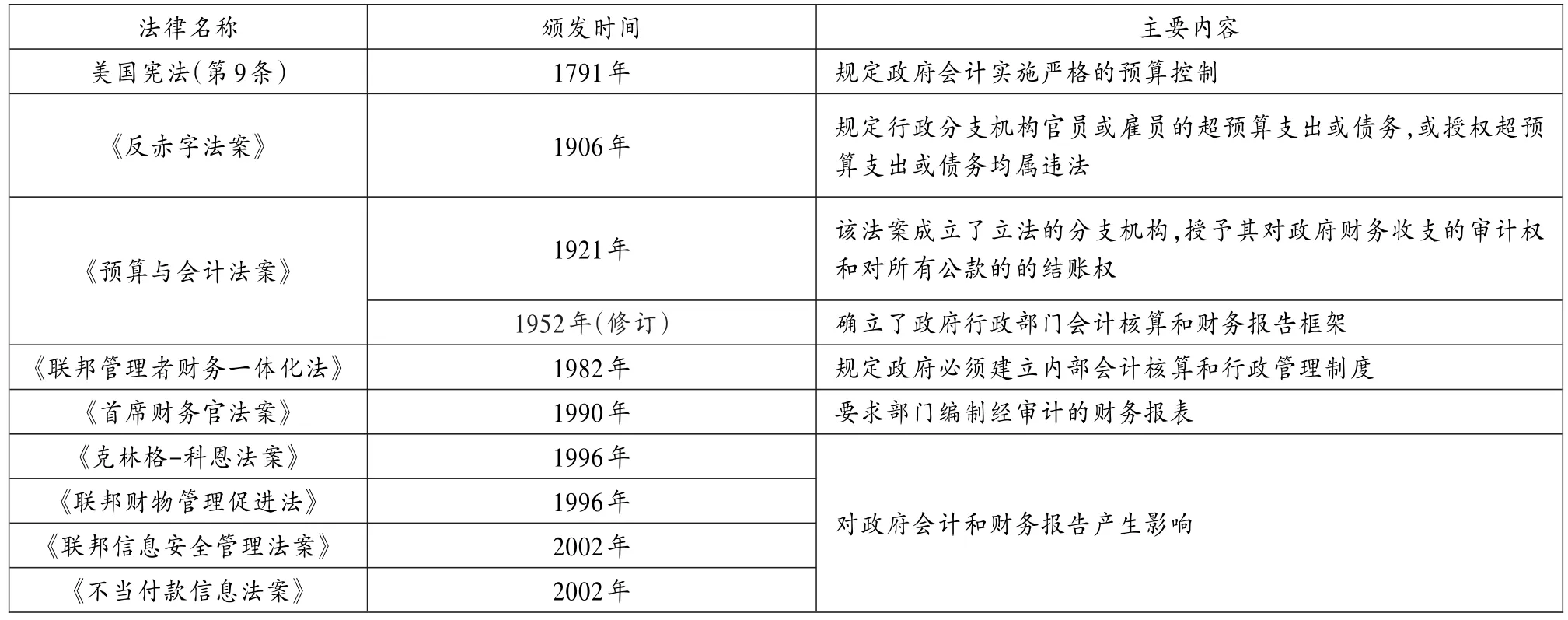

2.政府会计准则体系的运行有完善的法律体系作保障。对联邦政府会计规范产生影响的法律法规(见表2)。

表1 我国政府会计规范发展历程

(二)法国政府会计规范

1.政府会计准则制定机构的成员结构较科学。2001年,法国政府确定了要以权责发生制为基础制定政府财务报告。在法国,有权制定政府会计规范的机构是政府会计准则委员会(简称CPAS);委员会成员包括:政府部门领导、学者、政府会计工作者、企业部门会计师和其他有权责发生制会计经验的人士。

表2 联邦政府制定的相关法律法规

可以看出,法国的政府会计准则制定机构的组成成员来自不同的社会阶层;成员结构较科学,能代表广大人民的意志,帮助政府制定出较为科学的、兼顾各社会阶层利益需求的制度。

2.国家重视会计准则的适用性,及时修订旧的准则制度。2004年3月,法国政府发布了《中央政府会计准则》,然而该准则在实际投入使用的过程中,显现出了一定的局限性。为提高准则的适用性,增强准则对政府工作实践的指导作用,CPAS基于实际情况“分别在2007年、2008年、2009年对该准则进行了修订”;2004年CPAS发布的《具体会计准则》在2009年得到修订。

(三)澳大利亚政府会计规范

1.乐于借鉴发达国家的政府会计体系,积极响应国际会计准则。1900年,澳大利亚摆脱英国的殖民统治后,通过借鉴英国和美国的政府会计准则体系和具体内容,建立了适合自身发展的财务报告概念框架体系;1997年,政府主张会计准则与国际会计准则协同;到2004年,澳大利亚已经基本实现了与国际准则体系的趋同。

2.注重本国特色,不完全照搬他国体系。澳大利亚在借鉴美国、英国会计准则体系过程中是有选择的借鉴适合自己的部分,并没有完全照搬某一个国家的政府会计准则体系。在主张会计准则与国际协同之后,也是循序渐进的改善会计体系,没有彻底推翻已经建立起来的政府会计准则体系。

3.重视财务报告的价值,财务信息得到充分利用。1999年,澳大利亚成立了财务报告委员会,专门负责政府财务报告的有关工作,政府对财务报告价值的重视程度可见一斑。澳大利亚政府颁发的《会计概念公告第二号》对财务报告提供的信息提出了较高的要求,要求“会计信息是有用的,能提供给大部分的或特定的报表使用者必要的信息;要求会计信息能反映当前的资源配置决策的效率,帮助政策制定者高效的制定出下一个会计政策;要求会计信息具有相关性,能全面的反映政府财务状况等。”

(四)国外政府会计规范对我国的启迪

1.建立健全的政府会计体系需要完善的法律系统作保障。政府会计准则的制定旨在说明政府经济业务信息的记录目的和记录方法。在解决了“怎么做”这一问题时,有必要重视“是否按照规定执行”的问题,即有必要制定一套对应的法律法规体系,来保障会计准则的法定性,同时也起到监督政府职能的作用。

2.调整准则制定机构成员的结构有利于制定高效的会计准则。与发达国家相比,我国的政府会计准则制定主体与他们不完全一致。财政部和会计准则委员会负责制定我国的政府会计准则,但在实际工作中,会计准则委员会的作用没有得到很好的发挥。科学的设置准则制定机构的结构组成,有利于制定高水平的、适应国家全面发展需求的会计规范。准则制定机构结构组成过于单一,容易使国家权力掌握在少数人手上,使会计规范偏向于少数人的利益需求。

3.顺应国际会计准则的要求是全球经济一体化的需要。我国会计准则体系与国际会计准则体系存在较大差别,但这并不意味着我国经济体制和社会体制与国际会计准则体系有相互冲突的地方。致力于政府会计体系改革,重视政府会计体系的构建,积极探寻适应国家发展的改革方法和改革途径,我国也能建立起与国际接轨的会计准则体系。

三、我国政府会计准则的局限性及存在的问题

(一)政府会计体系建立之初,照搬了前苏联的制度

在新中国成立之初,在缺乏经济基础以及实际经验的情况下,政府在面对如何建立会计准则体系这一棘手的问题时,作出了“照搬前苏联的模式”这一决定。相比于澳大利亚的改革历程,我们可以看到,这一决定存在一定的盲目性和隐患性。澳大利亚是选取英国和美国制度中值得借鉴的方面,并“保留了本国特色”。百废待兴的时代,建立某一系统是一件困难重重的事,但是制度的建立是与经济发展、社会进步相协调的,外国的制度体系再完善,不能与我国的社会发展相适应,也就不会创造出好的成果。我们研究发达国家的会计准则体系,也要重视他们的发展历程,以便于我们能有选择的、创造性的借鉴。

(二)政府会计准则概念框架的制定时间较晚

我国的《基本准则》建立了政府会计准则概念框架,该准则2017年生效。澳大利亚在建立会计准则体系时,首先确定的就是会计准则概念框架。没有概念框架的约束,会计准则体系建设和完善工作就没有大的方向,无形中增加了体系建设的难度,延缓了体系完善的进度。

(三)与政府会计体系相关法律法规的缺失

我国缺乏类似《财物管理促进法》、《信息安全管理法》和《不当付款信息法》等对具体事项做出规定的法律法规。

只界定“如何做”的问题,而不界定“违反规定的行为”以及“违反规定的处罚措施”,制度将形同虚设。在制度本身存在缺陷的情况下,监督保障体系的缺失将造成较大的隐患,例如:导致政府制定的准则制度流于形式,提出的对政府部门的要求“口号化”;让当局者掌握超越自身职权的权力等。

(四)国家对当前会计准则的适用性不够重视

我国政府会计准则存在修订次数少、修订时间间隔长的问题。部分准则修订情况(见表3)。

表3 我国部分政府会计规范的修订情况表

四、完善我国政府会计准则的建议

(一)权衡国际化政府会计准则与本国政府会计准则的关系

国际会计准则的核心思想是“政府部门像经营企业一样运转财政资金,以权责发生制为基础核算政府会计。”发达国家的政府会计准则体系都或多或少的实现了与国家会计准则的趋同。

实现与国际会计准则的趋同是我国的长远目标;在全面认识我国现有的政府会计准则体系建设的背景的基础上,我国应该有选择的借鉴国际会计准则体系的内容,循序渐进的开展会计制度的完善工作。

(二)重视政府会计信息的利用价值

目前,在我国政府会计体系中,财务报表所反映的信息的利用价值还有待开发。在逐步引进权责发生制财务报告制度过程中,我们需要逐步完善财务报表的组成,增强财务信息之间的相关性,不断提高财务信息的利用效率。以全面反映资金运转情况为基础,以实现财务信息的高效利用为最终目标,逐步完善我国的财务报告制度。

(三)重视现行准则的适用性

理论上说,社会发展水平越快,准则的修订频率应该越高。我国近30年来的经济增长速度快,社会繁荣水平急剧上升,国家政府职能向着服务型、绩效型和管理型转变,行政环境也在不断趋于透明化、公正化。在这样的不断发展变化的社会背景、经济背景、政治背景下,我国旧的会计准则需要经过认真的审核,进行适度的修订,以使其适用于新的时代;同时,新的准则应该被制定,以补充说明旧的准则,不断完善我国的政府会计体系。

(四)重视相关法律体系的建设,建立健全政府内部控制

相比于美国,他们在完善政府会计准则体系的同时,颁布了一系列法律法规。要建立高效的政府会计准则体系,规范和法律应该并驾齐驱。我国在致力于实现与国际会计准则趋同的过程中,应该重视相关法律体系的构建。有效的法律支持能保障政府会计工作的高效开展,进而实现政府会计信息的高效利用。

[1]孟煜博.我国政府会计准则下的预算会计分析[J].智富时代,2016(1).

[2]杨静.以绩效治理为基础的权责发生制政府会计改革问题分析[J].新经济,2015(12).

[3]孙潇.澳大利亚政府补助会计准则国际趋同程度研究[J].新会计,2015(12).

[4]莫烽.试论中国政府会计体系的构筑[J].中国市场,2015(12).

[5]陈晓园,赵丽.建立权责发生制政府会计体系的我国政府会计改革探析[J].财经界(学术版),2015(4).

[6]金梦.发达国家政府会计制度改革及其对我国的启示[J].观察与思考,2014(10).

[7]田五星,张国清.美国联邦政府会计对我国政府会计改革的启示[J].财会月刊,2011(11).

[8]殷红.法国政府会计准则体系演进及其借鉴[J].财会通讯,2010(3).

[9]戚艳霞,张娟,赵建勇.我国政府会计准则体系的构建——基于我国政府环境和国际经验借鉴的研究[J].会计研究,2010(8).

[10]陈志斌.政府会计概念框架整体分析模型[J].会计研究,2009(2).

◇作者信息:兰州财经大学在读硕士,研究方向:政府与非盈利组织会计

◇责任编辑:罗敏

◇责任校对:罗敏

F233

A

1004-6070(2016)05-0019-04