2016上半年我国客车市场分析

2016-10-25臧金环佟佳凤

臧金环 佟佳凤 文

2016上半年我国客车市场分析

臧金环 佟佳凤 文

A Review and Analysis of Bus Market Performance in the First Half of 2016

Abstra

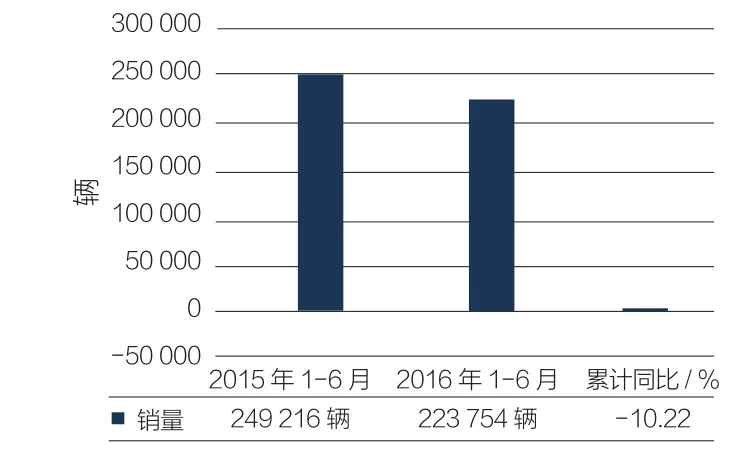

From Jan.to June of 2016, the total production and sales of bus products were 225,747 units and 223,754 units, a drop of 10.11% and 10.22% respectively comparing to that of 2015,showing as the same weakness as 2015.As monthly sales graph indicated, February and April were two months when sales were sharply drop, while June started increasing, and hopefully July will be as same as June.

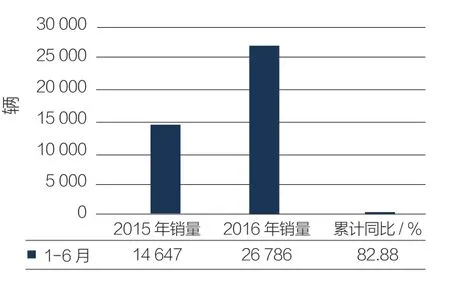

相较于整体客车市场而言,新能源客车市场则呈现较好的增长势头,1—6月累计销售2万6 786辆,与2015年同期的1万4 647辆相比增幅高达82.88%。

图1 2016上半年客车销量累计同比变化

图2 2016上半年新能源客车销量累计同比变化

上半年行业总体表现

1.产销同比均下降

数据显示,2016年1—6月,我国客车累计产销量分别为22万5 747辆和22万3 754辆,同比分别下降10.11%和10.22%,依然持续了2015年总体低迷的状态。从上半年的月度走势来看,增长线呈锯齿状不稳定状态,2月和4月成为同比下降最大的2个时间段,6月开始冲量,降幅收低,预计7月客车会继续6月的回调走势。

相较于整体客车市场而言,新能源客车市场则呈现较好的增长势头,1—6月累计销售2万6 786辆,与2015年同期的1万4 647辆相比增幅高达82.88%。从1—6月单月的销量情况来看,1月和4月销量增长最快,增速分别达到187.64%和231.19%。笔者估计,2月和3月的低迷多半由于受到清查“骗补”、补贴滑坡等因素的影响,到了4月,随着各地新能源汽车补贴政策的陆续落地,新能源客车市场重拾火爆的局面,虽然6月出现明显下降,但综合上半年的市场状况,下半年新能源客车月度销量将继续呈现增长态势。

2.细分车型分析

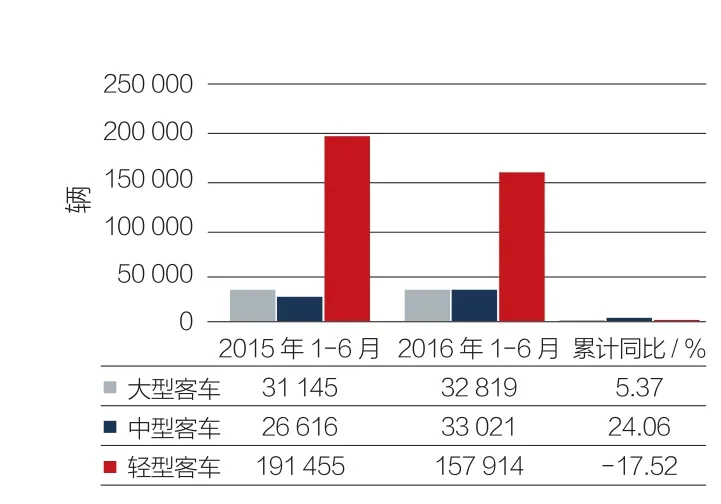

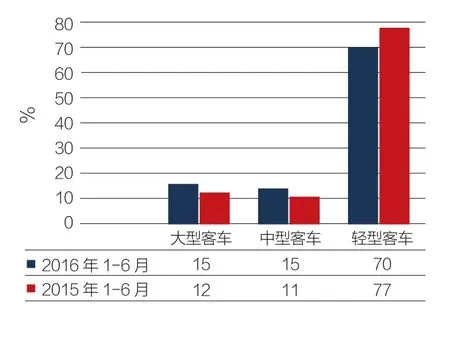

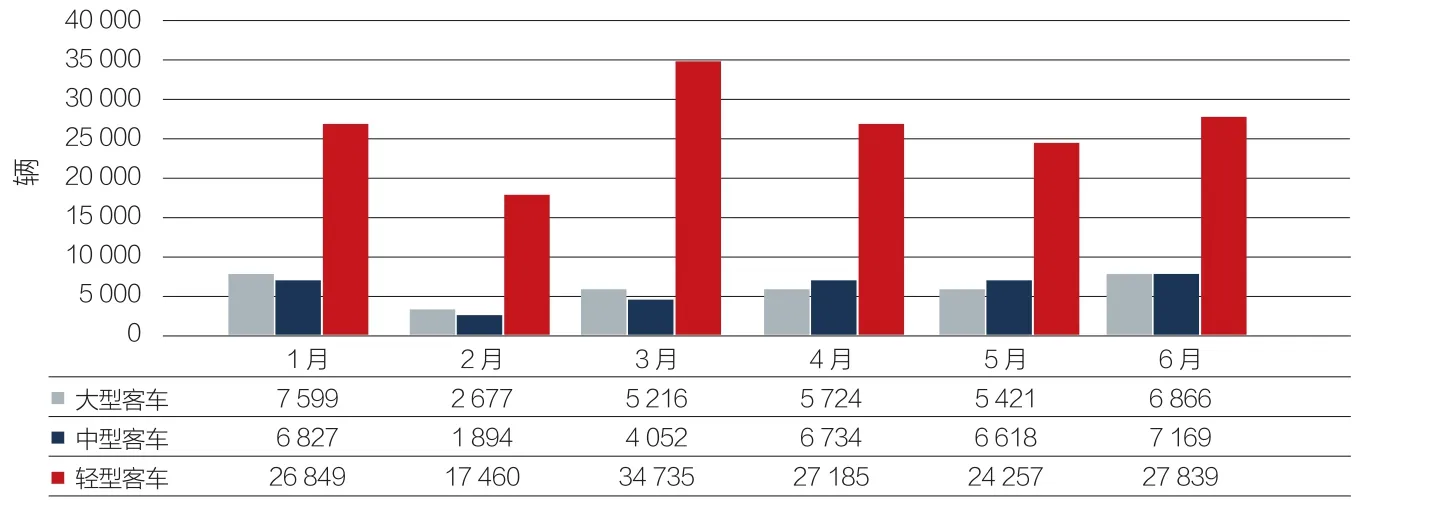

2016上半年,我国大型客车累计销售3万2 819辆,与2015年同期的3万1 145辆相比增长5.37%;中型客车累计销售3万3 021辆,比2015年同期的2万6 616辆增长24.06%;轻型客车累计销售15万7 914辆,比2015年同期的19万1 455辆下降了17.52%。除轻型客车出现较大幅度下降之外,大型客车和中型客车都出现不同程度的增长。不过从数量上来看,轻型客车依然是客车市场的绝对主力。

从上半年客车分车型月度销量走势来看,各细分车型除2月受春节影响之外,自3月开始都出现了不同程度的回调,到了6月,除大型客车依然没能回调到1月的销售点位之外,中型和轻型客车的单月销量都超过1月。由此可见,中轻型客车仍然是客车市场回暖的关键。

图3 2016上半年客车销量同比变化

图4 2016上半年新能源客车销量同比变化

图5 2016上半年客车分车型累计同比变化

图6 2016年上半年客车分车型市占率同比变化

从大中轻客车的市场占有率来看,2016上半年与2015年同期相比,大中型客车市占率分别提升3和4百分点,轻型客车则下降7百分点,大中型客车对市场的争夺趋势逐渐显露。笔者认为,这主要得益于大中型新能源客车的快速增长。2016年新能源市场受国家补贴政策的推动快速发展,大量企业切入客车市场,再加上公交客运市场电动化需求的增加,一批大中型公交和客运车进行了更新换代,带动了大中型纯电动客车的销量提升,这样的提升效果直接反应在了大中型客车的市场占有率上。

3.细分车长分析

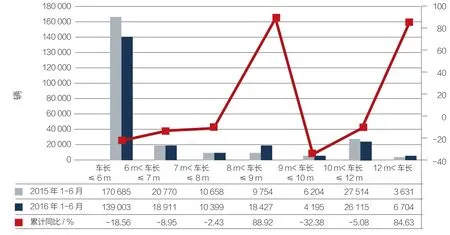

从细分车长来看,2016上半年,除了8 m<车长≤9 m 和12 m<车长的车型与2015年同期相比呈现较大幅度涨之外,其余各车长区间的客车销量均出现不同程度的下滑,跌幅最大的是9 m<车长≤10 m的客车。

究其原因,还是由于新能源客车对客车市场结构的冲击。有调查显示,10 m<车长≤10.5 m的纯电动客车最受青睐,其次是8 m<车长≤8.5 m的纯电动客车。相对而言,11 m<车长≤12 m和9 m<车长≤10 m的纯电动客车则显得有些惨淡。这样来看,9 m<车长≤10 m的客车销量出现大幅下滑很大程度上是受到这个车长区间的纯电动车不受市场青睐的影响。

4.细分用途分析

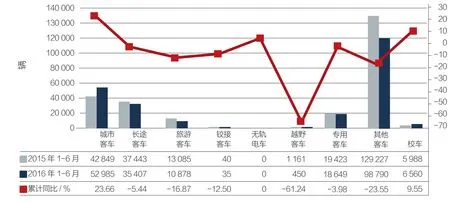

从细分用途来看,与2015年同期相比,2016上半年除城市客车和校车呈现正增长外,长途客车、旅游客车及专用客车的销量均呈现不同程度的下滑,其中,越野客车下降幅度最大,其次是旅游客车。

具体来看,旅游客车下滑的主要原因在于整体经济环境下行压力下,旅游业发展放缓,旅游市场不景气直接影响到旅游公司新车的更换和购置。其次,现在国家规定的假期虽然很多,但都是小假期,所以很多人没有选择出行旅游,从而导致需求减少,进而成为旅游客运市场的“拖累”。

城市客车取得较大幅度上涨则主要得益于城市新能源客车的需求增长。由于环保压力的增大,各大城市在新能源城市客车与旧的燃油车的替换需求增加,间接促进了城市客车总体销量的上涨。

企业集中度分析

1.大型客车

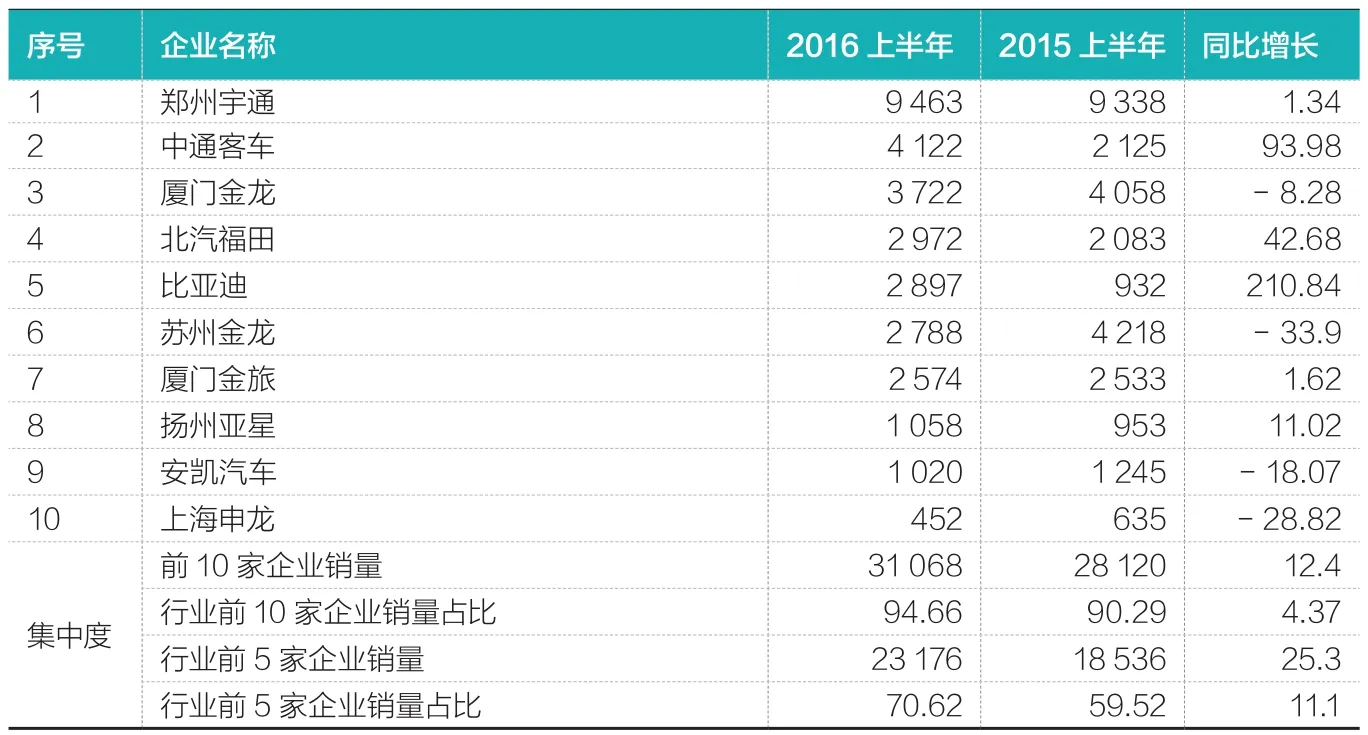

2016上半年与2015年同期相比,大型客车前10家企业名次出现了较明显的变化,中通客车由2015年同期的第6名上升到第2名,而金旅则与其发生了名次上的对调。此外,比亚迪则由2015年的第10名上升到第5名。其余各企业,除郑州宇通和大金龙没有变化外,都发生了不同程度的变化。

前10家企业2016上半年共计销售客车3万1 068辆,占总销量的94.66%,同比2015年增加4.37百分点,前5家企业的销量占比同比2015年则增加11.1百分点,这说明在大型客车领域,市场集中度不断提高,主要企业的竞争力不断增强。

图7 2016年1-6月客车分车型销量对比情况

图8 2016年1-6月客车分车长销量同比变化

图9 2016年1-6月客车分车长销量走势

图10 2016上半年客车分用途销量累计同比变化

图12 2016上半年大型客车前10家企业市场占比

图13 2016上半年中型客车前10家企业市场占比

再看企业的具体表现,10家企业中,比亚迪的增长幅度最大,同比增幅高达210.84%;其次是中通客车,同比增长达到93.98%;宇通则由于本身的基数较大,增长空间有限,与2015年同期基本持平。这也表明,在大型客车领域有越来越多的企业正在抢食宇通的市场份额,特别是新能源客车市场,正在涌现众多有竞争力的企业。

从企业市场份额来看,宇通、中通、厦门金龙分别位居前三,市场占比分别为31%、13%、12%,与2015年同期相比,除宇通市场占比下降以外,中通和大金龙均呈小幅上涨。而在前10家企业中市场占有率上涨最快的则是比亚迪,提升了6百分点,可见新能源客车的发展确实对客车市场造成了不小的影响。

2.中型客车

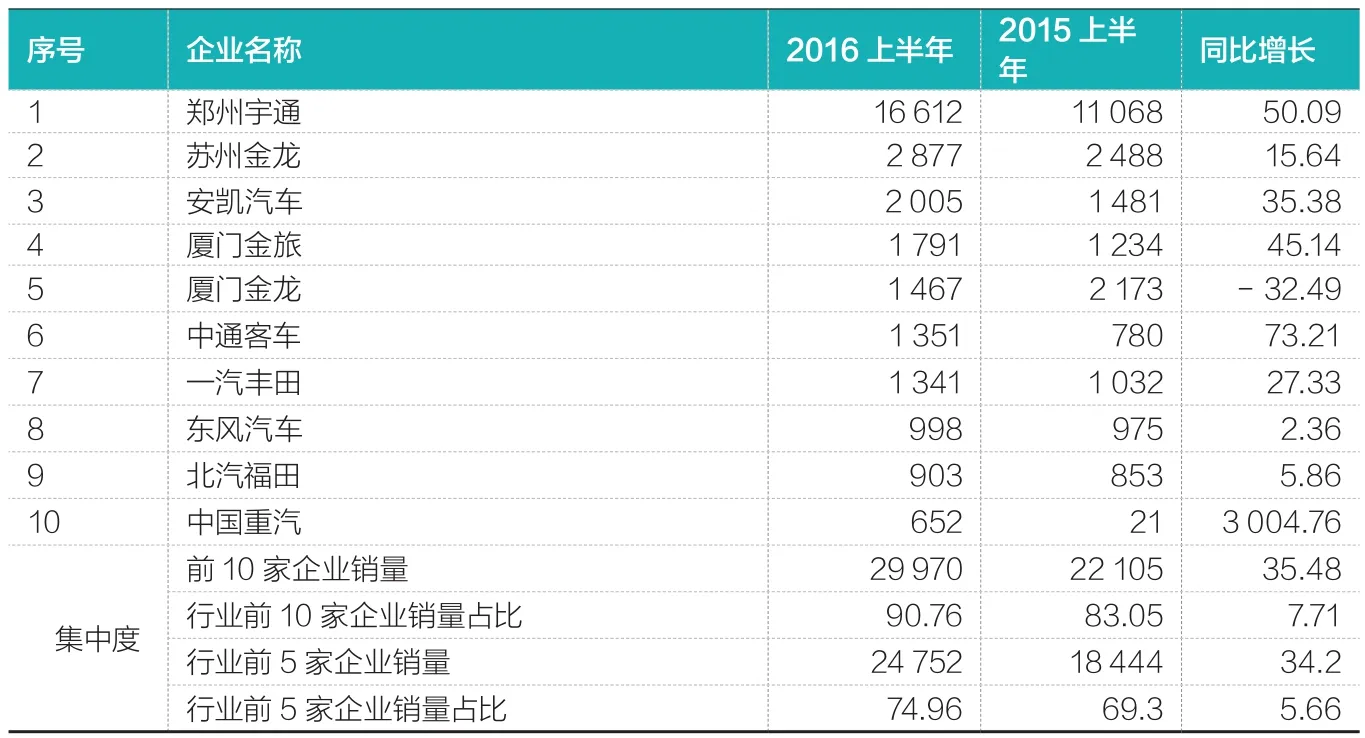

相比2015上半年,中型客车前10家企业排名变化也较大,其中比亚迪和河南少林客车被挤出前十,中通客车和中国重汽则进入前十,其余企业的名次也发生了小幅度的变化。

前10家企业共销售2万9 970辆,占总销量的90.76%,市场份额同比2015上半年上升7.71百分点。与前10家企业市场份额趋势相近,前5家企业的销量占比同比2015上半年也在上升,约5.66百分点。

从前10家企业销量增长情况来看,仅大金龙下降,其余各企业均不同程度上涨,其中中国重汽由于基数低,上涨幅度高达3004%,其次是宇通,增长幅度达50.09%。

从具体销量看,10家企业中仅宇通1家超过1万辆,将其他企业远远甩在身后,占据绝对优势地位,且仍保持较快的增长态势。

从企业的市场份额来看,2016上半年,宇通、大金龙、安凯联合市场占比分别为55%、10%、7%,占据前3名,与2015年同期相比,宇通的市场份额提升5百分点,金龙则下降5百分点,其余各企业市场占有率变化略小。

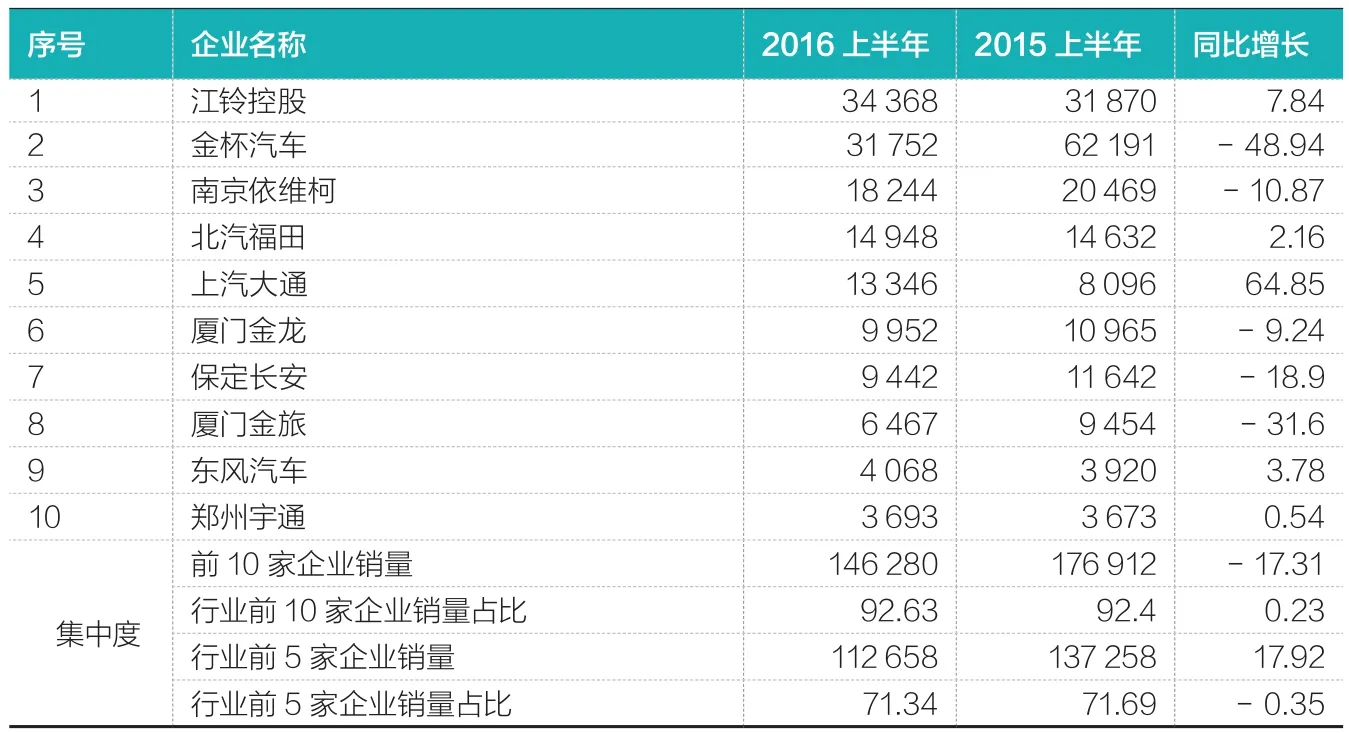

3.轻型客车

2016上半年,轻型客车整体销售15完7 914辆,同比2015年同期下降17.52%,但市场企业集中度依然较大。前10家企业相比2015年上半年无论是企业还是企业排名完全没有发生变化,由此可见轻型客车的企业市场表现与大中型客车市场相比更加稳定。

从销量来看,前10家企业中有一半企业呈现负增长。而增幅最大的是上汽大通,增幅为64.85%,其余增长企业只是微增长。降幅榜中,金杯和厦门金旅降幅最高。金杯汽车已经由以往的第一下降到了第二的位置,霸主地位被取代。

从企业集中度看,前10家企业销量占比为92.63%,与2015年同期基本持平。前5家企业占比与2015年同期相比则略有下降,市场集中度依然很高。由此可见,轻客市场的竞争也依然集中在前10家企业中。

从企业市场份额来看,前3家企业为江铃、金杯和南京依维柯,市场占比分别为24%、22%、12%,2015年同期为18%、35%、12%,金杯下降幅度明显,市场地位不断被挑战。不过,前3家企业市场份额仍占据轻客市场78%的份额。

图14 2016上半年中型客车前10家企业市场占比

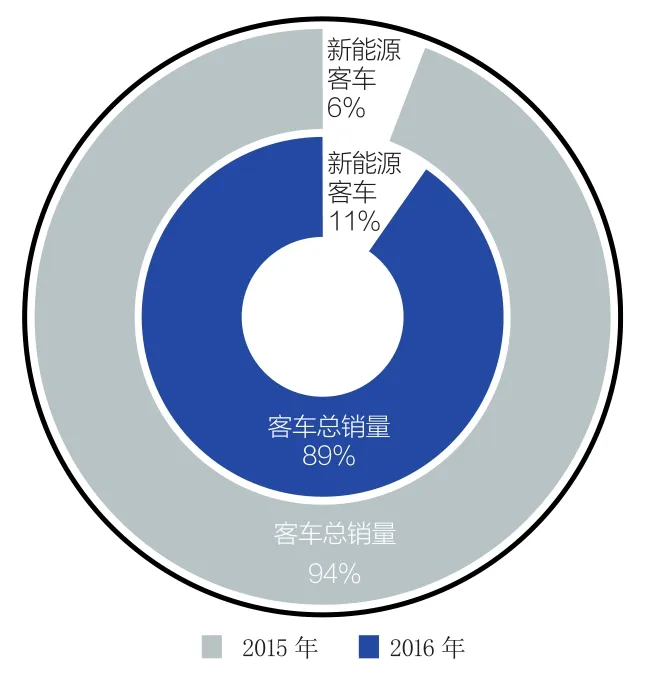

图15 2016上半年新能源客车占有率同比变化

表1 2016上半年大型客车销量排名前10的企业 辆,%

表2 2016上半年中型客车销量排名前10的企业 辆,%

图16 2016上半年新能源客车分燃料累计同比变化

表3 2016上半年中型客车销量排名前10的企业 辆,%

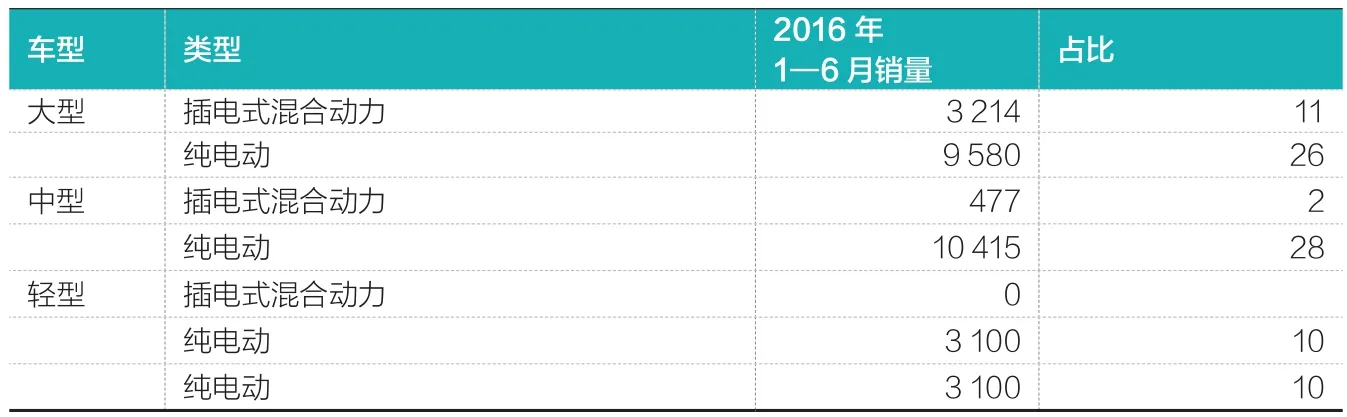

表4 2016上半年新能源客车分车型销量情况 辆,%

新能源客车市场分析

2016年新能源客车市场表现喜人,尤其是中大型纯电动客车成为增长热点。数据显示,2016年1-6月,我国新能源客车累计销量2完6 786辆,与2015年同期的1万4 647辆相比增长幅度高达82.88%。从单月的销量情况来看,1月和4月销量增长最快,增速分别达到187.64%和231.19%。从市占率来看,2016上半年新能源客车销量在客车总销量中的占比大幅增长,比2015年同期高出5百分点。不难看出,新能源客车正呈现出突飞猛进的发展势头。

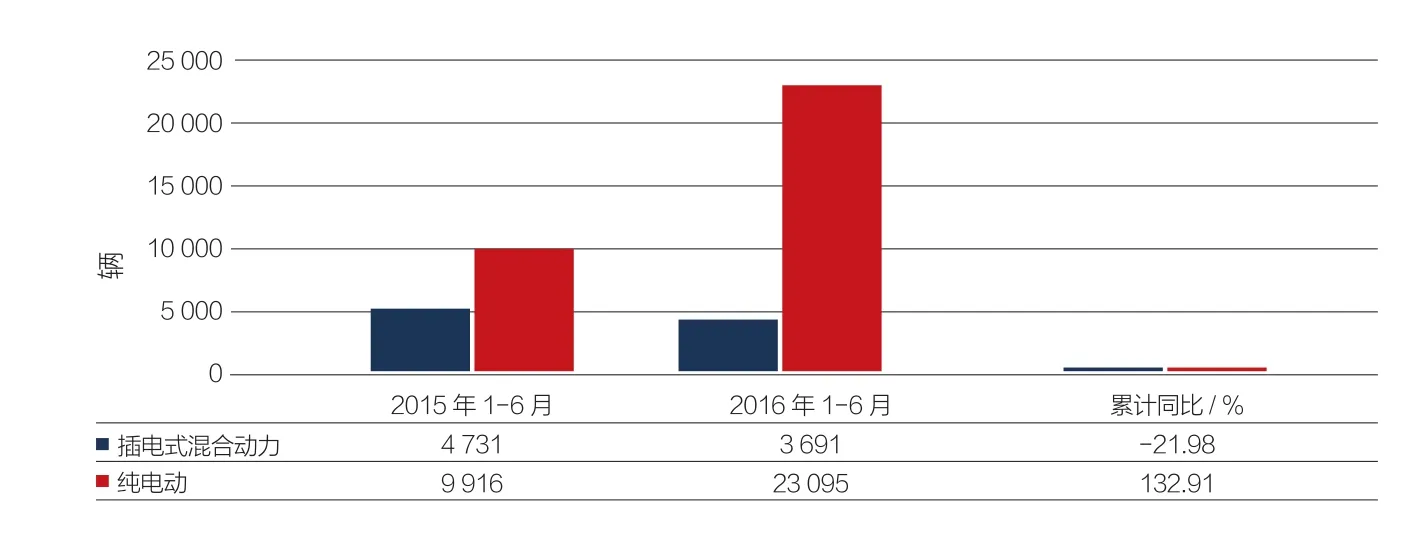

分燃料看,纯电动客车2016上半年销量达2万3 095辆,与2015年累计同比高达132.91%,依然占据新能源客车的绝对主导地位。从单月销量来看,从第2季度开始纯电动客车呈现了较平稳的大幅度增长态势。笔者认为,这一方面与公交和客运市场的电动化需求有很大关系;另一方面,尽管2016年补贴政策较2015年有一定退坡,但新能源客车的补贴已经由2015年的88个试点城市扩展至全国各个城市,很大程度上对冲了补贴下降对整体销量产生的负面影响。

相较于纯电动客车,插电式混合动力客车的表现显得差强人意。数据显示,插电式混合动力客车与2015年同期累计相比下降21.98%,且每个月的销量表现也是忽高忽低,给插电式混合动力客车市场发展前景带来了些许疑惑。

综合车型和燃料来看,占比最大的是中型纯电动车,其次是大型纯电动车,这应该得益于国家对于电动车补助随车身长度的增加阶梯式增长的补贴政策,同时上述提到的公交车和客运车电动化的需求也是中大型纯电动车市场火爆的重要原因。

笔者认为,2016下半年新能源客车依然会持续较高的增长速度,尤其中大型纯电动客车市场会继续受益于补贴政策和市场需求而成为新能源客车市场的佼佼者。