我国煤炭产业买方市场势力实证研究

——以动力煤市场为例

2016-10-22陈小毅

陈小毅

(上海电机学院 商学院, 上海 201306)

我国煤炭产业买方市场势力实证研究

——以动力煤市场为例

陈小毅

(上海电机学院 商学院, 上海 201306)

我国煤炭市场的买方集中程度逐年提高。当我国经济处于快速增长时期,煤炭下游(耗煤产业)市场势力与煤炭产业集中度高度正相关。同时煤炭买方(耗煤产业)市场势力与煤炭行业利润率显著正相关,主要是由经济上行期能源需求旺盛和市场集中程度增速较快决定的。动力煤生产商议价能力较弱,最主要的耗煤产业——电力工业,由5个国有发电企业寡占,电力市场势力的日趋强大对煤炭产业利润率的负面影响不大。

抗衡势力; 动力煤市场; 电力工业

在中国的能源结构中,煤炭长期居于战略主体地位。煤炭行业下游主要有电力、冶金、建材和化工4大行业,耗煤量占煤炭总消费量的7成左右。而电力作为优质的二次能源,关乎国计民生。我国的电力工业主要利用动力煤,用煤量占总消费量的60%以上。买方市场结构问题是研究市场势力的一个重要组成部分。国内产业研究成果中,关注煤炭产业买方(下游)市场结构的学者不多。煤炭产业买方集中程度,将取决于主要耗煤行业的市场结构特征。本文将侧重研究煤炭市场结构与经济绩效之间存在的关系,并对煤炭市场进行细分,探讨电力工业市场结构特征及其与动力煤价格的关系。

1 理论回顾

吉尔布雷思[1]最早指出买方集中程度是研究市场结构的重要组成部分,如果卖方(产业链上游产业)的市场集中程度高,那么产业内企业容易运用市场势力去牟取利润,促使买方(产业链下游产业)同样借助买方集中去“抗衡”,以抵消上游厂商的市场势力。这个过程会使消费者福利增加。斯蒂格勒[2]的寡头垄断理论指出,如果上游产业内仅存在个别企业,而下游产业内企业数量众多,则上游产业内合谋易于达成。这里需要验证2个假设,① 下游市场集中度提高,会削弱上游行业收益率,反之亦然;② 如果上游产业集中程度高,那么下游产业内市场结构变化的作用就会很明显。如果上游产业的市场结构是原子型,即行业内企业在边际成本与价格的接近点进行生产,此时卖方利润低,所以即便是下游产业提高集中度也无法进一步削弱上游的利润率。但是如果上游产业的市场特征是垄断或者寡占时,上游企业利润较为丰厚,此时下游企业如果合谋以增加市场势力,这对上游产业福利的削减程度会较大[3]。很多学者因为吉尔布雷思论断缺乏理论上的论证而提出质疑[4],直到1990年吉尔布雷思假设才得到正式的理论解释[5-6]。

进入21世纪,产业经济学家们研究发现,卖方产业如果市场势力较强,那么买方产业内企业通过横向并购会削弱产业链上游产业的收益[7-9]。然而,也有学者认为应该突出竞争在上游产业内作用[7]。

本文尝试从产业市场结构的角度,结合产业链的纵向关系,考量煤炭产业利润率与耗煤产业集中程度关系。

2 煤炭产业买方集中度与利润率关系

2.1买方市场势力的量度

因为Buyer CR下游产业市场结构(Buyer Concentration Rate, BCR)指标和DSPH买方部门离散程度(Sector Dispersion of the Buyers, DSPH)指标,用以解释上游产业收益率和下游产业市场结构关系上是互为补充的,所以计算这一对指标能很好地说明问题[10-12],其公式分别为

式中,i为电力行业、冶金行业(钢铁行业为代表)、化工行业(化肥行业为代表)和建材行业(水泥行业为代表),Scoal-i为4大行业的耗煤量在煤炭总产量中的占比;CR4i为4大行业的市场集中度指标数值。

2.2指标数据来源说明

我国从1992年开始正式建立市场经济体制改革,我们测算买方部门离散程度指标的时间跨度为1993—2011年。从历年《中国能源统计年鉴》的“煤炭平衡表”和“分行业煤炭消费总量”衡量电力、钢铁、化肥和水泥行业等主要耗煤行业的煤炭消费量。

电力工业是最主要的耗用动力煤行业,火力发电数据来源于《中国电力年鉴》,选取的时间从1998—2011年。钢铁行业主要消耗炼焦煤,炼焦煤的市场化改革开始较早,始于1993年,所以我们选取从1993—2011年的《中国钢铁工业年鉴》数据。对于行业竞争较为激烈、整体行业集中度水平不高的水泥行业和化肥工业,考虑到消耗的煤炭在水泥和化肥两大行业的总体成本中的占比较低,因此不纳入考虑范围。综上所述,在计算煤炭下游产业集中度指标时,不仅要考虑电力行业的市场化改革速度,还要兼顾钢铁行业的市场化改革程度,适合的截取从1997—2011年的时段。

2.3煤炭产业买方市场结构特征分析

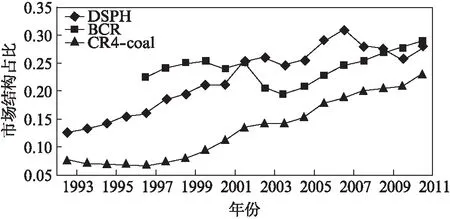

在分析煤炭产业特征的基础上,对收集的数据进行处理计算,发现我国煤炭产业下游的市场势力从1993—2011年经历了一个由弱变强的过程[13](见图1)。

图1 我国煤炭市场集中度指标与买方(下游)部门离散程度及集中度指标变动图Fig.1 Trends of CR4, DSPH and BCR of coal industry

通过分析我国煤炭产业市场集中度指标不难看出,1997年以前整个煤炭产业市场结构竞争程度并不明显,直到1998年行业内产量居于前4大的煤炭企业相对稳定,2009年前4大煤炭企业的总产量在全国总产量的占比超过20%,可以据此认为煤炭企业的集中程度提高,逐步改变原有的分散竞争的市场结构。而主要消耗煤炭的4大行业的集中程度也是逐年提高,部门分散程度从1993—2003年以7.7%的速度在减弱;后来经过3年的调整,主要消耗煤炭产业集中程度达到历史最高值。从煤炭下游产业市场结构指标看,总体上是随着时间推移,较之产业链上游产业的议价能力具有逐步增强的态势。

2.4煤炭产业及下游(买方)市场结构特征分析

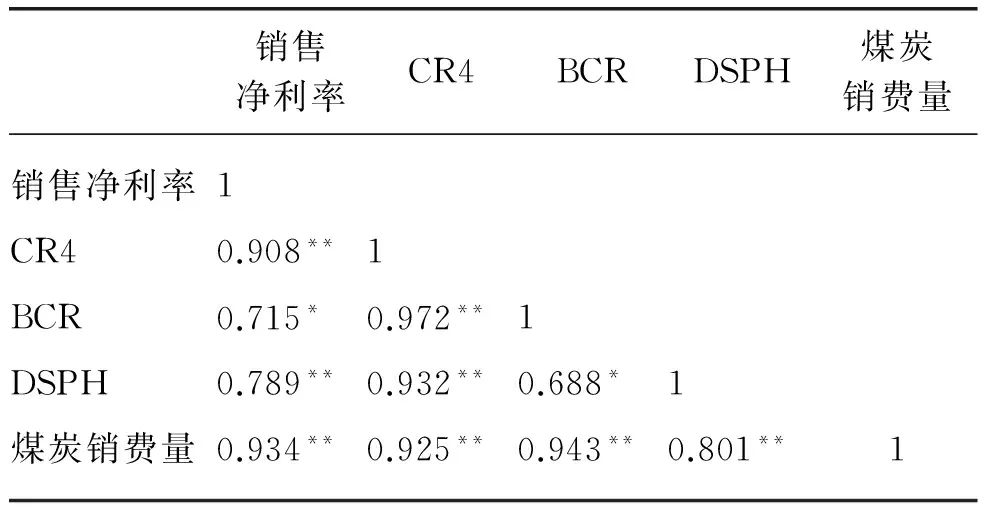

产业市场结构与利润率关系一直是产业经济学研究的核心内容之一。本文研究结果表明:煤炭行业的市场集中度与利润率显著正相关,与下游产业市场集中度高度正相关。

表1 1993—2011年我国煤炭产业CR4、产业收益率与买方市场结构关系

注:**和*分别表示0.01和0.1的显著性水平

勒斯特加滕认为,下游买方产业与上游卖方产业的市场集中度的正相关是“抗衡势力”有力证明。从2003年开始中国开始市场化改革,研究才具有经济学意义,从表1可以看出,煤炭产业内数次大规模资源整合,同时促成了主要耗煤产业内企业间兼并重组从而提高了市场集中度,这也反过来激发煤炭行业提速规模的扩张以取得定价优势。

煤炭产业买方集中程度指标与其行业利润率呈现显著正相关关系。特别是买方部门离散程度与煤炭行业利润率显著正相关,这个结果与舒马赫的研究结论吻合,却与勒斯特加滕的研究结论截然相反。学者舒马赫认为主要问题出在数据选取上,DSPH指标说明上游产业所具有的市场势力具有不确定性,所以不足以支持抗衡势力假设。我国煤炭产业因为资源赋存的地理位置差异形成复杂的煤质,加之处于国家经济上行周期,所以主要耗煤产业意欲合谋以缩减成本的共识很难达成。

研究煤炭下游产业集中度指标,却和煤炭行业利润率正相关,这是较为特殊的情况。原因:① 煤炭产业链上各行业集中度的增速差别较大;② 我国处在的经济上行周期。我国煤炭产业利润率的增长主要是得益于经济上行周期期间旺盛的需求,加之煤矿建设周期长、季节因素等,使得煤炭供给缺乏弹性。而国外实证论文其研究结论是在稳定需求的背景下得到的。③ 煤炭产业大规模且频繁的资源整合提升的市场集中程度,远远超过下游产业内的兼并重组的节奏。

3 我国电力行业市场集中度变动趋势及对动力煤价格的影响分析

煤炭主要用于发电和炼钢[14]。动力煤除了火力发电以外,还可用于工业锅炉、民用等。动力煤在使用过程中对具体煤质要求较松,所以市场界限比较模糊。动力煤企的盈利能力也逊于焦煤企业。最为关键的是,直到2010年年底政府在限制重点合同的电煤价格的前提下,促成煤电企业价格对接,下游电价也在实施煤电联动机制后不断下降。

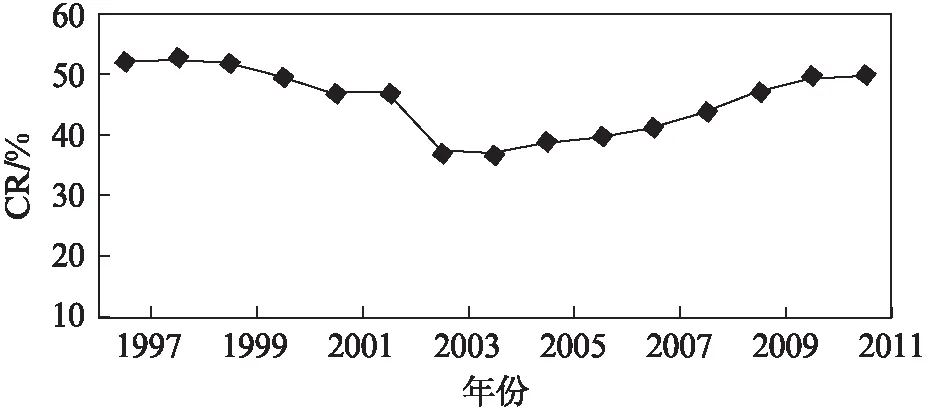

翻开我国电力工业市场化改革的历史,国有独资的国家电力公司成立于20世纪90年代末,并逐步朝着政企分开的方向发展,在2002年年底国家电力公司被分解为5个发电集团,分别是华能集团、大唐集团、国电集团、华电集团和中电投集团(中国电力投资集团公司)等,还有其他2大电网公司和4个辅业集团。我国的发电侧由于这5个国有发电企业集团引入竞争而增加了活力。但是由于我国价格机制改革有待深入,动力煤价格改革和价格杠杠运用相当有限,所以电力供给侧结构性改革需要进一步推进。从图2可以看出,2002年以前国家电力公司的发电量占全国一半,2003年开始五大发电集团的发电量份额下降了20%,随着发电侧引入多元主体,非国有发电主体的发电份额有所增长。但国有发电主体的发电量呈逐年增长趋势,到2009年又恢复了半壁江山。从我国电力工业产业集中度指标看,整个行业属于国有大型企业寡占型,其市场势力呈现逐年增强的趋势。

图2 1997—2011年中国电力产业集中度(CR指标)变动情况Fig.2 Trends of CR4 of China’s electric industry

动力煤主要用于火电厂发电。动力煤价格的数据主要从“中国煤炭资源网”秦皇岛港2002年开始的动力煤按周报价。通过比较大同本和山西优混的平仓价发现,走势趋同,因此研究对象选择其一,大同优混的价格;此外,把得到的周价格求均值获取动力煤的月度数据。可以发现2003年以前大同优混价格基本上一直处于低位,煤不超过300元/t,而且价格走势总体比较平稳;但从2004年开始了一波快速上涨,主要是需求拉动和煤炭运力有限共同刺激了煤价的上涨;下半年开始到2007年煤价提升幅度不明显;但进入2008年由于全世界范围内的通货膨胀,能源类大宗商品价格上涨明显。2008年国内奥运会期间小煤窑的关停,立竿见影地减少了动力煤供给,澳洲动力煤价上涨明显,逼近200美元/t,刺激国内煤价也创出了千元高价。2008年下半年,金融危机引发了全世界范围内的经济低迷,国内需求严重不足,在消化库存的过程中,动力煤价格跌到2008年初的水平。国家从投资层面刺激经济,国内经济实现V型反转,抑止了煤价下滑的颓势[15]。通过分析2003—2011年电力工业市场结构特征与其对煤价的影响程度,可以发现,电力产业集中度(Concentration Rate, CR)与动力煤煤价高度正相关,相关系数为0.824,通过显著性水平为 0.05的检验(双尾)。

我国电力工业发电侧的市场结构特征是国有大型企业寡占型。考察我国经济上升周期的2002—2011年度,秦皇岛港的动力煤价格与最主要的耗煤产业——电力工业市场结构(市场集中度)之间关系,得到两者高度正相关的结论。

可以认为,放置在整个经济上行周期当中,考虑到能源需求与资源的可耗竭性、能源供给短期缺乏弹性等特征,在动力煤行业总体议价能力较弱,而电力工业市场集中程度趋强的情况下,下游耗煤产业市场集中度的提升对上游动力煤行业经济绩效的抑制效果不显著,甚至趋同。

4 结 语

目前关注买方(下游)产业的市场势力的学者较少,能从煤炭分类的角度,深入煤炭细分市场研究特定产业下游买方势力的论文更是不多见,故论文尝试通过实证研究做一个初步探讨。本文测度了煤炭产业买方市场结构1993—2009年部门离散度指标和1997—2009年买方集中度指标,得出煤炭产业整体买方(下游)市场势力是趋强的,且与煤炭产业市场集中度CR4高度正相关、与煤炭产业盈利能力(煤价)显著正相关,主要原因是上升周期当中旺盛的需求和上下游产业集中度增速快慢的差异。从煤炭用途的角度,研究煤炭细分的动力煤市场,我国的电力工业的市场结构是国有企业寡占型,电力工业市场集中度与煤炭细分品种—动力煤的价格高度正相关,下游电力市场势力的日益强大对上游动力煤价格的负面影响目前尚未显现。

[1]BERNIS G D D,GALBRAITH J K.American Capitalism:The Concept of Countervailing Power[J].Revueconomique,1954,5(2): 324-325.

[2]STIGLER G J.A Theory of Oligopoly[J].Journal of Political Economy,1964,6(1):44-61.

[3]LUSTGARTEN S H.The Impact of Buyer Concentration in Manufacturing Industries[J].Review of Economics & Statistics,1975,57(2):125-132.

[4]STIGLER G J.The Economist Plays with Blocks[J].American Economic Review,1954,44(2):7-14.

[5]SNYDER C M.A Dynamic Theory of Countervailing Power[J].Rand Journal of Economics,1996,27(4):747-769.

[6]SNYDER C M.Why do Larger Buyers Pay Lower Prices? Intense Supplier Competition[J].Economics Letters,1998,58(2):205-209.

[7]KELLY T,GOSMAN M L.Increased Buyer Concentration and Its Effects on Profitability in the Manufacturing Sector[J].Review of Industrial Organization,2000,17(1):41-59.

[8]FEE C E,THOMAS S.Sources of Gains in Horizontal Mergers:Evidence from Customer,Supplier,and Rival Firms[J].Journal of Financial Economics,2004,74(3):423-460.

[9]SHAHRUR H.Industry Structure and Horizontal Takeovers:Analysis of Wealth Effects on Rivals,Suppliers,and Corporate Customers[J].Journal of Financial Economics,2005,76(1):61-98.

[10]陈小毅,周德群.中国煤炭产业买方市场势力实证研究[J].当代财经,2011(3):101-109.

[11]陈小毅.中国煤炭产业集中问题实证研究[D].南京:南京航空航天大学,2013:34-47.

[12]LUSTGARTEN S H.The Impact of Buyer Concentration in Manufacturing Industries[J].Review of Economics & Statistics,1975,57(2):125-132.

[13]国家统计局能源统计司.中国能源统计年鉴2013[EB/OL].[2016-05-05]http://free.xiaze.com/nianjian/zgnytjnj2013/,2013.

[14]黄素逸,高伟.能源概论[M].2版.北京:高等教育出版社,2013:25-27.

[15]郭旭红.略论国际金融危机对我国的影响及对策[J].改革与开放,2009(11):123.

Empirical Study on Relationship of Buyer Concentration and Profitability in China’s Coal Industry

CHEN Xiaoyi

(School of Business, Shanghai Dianji University, Shanghai 201306, China)

Measures of buyer market structure in China’s coal industry such as DSPH and BCR are computed.The growing buyer’s concentration has a high positive correlation with the seller concentration, and with the seller’s profits.This can be attributed to the demand conditions and the difference between the “marginal” growth of concentration of the upstream and downstream industries.The concentration rate of China’s electric power industry is calculated, showing that monopoly in the electric industry has insignificant impact on coal prices.

countervailing power; coal market; electric industry

2016-04-21

上海市高校青年教师培养计划资助(ZZSDJ15017);上海电机学院项目资助(15AR01)

陈小毅(1977-),女,讲师,博士,主要研究方向为能源经济,E-mail:xychen2014@126.com

2095-0020(2016)04-0233-05

F 426.21

A