P2P平台的背景与货币政策的差异化影响

——基于断点回归的研究

2016-10-19钱金保

■钱金保,赵 嫚

P2P平台的背景与货币政策的差异化影响

——基于断点回归的研究

■钱金保,赵嫚

P2P行业鱼龙混杂,一些平台具有银行、国资、上市公司背景,理论上这些背景能够给平台带来政策分析、资金成本等方面的经营优势,但相关经验研究较为欠缺,本文研究货币政策变动对不同背景平台的差异化影响。具体来说,首先根据资金来源将P2P平台划分为背景平台(具有银行、国资或上市公司背景)和普通平台两类,然后基于2014年5月至2015年5月平台交易数据,运用断点回归方法分析基准利率和存款准备金率政策变化对于两类平台的影响。结果发现,货币政策的变化对于成交量和平均投资利率有一定的影响,且背景平台的政策反应更为灵敏。

P2P;银行背景;国资背景;上市公司背景;货币政策

钱金保(1981-),安徽人,副研究员,博士,广东省社会科学院财政金融研究所,研究方向为空间计量经济学、互联网金融;赵嫚,广东省社会科学院硕士研究生。(广东广州510610)

一、引言

截至2015年底全国P2P平台数量超过4000家,月成交金额达到110亿元,成为我国民间金融市场的重要组成部分。在P2P市场发展过程中,一个引人注目的现象是商业银行、国有企业和上市公司开始进入P2P市场,与普通平台相比,这些平台在品牌号召力、资金成本、信息处理、政策敏感性等方面具有天然的优势。具有银行等背景的平台与普通平台相比,表现出哪些差别?带来什么样的影响?目前还缺乏充分的定量评价与经验研究,基于此考虑,本文重点研究不同背景平台的政策敏感性差异,即对于货币政策的变化,具有银行等背景的平台是否更加敏感。本文研究的价值体现在两方面:一方面,理论上对货币政策有效性及其差异化影响进行检验实;另一方面,对于当前P2P市场频频出现问题平台等乱象,普遍认为进入门槛过低导致鱼龙混杂是一个重要原因,如果不同背景的平台对于政策变化存在差异化反应,那么提高金融资质等进入门槛将有助于净化市场,从而促进P2P市场健康发展。

随着我国宏观经济进入增速放慢的新常态,央行从2015年开始连续运用货币政策工具,通过调低基准利率、准备金率等积极货币政策工具为实体放水,本文关注的是货币政策对不同背景P2P平台的影响是否存在差异。具体来说,根据资金来源将所列平台数据分为背景平台和普通平台,其中,背景平台包括商业银行、国有企业、上市公司背景的平台,其他平台为普通平台。在现行金融体制下,银行、国有企业、上市公司不仅更容易获得金融资源,也具备相对更专业的风险控制能力,在此基础上也就更容易获得市场影响力和品牌号召力;与此同时,相对普通民间资本,商业银行、国有企业和上市公司具有更强的信息处理能力和政治敏感性。综合这些因素的作用,我们推测具有银行等背景的P2P平台对国家货币政策调控具有更高敏感性。与现有研究相比,本文的边际贡献体现在两点:第一,从P2P信贷市场的角度考察央行货币政策的有效性,对宏观货币政策是否影响民间信贷市场进行探索性研究;第二,从不同背景P2P平台对政策敏感性角度,考察货币政策的有效性,为全面评估货币政策实施效果提供新的角度。

本文结构安排如下:第二部分是机制分析,第三部分是数据说明与研究设计,第四部分给出实证结果与分析,最后是结论。

二、机制分析

冯学敏、何雁明(2007)揭示了货币政策有效性的两层含义:第一层含义是货币政策的理论有效性问题,第二层含义是货币政策的实施有效性问题;张友昌、方阳娥认为,信贷渠道是我国货币政策传导的主要渠道。在通货紧缩时期,信贷渠道存在渠道收缩和阻滞问题;在经济繁荣或过热时期,信贷渠道又过度扩张,使得我国货币政策效果大打折扣。安烨(2015)发现国家国币政策有效性具有区域差异性,说明国家国币政策有效性在不同领域也可能具有差异。国内众多货币政策有效性研究也注意到我国“二元经济”的特殊性,存贷款基准利率、存款准备金率等货币政策工具对于国企经济和民企经济的影响具有异质性(林仁文、杨熠,2014)。具有游离于正规金融市场之外和高杠杆率两大特征的P2P平台具有影子银行功能,而李波和伍戈(2011)的研究发现影子银行会削弱货币政策的有效性。与本文有密切关系的关于影子银行和货币政策的关系研究;同时,苏小媛(2014)发现影子银行会减弱货币政策的有效性。P2P平台作为民间借贷市场最重要的组成部分,货币政策在P2P市场是否有效性需要通过P2P市场信贷行为表现出来,钱金保(2015)发现积极的货币政策对资金价格和成交规模的影响有限。

货币政策在P2P市场的有效性是整体货币政策的有效性重要组成部分,是国家宏观经济政策与实休经济的直接联系。具体来说,货币政策主要是通过银行信贷资金供应量和价格变动从而对民间借贷市场产生影响。一方面,货币供应量(增加或减少)变化导致银行信贷行为调整,从而使银行信贷市场供求关系发生变化。例如,商业银行贷款规模控制使得大多数中小企业及个体经营户到银行贷款审查条件更加严格,门槛明显提高,取得贷款的难度增加,将会导致其融资来源渠道转向民间融资市场,从而增加民间借贷市场上的融资需求。另一方面,通过基准利率调整,将会改变经济主体间接融资成本,导致民间借贷利率相应的变化(韩克勇,2007)。大量文献关注信贷市场在将货币政策传导到实体经济方面所起的关键作用(卢庆杰,2007),货币政策通过影响银行部门的贷款供给量进而影响借款人的信贷可获得性。当中国人民银行采取措施紧缩银根时,货币政策的调整会通过信贷渠道影响到实体经济,这会进一步加剧非国有企业的“融资饥渴”。

基于以上分析,本文提出如下待检验命题:

积极的货币政策有利于P2P平台降低利率和增加成交量,其中,商业银行、国有企业和上市公司背景平台对货币政策的反应是更为灵敏。

三、研究设计

(一)样本与数据

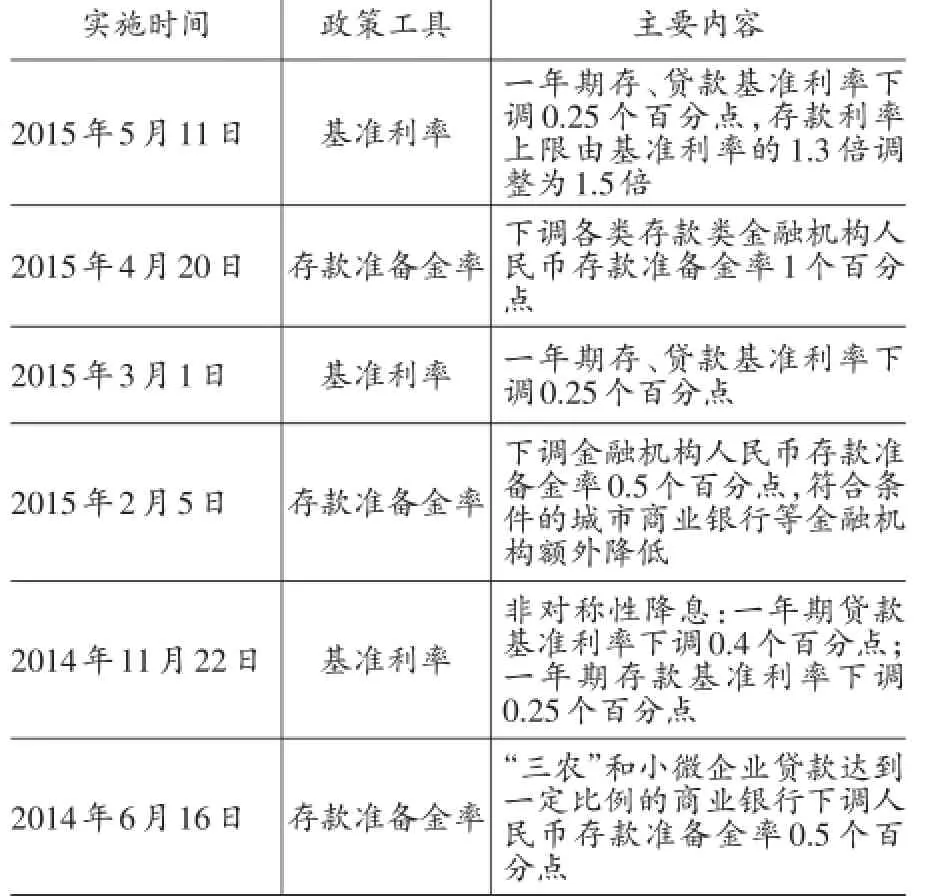

准备金率和基准利率是央行的重要货币政策工具,其变化反映了货币当局的中长期货币政策走向。面对宏观经济的困境,从2014年5月至2015年5月央行连续调低基准利率和准备金率,目的是为实体经济降低资金成本和增加资金供给,详见表1。

表1 2014年5月~2015年5月货币当局基准利率和准备金率调整情况

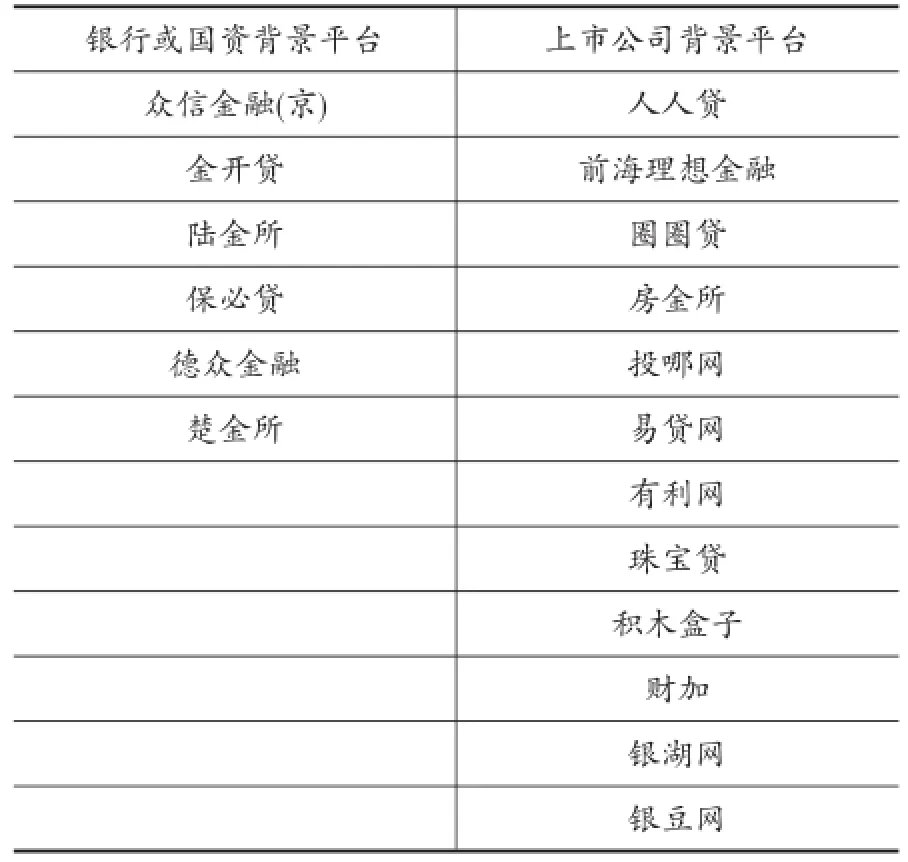

上述货币政策调整是否对不同背景平台产生差异化影响,本文基于P2P平台的交易数据进行回答。为了匹配货币政策调整时间,我们共收集了285家P2P平台在样本期内的日交易数据,具体包括日平均投资利率、日成交量以及反映平台特征、资金供需双方特征的相关数据。为了反映平台背景的差异,我们根据平台资金来源将所列平台数据分为背景平台(包括商业银行、国有企业和上市公司背景,以下简称A类平台)和普通平台(不具备商业银行、国有企业和上市公司背景的其他平台,以下简称B类平台)。经过对285家P2P平台的排查和梳理,共得到18家A类平台,其中银行背景3家,国资背景3家,上市公司背景平台12家,详细名单见表2。

表2 A类平台名单

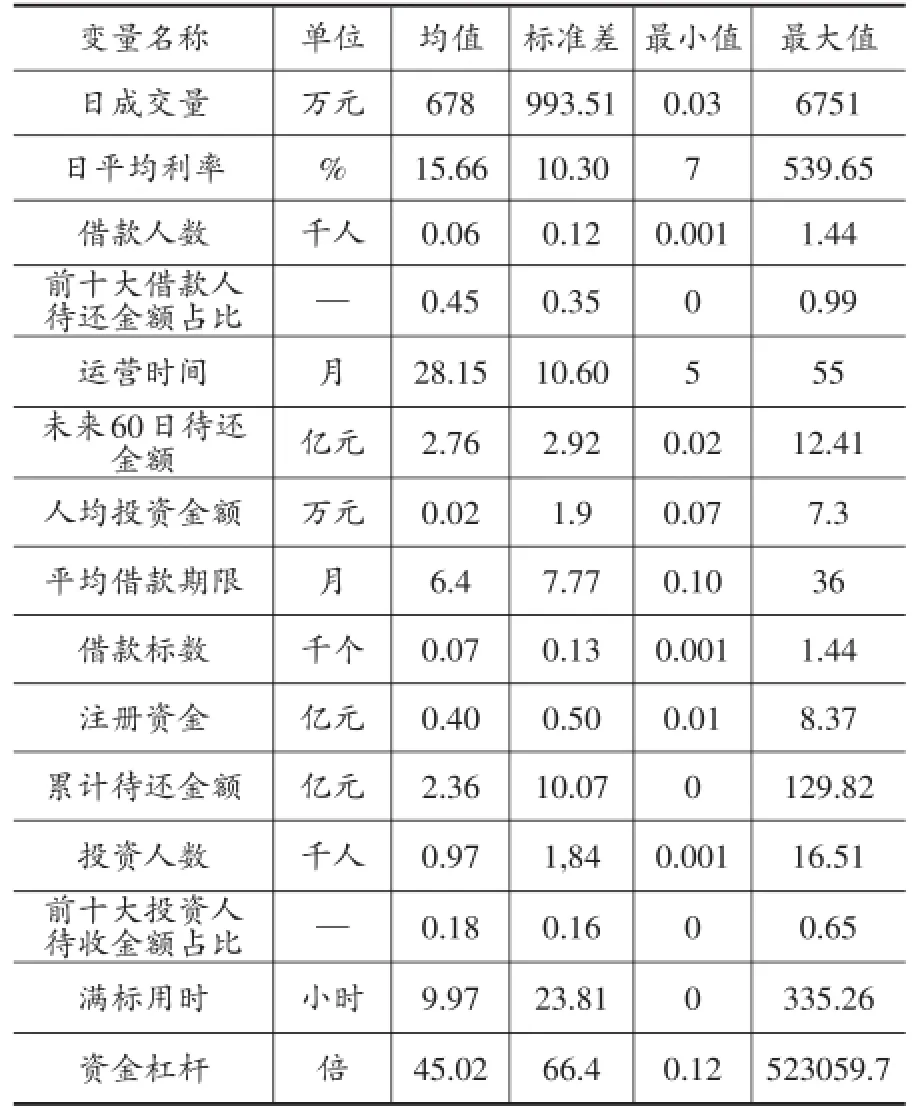

为了直观认识两类平台,表3和表4分别给出A类和B类平台的数据说明和描述性统计。从表3可以看出,A类平台日均成交量为678万元,标准差为993.51万元;平均投资利率为15.66%,标准差为10.30%。

表3 A类P2P平台数据说明和描述性统计

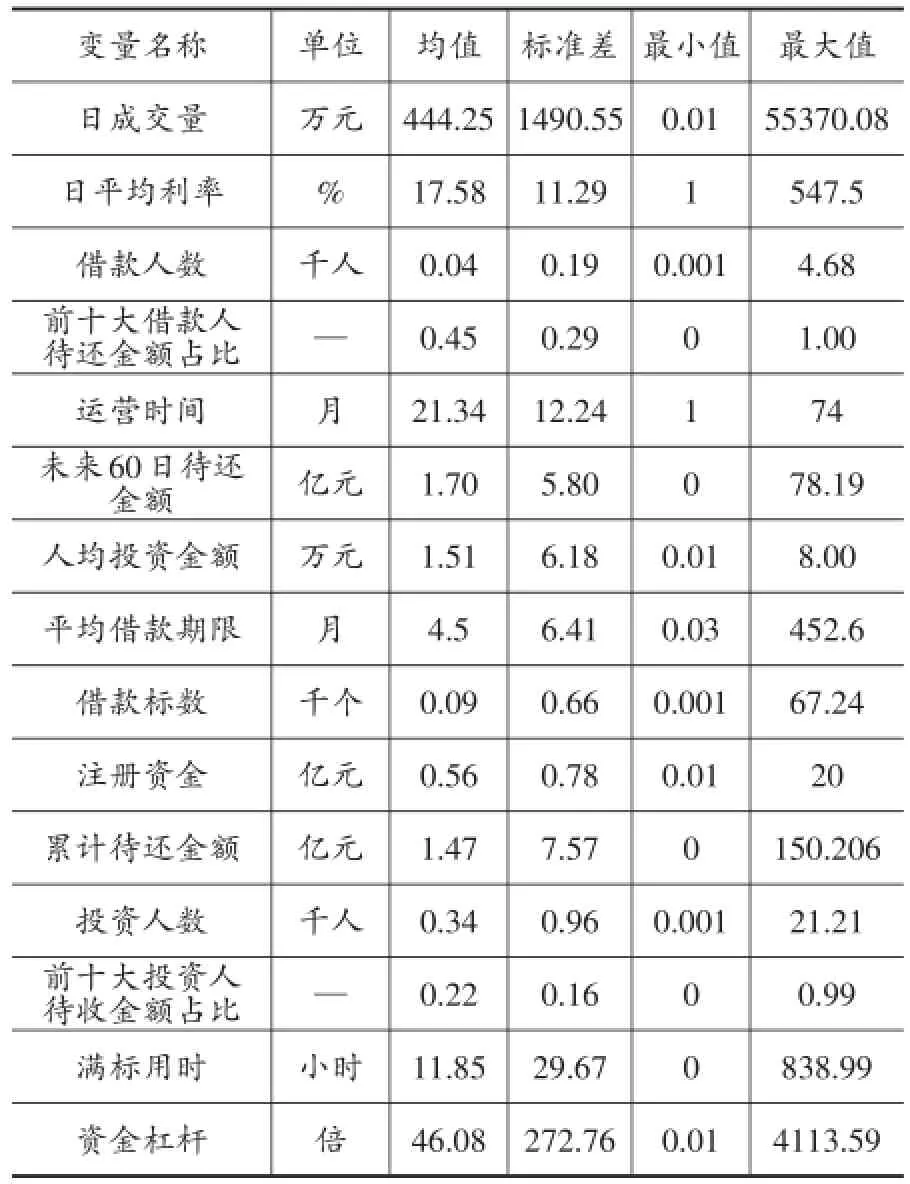

从表4可以看出,B类平台平均成交量为444.25万元,标准差为1490.56万元;平均投资利率为17.58%,标准差为11.29%。

表4 B类P2P平台数据说明和描述性统计

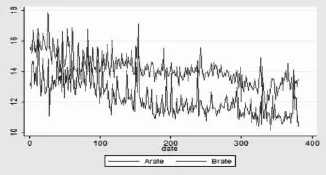

对比表3和表4可以发现,相对B类平台而言,A类平台的平均规模较大,同时投资利率较低,反映了背景平台具有的品牌号召力,尽管其投资加报率较低,但仍为投资者所青睐。进一步,图1给出2014年5月至2015年5月两类平台的平均利率对比,可以清楚地看出,A类平台的投资利率比B类平台平均约低2个百分点。

图1 样本期内A类平台与B类平台日平均利率比较

(二)实证策略

随机实验是进行因果关系分析的最优选择,但对社会科学研究而言,随机实验由于成本原因往往不具备可操作性,因此需要考虑其他方法,其中具有拟随机实验特征的断点回归(Regression Discontinuity Design,以下简称RDD)能够有效利用约束条件分析变量之间因果关系,因此是一种良好的备选方法。与其他估计方法相比,断点回归在样本量较大的情况下能够避免参数估计的内生性问题,因此适应进行因果关系推断(Lee,2008)。在随机实验环境下,政策的影响可以看作是一个备置过程,而个体接受处置(Treatment)的概率是一个或者几个变量的间断函数。一般来说,当个体接受处置时,研究人员无法观测到其没有接受处置的情况,而在断点回归中,小于临界值的个体可以作为一个很好的可控组(Control Group)来反映个体没有接受处置时的情况,尤其是在变量连续的情况下,临界值附近样本的差别可以很好地反映政策和经济变量之间的因果联系。断点回归可以分为两类:第一类临界值是确定的(Sharp),即在临界值一侧的所有的观测点都接受了处置,在临界值另一侧的所有观测点都没有接受处置。第二类临界点是模糊的(Fussy),即在临界值附近以一定的概念接受处置。

我们通过构建断点回归模型,来检验货币政策变化对不同背景平台的差异化影响。从研究对象看,央行货币政策的颁布日期是确定的,因此适用确定性断点回归。具体来说,对于表1中列出的六次货币政策调整进行分别评价,即以六次货币政策调整时间点为中心把A类和B类样本分别划分为六个子样本,在每个子样本内分别进行RDD分析。

记六次货币政策调整时间分别为Tk,k=1,2…,6,则政策虚拟变量分别定义

在每个子样本内分别进行RDD分析。对下列方程分别进行回归即可得到六次货币政策调整的影响:

其中,Yit是被解释变量,包括P2P平台的日成交量或平均利率;Dkt由式(1)定义;T1,T2,…,T6表示样本期内货币政策的调整日期,T0和T7表示样本的起止日期;f(t)是关于时间t的函数。式(2)是简单形式的RDD分析,在此基础上增加控制变量,进行不同函数形式的RDD分析,可以增强结论的稳健性(Lemieux and Lee,2010)。为此,在式(2)的基础上,设定如下增广形式的RDD计量模型:

其中,控制变量包含表3和表4列出的主要变量,剔除了可能在断点处不连续的人均交量、投资人数、借贷人数等变量。

应用RDD有两个前提条件:一是实验主体不能精确地操控政策,从而保证政策的影响具有随机性;二是控制变量在断点处连续(Lemieux and Lee,2010等)。就本文来说,第一个条件显然是满足的,P2P平台及其投资者和借款人虽然可能预期货币政策方向,但难以准确获知实施时间;对于第二个条件,本文使用的日期时间是连续变量。

四、回归结果与分析

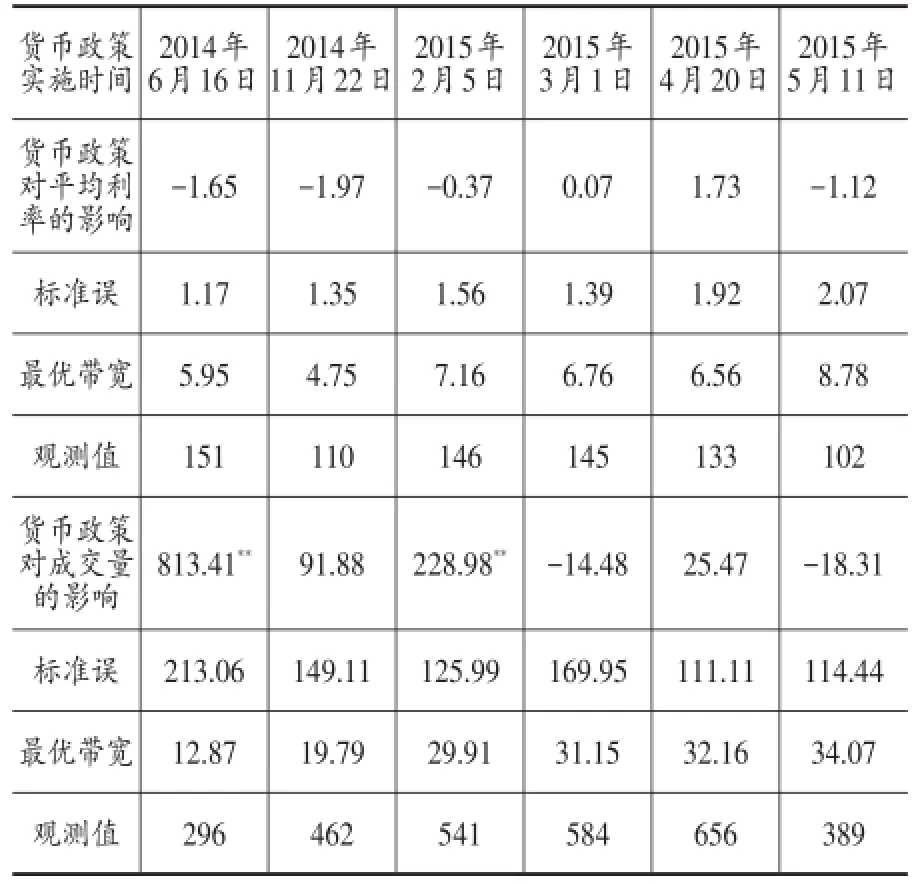

基于式(3)的模型设定,在考虑了时间变量和节假日变量的基础上,表5报告了货币政策调整对于A类平台平均利率和成交量的影响,六次货币政策调整时间与表1对应。从平均利率来看,六次货币政策的影响方向有四次为负,方向基本符合预期,但统计上均不显著;从成交量的角度看,六次货币政策的影响有四正两负,方向同样基本符合预期,其中第一次和第三次调整的影响在5%水平上显著。

表5 六次货币政策调整对于A类平台的影响

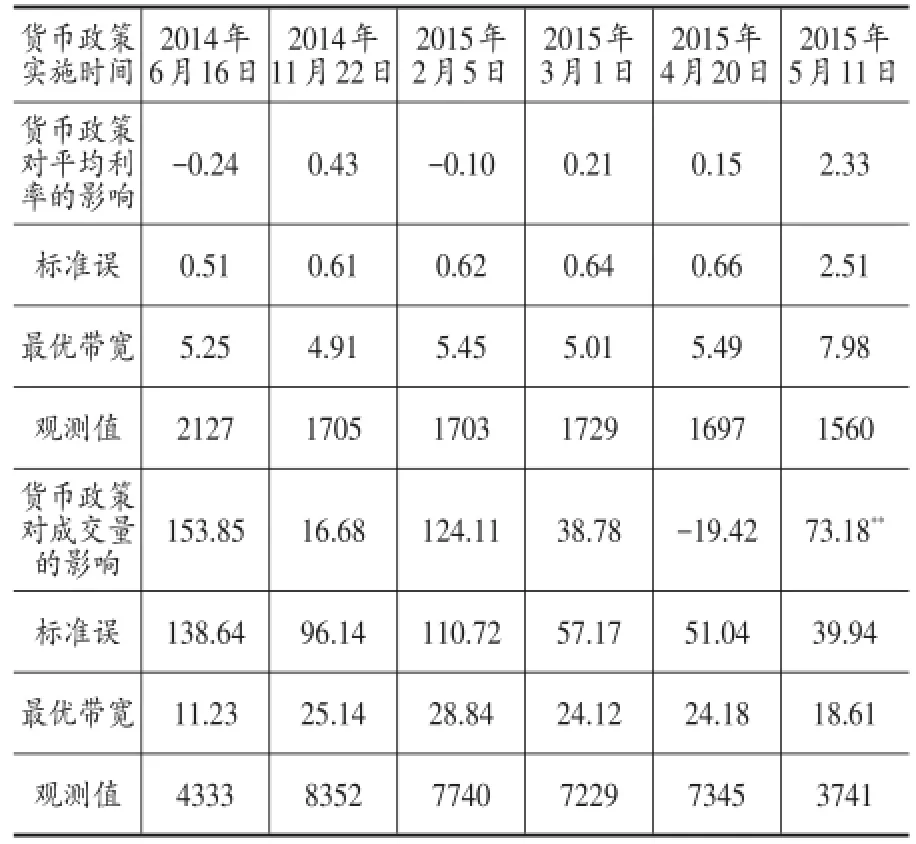

表6报告了货币政策调整对于B类平台平均利率和成交量的影响。从平均利率来看,六次货币政策的影响方向有四次为正,统计上均不显著;从成交量方面看,六次货币政策的影响五正一负,基本符合预期,但仅有最后一次的统计上显著。

表6 六次货币政策调整对于B类平台的影响

综合表5和表6可以得到,货币政策调整对P2P平台的积极影响极其有限,即央行实施的积极货币政策,没有带来民间信贷市场利率的显著降低和资金供应量的显著增加,与钱金保(2015)的研究结论较为一致;本文的分析进一步表明,即使对于具有银行、国资、上市公司背景的平台,积极货币政策的影响同样有限。这种有限性既可能是来自于金融市场分割,即正式金融市场与民间金融市场的隔离,导致货币政策不能有效传导,也可能来自于货币政策自身的局限。

实际上,如果跳出统计显著性的限制,可以发现货币政策影响的一些规律性变化,前三次(2014年6月16日、2014年11月22日和2015年2月5日)货币政策调整其影响方向与预期相符,无论是A类平台还是B类平台,积极的货币政策在降低融资成本的同时,还带来成交量的上升,政策效果的模糊不清主要是从第四次调整开始。这是典型的“恩斯陷阱”式货币政策失效,在连续实施积极的货币政策背景下,开始阶段的货币政策较为有效,随着边际作用的递减,货币政策的影响逐渐减少,甚至变得模糊不清。进一步,对比前三次货币政策的影响可以发现,积极货币政策的影响对A类平台更为明显,与B类平台相比,A类平台投资利率的下降幅度和成交量的增加幅度,均高于B类平台,这在一定程度上验证了本文的命题。

五、小结

本文利用断点回归方法,考察2015年5月至2016年5月六次货币政策调整对于不同背景P2P平台的差异性影响,发现前三次调整有利于P2P平台降低利率和增加成交量,后三次调整的影响方向较为模糊,表现为“凯恩斯陷阱”特征,即货币政策有效性逐渐降低,在特定水平下货币政策甚至不再有效。考虑平台背景的差异,具有银行、国资、上市公司等背景的平台对货币政策的反应更为灵敏。上述结论一定程度上验证了本文提出的假设命题。

货币政策在P2P市场的影响有限,存在如下几种解释:(1)从市场整合的角度看,以银行为主的正式金融市场与民间借贷市场存在较为严重的分割,导致积极货币政策的“放水”效应无法流向民间金融市场;(2)从投资者的角度看,P2P市场化程度逐步提高,在市场内部实现高收益与高风险的匹配,借贷双方对于基准利率变化都不敏感;(3)从借贷者的角度看,宽松货币政策对于依赖民间信贷的中小企业和消费者作用较小,在不能充分享受正规金融资源的条件下,以P2P为代表的民间信贷是中小企业和消费者主要借贷形式。因此,从根本上解决中小企业融资问题,还有赖于民间金融市场的成熟和完善,为此需要通过提高P2P市场的专业资质、资金限制等进入门槛、实现民间信贷阳光化、完善社会征信体系等措施,促进民间借贷市场的健康发展。

[1]冯学敏,何雁明.银行流动性过剩的现状、成因及对货币政策有效性的影响[J].广西金融研究,2007,(01).

[2]张友昌,方阳娥.货币政策传导渠道与我国货币政策效果[J].兰州商学院学报,2007,(03).

[3]安烨.中国货币政策效应区域差异研究[D].东北师范大学,2011.

[4]林仁文,杨熠.中国市场化改革与货币政策有效性演变——基于DSGE的模型分析[J].管理世界,2014,(6).

[5]李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011,(12).

[6]苏小媛.我国影子银行的发展对货币政策有效性的影响[D].西南财经大学,2014.

[7]钱金保.货币政策在民间借贷市场有效性研究[J].南方经济,2015,(11).

[8]韩克勇.关于中国货币政策有效性问题的探讨[J].兰州商学院学报,2007,(2).

[9]卢庆杰.中国货币政策工具有效性分析[J].复旦学报(社会科学版),2007,(1).

[10]王国刚.中国货币政策目标的实现机理分析:2001~2010[J].经济研究,2012,(12).

[11]盛松成,吴培新.中国货币政策的二元传导机制——“两中介目标、两调控对象”模式研究[J].经济研究,2008,(10).

[12]Lee D S.Randomized experiments from nonrandom selection in U.S.House elections[J].Journal of Econometrics,2008,142(2):675~697.

[13]Imbens G W,Kalyanaramang K.Optimal Bandwidth Choice for the Regression Discontinuity Estimator[J].SocialScienceElectronicPublishing,2009,79(3):933~959.

[14]Lemieux T,Lee D S.Regression Discontinuity DesignsinEconomics[J].JournalofEconomic Literature,2010,48(2):281~355.

F820.1

A

1006-169X(2016)09-0027-06

本文得到打造“理论粤军”重点资助项目(WT1409)、广东省自然科学基金项目(2015A030310163)的资助。