基于云模型与组合赋权的P2P网贷公司风险评价*

2016-10-19河海大学商学院张强张雪陈志明

河海大学商学院 张强 张雪 陈志明

基于云模型与组合赋权的P2P网贷公司风险评价*

河海大学商学院张强张雪陈志明

本文针对目前网贷行业问题平台高发的趋势,结合国内P2P网贷行业的实际情况,建立P2P网贷公司风险评价指标体系。笔者考虑各指标子系统之间的模糊性和随机性,采用正态云模型实现风险指标定性与定量之间的映射,得出流动性、安全性和收益性各子系统的风险情况。最后,对2014年12月份全国时间加权成交量前100名的P2P网贷公司进行综合的风险等级划分并进行风险分析,为监管部门和投资者决策提供参考。

P2P网贷公司云模型组合赋权风险评价

一、引言

2013年作为我国互联网金融发展元年,2014年互联网金融依旧火热。然而,在P2P网贷行业疯狂发展的背后却是问题公司数量的急剧增加。据网贷之家测算,截至2014年底,累计问题平台数量已达到367家。其中,2014年全年问题平台达275家,平均约6个P2P平台中就有一个是问题平台。其中2014年12月问题平台数量高达92家,超过去年全年问题平台数量,网贷行业的问题平台多数是诈骗、跑路、提现困难等原因导致。由于监管的缺失和追责的不到位,问题平台一旦发生将给投资者和社会造成巨大的损失。风险管理问题是网贷行业健康发展的重中之重,风险评估是风险管理中重要的一环,进行有效的风险评估可以为管理决策提供依据,在这种情形下,对P2P网贷公司风险评价等问题的研究具有重要的现实意义。

二、文献综述

目前,针对网贷行业的研究多集中于政策监管等定性层面,较少涉及定量研究。目前,国内对借贷的研究大多集中在分析概念、模式和各国发展情况方面,对P2P网贷公司进行风险评价的研究还较少,但对于金融领域的其他分支的研究成果则较为丰富。李明等(2013)以模糊层次法为分析工具,建立小额贷款公司风险评价指标体系,并经三角模糊判断,设定指标权重,进而对小额贷款公司风险做出最终评价,虽然取得了一定效果,但方法存在指标权重确定不确定性较大等问题。方先明等(2007)利用Hopfield神经网络记忆与联想功能,建立基于Hopfield神经网络的风险评价模型,将其应用于信用风险评价,网络运行结果可以反映信用风险的当前状态,该方法面临记忆容量的限制和权值的设定等难点。龚艳冰(2010)针对金融衍生品交易的高收益和高风险特性,采用支持向量机方法来处理数据,能较客观地对衍生品的风险进行评价,为金融机构建立金融衍生品风险评价体系提供有力的支持,为了提高评价的准确性,还可以在支持向量机的核函数和参数的选择上做进一步研究。鲍勤等(2014)利用中国银行业数据,使用最大熵方法估计银行间资产负债关系,建立银行间市场网络以研究我国单个银行破产引发的金融风险的传染概率和影响程度,但该方法存在结果泛化等问题。

考虑到上述方法的不足和影响网贷公司风险评价因素复杂繁多,且存在的模糊性与随机性等诸多问题。本文引入组合赋权法和人工智能中的正态云模型,合理准确确定各指标的权重,将模糊性和随机性完全集成到一起,对定性与定量相结合的信息进行处理,用于解决P2P网贷公司风险评价问题。

三、正态云基本理论

云模型是李德毅(1995)在传统模糊集理论和概率统计的基础上提出的定性定量不确定性转换模型,用期望Ex、熵En和He超熵三个数字特征来表征一个概念,将模糊性和随机性完全集成到一起,对定性与定量相结合的信息进行处理。云模型的种类有很多,如正态云模型、梯形云模型、半云模型等。李德毅(2004)已经论证了正态云模型的普适性,因此,本文选取正态云模型对网贷公司风险进行评估。由网贷公司风险的期望Ex和En熵两个数字特征便确定了具有正态分布形式的云期望曲线方程:

在正态云模型中,根据正向正态云的“3En准则”,云滴对定性概念的贡献主要集中在[Ex-3En,Ex+3En],而该区间以外的云滴对定性概念的贡献几乎可以忽略不计。

云发生器建立起定性和定量之间相互联系、相互依存的映射关系,主要包括正向云发生器、逆向云发生器、X条件云发生器和Y条件云发生器。正向云发生器是从定性到定量的映射,在已知三个数字特征的情况下用来生成所需数量的云滴。其输入为表示定性概念的期望值Ex、熵En、超熵He和云滴数量n,输出是n个云滴在数域空间的定量位置及每个云滴代表该概念的确定度。逆向云发生器是从定量到定性的映射,它将一定数量的精确数据有效转换为以恰当的定性语言值(Ex,En,He)表示的概念,并据此代表这些精确数据所反映的云滴的整体。X条件云发生器是当已知云的三个数字特征后,对给定特定的x值,产生这个x在概念中对应的一个云滴,即得到x对该概念的一个隶属度。Y条件云发生器是对给定概念的隶属度,产生对应该隶属度的x值。本文主要通过正向云发生器和X条件云发生器建立网贷公司风险评估的云模型。

四、组合赋权法

各指标对于风险评价所起的作用不同,即相同的指标体系,权重不同,则评价结果也会产生差异。因此,需要首先确定各个指标的权重值。本文采用两种方法确定各评价指标的权重,一种是基于信息熵原理计算指标的数学权重,另一种是利用网络分析法(ANP)确定的经验权重,基于两种方法的优点和不足,采用组合权重的方法确定最终的指标权重值。组合赋权法体现了系统分析的思想。

熵权法能够更客观地反映出指标信息熵的效用价值,其给出的指标权重值有更高的可信度。信息论中的熵值反映信息的无序化程度,用于度量已知数据所包含的有效信息量,熵值越小,某项指标的无序度越大,说明该指标提供的有效信息量较大,其权重也较大;反之,熵值越大,说明该指标提供的有效信息量较小,其权重也较小,因此可用信息熵评价指标信息的有序度及其效用。

网络分析法(Analytic Network Process,ANP)是美国匹兹堡大学的T.L.Saaty教授于1996年率先提出的,它是在AHP层次分析法的基础上发展起来的一种新的决策方法。ANP考虑的是系统中低一级元素对高一级元素的反馈,将系统划分为两部分:一是控制层,包括实现目标和决策准则;二是网络层,由所有受控制层支配的元素组成,元素之间会相互作用。所以,尽管AHP作为重要的系统评价方法之一而得到了广泛的应用,但是它只是考虑到了上层对下层的影响,并没有考虑到同一层次元素之间是否有相互依存的关系,而ANP法恰恰解决了这一问题。本文采用SuperDecision软件计算ANP法的权重。

熵权法和ANP法均具有各自的优点与一定的局限性,本文采用组合权重法,综合了数学权重和经验权重的各自优点,提高了权重选取的可靠性,其计算公式如下:

式中:w表示组合权重;w1表示评价指标的ANP法权重;w2表示评价指标的熵权法权重;α表示灵敏度系数,0<α<1。一般情况下,α取值范围为0.5~0.7,本文选取中间值0.6作为组合权重的灵敏度系数。

五、基于正态云模型与组合赋权法的P2P网贷公司风险评价模型构建

考虑到网贷公司风险本身的复杂性,评价指标体系繁多,各指标对于风险评价所起的作用不同,即相同的指标体系,权重不同,则评价结果也会产生差异。考虑到各指标上层对下层的影响和同一层次元素之间的相互依存关系,本文采用组合赋权法来确定指标权重。因此,将正态云模型和组合赋权法结合建立P2P网贷公司风险评价模型,该模型构建主要包括以下四个步骤:

Step1:输入100家P2P网贷公司原始数据X,并对其进行预处理。

Step2:首先由云模型计算出各个评价指标的隶属度矩阵μi(i=1,2...,n),n为评价指标的个数,按照最大隶属度原则,取μi中的最大值,即ni=max{u1,u2,...uk}(为风险等级的评价级数),ni就是该公司该月份第i个指标的最大隶属度。

Step3:采用组合赋权法确定权重向量W,采用模糊变换进行合成运算得到各个子系统的风险等级评价向量Nj(j=1,2,...m),m为待评价网贷公司的数量,即:

K为风险分类标准的级数,采用合成运算模型M(·,+),其中“·”为普通乘法运算,“+”为求和运算。

Step4:根据各公司子系统风险值的进行不同网贷公司风险的综合评估。

六、P2P网贷公司风险综合评价

(一)P2P网贷公司风险评价指标体系任何评价预测模型都是建立在一定的评价指标体系之上的,但是评价指标体系的确定是一项非常困难的工作。考虑到P2P网贷公司的特点,本文把P2P网贷公司风险评价系统分为流动性、安全性和收益性3个子系统,P2P网贷公司风险是这个大系统中各子系统相互作用的产物,而这3个因子风险的大小是由多种不同的相应的指标以及其权重来决定的。因此,需要综合考虑影响P2P网贷公司风险的各个子系统的主要指标进行分析研究。基于此,建立P2P网贷公司风险评价的指标体系。表1和表2分别是P2P网贷公司风险评价指标和评价标准。

表1 P2P网贷公司风险评价指标体系

表2 P2P网贷公司风险评价等级

流动性(X1)主要体现在投资者收回本息的快慢程度,流动性越强代表在该平台收回本息越快。本文选取投资人数(X11)、借款人数(X12)、平均标的期限(X13)、债权转让情况(X14)、时间加权成交量(X15)作为流动性的评价指标。其中时间加权成交量为当月实际成交量和当月时间加权成交量加权得出。

安全性(X2)主要体现为投资者的资金的安全程度。本文考虑累计待还金额(X21)、待收杠杆(X22)和注册资金(X23)来反应投资资金的安全性。其中待收杠杆=平台待收/ (注册资金×做实程度+风险准备金+担保公司注册资金× 0.5%×做实程度)。

收益性(X3)主要考虑平台综合收益率和风险收益比,收益性越高,表明在该平台投资获得的收益可能越高。风险收益比=(收益率—无风险收益率)/平台待收杠杆。故本文采用综合收益率(X31)和风险收益比(X32)来分析各P2P网贷公司的收益情况。

本文以全国2014年12月份时间加权成交量前100名的P2P网贷平台为研究对象进行风险评估。综合考虑流动性、安全性和收益性三个方面,构建基于正态云和组合赋权法的P2P网贷公司评价模型,对100家P2P网贷公司风险进行综合评价,各评价指标的组合权重如表3所示。

表3 P2P网贷公司风险评价的组合指标权重值

(二)云模型数字特征的计算根据指标特征值及风险评价指标的等级划分,可以计算出云的三个数字特征,期望Ex、熵En和He超熵,其中超熵He人为确定,这里取20。以时间加权成交量为例,四个等级区间为:1[a+∞),2(b,a),3(c,b],4(-∞,c],期望Ex的计算如下:

熵En的计算采用黄金分割模型,相邻的语言值,离中心较近的语言值的熵是较远的0.618倍。具体计算过程如下:

其中,xman和xmin分别为2014年12月份这100家网贷公司的时间加权成交量的最大值和最小值。

同理,可以计算出各个指标的云的三个数字特征,如表4所示。最后,根据步骤二和步骤三,依据最大隶属度原则,选择最大的隶属度所对应的第个评价等级作为综合评价的结果,如表5所示。

(三)P2P网贷公司风险评价根据前面关于正态云和组合赋权模型的介绍,以各公司投资人指标为例做具体的说明,探讨正态云和组合赋权模型在P2P网贷公司风险评价中的应用。

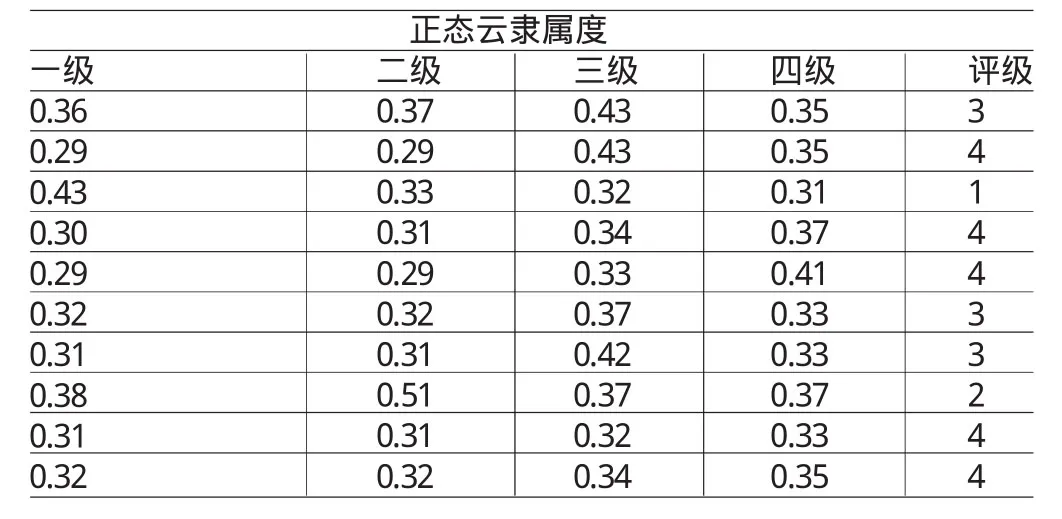

首先,利用正向云发生器算法,生成各公司投资人数评价指标的综合云模型图,如图1所示,横轴是指标的级别划分,纵轴是隶属度。

表5 100家P2P网贷公司综合风险等级正态云隶属度

图1 投资人数指标隶属于风险等级的四级云模型图

同理,运行上述方法,可以计算出各公司其他9个指标的云模型图,进而得出最终的综合风险等级,如表6所示。

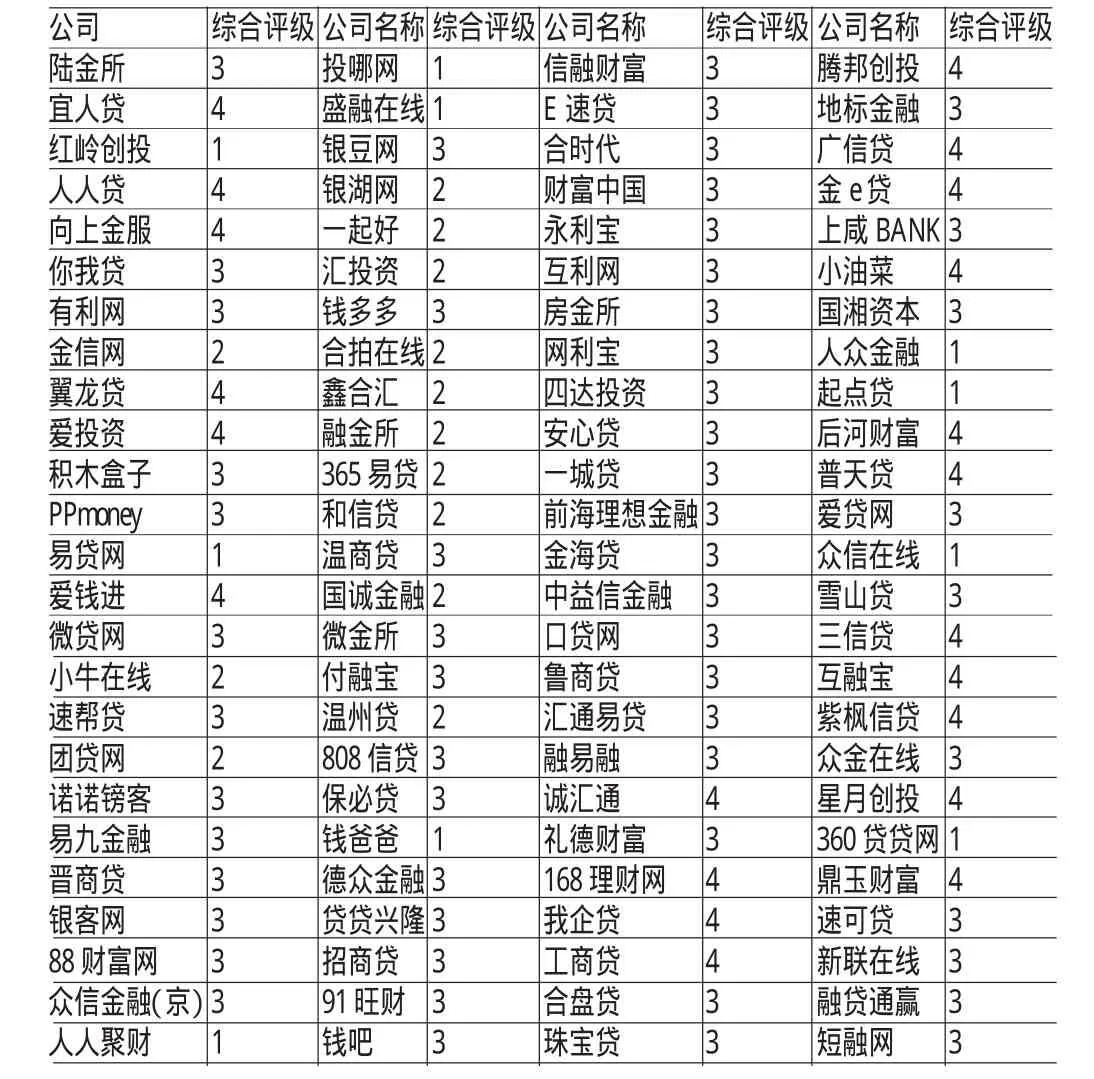

表6 100家P2P网贷公司综合风险等级

由表3可知,评级指标中时间加权成交量的权重最大,投资人数次之,债权转让情况的权重最小。投资者可以较多地关注不同网贷平台的时间加权成交量和投资人数这两个指标,结合自身的情况适当投标,以规避风险。由表6可以看出,2014年12月份时间加权成交量前100名的P2P网贷公司中,风险水平为一级的占比为10%,二级的占比为10%,三级的占比为56%,四级的占比为24%,三四级的占比达到了80%,可以看出整个P2P网贷行业处于较高的风险水平,这与2014年12月份问题平台数量达到创纪录的情况相吻合。

七、结论

本文针对目前网贷公司风险研究中存在的问题,以及相关研究的发展趋势,结合已有的研究成果,对网贷公司的风险管理提出新的风险评价思路,基于中国网贷行业实际情况,构建了网贷公司的风险评价指标体系,较为全面地分析了影响网贷公司风险的因素。建立了定性定量不确定性转换的正态云模型和组合赋权的风险评价模型,对2014年12月份全国时间加权成交量前100名的P2P网贷公司进行风险评估,得到综合风险等级,并进行风险分析,方便投资者做出更加科学、满意的决策。但是从具体风险分级结果来看,一些时间加权成交量排名靠前的平台风险反而很大,联想最近显现出来的问题平台,潜藏的风险主要在一些不可量化的指标,比如持股人情况,投资标的,是否涉嫌自融等。上述指标的获取难度较大或者存在数据不准确等情况,这是本文的不足之处,也是后续需要研究的方向。

*本文系国家社会科学基金重大项目(项目编号:12&ZD214)阶段性研究成果

[1]胡剑波、丁子格:《互联网金融监管的国际经验及启示》,《经济纵横》2014年第8期。

[2]黄震、邓建鹏、熊明等:《英美P2P监管体系比较与我国P2P监管思路研究》,《金融监管研究》2014年第10期。

[3]李明、刘桔林:《基于模糊层次分析法的小额贷款公司风险评价》,《统计与决策》2013年第23期。

[4]方先明、熊鹏、张谊浩:《基于Hopfield神经网络的信用风险评价模型及其应用》,《中央财经大学学报》2007年第8期。

[5]鲍勤、孙红霞:《网络视角下的金融结构与金融风险传染》,《系统工程理论与实践》2014年第9期。

[6]山成菊、董增川、樊孔明等:《组合赋权法在河流健康评价权重计算中的应用》,《河海大学学报(自然科学)》2012年第6期。

[7]Saaty T L.Decision making with dependence and feedback:Theanalytic network process.1996.

[8]Kaur P,Mahanti N.A fuzzy ANP-based approach for selecting ERP vendors International journal of soft computing, 2008,3(1):24-32.

(编辑成方)