研发投入对战略性新兴企业绩效影响的异质门槛效应

2016-10-14韩先锋惠宁

韩先锋 惠宁

摘要:基于所有制差异视角,采用中国战略性新兴产业2011~2014年上市企业的面板数据,运用门槛回归技术考察了研发投入对企业绩效的非线性影响效应。结果表明:研发投入强度对不同所有制企业绩效的影响均存在显著的三门槛效应;研发投入强度与企业绩效之间的非线性关系表现出明显的所有制差异;企业规模、金融支持、资本结构等因素对不同所有制企业绩效的影响也表现出显著的差异。

关键词:所有制差异;研发投入强度;企业绩效;门槛效应

DOI:10.13956/j.ss.1001-8409.2016.04.12

中图分类号:F272 文献标识码:A 文章编号:1001-8409(2016)04-0056-04

Threshold Effect of R&D Investment on Performance of Emerging Strategic Companies

Abstract:Based on the differences in ownership, the panel data of listed companies in emerging strategic industries of China from 2011 to 2014 is adopted to examine the nonlinear effects of R&D investment on companies performance using threshold regression techniques. The results shows that: the effect of R&D intensity on the increase in the performance of companies with different ownership takes on significant threethreshold effect; the nonlinear relationship between R&D intensity and companies performance shows significant differences in ownership; the impacts of the company scale, financial support, capital structure and other factors on the performance of companies with different ownership also show significant ownership differences.

Key words:ownership difference; R&D intensity; companies performance; threshold effect

當前,大力推动战略性新兴产业发展已成为中国政府实现经济发展方式由“投资驱动”转向“创新驱动”的重要举措。对于战略性新兴产业而言,其又好又快发展的实质是产业的升级和高端化,而产业升级和高端化目标实现的重要标志是增长绩效水平的不断提升,其根本路径在于企业创新。毫无疑问,研发活动在战略性新兴产业发展过程中起着举足轻重的作用。然而,研发投入作为一种要素投入也可能存在边际效率递减的规律,当超过某个临界值时,研发投入就不会再产生等比例的投资回报[1],即二者之间可能不仅仅是简单的线性关联。对于企业和政府来说,只有准确且全面把握研发活动对战略性新兴企业发展的影响,相应的科技政策和研发措施才能有的放矢。因此,探究研发投入与战略性新兴企业绩效之间是否存在非线性关联就具有重要的现实意义。

关于研发投入与企业绩效或效率的关系探讨一直是学术界关注的热点问题,现有研究对二者之间关系的认识尚存在一定分歧。总体表现为:①研发投入有利于企业绩效或效率水平提升。Hu等研究得出自主研发有利于企业生产率提高的结论[2],Sharma也得到了类似结论[3]。②提高研发投入不利于企业绩效或效率水平提升。Lantz和Sahut研究表明,R&D投资对企业净收入、回报等财务业绩指标均有显著抑制作用[4]。陈刚发现,本地R&D资本对全要素生产率的增长产生了明显的阻碍作用[5]。③研发投入与企业绩效或效率之间的关系尚不确定。Lin分析发现,研发与企业绩效之间不存在显著的相关关系[6]。Fernandes也指出R&D并不一定能够促进企业生产率的提高[7]。

而针对战略性新兴产业的相关研究才刚刚起步,仅少部分文献涉及其绩效或效率问题[8,9],尚缺少定量化的经验研究,尤其是缺乏对战略性新兴产业发展背后的原因进行探析。当前,鲜有研究涉及考察研发投入与战略性新兴企业绩效之间的内在关联,对其非线性关系的研究就更为少见,几乎没有研究基于所有制差异视角对二者之间的关系进行剖析。鉴于此,本文拟基于中国战略性新兴产业2011~2014年上市企业的面板数据,采用面板门槛回归技术,从所有制差异的视角重点探讨研发投入与企业绩效之间的非线性关系及其门槛特征,以期为战略性新兴企业的又好又快发展提供理论参考。

1研究设计

11数据来源与指标设计

本文所涉及的数据主要来自Wind咨询金融数据库,部分数据来自战略性新兴产业上市企业的年度报告、招股说明书等资料。截止2014年底,中国共有550家战略性新兴上市企业,鉴于数据的可获性及连贯性,尤其是重点考虑到研发投入数据的披露情况,在剔除未公开披露年度报告以及研发投入等变量存在缺失的样本后,最终选取2011~2014年155家上市企业进行研究。在此基于所有制差异视角从国有、民营和公众三个角度对研究样本进行了划分(外资企业样本过少,予以剔除)。结合战略性新兴企业的发展实际,对研究变量设定如下。

(1)企业绩效。本文以战略性新兴企业绩效(eff)作为被解释变量,选取主营业务收入作为产出指标,从业人数和固定资产分别作为劳动要素和资本要素的投入指标,并基于柯布—道格拉斯随机前沿生产函数模型,运用上述指标和数据对战略性新兴企业绩效进行测度。

(2)研发投入强度。本文的核心解释变量为研发投入强度(rd),大多研究通常以企业年研发支出与企业年销售收入的比值来表示,其是衡量企业研发投入时应用最为广泛的指标[10]。因此,采用研发投入与主营业务收入的比值来反映核心解释变量,该比值越大表明研发投入强度越高。

(3)控制变量。对可能影响战略性新兴企业绩效的其他变量做了控制。包括:①企业规模(fs),采用总资产的对数衡量;②资本结构(caps),采用总负债与总资产的比值衡量;③盈利能力(pro),选取(净利润+利息费用+所得税)/平均资产总额作为衡量指标;④营运能力(opc),选取总资产周转率来体现;⑤金融支持(fin),选取流通股占总股本比例反映;⑥股权集中度(own),选取大股东持股比例来体现。

12模型构建

为了考察研发投入强度对不同所有制战略性新兴企业绩效影响的非线性效应,本文基于Hansen提出的面板门槛数据模型(Threshold Panel Data Model)[11],将上述三个样本组划分为多个区间,并分别对二者之间的非线性关系进行估计。建立如下计量方程:

effit=α0+α1rdit·I(rdit≤γ1)+α2rdit·I(rdit>γ1)+...+αnrdit·I(rdit≤γn)+αn+1rdit·I(rdit>γn)+θxit+εit(1)

其中,t为年份,i表示企业个体。I(*)是指示函数,当括号内的条件满足时,取值为1,否则为0,rd为门槛变量,γ为门槛值,x表示控制变量集合,包括企业规模、资本结构等变量。

对模型(1)进行简化,可以用矩阵形式表示:

effit=X(γ)α+ε(2)

给定任意γ,系数的最小二乘估计量()为:

=[X*(γ)′X*(γ)]-1X*(γ)′·eff(3)

相应地,回归方程的残差平方和为:

SSE1(γ)=(γ)′(γ)=eff′(1-eff(γ)′(X*(γ)′X*(γ)]-1X*(γ)′)·eff (4)

门槛值的估计量为:

=argminSSE1(γ)(5)

2()=1n(T-1)*′()*()=1n(T-1)SSE1(γ)(6)

至此,能够得到上述所有参数的估计量。可通过以下两个检验来验证门槛模型使用的合理性:通过检验门槛效应是否显著来验证门槛是否存在;考察门槛的估计值是否与真实值相等,门槛效应存在性检验的原假设H0为α1=α2,备择假设H1为:α1≠α2。构建的统计量为:

F1=SSE0(γ)-SSE1()2(7)

其中,SSE0是在门槛存在性检验的原假设下,模型估计得到的残差平方和。Hansen通过自抽样方法获得了F统计量的渐进分布,得到拒绝原假设的概率值,构建的似然比统计量为:

LR1(γ)=SSE1(γ)-SSE1()2 (8)

LR統计量的分布是非标准的,其渐进分布满足c(α)=-2ln(1-α)时,当LR1≤c(α)时,就可以拒绝原假设,从而得到门槛估计量的置信区间。

2实证结果及解释

在使用面板门槛数据模型进行估计前,本文首先采用方差膨胀因子(VIF)方法进行了多重共线性诊断,发现计量回归方程不存在严重的共线性问题。在此基础上,对研究样本是否存在门槛效应进行了检验,利用Hansen提出的“自举法”,通过重叠模拟似然比检验统计量2000次,估计出bootstrap P值。表1列示了所有制差异视角下的门槛效应检验结果。不同面板的研发投入强度门槛变量都通过了单门槛、双门槛和三门槛检验。其中,国有企业的门槛值分别是00003、00021和00315,民营企业的门槛值分别是00018、00403和01205,公众企业的门槛值分别是00058、00061和01120。表明所有制差异视角下研发投入强度与战略性新兴企业绩效之间均呈现复杂的非线性关系。

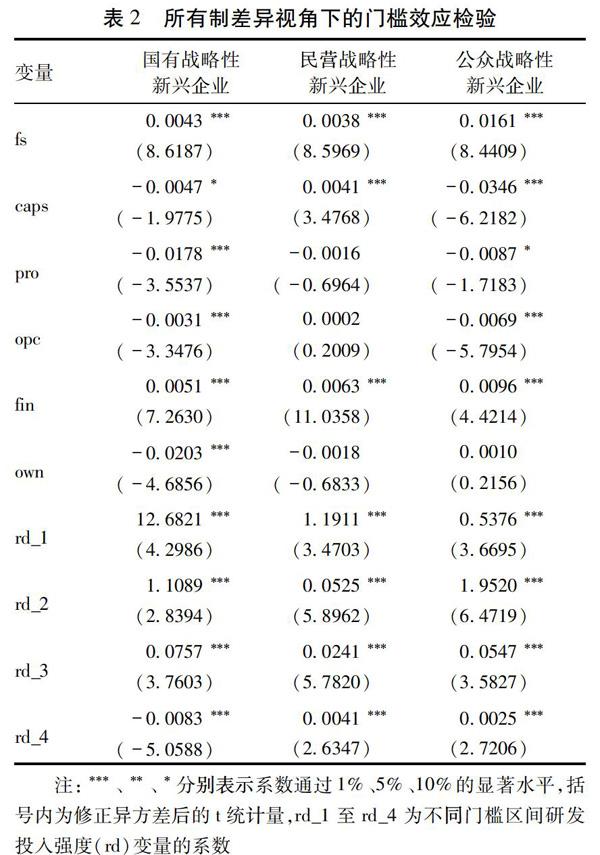

(1)对于国有战略性新兴企业,当研发投入强度低于00003时,影响力度为正,且通过了1%的显著性检验,说明此门槛区间内研发投入对企业绩效具有显著的促进作用;当研发投入强度介于00003~00021之间时,影响系数为11089,也通过了1%的显著性水平检验,表明在此门槛区间内研发投入对企业绩效的影响仍为正向效应,但影响力度有所减弱;当研发投入强度位于00021~00315之间时,影响力度为00757,且在1%的显著性水平下

通过检验,说明研发投入对企业绩效的影响在第三门槛区间内仍为正向效应,但影响强度进一步减弱;而当研发投入强度水平高于00315时,此门槛区间内的影响效应开始转变为负值,其系数为-00025,亦在1%的显著性水平下通过检验。可见,当研发投入强度水平低于00315时,研发投入才会促进企业绩效水平提升,且这种促进效应呈现明显的边际效率递减效应,但当研发投入强度水平高于00315时,研发投入则会对企业绩效产生一定的抑制作用,即只有适度的研发投入水平才会促进国有战略性新兴企业绩效,而过度的研发投入强度并不利于其绩效水平提升。

(2)对于民营战略性新兴企业,当研发投入强度低于第一门槛值时,研发投入对企业绩效具有显著的促进作用;当研发投入强度跨过第一门槛且小于第二门槛值时,研发投入对企业绩效仍具有显著的促进作用,但影响系数减小为00525;当研发投入强度跨过第二门槛且小于第三门槛值时,其对企业绩效的作用亦显著为正,但影响系数减小为00241;当研发投入强度跨过第三门槛时,其对企业绩效的作用仍为正,其值进一步减小为00041,且通过了1%的显著性水平检验。可见,研发投入强度对民营战略性新兴企业绩效的影响呈现复杂的正向非线性效应,且这种影响效应存在明显的边际效率递减规律。

(3)对于公众战略性新兴企业而言,当研发投入强度低于第一门槛值时,研发投入显著地促进了企业绩效;当研发投入强度跨过第一门槛值且小于第二门槛值时,研发投入对企业绩效仍具有显著的促进作用,但影响系数明显增大,说明促进效应有所增强;当研发投入强度跨过第二门槛值且小于第三门槛值时,其对企业绩效的促进作用明显减小;当研发投入强度跨过第三门槛值时,其对企业绩效的作用仍为正,其值进一步减小为00025,且通过了1%的显著性水平检验。不难发现,研发投入强度对公众战略性新兴企业绩效的影响表现出显著的倒“U”型正向非线性效应。

根据三个门槛值可以分别将三组样本划分为四种类型,即:高研发投入强度、中高研发投入強度、中低研发投入强度以及低研发投入强度。表3为2014年不同所有制战略性新兴企业在不同门槛水平下的样本分布情况。可以看出:①国有企业样本主要集聚于第三门槛区间内,占比达5385%,位于前三门槛区间内的企业占比达8206%,表明当前研发投入强度对绝大多数国有企业绩效具有促进作用,而在2014年研发投入强度低于第三门槛值的企业中有8571%的企业研发投入强度尚处于0020以下,远低于第三门槛值00315,充分表明不断提高研发投入强度仍可能是国有战略性新兴企业科技活动的重要目标;②民营企业样本主要位于第二门槛区间,其次是第三门槛区间,这两个门槛区间内企业占比超过80%,这些企业表现出中低研发投入强度和中高研发投入强度特征;③公众企业样本主要聚集于第三门槛区间和第一门槛区间,区间内样本占比分别为4375%和3125%,多数样本主要表现为中高研发投入强度和低研发投入强度特征。

由控制变量可知,企业规模对公众企业绩效的促进效应最大,对国有企业绩效的促进效应次之,对民营企业绩效的促进作用最小;资本结构不利于国有企业和公众企业绩效提升,且其对公众企业绩效的抑制作用大于国有企业,但资本结构显著地促进了民营企业绩效改善;盈利能力、营运能力对国有企业和公众企业绩效均产生了显著的抑制作用,而对民营企业绩效的影响作用不明显;金融支持对公众企业绩效的促进作用最大,对民营企业绩效的促进作用次之,而对国有企业绩效的促进效应最小;股权过度集中不利于国有企业绩效水平提升,而对民营企业和公众企业绩效的影响效应并不明显。表明所有制差异视角下,战略性新兴企业绩效提升的原因表现出明显差异,也反映了其绩效提升的差异是受到研发投入强度、企业规模、资本结构等诸多共同作用而形成的。

3结论与建议

本文利用2011~2014年中国155家战略性新兴上市企业的面板数据,基于所有制差异的视角,运用面板门槛回归模型实证探究了研发投入强度对战略性新兴企业绩效影响的异质门槛效应及其门槛特征。结果发现,所有制差异视角下研发投入强度与战略性新兴企业绩效之间存在显著的异质非线性关系:①研发投入强度对不同所有制企业绩效的门槛效应不同,反映了不同所有制企业研发投入强度的优化标准不一致;②对于国有企业,只有适度的研发投入水平才会促进其绩效水平提升,而过度的研发投入并不利于其绩效水平提升;③对于民营企业,研发投入强度对其绩效的影响呈现复杂的正向非线性效应,且这种效应存在明显的边际效率递减规律;④对于公众企业,研发投入强度对其绩效的影响表现出显著的倒“U”型正向非线性效应。另外,企业规模、金融支持、资本结构等因素均对战略性新兴企业绩效产生显著的异质影响。

上述结论可以得到如下启示:①对于国有战略性新兴企业,由于大多数企业研发投入强度水平远低于第三门槛值,因此提高研发投入强度仍可能是国有战略性新兴企业未来较长时间内科技活动的重要目标。对于民营战略性新兴企业和公众战略性新兴企业在进行研发投入的同时,应更关注其对研发资源的管理能力,只有有效协调和整合研发、信息、人力等众多资源,不断提升企业对研发资源的管理能力,才能更好地提升企业对研发资源的使用效率;②战略性新兴企业科技活动要充分注重研发资源的优化配置,应重点在核心技术和关键技术上进行资源聚焦投入,适当减少对通用技术和一般技术等非核心技术的研发投入;③政府应根据所有制差异视角下战略性新兴企业研发投入强度的异质门槛水平,实施差异化的研发补贴政策和税收优惠政策,科学合理地引导和支持企业开展科技创新活动;④战略性新兴企业绩效的提升并非单纯地取决于研发投入强度,还受到企业规模、金融支持、资本结构等诸多因素的共同影响,只有当研发投入与这些因素有效结合起来时,才能更有效促进企业绩效水平的提升,但同样应关注到上述诸多因素共同作用下的所有制差异。

参考文献:

[1]Hartmann G C, Myers M B, Rosenbloom R S. Planning Your Firms R&D Investment[J].Research Technology Management, 2006,49(2):25-36.

[2]Hu Albert G Z, Jefferson G H, Qian Jinchang. R&D and Technology Transfer: Firm-Level Evidence from Chinese Industry[J].Review of Economics and Statistics,2005,87(4):780-786.

[3]Sharma C. R&D and Firm Performance: Evidence from the Indian Pharmaceutical Industry[J].Journal of the Asia Pacific Economy,2012,17(2):332-42.

[4]Lantz J S, J M Sahut. R&D Investment and the Financial Performance of Technological Firms[J]. International Journal of Business,2005,10(3):251-270.

[5]陈刚.R&D溢出、制度和生产率增长[J].数量经济技术经济研究,2010(10):64-77.

[6]Lin B, Lee Y, Hung S. R&D Intensity and Commercialization Orientation Effects on Financial Performance [J].Journal of Business Research,2006(59):679-685.

[7]Fernandes A M. Firm Productivity in Bangladesh Manufacturing Industries[J].World Development, 2008,36 (10):1725-1744.

[8]凌江怀,胡雯蓉.企业规模、融资结构与经营绩效——基于战略性新兴产业和传统产业对比的研究[J].财贸经济,2012(12):71-77.

[9]陆国庆,王舟,张春宇.中国战略性新兴产业政府创新补贴的绩效研究[J].经济研究,2014(7):44-55.

[10]戴小勇,成力为.财政补贴政策对企业研发投入的门槛效应[J].科研管理,2014(6):68-76.

[11]Hansen B E. Sample Splitting and Threshold Estimation[J]. Econometrica,2000,68(3):575-603.

(责任编辑:张勇)