竞争方式配置项目下光伏项目的投资风险与策略

2016-10-14王淑娟彭立斌

■ 王淑娟彭立斌

(1.新维智能电力(苏州)有限公司;2.北京君阳投资有限公司公司)

竞争方式配置项目下光伏项目的投资风险与策略

■ 王淑娟1*彭立斌2

(1.新维智能电力(苏州)有限公司;2.北京君阳投资有限公司公司)

0 引言

对于光伏电站投资者而言,“路条”是稀缺资源。为了拿到建设规模指标,在前期项目备案过程中产生了各种乱象:倒卖路条、指标拍卖、必须用本地设备、给当地配套投资……无一不增加了投资商的投资成本,影响光伏行业的健康发展。

面对这些乱象,国家能源局出台了《关于完善太阳能发电规模管理和实行竞争方式配置项目的指导意见(征求意见稿)》(以下简称《征求意见稿》),希望对光伏前期的指标分配进行更加规范的管理,并已征求了多轮意见。

对于《征求意见稿》的出台,笔者十分赞成,然而在具体竞争条件的落实过程中,也有一些担忧:1)在“可再生能源限电”“补贴拖欠”两个问题未解决前,如何形成“竞争性上网电价”?2)随着该办法的落实,光伏电站投资会不会产生“国进民退”的现象?

1 征求意见稿中指标配置方式介绍

征求意见稿中提出,未来的光伏项目将分成3类进行规模指标的配置,如表1所示。

表1 未来光伏项目规模指标的配置方式

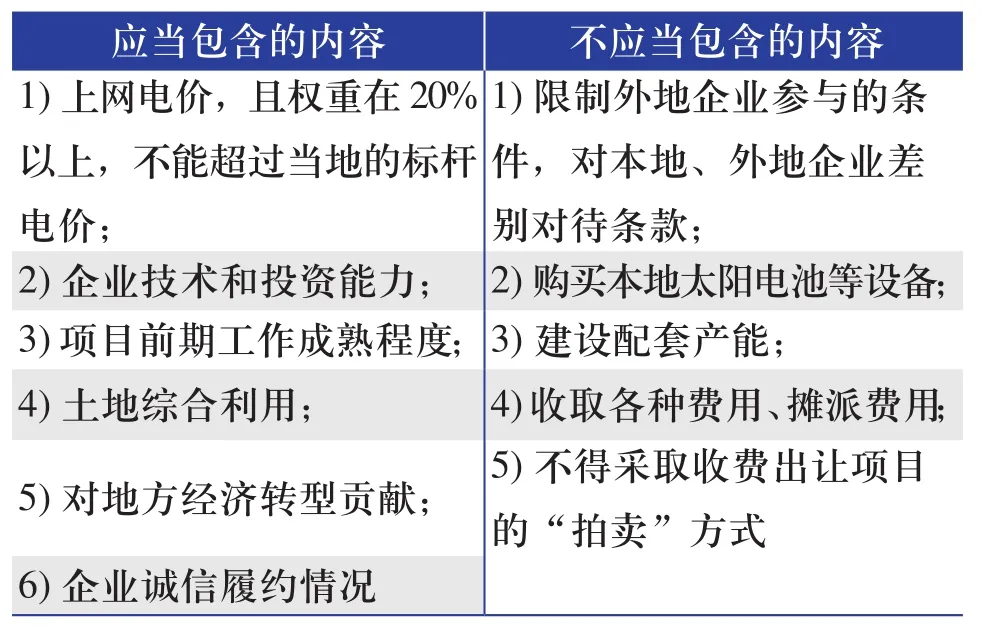

表1中,后两者的规模最大,都要采取竞争性配置的方式,即根据省发改委提前提交的《光伏项目竞争性配置方法》《基地光伏项目竞争性配置方法》进行规模指标的分配。根据征求意见稿,这两个配置办法的具体内容由各省发改委确定,但国家发改委给出了配置办法中“应当”和“不应当”包含的内容,如表2所示。

表2 征求意见稿对配置办法包含内容的规定

表2中“不应当包含的内容”加大了市场的公平竞争,降低了企业的开发成本,大部分企业肯定会强烈赞成,就不再赘述。下文将就表2中“应当包含的内容”会给企业未来投资光伏项目造成何种影响进行分析。

2 竞争性电价对于光伏项目的影响

表2“应当包含的内容”的6个条件中,对项目投资决策影响最大的应是“上网电价”。

2.1未来标杆电价下降是大概率事件

2015年12月22日国家发改委下发的《关于完善陆上风电、光伏发电上网标杆电价政策的通知》(发改价格[2015]3044号)也提出:鼓励各地通过招标等市场竞争方式确定陆上风电、光伏发电等新能源业主和上网电价,但通过竞争方式形成的上网电价不得高于国家规定的同类陆上风电、光伏发电项目当地上网标杆电价水平。

鼓励企业在合理范围内竞争低电价,有利于节省国家补贴,使相同的补贴资金可以补贴更多的项目,也有利于缓解我国补贴不足的局面。

另一方面,2016年不竞争电价,2017年也可能面临电价下调的局面。

在“发改价格[2015]3044号”文件中提出:为使投资收益明确,陆上风电一并确定2016年和2018年标杆电价;光伏发电先确定2016年标杆电价,2017年以后的价格另行确定。

可见,2017年光伏3类电价区的标杆电价进一步下降是大概率事件。与其等着2017年更低的电价,还不如在2016年竞争电价。

2.2标杆电价下降的影响

标杆电价下调对项目的收益究竟有多大影响?不同电价水平下项目的融资前税前内部收益率计算结果如图1所示。

图1 标杆电价下降对项目内部收益率的影响估算

从图1可以看出,在相同的峰值小时数下,电价下降0.05元,收益率下降0.7%~1.4%,峰值小时数越高,电价对内部收益率的影响越大(3类电价区影响更大一些)。

如果在目前标杆电价下项目的收益较高,标杆电价还是有下降空间的。图2为3类电价区在现有标杆电价下、不限电的情况下,不同投资水平、不同峰值小时数的项目融资前税前内部收益率估算。

图2 不同投资水平、不同峰值小时数项目内部收益率的估算(不限电)

从图2可以看出,按照8000元/kW的全投资水平,各电价区部分区域的电价都有一定的下降空间,尤其是Ⅰ类地区,还有一个较大的下降空间。

必须强调的是,上述计算结果是在发电量可预测(不限电)、资金流可预测(电费不拖欠)的财务模型下计算而来的;如果考虑限电和补贴拖欠,结论将完全变化。

如果按照图2中的理想模型,光伏项目电价有下降空间,那投资商如何来计算竞争电价?一般情况下,投资者对项目的收益率都有要求(如资本金IRR>12%),项目的投资、运营成本(资金流出)可以通过概算获得,发电量可通过资源数据计算获得,因此可推算出达到预期收益的电价,如图3所示。

图3 获得反算电价的逻辑关系

因此,要获得反算电价,其他各因素都应该是可预测的。若发生限电,则发电量不可预测;若发生补贴拖欠,则资金流入时间不可预测,影响财务费用。因此,需要分析限电和补贴拖欠的发生风险,以及它们会对项目收益产生的影响。

3 限电对于光伏项目的影响

3.12015年光伏项目限电情况

根据国家气象局发布的报告,2015年固定式最佳倾角峰值小时数全国平均值为1710.2 h(包含重庆等资源最差区域);按照80%的系统效率考虑,年满发小时数为1368.2 h;考虑平均衰减5年(我国光伏项目主要在2010年后大规模上马),满发小时数约为1300 h。由于我国资源最好的西北部光伏电站装机比例占58%,因此,1300 h应为一个保守数值。与之形成鲜明对比的是,国家发改委公布2015年全国光伏电站的平均利用小时数为1133 h,比1300 h低13%(国家发改委2015年9月公布的全国限电数据为10%,冬季限电更高)。

3.22016年电力供需比例加大,限电可能加剧

2016年的限电情况是否会有所缓解?表3 为2010~2015年全社会用电量情况。

表3 2010~2015年全社会用电量情况

由表3可以看出,由于节能降耗将是未来的发展方向,中央对各省都有节能要求,以及全社会经济发展速度放缓等原因,我国电力消费的增速在逐年放缓。有专家预计,我国的能源消费将在2025~2030年达到峰值。

与之对应的是电力装机量快速增加。2015年全国累计装机150673万kW,同比增长10.4%。用电量和装机量增速一个放缓、一个快速增加,结果必然是机组的利用小时数下降。根据中电联的数据,2015年全国火电利用小时数为3916 h,同比下降355 h(下降9.1%);风电利用小时数为1611 h,同比下降74 h(下降4.6%)。

风电等可再生能源的限电问题得到社会的广泛关注,其实在竞争上网电量的角逐中,火电也损失惨重。

根据中电联2016年2月23日发布的《2016年度全国电力供需形势分析预测报告》,2016年,宏观经济增速总体将呈现稳中缓降态势,在考虑常年气温水平的情况下,预计2016年全社会用电量同比增长1%~2%;预计全年新增发电装机约1 亿kW;年底全国发电装机达到16.1亿kW,同比增长约6.5%。可见,2016年电力的供需比例将进一步拉大,限电局面很难短时间缓解。

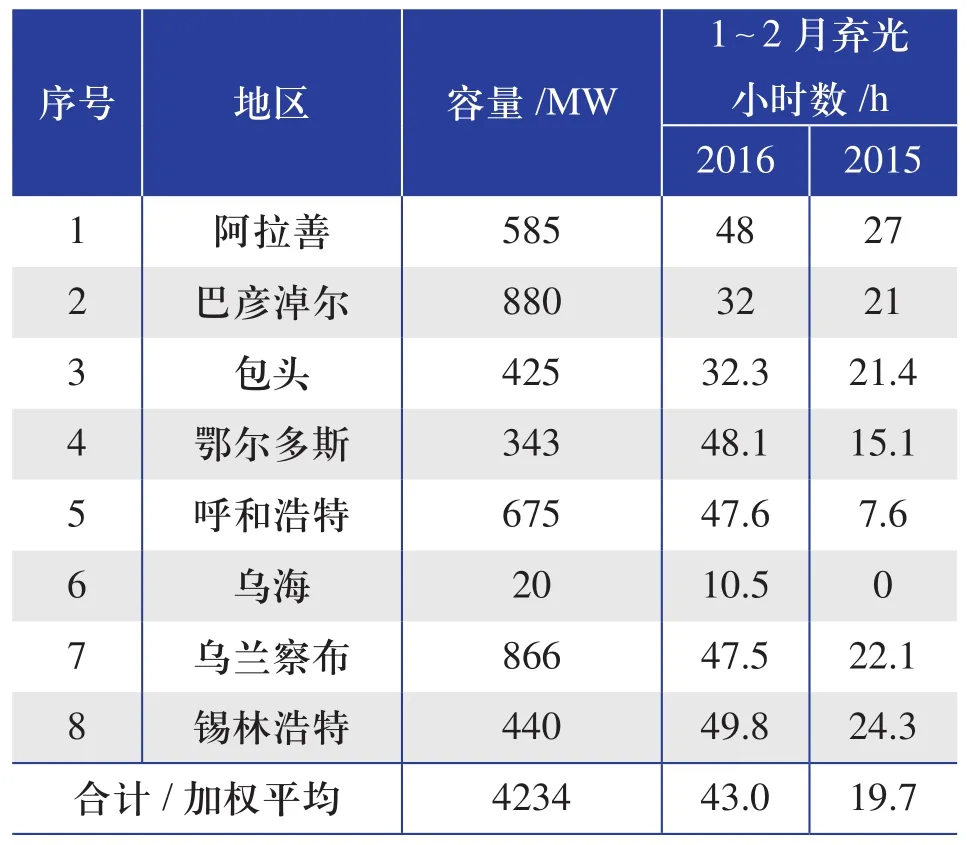

表4为《光伏們》报道的蒙西电网2015、2016年同期弃光小时数对比。

表4 蒙西电网2015、2016年同期弃光小时数对比

由表4可知,蒙西电网2016年1~2月的弃光小时数是2015年的2倍。另据了解,今年一季度,宁夏弃光67%,新疆、甘肃也都达到50%以上。

3.3国家解决限电的措施近期内难见成效

为了解决可再生能源的限电问题,2016年3 月24日,国家发改委印发《可再生能源发电全额保障性收购管理办法》(以下简称《管理办法》)。然而在2009年12月26日《可再生能源法》颁布后,2010~2015年期间,我国仅弃风造成的电量损失达998亿kWh。具有法律效力的政策尚无法解决限电问题,一个仅为“部门规章”的全额保障性收购管理办法,未来表现可能也是心有余而力不足。

另一方面,《管理办法》将可再生能源并网发电项目年发电量分为保障性收购电量部分和市场交易电量部分,“保障性收购电量部分通过优先安排年度发电计划、与电网公司签订优先发电合同保障全额按标杆上网电价收购;市场交易电量部分由可再生能源发电企业通过参与市场竞争方式获得发电合同,电网企业按照优先调度原则执行发电合同”。可见,《管理办法》仅仅保障了可再生能源的部分发电量,一定比例的电量如果与火电竞价失败,仍将面临被弃的局面。同时,《管理办法》中也提出,未来将“根据产业发展情况和可再生能源装机投产情况对各地区各类可再生能源发电保障性收购年利用小时数适时进行调整”。另外,由于不同年份投资的风电、光伏项目初始投资差距大,划定一个统一的保障性收购电量对他们的影响肯定是不一样的,这样是否合理?

目前,“保障性收购年利用小时” 尚无确定的出台时间,而今年的限电情况已经比去年加剧。

综上所述,2016年的限电形势如此严峻,我们很难预测项目的发电量。因此,在财务模型里,发电量这一项是很难处理的,直接影响对反算电价的计算。

4 补贴拖欠对于光伏项目的影响

4.1光伏标杆电价的构成

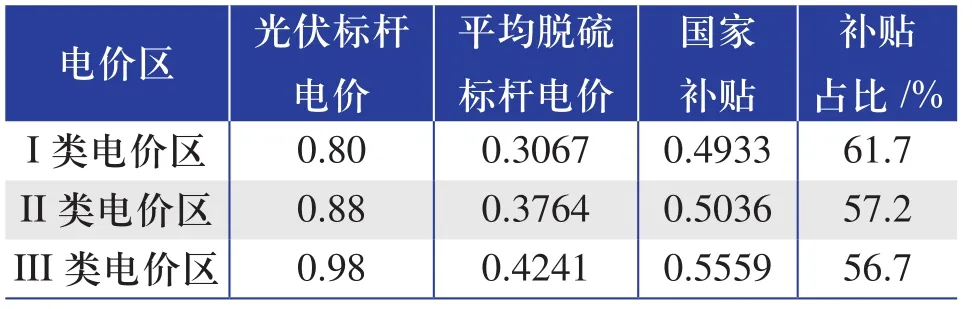

光伏电站标杆电价是由脱硫标杆电价和国家补贴两部分构成,前一部分由电网提供,后一部分由国家的可再生能源基金支付。表5统计了3类电价区脱硫标杆电价和国家补贴的平均水平。

表5 光伏标杆电价的构成(单位:元/kWh)

由表5可以看出,补贴在光伏标杆电价中的占比约为60%,在电价下调之前占比更大。如果一旦发生补贴拖欠,则投资商约60%的收入将被拖欠。

4.2补贴拖欠案例分析

举例来说明补贴拖欠对项目收入的影响,如表6所示。

从表6可知,补贴收入占电费收入的56.7%。一旦拖欠,将会大幅增加项目的财务费用。据报道,补贴被拖欠最长的时间,已经达到3年。表7是拖欠3年情形下,项目的财务费用估算。由表7可知,3年累计拖欠的补贴金额达到1.06亿,接近于表6中的资本金,几乎相当于重新投资了一个项目,对业主的现金流造成了非常大的压力。由于补贴拖欠造成投资业主多支付银行利息为1070万元,会造成资本金收益降低3%~4%。

表6 典型光伏项目的关键参数

因此,由于补贴拖欠造成现金流变差,可能会直接影响到企业的未来投资计划;同时,也给企业造成了经济损失,导致收益下降。

4.3补贴拖欠问题近期可能很难解决

可再生能源附加补贴对象包含3方面,分别为:可再生能源发电项目(风电、光伏、生物质等)、可再生能源项目接网工程、公共可再生能源独立电力系统。仅可再生能源发电项目中的风电、光伏补贴,未来补贴资金都覆盖不住。

根据国家“十三五”的风电、光伏规划,预测未来风电、光伏项目在不限电情况下需要的度电补贴如表8所示;同时,对未来国家可再生能源资金的总金额进行了估算,并结合表8中所需的补贴额度,估算了理论上每度电应收取的可再生能源附加,如表9所示。

表7 补贴被拖欠3年情形下的财务费用(单位:万元)

表8 未来风电、光伏项目在不限电情况下需要的度电补贴估算

表9 缴纳补贴用电量(除居民用电和农业生产用电,第二产业、第三产业用电)

可见,目前收取1.9分/kWh的附加,根本无法满足未来补贴资金的需求。因此,可再生能源资金不足的问题还将存在,这将造成项目的财务费用不确定,无法获得反算电价。

5 竞争性配置对投资的影响

5.1竞电价的影响

从上述几个方面的分析可以清楚看出,要想获得准确的反算电价,必须有准确的发电量预测及准确的资金流入时间预测,否则将直接影响财务测算模型,无法获得准确的结果。

因此,竞价上网必须在以下前提下开展:1)确定项目“保障性收购年利用小时”,并严格执行;2)保证补贴到帐的时间。

5.2其他竞争因素的影响

其他几个因素中,在企业技术、投资能力和对地方经济转型贡献方面,大型国有企业具有明显的优势;在土地综合利用方面,各种互补型电站、高效组件会更有优势。

5.3相似政策类比

竞争性配置规模指标的办法,在很多方面与“特许权招标”有相似之处:同样都是一定的规模,同样要以电价为核心进行综合必选。因此,本文采用“特许权招标”的一些情况,对“竞争性配置”的影响进行分析。

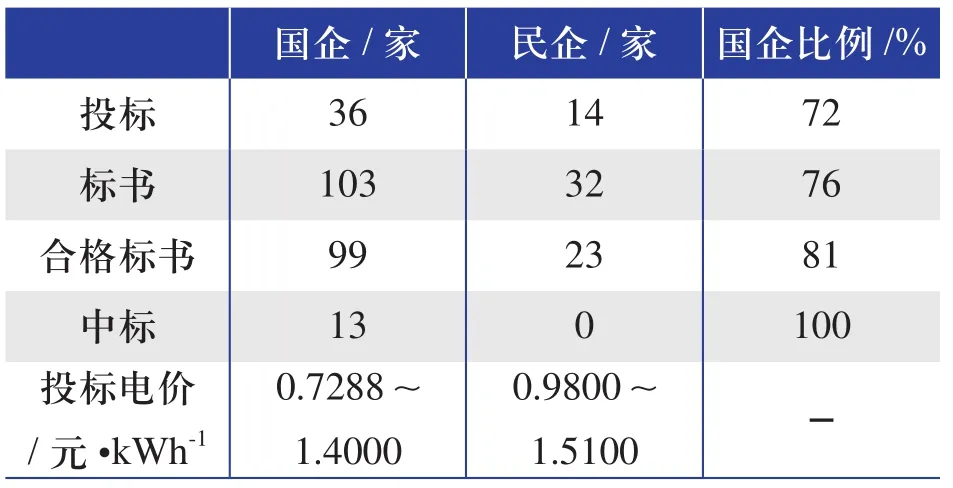

表10为两期光伏特许权投标的结果,表11为投标人的企业性质统计。从表10和表11可看出,民企的投标电价明显高于国企,中标企业基本都是央企(除鲁能外)。2010年国企就投出0.7288元/ kWh的中标电价,显示出在竞争电价中的实力。

表10 两期光伏特许权投标结果

表11 第二期投标企业性质统计

综上所述,在承压能力(限电压力、补贴拖欠压力)、低电价竞争力、其他综合实力等方面,大型央企、国企具有明显的竞争优势。因此,竞争性配置办法实施之后,光伏电站投资市场很可能出现“国进民退”的现象。

6 对于企业的投资建议

6.1大型央企、国有企业

大型央企、国有企业具有如下特点:

1)资信等级高,融资成本低;

2)传统能源装机容量大,可再生能源配额任务大,且完成情况受国家能源局的监督,对可再生能源的装机容量需求大;

3)资金实力强,抗资金压力能力强;

4)企业内部流程长,项目开发成本高,服务灵活性差。

鉴于上述特点,建议大型国有企业的投资标的为:优质的大型地面电站项目(限电少的地区)。中东部地面电站(集中电站、分布式)只要项目质量好,控制好土地风险,是不错的选择。

6.2民营企业

民营企业具有如下特点:

1)融资成本较高;

2)抗资金压力能力较弱;

3)决策流程短,项目开发成本低;

4)机制灵活,服务好;

5)对可再生能源容量无硬性需求。

鉴于上述特点,建议民营企业的投资标的为优质的分布式光伏项目。以大的负荷为中心,建设配电网侧的分布式,并形成售电业务。

建议民营企业选择分布式光伏,还基于以下原因:

1)屋顶分布式不需要规模指标;2)拥有分布式风电、太阳能发电的用户通过供电企业足额收购予以保障,目前不参与市场竞争;3)所有售电电费的结算,由电网公司代收代付,解决了分布式光伏发电结算上的隐忧。

以上3点很好地回避了民营企业在竞争中的弱势,充分发挥其管理灵活、服务好的长处。因此,未来的分布式光伏市场,应该是民营企业的优选领域。

致谢:文中案例的数据由君阳太阳能的郭晓晖提供,计鹏咨询的李宜真协助。特此感谢!

2016-04-19

王淑娟(1981—),女,硕士研究生,主要从事太阳能资源分析、光伏系统设计方面的研究。luckygirlwsj@163.com