企业经营环境、公司治理与企业技术创新*

2016-10-14李胜兰麦景琦张一帆

李胜兰, 麦景琦, 张一帆

企业经营环境、公司治理与企业技术创新*

李胜兰, 麦景琦, 张一帆

创新是人类文明进步和发展的永恒主题,技术创新是企业核心竞争力的源泉和可持续发展的不竭动力。企业技术创新的动因是什么,学界研究已有很多的结论,“知识产权保护论”、“产业政策支持论”、“竞争决定论”等从不同的角度阐释了促进企业技术创新的动因。除了上述原因外,公司内部治理也是影响企业技术创新的关键因素,而这一因素发挥的作用会因企业所处经营环境差异而改变。以2008—2013年2 176家沪深A股上市公司为样本,按要素密集度给行业分类,对比考察在不同行业中,企业经营环境对公司治理影响企业技术创新的调节作用。研究发现:公司治理发挥的作用和企业经营环境的调节作用对企业技术创新激励存在行业差异,在企业技术创新中,不同的公司治理与政府行政管理、法制环境间存在替代或互补关系。这一研究结果对企业技术创新动因研究提供了新视角,也对政府和企业完善促进技术创新的制度提供了对策建议。

公司治理; 研发投入; 企业经营环境

一、引 言

企业是一国最重要的创新主体,2013年各类企业研究与试验发展(R&D)经费9 075.8亿元,比上年增长15.7%;政府属研究机构经费1 781.4亿元,增长15%;高等学校经费856.7亿元,增长9.8%。企业、政府属研究机构、高等学校经费占全国经费总量的比重分别为76.6%、15%和7.2%。企业R&D经费投入占全国比重较2012年的76.2%提高约0.4%,显示企业作为R&D经费投入主体地位继续巩固强化。已有的研究表明,企业创新活动决策受到很多因素影响,既包括一个国家的社会资本存量、知识产权保护力度、金融发展水平,也包括公司所在行业的竞争程度、公司本身的市场势力、资产规模、经营风险,还涉及公司内部治理(Akcomak etc.,2009;Chen etc.,2005;Chava etc.,2013;Gayle,2001;Blundell etc.,1999;Acs etc.,1988;朱恒鹏,2006;Caggese,2012;Lin etc.,2011;李春涛,宋敏,2010;温军,冯根福,2012;鲁桐,党印,2014)。

近年来,学者从多个角度研究了公司治理要素对技术创新的影响,如股权结构(Francis & Smith,1995)、激励机制(Holmstrom,1989)、外部治理环境(Sapra& Subramanian,2011)、国家间公司治理差异(Lee & O’neil,2003)、行业间要素需求差异(鲁桐等,2014)等,但对于公司治理要素和企业经营环境如何互动并对企业技术创新投入产生的影响却尚无深入讨论。鉴于此,本文试图回答如下问题:企业经营环境是否直接影响企业创新活动的预期收益?不同行业的企业对资本、劳动力等要素需求存在明显差异,对制度要素的需求是否也会因行业而异?在不同的企业经营环境下,有利于企业进行技术创新的公司治理机制是什么?公司治理机制与企业经营环境是如何互动的?两者对企业技术创新产生的影响是互补性的还是替代性的?分析这些问题有助于加深对技术创新来源微观机制的理解,并对我国经济转型和产业结构升级、引导供给侧改革具有参考意义。

二、文献回顾

(一)企业经营环境对企业技术创新激励产生的影响

在研究企业技术创新动因方面,传统理论十分关注知识产权保护以及政府干预对技术创新的影响,并形成了“知识产权保护论”、“产业政策支持论”等一系列观点。相关的经验证据也已有较多积累,例如,宗庆庆等(2015)考察了知识产权保护这一制度环境对工业企业研发投入的作用,其结果显示知识产权保护对不同市场结构的行业中企业研发投入的影响表现迥异,在垄断程度较高的行业中呈倒“U”型关系,在竞争程度较高的行业中则显著地提高了企业研发激励。潘越等(2015)以2006—2012年沪深A股高新技术行业的上市公司为样本,研究了公司诉讼风险对企业创新活动产生的影响;并在研究了司法地方保护主义对这一影响的不同干扰结果后,认为司法地方保护主义会干扰公司诉讼的结果,从而对企业创新活动产生抑制作用,且显著削弱产品类诉讼对被诉企业创新活动的激励作用。有学者则从产业政策关注、税收优惠、财政补贴等角度就政府干预对企业技术创新的影响进行了探讨(宋凌云,王贤彬,2013;解维敏等,2009;白俊红,2011;白俊红,李瑞茜,2013;廖信林等,2013;杨洋等,2015)。以上文献表明,知识产权制度、司法制度运行以及政府的行政行为干预等企业经营环境会对技术创新的预期收益产生影响,从而导致企业创新行为产生差异。

(二)公司治理因素对企业技术创新行为的影响

Fagerber(2005)指出,在外部环境相同的情况下,一些规模和市场影响力相近的企业创新表现却截然不同,这些差异只能从企业内部进行解释。Belloc(2012)认为,从企业内部来看,创新取决于个体是否投资于某创新项目,如何将他们的人力资本和物质资本整合到企业里,而这些均是由公司治理结构或机制决定的。诸多研究认为,企业内部由代理问题引发的公司治理机制对技术创新有重要影响(Holmstrom,1989;Lee & O’Neill,2003;O’Connor & Rafferty;2012)。Tylecote et al.(1998)指出,企业技术创新的权责利配置是在公司框架内运作的,公司治理机制对技术创新的投入、利益分配和权力配置具有决定性的影响。冯福根等(2008)利用2005—2007年中国上市公司样本,考察了股权集中度、国有持股比例、机构持股、独立董事等公司治理因素对技术创新的影响。鲁桐等(2014)的实证研究进一步指出,不同的行业公司治理因素对技术创新的影响存在差异。

(三)企业经营环境与公司治理因素的联动作用

企业总是处于特定经营环境中,趋利避害、适应所处环境,是其普遍的行为模式,因此其很多行为应该内生于所在地的经营环境。因此,了解经营环境如何影响企业行为,应当是公司治理研究的基础(Williamson,2000;夏立军、陈信元,2007)。张建军、张志学(2005)认为政府环境是构成民营企业外在环境的重要部分,对企业的生存和发展以及企业之间的竞争都发挥着很重要的作用,如何应对政府环境、处理与政府的关系构成了民营企业战略决策和经营行为的重要方面。刘汉民(2002)指出,制度环境是决定公司治理效率的重要因素,没有适应于企业生存的制度环境,设计再好的治理制度也会失效。罗党论、唐清泉(2009)的研究认为,民营企业的政治参与动机显著受到地方的产权保护水平、政府干预水平及金融发展水平等市场环境因素的影响。换言之,民营企业的政治参与是民营经济在各种法律不完善、产权保护不周的环境下起到良好保护作用的替代机制。

企业经营环境与内部治理存在关联。但在技术创新影响这一问题上,目前尚无理论或经验证据对企业经营环境和内部治理如何互动给出答案。就如Hiller et al.(2011)在其研究中所指出的:国家层面的公司治理制度(country level corporate governance)和公司内部治理(firm-level governance)对公司决策产生作用时会存在交互作用,但两者之间是通过替代抑或互补的方式对企业产生影响尚有待探讨。

(四)文献评述

综上所述,以往的研究文献呈现以下特点:第一,在研究对象上,大多数文献都注意到行业异质性会导致经营环境与公司治理要素影响效果的变化,但缺乏严格的分类依据对行业进行分类,以反映行业特征的异同;第二,相关文献一般只关注企业经营环境中的某一方面因素,或者只关注公司内部治理因素,极少研究关注企业经营环境如何作用于公司治理要素对技术创新的影响,使我们对公司治理影响技术创新机制的理解有所欠缺。

我们认为,不同行业对技术创新的需求不同,其对企业经营环境的需求也有所差异,公司内部治理制度的构建必定处于外部经营环境的约束之下。对于处于不同行业、规模相当的公司,公司治理层面因素可以解释企业研发投入的差异,但公司治理要素的作用受到公司所处经营环境的调节。

企业经营环境由如下制度构成:一是法律制度,特别是知识产权制度的健全和完善,并通过司法、执法的公正和有效率的落实使知识产权得到有效的保护,这是促进企业技术创新的最主要的制度保障;二是政府行政管理,政府行为在弥补市场激励企业技术创新的缺陷、提供企业获取创新利益的法律保障、营造化解企业技术创新风险软环境等方面,对企业技术创新具有正向作用。鉴于此,本文将政府行政管理和企业经营的法制环境作为衡量企业经营环境的主要变量。本文首先从理论层面分析企业经营环境与公司治理的交互关系,系统分析公司治理对技术创新的影响在外部经营环境差异下的特殊性;然后以2008—2013年沪深A股上市公司为样本,依据鲁桐(2014)的聚类分析方法,将所有公司划分为劳动密集型、资本密集型和技术密集型三个行业,对比考察不同行业公司治理要素对技术创新的影响以及企业经营环境对这一影响的调节作用。全文其余部分结构如下:第三部分从理论上分析企业经营环境对公司治理影响技术创新的调节作用,并提出实证假设;第四部分构建计量模型,对相关变量进行说明,并对实证结果进行讨论分析;第五部分是结论与政策启示。

三、理论假设

(一)企业经营环境与公司治理的替代作用对企业技术创新的影响

法律与经济增长的主流观点认为,法律在经济增长中的作用主要在于保护产权、确保契约实施并约束政府、防止政府侵占私人财产,从而有效地激励个体投资,增加要素投入并促进要素配置及生产的效率提高,最终实现经济增长(North,1990,1994)。La Porta,Lopez-de-Silanes,Shleifer,Vishny(1997,1998)(以下简称LLSV)的经典论文证明,不同的法律体系决定着投资者和债权人权利保护程度不同,从而影响金融发展水平,最终导致不同的经济绩效,印证了法律在经济增长中的产权保护作用。Fabio Manca(2010)指出,经济体制度的健全程度与技术水平提高速度正相关,只有达到一定的制度水平,跟随者国家(follower country)才有可能实现技术差距的缩小。我们认为,在法律制度不完善、政府过度干预时,产权保护制度在促进经济主体有效配置资源方面的作用弱化,在外部经营环境向经济主体提供的创新激励不足的情况下,会降低企业的研发投入强度。在此情况下,公司内部治理制度可能为外部激励不足提供一定的替代效应。例如,通过加强独立董事的作用,一方面防止经理人因短视而推动高风险项目,另一方面提供专业化的咨询,鼓励开展有利于企业长远发展的项目提高创新效率;通过薪酬、股票等激励措施提高管理层和核心技术人员的创新激励,减轻代理问题,加大研发投入以促进企业发展(鲁桐,党印,2014)。此外,机构投资者能够通过降低高风险项目带给经理人的职业风险,提高经理人的创新激励(Aghion et al.,2009),加强机构投资者在公司治理中发挥的作用也能弥补外部制度环境的缺陷。

基于以上论述,我们提出本文的第一个假设:

假设1:在一定条件下,公司治理会替代企业经营环境为技术创新活动提供激励,二者作用存在替代性。

(二)企业经营环境与公司治理的互补作用对企业技术创新的影响

从另一角度看,企业的经营活动所依赖的产权制度等基础条件需要由政府提供,公司治理制度的制定与运作都处于法律与政府行政管理的约束下。North(1981,1990)所提出的“国家悖论”,就阐释了有效约束政府在经济增长中的重要性:一方面,企业需要政府提供产权安排等制度;另一方面,有效约束政府,是确保产权安全、契约有效实施的核心,也是防止政府掠夺私人财富、提高政府效率的关键。LLSV(1997,1998)的研究也表明,公司治理制度、金融市场与资本市场的结构、运作方式都与其所处的制度环境相适应。提高公司效率的关键,在于根据不同公司的技术和经济特性合理确定其资本结构(包括股权结构),并根据其所处的具体的制度环境设计治理结构(刘汉民,2002)。脱离相对高效的政府以及完善的产权保护措施,即便有先进的公司治理制度也无法保障企业经营活动的顺利进行。基于此,我们提出本文的第二个假设:

假设2:一定条件下,公司治理因素对企业技术创新活动的正向影响需要以良好的外部经营环境为前提,二者作用存在互补性。

四、实证结果与分析

(一)模型设定

综合以上分析,在鲁桐(2014)的基础上,我们构建以下计量回归模型(1)*controls代表全部控制变量。:

(1)

被解释变量是企业研发强度。一般衡量技术创新投入可以采用研发资金投入、研发员工数量、专利数量等指标。本文要研究的是制度环境差异是否导致公司治理因素对企业技术创新投入决策的影响发生改变。采用研发强度可以体现经营决策,研发强度即研发费用占营业收入的比重(rdin)。由于研发费用最小值为0,没有负值,研发强度是以研发费用为分子的一个比值,所以本文的因变量是以0为下限的截尾变量,因而要采用Tobit模型进行估计(潘越等,2015)。

解释变量包括两类。一类是公司治理变量。公司治理变量用以衡量关乎企业经营决策的公司治理特征。根据以往的研究,公司治理变量主要包括股权结构、激励机制和董事会结构三类。在股东层面,股权集中度会影响公司治理中委托代理问题程度;薪酬激励、股票激励以及期权激励等形式的激励机制,一般用于防止高层管理人员的逆向选择和道德风险问题,通过设立期权激励,高管会更加关注企业的长期发展,从而做出加大企业技术创新投入的决策。在董事会结构层面,一个规模适度的董事会有助于提高决策效率,独立董事由于其独立性和对内部董事的制衡性,有助于防止经理人因短视而进行高风险项目。其次,独立董事提供的专业化咨询意见有助于企业制定更加合理的研发策略,有助于技术创新活动的开展(Zahra,2000)。在股权性质层面,有研究认为国有性质的企业技术创新投入会少于民营企业(赵洪江,2008)。此外还加入了企业资产负债率作为企业日常经营水平的控制变量(冯根福,2008),并控制企业总资产水平和企业年龄(解维敏,2009)。

另一类解释变量是企业经营环境。环境指数数据来自王小鲁等编著的《中国分省企业经营环境指数2013年报告》。该指数统计了2008、2010和2012年我国多数省份的企业经营环境指数,是在以往研究中经常使用的樊纲等(2010)的地区市场化指数基础上改进和更新的指数体系。本文假定经营环境在短期内不会变化,2008和2009年使用2008年的指数,2010和2011年使用2010年的指数,2012和2013年使用2012年的指数。该指数是分省变量,企业所处的法律环境、行政管理环境、税收政策环境等和其所在地政策直接相关,因此本文按照各上市公司注册地所在省份匹配指数。基于理论分析,本文选取了政府行政管理和法制环境两类指数。为了便于找到互动的机制,并出于稳健性考虑,作者将两类指数的总指数和各项分指数分别纳入回归模型。这些指数以交互项的方式作为解释变量,以检验经营环境与公司治理变量在影响企业技术创新决策中的互动作用。本文将指数高于当年该指标平均数的省份赋值为1,低于平均数的赋值为0,得到反映各省份经营环境水平的哑变量。公司治理的各变量与各哑变量相乘的交互项系数与公司治理变量系数比较,即可得到二者关系的结论。

(二)样本选择和数据来源

本文选取沪深A股所有上市公司作为研究样本。数据来自国泰安数据库和Wind数据库。从2007年起,新会计准则规定上市公司必须在财务报表附注的无形资产条目下,反映计入当期损益和确认为无形资产的研究开发支出金额,从那时起上市公司的研发费用披露更加规范化。因此本文选取2008年至2013年的样本进行研究,所有统计截止为每年的12月31日,并做了如下处理:(1)按证监会《上市公司行业分类指引》行业分类首字母*按2001年中国证监会公布的《上市公司行业分类指引》,共13类。判断,剔除了没有研发费用的金融保险行业(I);(2)剔除了上市不满一年和中途退市的公司;(3)剔除了变量缺失的公司;(4)由于数据可得性,剔除了西藏和青海的企业;(5)为了防止个别极端值的影响,对连续型变量按照上下1%进行缩尾处理,得到2008—2013年2 176家企业共11 059个观测值:

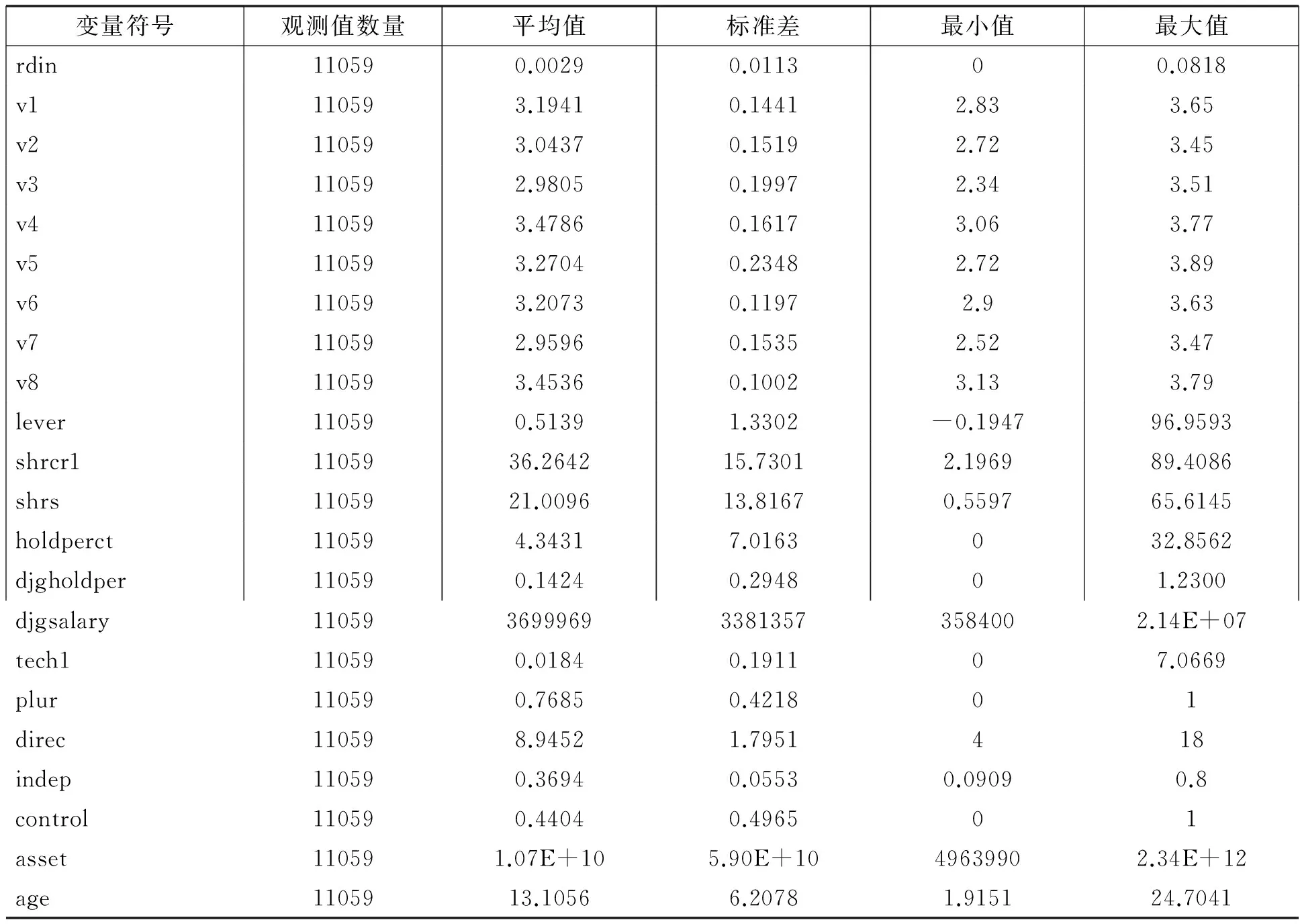

表1 变量符号和含义

各变量描述性统计如表2:

表2 变量描述性统计

从描述性统计可以看出,研发强度最小值是没有研发费用的企业,研发强度为0;最大值的研发费用占营业收入8%以上,平均值只有0.3%,可见企业研发强度差异较大。企业经营环境指数范围在1—5之间,不同省份间存在差异,同类指数的各分项指数也略有差异。大股东持股比例、基金持股比例、独立董事比例、董监高持股和薪酬等公司治理变量标准差较大,可见公司之间治理架构的差异,不同行业的特征也可能有不同的互动机制,所以实证中将对行业特征进行区分和控制。对核心技术人员的激励也可以体现公司对技术创新的重视程度,不同公司之间也存在很大差异。实际控制人性质的均值反映出当前我国A股市场上,接近一半的企业是国有性质。

(三)实证结果

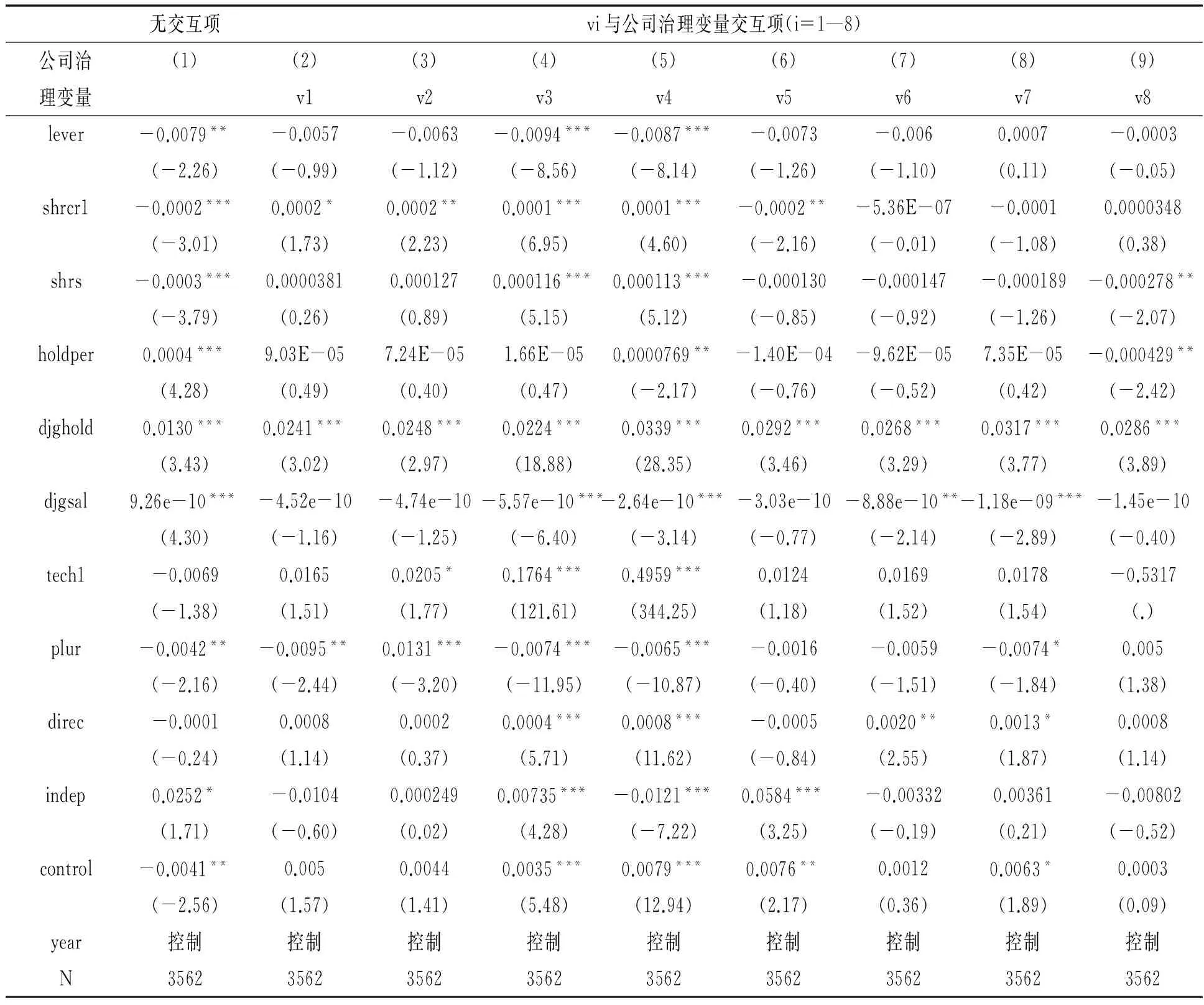

1.全样本回归

为了与以往的研究对比,我们先通过全样本回归来检验公司治理对企业技术创新的影响以及公司治理各指标与环境指数的互动关系。回归结果如表5。从回归结果可以看出,企业的高负债率不利于企业技术创新,并且政府行政管理和法制环境较好时,交互项系数为负,这种不利影响将会扩大。与以往的研究相似,股权集中不利于企业的创新,不过,在政府效率较高、不必要的干预较少时,股权集中的影响会降低;基金持股能在一定程度上平衡股权结构,解决委托代理问题,促进企业技术创新,并且在企业经营环境较好时,这种激励的作用更强;独立董事的存在可以帮助企业更理性地分析决策,减少短期行为,促进了企业技术创新;更高的政府行政管理效率能显著强化这一作用,但当法制环境改善时,独立董事的作用会减弱。国有性质的系数显著为正,交互项系数也显著为正,表明总体上当政府行政管理和法制环境较好时,国有性质是促进企业技术创新的重要因素。

2.分行业回归

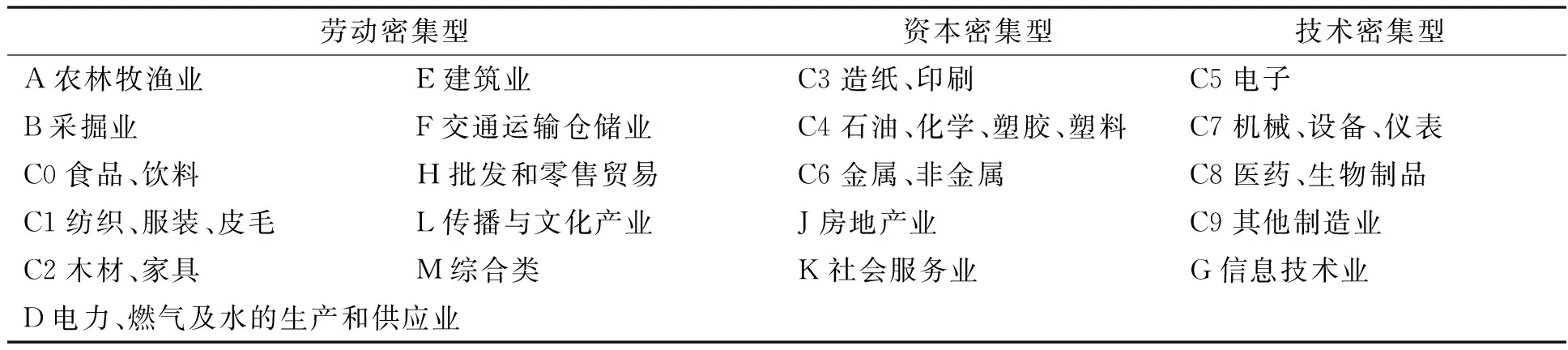

不同行业的经营方式有差异,对研发创新的需求也不同,参考鲁桐等(2014)的做法,通过固定资产比重和研发支出比重对行业的要素密集情况进行聚类分析,并将制造业的二级细分行业与其他行业并列,将行业划分为劳动密集型、资本密集型和技术密集型三类。分类结果如表3:

表3 按要素密集度的行业分类*来源:鲁桐、 党印:《 公司治理与技术创新: 分行业比》,《 经济研究》 2014年第6期。

我们按行业分类将全部样本分为三组,分别进行回归,不再控制行业虚拟变量。回归结果见表6到表8。

不同行业中公司治理要素的重要性差异显现出来。在不考虑经营环境的情况下,从各表列(1)可以看出:

第一,与全样本结果相同的是,不论在哪种行业,企业的高负债率和第一大股权的过于集中都不利于企业技术创新投入,这种负向影响在科研要素最为重要的技术密集型行业中尤其显著。基金持股和董监高薪酬激励都对企业技术创新有正向的促进作用。在全样本与分样本回归中对核心科研人员的股权激励的作用均不显著。

第二,不同行业的激励机制作用不同。劳动密集型行业和技术密集型行业的董监高的持股和薪酬有正向的系数,对企业技术创新决策有明显的促进作用,但资本密集型行业里董监高持股比例越高反而越不利于企业的创新投入。

第三,技术密集型行业的董事会结构影响与其他行业不同。和全样本结果相似,董事长和总经理两职兼任在劳动和资本密集型行业的负影响更加显著,不利于公司的创新决策,但在技术密集型行业中却是正向影响,不过该系数不显著,有待进一步分析;独立董事比例对劳动和资本密集型行业的影响较低,对技术密集型行业的影响却很大且显著;董事会规模的作用在分样本中都不显著,只有技术密集型行业的系数是正数。

第四,国有性质只对劳动密集型行业不利。国有性质的系数只在劳动密集型行业中为负,在技术密集型行业中,这一系数是显著正向,这与以往研究有所差别。

政府行政管理和法制环境这两种企业制度环境的改善的影响,在三个类型的行业中也不尽相同。从表列(2)—(9)可以看出:

第一,政府行政管理环境的影响在三类行业中有诸多共性。政府管理改善时,第二到第十大股东的集中度的交互项符号与公司治理项的系数相反,说明其影响将减弱;技术人员激励、董事会规模的交互项也呈现出同样的替代作用。基金持股的作用同向放大,呈现互补作用。

第二,法制环境的改善对各类行业的影响差异很大。除了董事会规模之外,其他公司治理因素对法制环境改善的反应都是不同的。以独立董事比例为例,劳动和资本密集型行业都是替代作用,技术密集型行业是互补作用。独立董事比例的提高本来有利于资本和技术密集型行业的创新投入,但法制环境较好时,资本密集型行业中这个作用显著下降,对技术密集型企业却反而更有利。

第三,两类环境因素的影响具有共性。在负债率、董监高激励、董事会结构和企业性质等多个方面,两类环境因素的改善对各类型行业有相同的作用。例如,政府管理或法制环境改善时,企业的国有性质作用在劳动和资本密集型行业中都会减弱,在技术密集型行业中都会增强,并且都是至少在5%水平上显著。

第四,部分表现不同且统计性显著的变量值得关注。如基金持股和董监高持股、独立董事比例、国有性质等指标,在不同的行业、不同的环境背景下会有相异的表现,这对企业技术创新的激励因素带来启示,我们将在下一部分进一步分析这些结果。

基于分样本回归的实证结果,我们将公司治理变量系数与交互项系数同号的称为互补作用,异号的称为替代作用。综合以上结论,总结成表4:

表4 公司治理与环境因素的交互作用总结*限于篇幅,回归结果表5—8中均没有汇报有交叉项时公司治理变量的系数和显著性。完整结果备索。*环境指数各项分指标系数符号不同时,以政府行政管理和法制环境两个平均指数符号为判断依据。

表5 全样本回归结果

注:显著水平***1%**5%*10%;所有变量使用稳健标准误;列(1)是无交互项情况下模型(1)中公司治理变量的系数,列(2)—(9)是v1—v8分别与列(1)公司治理变量交互时模型(1)中交互项的系数。

表6 劳动密集型行业回归结果

注:显著水平***1%**5%*10%;所有变量使用稳健标准误;列(1)是无交互项情况下模型(1)中公司治理变量的系数,列(2)—(9)是v1—v8分别与列(1)公司治理变量交互时模型(1)中交互项的系数。

表7 资本密集型行业回归结果

注:显著水平***1%**5%*10%;所有变量使用稳健标准误;列(1)是无交互项情况下模型(1)中公司治理变量的系数,列(2)—(9)是v1—v8分别与列(1)公司治理变量交互时模型(1)中交互项的系数。

表8 技术密集型行业回归结果

注:显著水平***1%**5%*10%;所有变量使用稳健标准误;列(1)是无交互项情况下模型(1)中公司治理变量的系数,列(2)—(9)是v1—v8分别与列(1)公司治理变量交互时模型(1)中交互项的系数。

3.稳健性检验

为了考察以上结果的稳健性,结合以往文献的做法,我们做了多项稳健性检验。主要包括:(1)将被解释变量替换为研发费用与企业总资产的比值;(2)将核心技术人员的激励水平指标替换为核心技术人员激励占总股本比例;(3)将被解释变量滞后一期(潘越,2015);(4)在全样本回归中稳健标准误控制聚类等。本文的时间节点选取已经比政策颁布晚了一年有余,给了企业反应的时间,所以将被解释变量再滞后一期没有对结果产生明显影响;其他做法对本文主要研究结论也没有明显的影响。限于篇幅,此处不再汇报统计检验结果。

(四)对实证结果的进一步讨论

本文侧重分析了公司治理因素在不同行业、不同制度环境下对技术创新影响的差异,并将影响企业技术创新的内外部因素结合起来,总结了它们之间的互动,进一步扩展了Klapper等(2004)以及鲁桐等(2014)的研究。Klapper等(2004)指出,相对于在制度完善地区的企业,处于制度不完善地区企业的公司治理因素对企业绩效的影响更加显著;鲁桐等(2014)则指出,不同行业中公司治理对企业技术创新的影响既有相同点,也有差异,公司治理应与行业特点相匹配,以发挥其对创新的促进作用。本文的实证结果表明,针对不同行业,有利于创新的公司治理因素作用不尽相同;同时,在不同制度环境下,同行业企业公司治理因素对创新产生的影响也存在着差异。具体如下:

首先,从行业特点看,技术密集型行业的公司治理因素与企业经营环境因素之间更多表现为互补关系,技术密集型企业对技术创新的依赖程度最高,反映出相比于劳动和资本密集型行业,要促进技术密集型企业的技术创新,不仅需要发挥良好的公司治理机制对创新的促进作用,还要对政府行政管理水平和法制环境有更高的要求。例如,独立董事占董事会比例的提高对所有行业技术创新均有促进作用,但劳动密集型和资本密集型行业独立董事比例与政府行政管理水平或法制环境在一定程度上呈现相互替代的作用。依赖技术创新创造核心价值的技术密集型企业在经营环境良好时,企业的技术创新投入有产权保护的保障,独立董事的意见能够更有效、顺畅地实现,因此独立董事可以发挥更好的效果。对劳动和资本密集型行业来说,制度环境良好时,企业在良好秩序的市场中即可做出创新决策,独立董事的意见对企业技术创新方面没有更多的帮助。又如,董监高薪酬对劳动密集型与技术密集型行业技术创新均有促进作用,但劳动密集型行业董监高薪酬与政府行政管理和法制环境呈现替代关系,说明在经营环境较好时,劳动密集型企业并不需要提高董监高薪酬来激励创新。

其次,股权结构方面,大股东持股比例(所有行业)以及第二至第十大股东持股比例(除资本密集型行业外)越高,越不利于公司创新,表明股权分散有助于减轻大股东侵害中小股东利益的行为,有利于公司立足长远发展,加大创新投入;机构持股比例越高,公司创新投入越大,这与已有研究的结论是类似的(鲁桐,2014)。特别地,对某些特定行业,提高政府行政管理水平(对劳动密集型行业)或改善法制环境(对资本密集型行业)则可以减轻股权集中对创新带来的不利影响。而机构投资者对此创新的促进作用在几乎所有行业中均与政府行政管理以及法制环境呈现互补关系,表明充分发挥机构投资者促进公司创新的作用是以良好的政府行政管理以及法制环境为前提的。

最后,实际控制人性质对不同行业技术创新的影响有显著差异。对劳动密集型行业,国有性质的企业创新动力更低,而对于技术密集型行业,实际控制人的国有性质显著提高了公司技术创新力度。这一结果说明,国家对高科技行业的关注,使国有资本向技术密集型行业集中,而在高风险的研发活动中,国有资本表现出比民营资本更高的抗风险能力。此外,政府行政管理与法制环境的改善能降低国有控制人对劳动密集型行业企业技术创新的不利影响,并有助于提高其对技术密集型企业技术创新的正面作用。这表明国有企业更容易受到政府过度行政干预的影响,承担非经营性目标而弱化公司技术创新投入。通过减少政府对经营活动的过度干预以及提高地方法制水平约束政府行为,有利于国有公司建立合理的经营目标,提高创新动力。

五、结论与建议

本文丰富并完善了公司治理与企业技术创新关系的研究。现有的公司治理与企业创新研究中,企业所处的外部环境通常作为控制变量,极少研究环境变量如何通过公司治理变量影响企业创新决策以及环境变量与公司治理变量之间存在什么样的关系。本文发现,公司治理要素发挥的作用因行业而异,经营环境中的制度因素对公司治理要素影响企业技术创新的调节作用也存在行业差异。本文通过实证研究,检验了影响企业技术创新决策的内部治理因素与经营环境中制度因素的互动关系,验证了在企业技术创新激励机制中,不同的公司治理因素与政府行政管理、法制环境间存在替代或互补的关系。

本文的实证结果表明:

第一,可能促进企业技术创新的公司治理要素在不同类型的行业中发挥的作用不同,制定创新激励政策时要考虑行业的差异。大股东过于集中不利于企业创新投入,基金持股和独立董事的存在可以平衡股权和董事会结构,促进企业做出有利于创新的决策。激励机制中,董监高持股对资本密集型企业的创新投入存在负作用,提高董监高薪酬对资本密集型行业的创新激励作用也不显著。在董事会结构方面,两职兼任和董事会规模的扩大不利于劳动和资本密集型企业的创新,实际控制人的国有性质特征对资本和技术密集型企业的创新投入都呈现正向作用。

第二,在不同的政府行政管理和法制环境下,不同行业中的公司治理因素对激励创新的效果存在差异。良好的政府行政管理和法制环境可以替代部分内部的公司治理因素的作用,也可能使公司治理发挥更好的效果;较差的政府行政管理和法制环境下,企业要通过公司内部治理的调整来激励创新投入,根据所在行业的特点做出调整治理结构的选择。

本文研究结果对公司治理与企业技术创新有如下建议:

第一,从企业层面看,企业要因应所处行业及经营环境制定公司治理制度以促进企业技术创新。一方面,当企业所在地的经营环境较差时,劳动密集型行业可采用平衡股权结构、加强董监高的激励、提高董事会独立董事比例等方式;资本密集型行业需要平衡股权结构、控制董事会规模等方式,同时减少使用董监高股权激励手段;技术密集型行业主要以提高基金持股比例和董监高薪酬、发挥独立董事作用、发挥国有性质的控制人作用等方式促进企业技术创新。另一方面,当企业所在地的经营环境较好时,以上的政策选择需要进行调整。企业所在地政府行政管理水平较高时,所有行业基金持股对企业技术创新的正向作用都会进一步放大;大股东股权过于集中的负向作用会被放大,第二到第十大股东股权集中产生的负向作用被减弱。法制环境较好时,技术密集型行业可以进一步加强管理层激励以及国有控制人对技术创新的正向作用。

第二,从宏观经济角度看,要转变我国过度依赖劳动力和资本的发展方式,提高技术创新水平,政府除了可以使用财政补贴、税收优惠等手段对企业进行激励,还应考虑不同制度环境对不同行业的影响,有针对性地通过加快政企分开步伐,减少政府对企业的过度干预,通过司法改革提高司法的公正性和独立性等方式,提高政府行政管理水平,改善法制环境,强化公司治理因素对技术创新的促进作用。

Acs Z J, Audretsch D B. Innovation in large and small firms: an empirical analysis. The American Economic Review, 1988: 678—690.

Aghion P, Van Reenen J, Zingales L. Innovation and Institutional Ownership. The American Economic Review, 2013, 103(1): 277.

Akçomak I S, TerWeel B. Social capital, innovation and growth: Evidence from Europe. European Economic Review, 2009, 53(5): 544—567.

Allen F, Qian J, Qian M. Law, finance, and economic growth in China. Journal of financial economics, 2005, 77(1): 57—116.

Blundell R, Griffith R, Van Reenen J. Market share, market value and innovation in a panel of British manufacturing firms. The Review of Economic Studies, 1999, 66(3): 529—554.

Caggese A. Entrepreneurial risk, investment, and innovation. Journal of Financial Economics, 2012, 106(2): 287—307.

Chava S, Oettl A, Subramanian A, et al. Banking deregulation and innovation. Journal of Financial Economics, 2013, 109(3): 759—774.

Chen Y, Puttitanun T. Intellectual property rights and innovation in developing countries. Journal of development economics, 2005, 78(2): 474—493.

Choi, Chong Ju, Soo Hee Lee, and Jai Boem Kim. A note on countertrade: contractual uncertainty and transaction governance in emerging economies.Journal of International Business Studies (1999): 189—201.

Fabio Manca.Technology catch-up and the role of institutions. Journal of Macroeconomics,32(2010)1041—1053.

Francis J, Smith A. Agency costs and innovation some empirical evidence. Journal of Accounting and Economics, 1995, 19(2): 383—409.

Gayle P G. Market concentration and innovation: new empirical evidence on the Schumpeterian hypothesis. University of Colorado at Boulder: unpublished paper, 2001.

Hillier D, Pindado J, De Queiroz V, et al. The impact of country-level corporate governance on research and development. Journal of International Business Studies, 2011, 42(1): 76—98.

Holmstrom B. Agency costs and innovation. Journal of Economic Behavior & Organization, 1989, 12(3): 305—327.

Klapper, Leora F., and Inessa Love. Corporate governance, investor protection, and performance in emerging markets.Journal of corporate Finance 10.5 (2004): 703—728.

La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Law and Finance. Journal of Political Economy, 1998, 106(6).

La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Legal determinants of external finance. Journal of finance, 1997: 1131—1150.

Lee P M, O’Neill H M. Ownership Structures and R&D Investments of US and Japanese Firms: Agency and Stewardship Perspectives. The Academy of Management Journal, 2003: 212—225.

Lin C, Lin P, Song F M, et al. Managerial incentives, CEO characteristics and corporate innovation in China’s private sector. Journal of Comparative Economics, 2011, 39(2): 176—190.

Lu S F, Yao Y. The effectiveness of law, financial development, and economic growth in an economy of financial repression: evidence from China. World Development, 2009, 37(4): 763—777.

North D C. Economic performance through time. The American economic review, 1994: 359—368.

North D C. Institutions, institutional change and economic performance. Cambridge university press, 1990.

North D C. Structure and change in economic history. Norton, 1981.

O’Connor M, Rafferty M. Corporate governance and innovation. Journal of Financial and Quantitative Analysis, 2012, 47(02): 397—413.

Sapra H, Subramanian A, Subramanian K V. Corporate governance and innovation: Theory and evidence. Journal of Financial and Quantitative Analysis, 2014, 49(04): 957—1003.

Tylecote A, Doo Cho Y, Zhang W. National technological styles explained in terms of stakeholding patterns, enfranchisement and cultural differences: Britain and Japan. Technology Analysis & Strategic Management, 1998, 10(4): 423—436.

Williamson O E. The new institutional economics: taking stock, looking ahead. Journal of economic literature, 2000: 595—613.

Zahra S A, Neubaum D O, Huse M. Entrepreneurship in medium-size companies: Exploring the effects of ownership and governance systems. Journal of management, 2000, 26(5): 947—976.

冯根福, 温军. 中国上市公司治理与企业技术创新关系的实证分析. 中国工业经济, 2008, (7): 91—101.

解维敏, 唐清泉, 陆姗姗. 政府 R&D 资助, 企业 R&D 支出与自主创新——来自中国上市公司的经验证据. 金融研究, 2009 (6): 86—99.

李春涛, 宋敏. 中国制造业企业的创新活动: 所有制和 CEO 激励的作用. 经济研究, 2010,(5): 55—67.

刘汉民. 所有制, 制度环境与公司治理效率. 经济研究, 2002,(6).

鲁桐,党印. 公司治理与技术创新: 分行业比较. 经济研究, 2014,(6): 009.

潘越,潘健平,戴亦一.公司诉讼风险,司法地方保护主义与企业创新.经济研究,2015,(3):131—145.

夏立军, 陈信元. 市场化进程, 国企改革策略与公司治理结构的内生决定. 经济研究, 2007,(7):82—95.

张建君, 张志学. 中国民营企业家的政治战略. 管理世界, 2005, (7): 94—105.

赵洪江, 陈学华, 夏晖. 公司自主创新投入与治理结构特征实证研究. 中国软科学, 2008,(7): 145—149.

朱恒鹏. 企业规模, 市场力量与民营企业创新行为. 世界经济, 2006,29(12):41—52.

宗庆庆, 黄娅娜, 钟鸿钧. 行业异质性, 知识产权保护与企业研发投入.产业经济研究, 2015,(2):47—57.

【责任编辑:李青果;责任校对:李青果,张慕华】

2016—03—07

李胜兰,中山大学岭南学院、中山大学转型与开放经济研究中心(广州 510275);

10.13471/j.cnki.jsysusse.2016.05.019

麦景琦,中山大学岭南学院(广州 510275);

张一帆,中山大学岭南学院(广州 510275)。