网络昵称与P2P借贷的成功率和违约率*

2016-10-14郭峰

郭 峰

网络昵称与P2P借贷的成功率和违约率*

郭 峰

(北京大学国家发展研究院 北京 100871)

在网络时代,使用网络昵称还是使用真实姓名,哪个更容易得到信任?这是一个有趣也有意义的问题。本文利用我国P2P网络借贷行业代表性企业“人人贷”的大数据样本,创新地探讨了在P2P网络借贷市场中,使用网络昵称和真实姓名,对借款成功率和借款违约率的影响。实证结果表明,相对于使用网络昵称,使用真实姓名的借款人,借款成功率更低,使用真实姓名的借款人在P2P借贷市场上并没有得到更高信任。同时,针对借款违约率的分析也表明,使用真实姓名的借款人,较实用网络昵称的借款人,借款违约率更高。违约率和成功率的对比分析则表明,使用真实姓名的借款人,得到的信任还是太盲目。本文的政策含义是应该加强P2P网络借贷信息披露的监管。

网络昵称 信用识别 网络借贷

一、引 言

我们生活在网络时代,在使用自己的真实姓名与人打交道的同时,也在网络上注册使用了各式各样有个性的网络昵称。那么在网络上,究竟是使用真实姓名,还是使用网络昵称更容易得到信任?本文我们以P2P网络借贷平台上的个人对个人的借贷为例,考察出借人更容易信赖使用网络昵称还是使用真实姓名的借款人,即考察使用网络昵称和真实姓名的借款人谁更容易得到借款?并且进一步考察使用网络昵称和真实姓名的借款人,其借款成功后的借款违约率是否相同,从而就可以分析这种信任究竟是否值得。

P2P网络借贷(Peer to Peer Lending)是指出借人与借款人之间通过网络借贷平台而不是金融机构产生的直接借贷,作为一种新型融资模式,P2P网络借贷迅速扩张。这种借款模式起源于英国,2005年3月,英国Zopa的成立标志着P2P融资模式的形成,之后美国相继出现了Prosper和Lending Club等P2P平台公司,随后迅速推广到全世界。2007年6月,我国第一家P2P平台公司——上海拍拍贷金融信息服务有限公司设立。截至2015年12月底,网贷行业运营平台达到了2595家,相比2014年底增长了1020家,2015年全年网贷成交量达到了9823.04亿元,相比2014年全年网贷成交量(2528亿元)增长了288.57%(网贷之家和盈灿咨询,2016)。

与传统金融中介式的借贷模式不同,在P2P网络借贷中,P2P平台只是提供了一个信息撮合的中介,出借人根据借款人提供的信息,来决定是否将钱借给借贷人。以中国具有代表性的网贷平台之一“人人贷”为例,借款人在人人贷网贷平台中,首先要提供一个有效的电子邮件地址和手机号码进行注册,在注册成功后需要提供一些个人信息,如身份证、学历、房产证及住址等。在通过网贷平台的一系列验证过程后,借款人可以创建一个借款订单(也可称为“标的”),借款订单会包含所有关于借款人和借款的信息(Duarte等,2012)。此外,P2P平台根据借款人所提供的资料的完整程度赋予借款人不同的信用等级,并且在每一笔借款订单页面会列示借款人的借款金额、利率、期限等详细内容。基于隐私原则,借款人的真实姓名等信息是不被公开的,但借款人注册时可以自由选定一个昵称,这个昵称可以是其真实姓名,也可以是其他汉字、字母或数字的随意组合。出借人根据借款人所提供的包括昵称在内的信息,决定是否提供投资。

在本文,我们通过收集我国P2P行业代表性企业“人人贷”(renrendai.com)的大数据样本,研究使用网络昵称和真实姓名的借款人得到的信任程度是否有不同。具体而言,本文将从两个层面研究真实姓名的影响,一是对借款成功率的影响,考察使用网络昵称和真实姓名的借款人,在获得借款的难度上是否有系统差异;二是对借款违约率的影响,通过对违约率的考察,可以进一步分析使用网络昵称和真实姓名的借款人,借款违约率是否有系统差异。特别地,对比分析使用网络昵称和真实姓名的借款人的借款违约率和借款成功率的差异,还可以得到更丰富的结论。

本文的结构安排如下,第二部分回顾现有相关文献;第三部分是研究设计,介绍实证方法以及我们使用到的相关变量和数据;第四部分是实证结果分析;第五部分总结全文。

二、文献综述

P2P网络借贷行业在全球范围内方兴未艾,与之对应的P2P行业的学术研究也蓬勃兴起。P2P平台上会披露借款人的各类信息,积累了大量的金融借贷数据,为我们深入研究网络上人们决策的影响因素创造了条件。各国学者,从各个角度,利用P2P网络借贷提供的条件和数据,深入考察了各种因素在影响个人借贷决策上的作用,特别是什么样的借款人更容易得到信任,以及他们借款成功后的借款违约率是否一致,即这种信任是理性的还是非理性的。如果出借人特别信赖某一种人群,更倾向于向这类人提供借款,而这种人群的违约率也恰好更低,那么这种信赖就是理性的(当然还要考察信任的程度和低违约率是否匹配),否则就是非理性的。具体而言,我们可以将这些文献分成以下几类。

一类文献主要是从基础人口特征讨论哪些借款人更容易得到出借人的信任,从而借款成功率更高。Herzenstein等(2008)利用美国P2P平台Prosper的数据,探讨了P2P平台上性别、种族和婚姻状况对融资结果的影响。Pope和Sydnor(2011)基于Prosper利率拍卖机制的数据,发现非裔美国人借贷成功的概率比与其信用评级相似的白人更低,同时非裔美国人最终的借款利率比白人获得借款的利率更高。Herzenstein等(2011)也证实了这一结论,他们发现非裔美国人相比其他种族的人确实具有更低的借款成功率。Pope和Sydnor(2011)同时还发现网络借贷中存在年龄歧视的问题,与35-60岁的群体相比,35岁以下的借款人具有更高的借款成功率,60岁以上的借款者借款成功率则更低。廖理等(2015)发现高学历借款者如约还款概率更高,高等教育年限增强了借款人的自我约束能力,但是,投资者却并未青睐高学历借款人。Chen等(2014)发现在中国P2P网络借贷市场上,存在显著的女性性别歧视,但梁琪和肖晓蒙(2015)则得到了与之恰好相反的结论。Barasinska和Sehafer(2014)研究了德国P2P平台Smava,其研究结果并不支持个人借贷市场上存在性别歧视的说法。

还有一类文献主要从信用等级和财务情况等来考察什么样的人更容易在P2P平台上获得借款。例如Freedman和Jin(2011)、Lin等(2009,2013)指出借款人的基本信息是投资者对其还款可能性进行评估的主要参照因素,借款人的信用等级越低,其借款成功率越低,违约率越高。Iyer等(2009)发现借款人的财务状况对其借款成功率有显著影响。Puro等(2010)认为借款成功率的主要影响因素包括:信用得分、总负债偿还比率、当前拖欠记录,等等。王会娟和廖理(2014)研究发现,借款人信用高低是影响P2P平台稳健运行的关键,借款人的信用评级越高,交易越容易成功,且借款成本越低,尽管这种认证工作是由P2P平台完成的。

与本文关注的借款人名称的影响相似,也有文献特别考察了一些“软信息”对P2P平台上借款成功率和违约率的影响。Duarte等(2012)发现长相更可信的人在P2P平台上更容易融资成功,并且这些人也确实信用分数较高,违约率较低。Ravina(2012)的研究指出长相漂亮的借款人更容易借到款项,而且利率一般比较低。李焰等(2014)发现提供更多描述性信息的借款人更容易成功借款。但彭红枫等(2015)则发现描述文本长度和借款成功率存在“倒U型”关系,并且认为借款陈述中不同类型的词语都会影响网络借贷行为。陈霄和叶德珠(2015)的研究则发现借款项目描述当中的标点符号都会影响到P2P平台上的借款成功率和违约率。

就本文的研究对象——借款者的“名字”而言,在更广的范围内,不少文献研究了“名字”的重要价值,无论是公司、股票的名字,还是人的名字等等,因为名字当中包含了重要的信息。例如,在资本市场,Green和Jame(2013)发现有着简短、容易发音的名字的公司有更高的投资者认同、更高的换手率、更高的估值。而张鸣等(2013)的研究则发现股票名称中反映了所在行业信息的公司,收益率与行业收益率之间就具有相对较高的一致波动性。在学术领域,Einav 和 Yariv(2006)研究发现,姓氏字母排名靠前的经济学研究者更有可能获得终身教职,更有可能成为计量经济学会院士,这是因为在经济学领域,学术论文发表时作者署名通常按姓氏字母排序,因此姓氏靠前的相对受到更多的关注,影响力更大,而在心理学系,由于合著并不按照音序排列,因此姓氏靠前的研究人员,就并没有更高的成就。

三、研究设计和数据

(一)实证模型

如前所述,本文主要考察对象是在网络借贷平台上,网络昵称和真实姓名哪个更容易得到信任。为此,我们首先可以考察在网络借贷平台上,在控制了其他因素之后,使用网络昵称和真实姓名,哪类借款人借款成功率更高。此外,我们还可以考察使用网络昵称和真实姓名的借款人,哪类借款人违约率更高,从而可以检验他们得到的信任之间的差异是否是“理性”的。

由于借款人是否可以成功借款和是否违约作为被解释变量时是一个虚拟变量,因此我们主要采取Probit模型对其进行估计,即估计如下模型:

或者

(二)数据选取

本文搜集了人人贷网站(www.renrendai.com)的借贷数据。人人贷是我国P2P行业的代表性平台之一,成立于2010年5月,当年10月正式上线。人人贷发展迅速,到2015年8月,人人贷已经累计撮合借款800多万人次,撮合总金额超过100亿。根据人人贷网站规定,借款人在注册时,都要填写一个昵称,但并不要求实名,因此一部分借款人使用真实姓名,另一部分借款人则使用昵称。

此外,借款人在申请不同订单种类进行借款时,分别有相应的认证信息需要提交人人贷网站进行审核。对于信用认证标,必须提交审核的材料包括身份证复印件、个人征信报告、带公司公章的劳动合同或工作证明以及近3个月工资卡银行流水等。此外,借款人在填写借款申请时,还被要求填写少于14个字的借款标题和20-500字的借款描述。为了吸引投资,借款人还可以主动提供更多的资料给人人贷审核,如房产、车产、技术职称、结婚证、居住地证明、学历证明等等。

当一个借款人发起一个订单时,投资者可以进行投标,投标的最低金额是50元,因此对于同一个订单,可能会有多个投资者共同参与,每个投资者投资的额度也不尽相同。一个订单自挂出后,当所有投资者的出资额度相加等于借款人需要借款的数额时,表示该订单筹款成功,即使期限未到,订单也不能再继续接受投资者投标;如果在规定期限内未能筹到款或是所有投资者愿意投资的额度相加不能达到订单需要借款的数额时,则订单筹款失败。

我们采用爬虫软件从人人贷网站抓取了该网站自2010年10月12日上线至2015年8月7日间的借款标的信息。人人贷网站的投标种类分为四种:信用认证标、实地认证标、机构担保标以及智能理财标。由于实地认证标、机构担保标和智能理财标的担保方式和信息披露方式与我们要考察的目标存在较大的差异,并且在我们的样本期间违约率基本为零,因此本文主要对信用认证标进行深入研究,剔除了其他三类订单样本。对每一笔借款,我们抓取的信息主要包括:借款标的编码、类型、金额、利率、保证形式、还款方式、预期或者坏账信息、借款描述、借款标题,以及借款人编码、昵称、性别、年龄、受教育程度、婚姻状况、工作城市、单位规模、职业、工作时间、收入、毕业的学校、房产情况、车产情况及房贷、车贷等信息。需要说明的是,我们的样本中剔除一些异常值,主要包括年龄小于18岁或大于80岁的样本,以及借款金额小于1000元,或大于50万的样本。因此,本文使用的样本可视作“全样本”,而不是常见的“抽样样本”,不存在选择性偏误。此外,在网络借贷平台上,出借人是根据借款人在该网站上披露的信息进行投资的,而这些信息我们基本上已经全部定量化,并全部纳入了回归分析,因此本文的回归也不存在遗漏变量的问题。

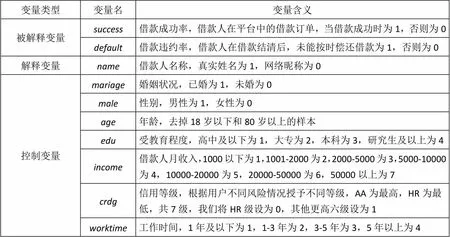

(三)主要变量说明

1. 被解释变量。P2P平台上独特的数据样本可以让我们从不同的角度分析网络借贷的结果:是否成功借款(),以及是否借款违约()。是否成功借款反映的是投资者对于借款人该笔借款的认可程度,是投资者观点的集中体现。是否违约反映的是借款人最终行为结果,是借款人信用风险的真实揭露。将借款结果分为两个层面探讨的好处之一是可以将两个层面的研究结果相互对比分析,进而得到投资者认知与借款人真实风险的差异。具体而言,相关变量构造说明如下:

成功借款():哑变量,如果标的状态显示为借款失败,则哑变量借款成功取值为0,如果标的状态为还款中、已结清、逾期、坏账,则哑变量成功借款取值为1。根据描述性统计可知,在本文样本中,所有订单中大约有4.7%的订单筹款成功。

借款违约():哑变量,若订单违约(逾期、坏账)则取值为1,否则如果借款已结清则为0。由于正在还款的订单无法考察其最终的违约情况,因此不计算在内,但在下文我们也将这种情况作为一种稳健性分析。

当一个订单完成筹款后,如果未能按时还款超过约定时间30天后,人人贷网站将这种行为认定为严重逾期,网站对于该订单的状态会显示为“逾期”;另有一些订单逾期时间超过90天,人人贷网站将按照对投资者“本金保障”的约定,垫付本金,这时网站对于该订单的状态会显示为“已垫付”。本文将这两种状态下的订单都视作违约订单。在本文样本中,人人贷网站上,订单违约比率约为15.4%。我们的借款违约率高于一些其他基于人人贷进行研究的文献,如廖理等(2014a)统计的违约率约为6%。他们的样本仅到2013年4月份,这说明,随着时间的演进,网络借贷中积累的违约风险逐步上升。最终本文包含了514607个投标记录,其中流标490560个,在成功借款的投标中,8988个标的仍然在还款,12743个标的已结清,350个标的逾期,1966个坏账。

表1 描述性统计:借款状态

2.核心解释变量。借款人是使用网络昵称还是真实姓名,是本文考察的核心解释变量(),为哑变量,真实姓名为1,网络昵称为0。需要进一步解释说明的是,由于人人贷平台并不强制注册人使用真实姓名,因此借款人是使用网络昵称,还是真实姓名,是完全自愿的。而且,由于出借人无法验证一个名字究竟是不是真实姓名,因此这里的真实姓名只是一个看起来更像是真名的名称。①与此相对应,我们划分真实姓名和网络昵称的办法也是根据常识,进行人工判断。我们对50多万个借款者名称进行逐一判断,看起来像中国人名称的,就认定为真实姓名,否则即为网络昵称。全英文、拼音者或数字者认定为昵称,但在下文的分析中,也将这些样本删除,作为一个稳健性分析。因为取名称非常自由,因此这种人工识别的方式优于机器识别,通过不同人员对抽样样本的交叉核实,我们的识别误差非常小。①在全样本中,使用真实姓名的比例约为15.9%。而在借款成功的子样本中,使用真实姓名的借款人比例为9.9%,低于全样本。这可能意味着借款人使用真实姓名,反而更不易得到出借人的信任,当然,对此还需要进一步的计量分析。

表2 描述性统计:借款人真实姓名使用情况

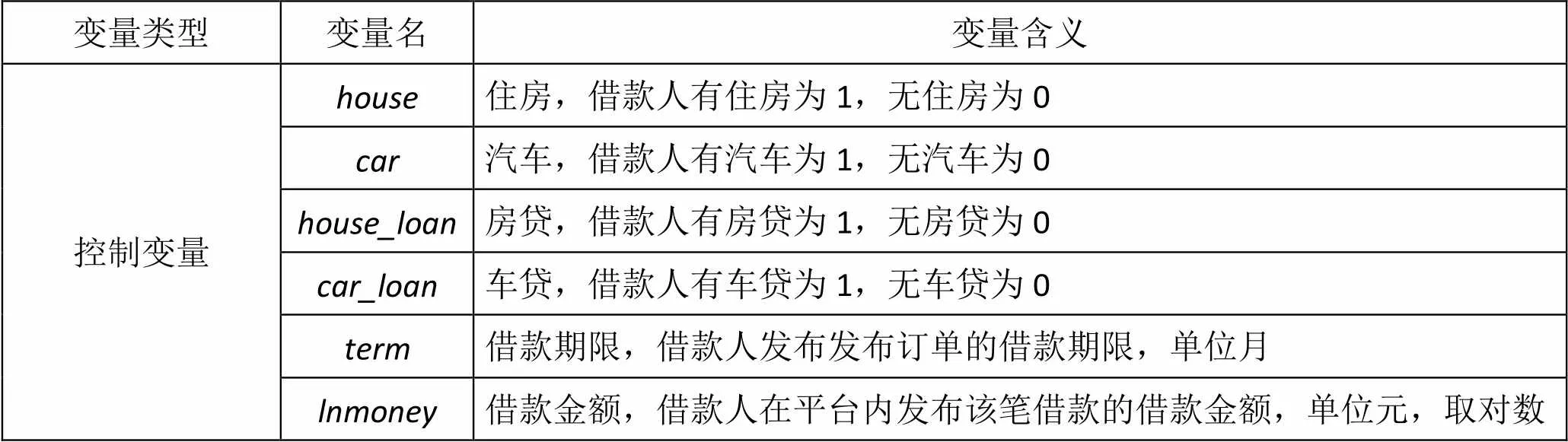

3.控制变量。本文控制变量主要包括借款人特征和借款标的特征等。借款人特征包括借款人性别、婚姻状况、年龄、收入情况、受教育程度、资产情况(住房和汽车)等。借款标的特征主要包括借款金额、借款期限等。此外,我们还在回归方程中进一步增加了不同年份和省份的虚拟变量,年份虚拟变量可以用来控制全国性宏观政策和趋势的共同影响,地区虚拟变量则可以用来控制出借人对不同地区借款人的相对信任程度,廖理等(2014a)发现我国的P2P网络借贷交易中存在地域歧视问题,并且还是偏好性歧视,不是理性行为,即一些地区借款成功率更低,但其实违约率并非更高。具体而言,本文主要变量的变量定义如表3所示。

表3 主要变量定义表

续表3

变量类型变量名变量含义 控制变量house住房,借款人有住房为1,无住房为0 car汽车,借款人有汽车为1,无汽车为0 house_loan房贷,借款人有房贷为1,无房贷为0 car_loan车贷,借款人有车贷为1,无车贷为0 term借款期限,借款人发布发布订单的借款期限,单位月 lnmoney借款金额,借款人在平台内发布该笔借款的借款金额,单位元,取对数

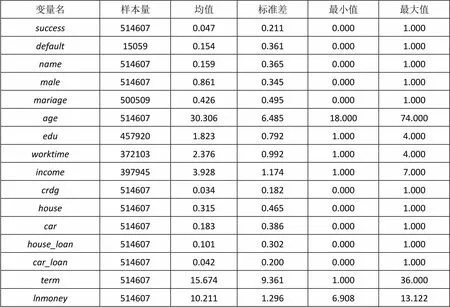

表4是本文主要变量的描述性统计。除上面已经介绍过的主要变量之外,我们也可以粗略了解一下其他变量的主要特征。男性借款人在网贷市场中比较活跃,占比86.1%,已婚人士占到42.6%,借款人的年龄平均刚刚超过30岁。大专及以上教育水平的借款人占据全部借款人的 59.7%,参与网络借贷的借款人学历普遍高于社会平均水平。31.5%的借款人拥有房产,低于中国城市住房拥有率,可能是因为很多人没有认证房产信息,18.3%的借款人拥有车产,拥有房贷和车贷的比例则分别为10.1%和4.2%。82.2%的借款人有超过一年的工作经验,另外,收入区间为2001-10000的借款人占比约为73.1%。

表4 主要变量描述性统计

四、实证结果

本文的实证部分主要回答以下问题:借款人在注册信息中使用网络昵称,还是使用真实姓名,是否会影响借款人在P2P平台上成功获得借款的可能性,并考察使用网络昵称和使用真实姓名的借款违约率是否有所不同。

(一)借款成功率

在本文,我们的解释变量数目很多,为检验解释变量是否存在多重共线性,我们用方差膨胀因子(Variance Inflation Factor,VIF)检验了回归模型的有效性,所有解释变量的方差膨胀因子均小于2,在可接受范围之内,因此本文解释变量之间不存在多重共线性问题。①

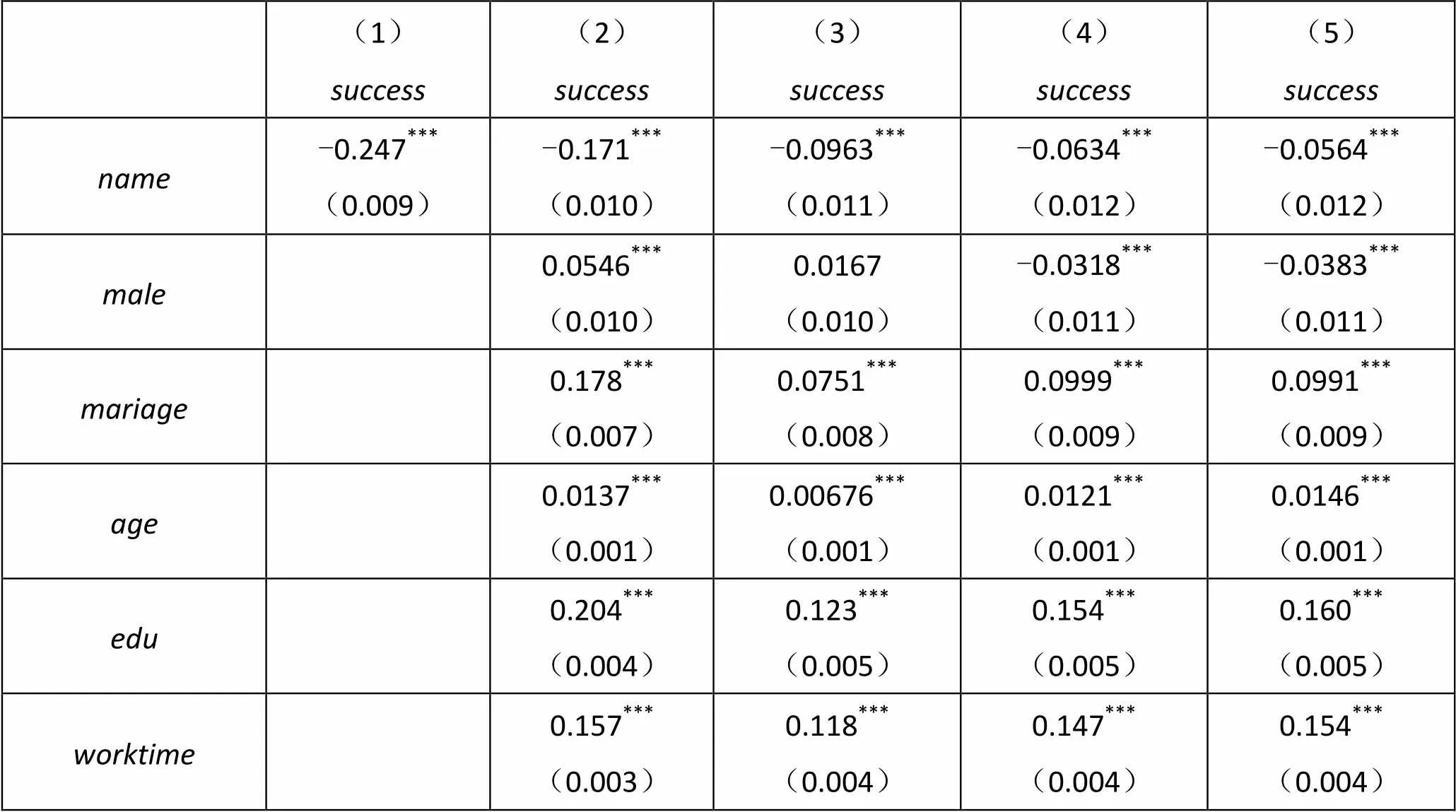

本文的基准回归使用Probit模型,以哑变量是否借款成功为被解释变量,以哑变量真实姓名(真实姓名=1,网络昵称=0)为核心解释变量,以其他借款标的特征和借款人特征为控制变量。回归结果见表5。表5第1列结果显示在单变量回归中,哑变量真实姓名的点估计系数为-0.247,在1%的水平上显著,这意味着,在未控制其他变量的情况下,相对于网络昵称,使用真实姓名成功获得借款的可能性不是更高,反而是更低了。表5第2-4列,我们分别加上不同的控制变量,发现在控制了其他影响因素之后,真实姓名系数的绝对值有所下降,但仍然在1%的水平上显著为负。在表5第5列,我们进一步增加了不同年份和省份的虚拟变量,此时回归结果显示,哑变量真实姓名仍然在1%水平上显著为负,系数为-0.0564。计算可得,在控制了其他影响因素之后,真实姓名的平均半弹性系数为-0.128,即使用真实姓名,比使用网络昵称,使得借款成功率下降0.128%。相对于本来就不高的平均4.7%的借款成功率而言,使用真实姓名并没有使得借款成功率再下降太大幅度。

从各个控制变量系数的情况看,已婚人士、女性、年龄大、受教育程度高、收入高、工作时间长、信用等级高的借款人容易获得借款。拥有住房对借款成功率没有显著影响,但拥有房贷对借款成功率有显著影响,与此恰恰相反的是,拥有汽车对借款成功率有显著正向影响,但拥有车贷则对借款成功率没有显著影响。对于借款标的特征而言,借款期限越长,越容易获得借款,而借款金额越大,则越不容易获得借款。

表5 借款成功率回归结果

续表5

(1)success(2)success(3)success(4)success(5)success income0.0514***(0.003)0.188***(0.004)0.185***(0.004) crdg1.789***(0.011)1.676***(0.011)1.703***(0.012) house-0.0317***(0.009)-0.00746(0.009)0.00299(0.010) car0.0735***(0.009)0.120***(0.010)0.129***(0.010) house_loan0.0818***(0.011)0.0993***(0.012)0.107***(0.012) car_loan-0.00197(0.016)0.0171(0.017)0.0149(0.017) term0.00483***(0.001)0.00392***(0.001) lnmoney-0.353***(0.004)-0.392***(0.004) 省份效应不含不含不含不含含 年度效应不含不含不含不含含 N514607371603370868370868368769 Pseudo0.003830.05540.2320.2910.297

注:*、**、***分别代表在10%、5%、1%的水平下显著。括号内数字为稳健性标准误。

(二)借款违约率

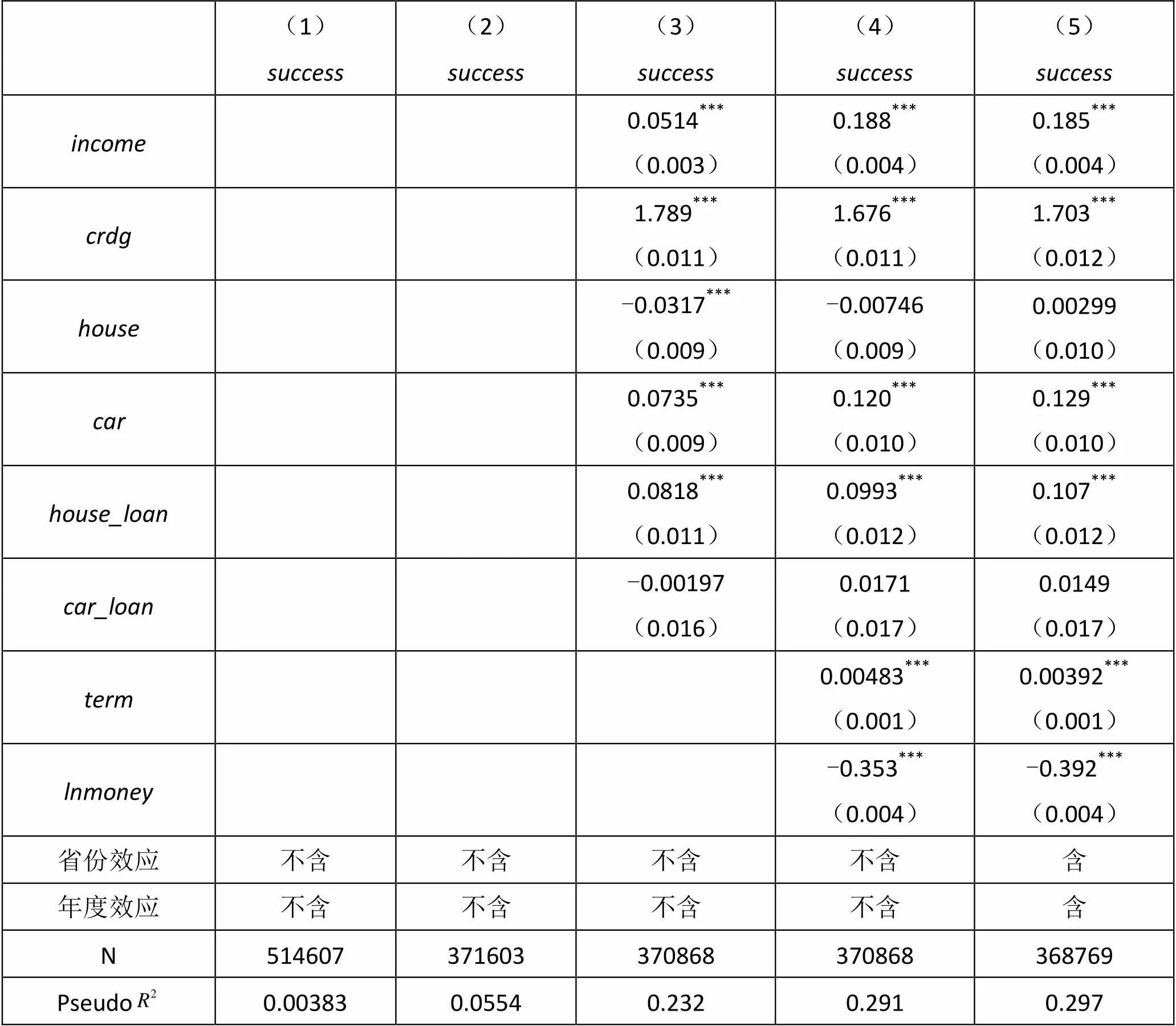

本部分我们继续对借款违约率进行回归,以哑变量是否违约为被解释变量(违约=1,借款已结清=0),以哑变量真实姓名(真实姓名=1,网络昵称=0)为核心解释变量,以其他借款标的特征和借款人特征为控制变量。回归结果见表6。表6第1列回归结果显示,在单变量回归中,哑变量真实姓名的点估计系数为0.412,在1%的水平上显著,这意味着,在未控制其他变量的情况下,相对于网络昵称,使用真实姓名的借款者,违约率更高。如同上文一样,表6第2-4列,我们分别加上不同的控制变量,发现在控制了其他影响因素之后,真实姓名的系数有所下降,但仍然在1%的水平上显著为正。在表6第5列,我们进一步增加了不同年份和省份虚拟变量,此时回归显示,哑变量真实姓名仍然在1%水平上显著为正,系数大小为0.233。计算可得,在控制了其他影响因素之后,真实姓名的平均半弹性系数为0.527,即使用真实姓名的借款人的违约率,较实用网络昵称的借款人的违约率高0.527%。

从各个控制变量系数的情况看,男性、年龄大、有车贷、借款期限长以及借款金额高的借款人或借款项目,违约率更高,而结婚人士、受教育程度高、工作时间长、信用等级高、有汽车或房贷的借款人或借款项目,违约率更低。

表6 借款违约率回归结果

综合借款成功率和借款违约率的回归结果,借款人使用真实姓名,并没有让其更易得到出借人的信任,借款成功率反而更低,而出借人对借款人使用真实姓名的不信任,也是理性的,因为使用真实姓名的借款人,借款违约率也更高了。这是个有趣而并不太直观的解释,对此我们猜测可能是由于以下几个原因:其一,真实姓名对违约后的追讨并没有什么帮助。因为在目前的经营模式下,网络借贷违约后的追讨,都是由P2P平台代为负责的,而平台是从头到尾知道借款人真实姓名的,并不依赖于借款人披露给出借人的用户名。其二,在没有信息披露监管机制的情况下,平台也对借款人昵称的使用没有约束,因此借款人虽然使用真实姓名,但其真实性其实并无法保障。其三,在P2P网站并没有要求借款人一定要使用真实姓名,真实姓名也没有什么实质信用信息的情况下,出借人更多的“信息披露”,反而可能意味着借款人的底气不足,即使用真实姓名可能反而意味着借款人是要诱导出借人,即出现了一种“逆向选择”的现象。张伟强等(2015)在一篇相关的研究中发现,虽然公务员在中国被普遍认为是一个收入稳定、福利和社会保障良好、社会地位高的群体,在商业银行借贷市场上也被定位为优质客户,但他们利用P2P网络借贷平台的交易数据实证研究发现,公务员群体的借款成功率、利率与违约率与其他群体之间不存在显著差异,并没有表现出优质客户的特征,他们认为这就是一种逆向选择的原因。其四,这也可能跟借款人的风险偏好有关,没有使用真实姓名的人,可能更加厌恶风险(害怕自己的个人信息被泄露),而使用真实姓名的人,可能有更强的风险偏好,从而暴露了更多的个人信息而不自知。而我们的回归结果也表明,这种“倒挂”的异常现象也已经被出借人所识破,因而使用真实姓名的借款人,反而不被信任,借款成功率更低。并且,从真实姓名哑变量的系数大小而言,使用真实姓名的借款人违约率更高,但其得到的更不信任的程度则较小,这说明虽然出借人已经意识到使用真实姓名的借款人并一定可靠,但仍然表现出了对真实姓名的某种盲目信任。

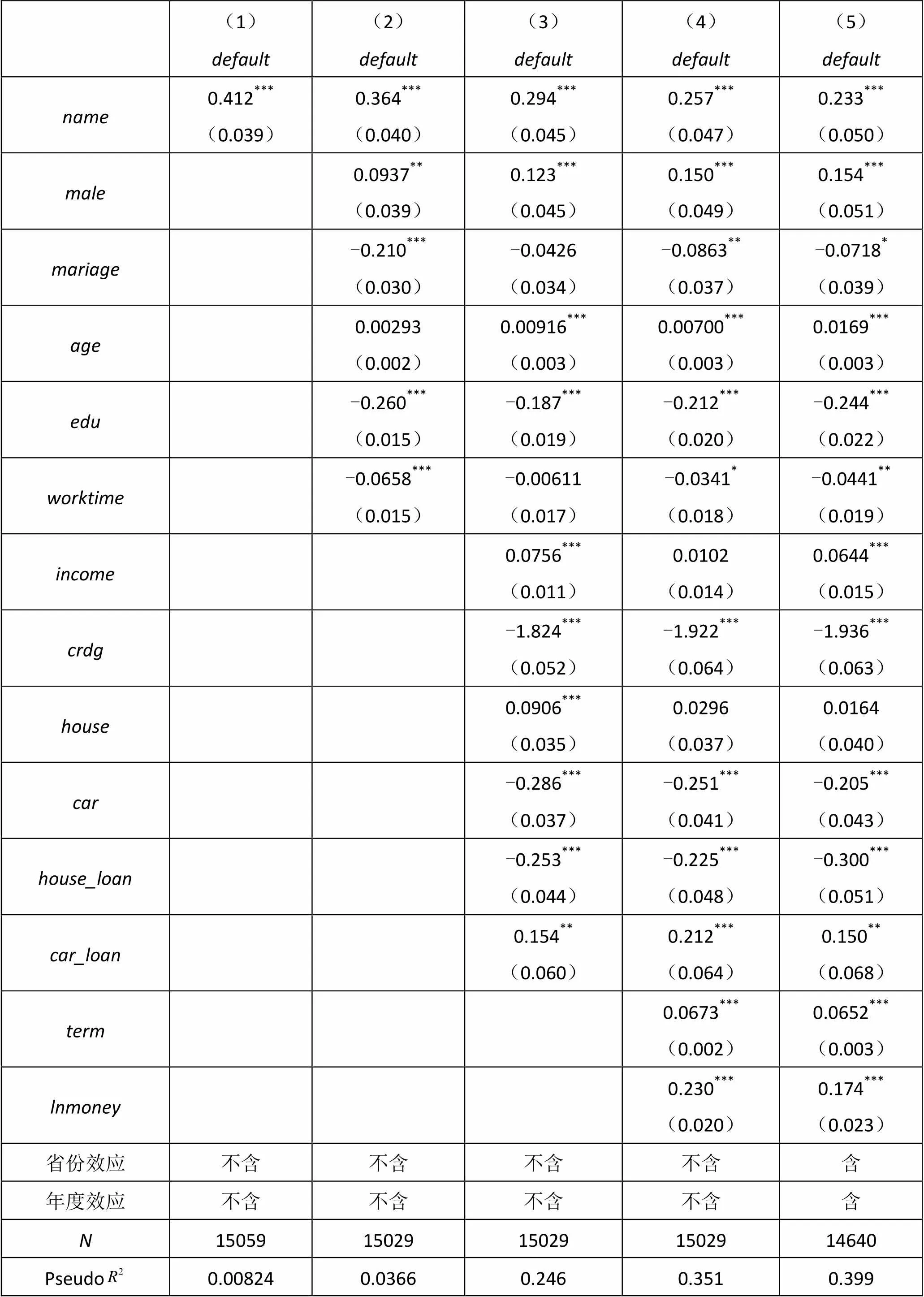

在这些解释当中核心逻辑是优质借款人,无所谓是否使用真实姓名,因而使用真实姓名比例反而相对更低;而次级借款人则由于借款的先天条件不足,才驱使他们采用真实姓名来意图增加其可信度。为检验这一逻辑,我们以是否真实姓名为被解释变量,借款人相关特征为解释变量,进行回归。①表7的回归结果显示,确实是条件越差的借款人,越倾向于使用真实姓名,例如受教育程度更高、工作年限更长、信用等级更高的借款人更不倾向于使用真实姓名,“逆向选择”的逻辑得到了初步的证实。②

表7 以“真实姓名”为被解释变量

续表7

(1)name(2)name(3)name(4)name age-0.00493***(0.000)-0.00504***(0.000)-0.00571***(0.000)-0.00554***(0.000) edu-0.192***(0.003)-0.184***(0.003)-0.189***(0.003)-0.188***(0.004) worktime-0.00718**(0.003)-0.00314(0.003)-0.00824***(0.003)-0.0122***(0.003) income0.0118***(0.002)-0.00211(0.003)0.00104(0.003) crdg-0.288***(0.014)-0.242***(0.015)-0.231***(0.015) house0.0246***(0.006)0.0220***(0.006)0.0210***(0.006) car-0.0283***(0.007)-0.0292***(0.007)-0.0331***(0.007) house_loan-0.0360***(0.009)-0.0420***(0.009)-0.0462***(0.009) car_loan0.00409(0.012)-0.00324(0.012)-0.00203(0.013) term0.00372***(0.000)0.00385***(0.000) lnmoney0.0331***(0.003)0.0359***(0.003) N371603370868370868368809 Pseudo0.01180.01330.01530.0203

(三)稳健性分析

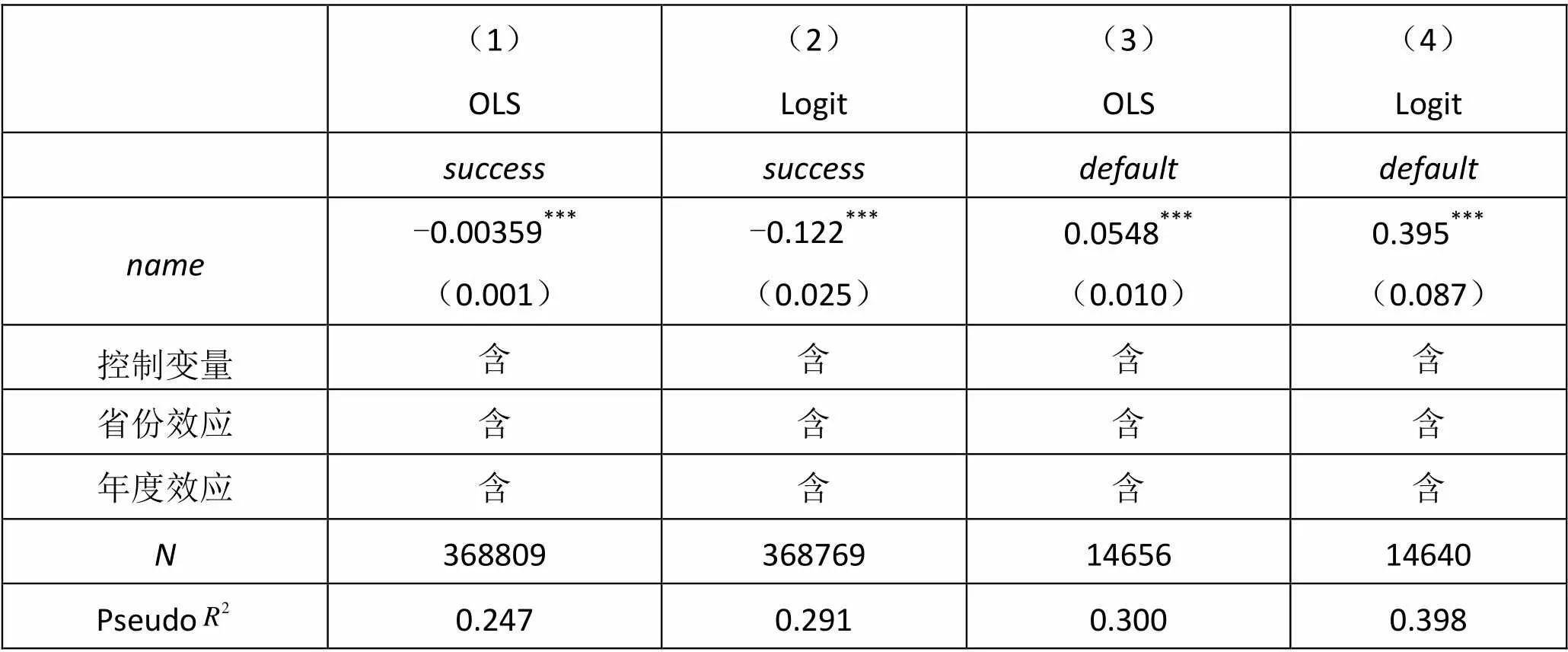

1.回归方法的稳健性。在上文的基本回归中,我们使用了Probit模型,为了检验回归方法是否会影响我们的基本结论,本部分我们分别使用OLS和Logit回归,回归结果见表8。回归结果显示,无论是OLS回归,还是Logit回归,哑变量真实姓名都对借款成功率有显著的负向影响,对借款违约率有显著的正向影响。OLS的回归更为常用,结果也更直观,从中我们可以看出,使用真实姓名的借款人,借款成功率下降0.359%,幅度并不算太大,但使用真实姓名的借款人的借款违约率却高出5.48%。对于Logit回归,几率比(odds ratio)分析表明使用真实姓名的借款人借款成功率,是使用网络昵称借款成功率的88.5%(exp(-0.122)),使用真实姓名的借款违约率,是使用网络昵称借款违约率的148.5%(exp(0.395))。对于二值选择模型,不同的回归方法,回归系数隐含的经济价值差异较大,因此我们下文将主要关注回归系数的显著性和方向。

表8 回归方法的稳健性分析

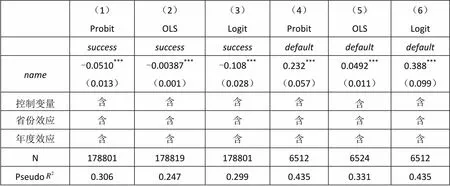

2.剔除纯字母的昵称。在关于借款人的名称究竟是真实姓名还是网络昵称的认定中,我们将纯英文或拼音,全部认定为昵称。然而,严格说来,在英文或拼音的名称中,也存在“真实姓名”(如姓名拼音和英文姓名)和纯粹昵称的区分,但考虑到识别方法的局限,无法做到理想的区分。为了进一步检验本文关于真实姓名的认定是否受此影响,我们将名称为全英文或者全拼音的样本进行剔除,仅比较真实中文姓名与中文网络昵称(可以含有部分字母或数字)的影响。此时的回归结果见表9,回归结果显示,剔除全英文和全拼音的昵称后,回归结果仍然十分非常显著,系数方向也和上文完全一致,并且对不同的回归方法,皆如此。我们的结果具有较强的稳健性。

表9 剔除纯字母的昵称

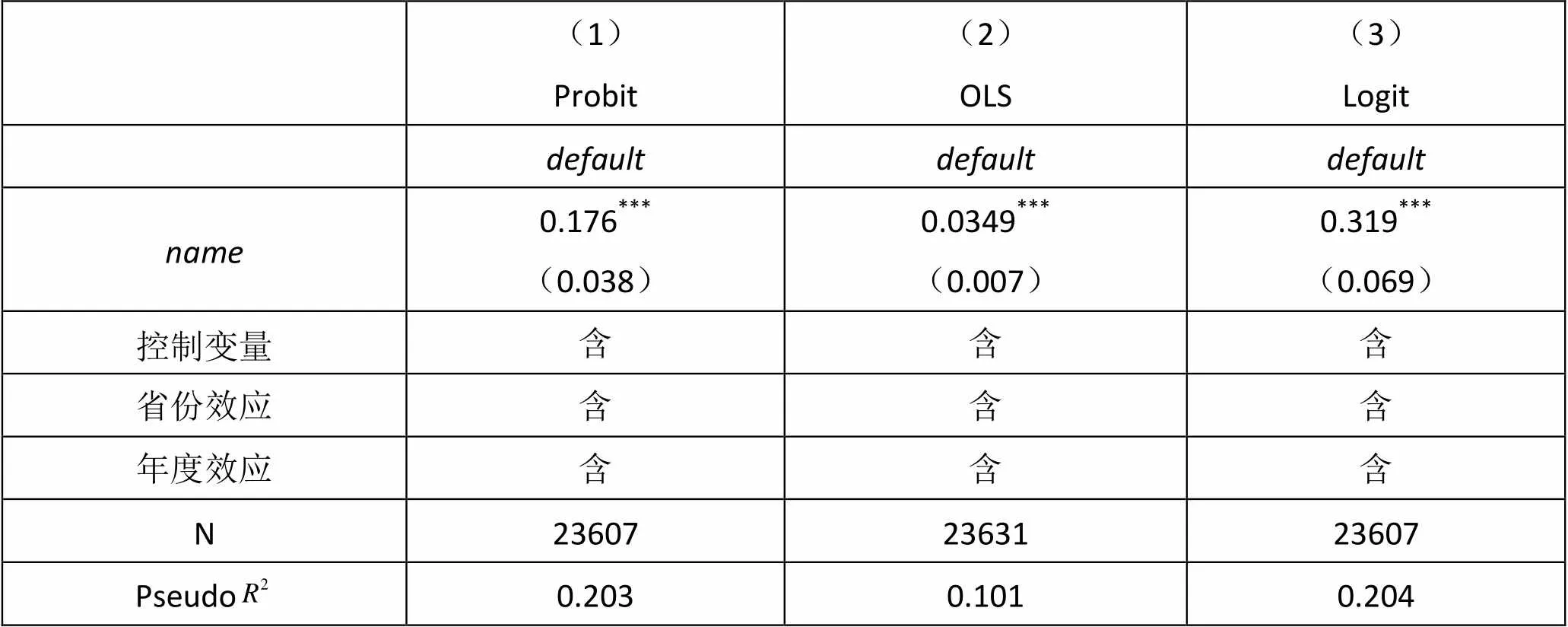

3.违约率的稳健性。在上述关于借款违约率的回归中,我们是在已违约项目和已成功结清项目中定义违约率的,即违约项目为1,结清项目为0。然而,由于人人贷还款机制一般都是每月等额还款,因此并不一定非要等借款项目结束之后,才能判断其是否违约,可能在项目还款过程中,就会出现违约事件,即上述定义可能会高估真实违约率。为此,在本部分我们使用第二种违约率的计算,即违约项目对应的不仅仅是已结清项目,还同时包括正在正常还款项目。根据此定义的违约率为9.6%,低于上文方法计算的违约率。

此时的回归结果见表10。表10第(1)-(3)列分别使用了Probit、OLS和Logit回归,回归结果显示,对于不同的回归方法,哑变量真实姓名对违约率都有显著的正向影响,这说明对于不同的违约率定义标准,回归结果都是稳健的。具体数值上,表9哑变量真实姓名对违约率的影响系数均较上文有所减小,这可能跟这里定义的违约率本身就较小有关。

表10 不同违约率的定义

五、结 论

在网络时代,使用一个网络昵称还是真实姓名,是我们都要面对的选择。然而,使用网络昵称还是使用真实姓名,哪个更容易得到信任?这是一个有趣也有意义的问题。本文利用我国P2P网络借贷行业代表性企业“人人贷”的大数据样本,独辟蹊径地探讨了在P2P网络借贷市场中,使用网络昵称和真实姓名,对借款成功率和借款违约率的影响。实证结果表明,相对于使用网络昵称,使用一个真实姓名的借款人,借款成功率更低,即使用真实姓名的借款人在P2P借贷市场上并没有得到更高信任。同时,针对借款违约率的分析也表明,所谓使用真实姓名的借款人,较实用网络昵称的借款人,借款违约率更高。违约率和成功率的对比分析则表明,所谓使用真实姓名的借款人,得到的信任还是有些盲目。

就本文的政策涵义而言,监管者应该加强对P2P平台信息披露的监管。所谓信息披露是指P2P企业将其经营信息、财务信息、风险信息以及标的信息等向监管者和社会公众履行告知义务的行为。真实姓名之所以没有比网络昵称得到更多的信任,就是因为这些所谓真实姓名,其真实性其实是无法保障的。而且,如果最终借款人违约,是否使用了真实姓名,对借款人的追讨和出借人权益的维护,都并没有太多的帮助。在无法核实和制约的情况下,取一个看起来像真实姓名的名称,反而可能意味着是要诱导出借人。而我们的回归结果也表明,这种“倒挂”的异常现象也已经被出借人所识破,因而使用看起来像是真实姓名的借款人,反而不被信任,借款成功率更低。这种局面并不是一个理想局面,而打破它就有赖于信息披露机制和信息披露审查机制的建立和完善。

1. 陈霄、叶德珠:《标点符号有用吗?——来自P2P网络借贷的经验证据》[D],暨南大学经济学院工作论文,2015年。

2. 李焰、高弋君、李珍妮、才子豪、王冰婷、杨宇:《借款人描述性信息对投资人决策的影响:基于P2P网络借贷平台的分析》[J],《经济研究》2014年第1期。

3. 廖理、吉霖、张伟强:《借贷市场能准确识别学历的价值吗?——来自P2P平台的经验证据》[J],《金融研究》2015年第3期。

4. 廖理、李梦然、王正位:《中国互联网金融的地域歧视研究》[J],《数量经济技术经济研究》2014年第5期。

5. 廖理、李梦然、王正位:《聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据》[J],《经济研究》2014年第7期。

6. 梁琪、肖晓蒙:《性别歧视是理性的吧?——来自P2P网络借贷平台的经验依据》[D],南开大学工作论文,2015年。

7. 彭红枫、赵海燕、林川:《借款陈述如何影响借款成功率和借款成本——基于“人人贷”的文本分析》[D],武汉大学经济与管理学院工作论文,2015年。

8. 网贷之家、盈灿咨询:《2015年中国网络借贷行业年报》[D],网贷之家网站,2016年。

9. 王会娟、廖理《中国P2P网络借贷平台的信用认证机制研究》[J],《中国工业经济》2014年第4期。

10. 张鸣、税煜、陈明端:《股票名称、选择牲关注与殷价的行业同步牲》[J],《财经研究》2013年第11期。

11. 张伟强、廖理、王正位:《淮南之橘还是淮北之枳?——P2P网络借贷市场的逆向选择问题研究》[D],清华大学王道口金融学院工作论文,2015年。

12. Barasinska, N., and Schafer, D. 2014, “Is Crowdfunding Different? Evidence on the Relation between Gender and Funding Success from a German Peer-to-Peer Lending Platform” [J],,Vol.15, NO.4: 436-452.

13. Chen, D., Li, X., and Lai, F., 2014, "Gender Discrimination in Online Peer-to-Peer Credit Lending: Evidence From Lending Platform in China "[D], Pacis 2014 Proceedings. Paper 106.

14. Duarte, J., Siegel, S., and Young, L., 2012, “Trust and Credit: the Role of Appearance in Peer-to-Peer Lending” [J],, Vol.25: 2455-2484.

15. Einav, L., and Yariv, L. 2006, “What's in a Surname? The Effects of Surname Initials on Academic Success” [J],, Vol.20, No.1: 175-188.

16. Freedman, S, and Jin, G., 2011, “Learning by Doing with Asymmetric Information: Evidence from Prosper.corn” [D], NBER Working Paper, No. 16855.

17. Green, T. C., and Jame, R, 2013, “Company Name Fluency, Investor Recognition, and Firm Value” [J],Vol.109: 813-834.

18. Herzenstein, M., Andrews, R., Dholakia, U., and Lyandres, E., 2008, “The Democratization of Personal Consumer Loans? Determinants of Success in Online Peer·to-peer Lending Communities” [D], SSRN working paper.

19. Herzenstein,M., Sonenshein, S., Dholakia, U. M., 2011, “Tell Me a Good Story and I May Lend You Money:The Role of Narratives in Peer-to-Peer Lending Decisions” [J],Vol.48, No.1: 138-149.

20. Iyer, R., Khwaja, A. I., Luttmer, E., and Shue, K., 2009, “Screening in New Credit Markets: Can Individual Lenders Infer Borrower Creditworthiness in Peer-to-Peer Lending?” [D], Working Paper.

21. Lin, M., Prabhala, N. R., and Viswanathan, S., 2009, “Can Social Networks Help Mitigate Information Asymmetry in Online Markets?” [D], ICIS 2009 Proceedings, Paper 202.

22. Lin, M., Prabhala, N. R., and Viswanathan, S., 2013, “Judging Borrowers by the Company They Keep: Social Networks and Adverse Selection in Online Pee-to-peer Lending” [J], Management Science, Vol.59: 17-35.

23. Pope, D. G., and Sydnor, J. R., 2011, “What’s in Picture? Evidence of Discrimination from Prosper.Com” [J],, Vol.46: 53-92.

24. Puro, L., Teich, J., Wallenius, H., and Wallenius, J., 2010, “Borrower Decision Aid for People-to-people Lending” [J],, Vol.49, No.1: 52-60.

25. Ravina, E., 2012, “Love & Loans: The Effect of Beauty and Personal Characteristics in Credit Markets” [D], SSRN Working paper.

(G)

①虽然所谓真实姓名不能完全确定为真实姓名,但这种偏差应该主要体现在借款人以“张小三”为名,但其真实姓名其实是“张三”,而“张三”偏误到“李四”的可能性不大,因此我们这里仍然使用“真实姓名”的用词。

①这是一个非常耗时的工作,因为如果长时间来人工识别,就很难集中精力,因此为为了降低误差率,我们每次识别时长都控制在几十分钟之内,因此共耗时两个多月,才完成这一工作。

①此处感谢匿名审稿人的宝贵意见。

* 本文获得国家社会科学基金青年项目(批准号:16CJY065)、中国博士后科学基金面上项目(批准号:2015M580901)的资助。本文曾在上海对外经贸大学、湘潭大学和香樟经济学Seminar(上海)等处报告,感谢张海洋、何晓波、许志伟等人的建议和帮助,感谢匿名审稿人的宝贵意见。作者郭峰,北京大学国家发展研究院博士后,上海新金融研究院研究员。