实际控制人的境外居留权会使民营企业更多避税吗?

2016-10-12刘行,梁娟,建蕾

刘 行,梁 娟,建 蕾

(1.东北财经大学 会计学院 / 中国内部控制研究中心,辽宁 大连 116025;2.新疆财经大学 会计学院,新疆 乌鲁木齐 830012;3.天津工业大学 管理学院,天津 300387)

实际控制人的境外居留权会使民营企业更多避税吗?

刘行1,梁娟2,建蕾3

(1.东北财经大学 会计学院 / 中国内部控制研究中心,辽宁 大连 116025;2.新疆财经大学 会计学院,新疆 乌鲁木齐 830012;3.天津工业大学 管理学院,天津 300387)

近年来,包括民营企业家在内的社会知名人士取得境外居留权的行为成为媒体和公众热议的话题,其中的一个焦点问题是:境外居留权是否会为企业的避税行为创造便利?针对这一现实问题,文章分析了中国民营上市公司实际控制人的境外居留权对企业税收决策的影响。理论分析表明:一方面,境外居留权可能给企业实际控制人从事不合法或不合规的行为提供了“保护伞”,这会使得该类企业更有可能从事避税活动;另一方面,实际控制人具有境外居留权的企业也有可能面临更严格的监管,其税收规避活动更易被发现,从而也有可能会更少地从事避税活动。实证结果显示,当民营上市公司的实际控制人拥有境外居留权时,企业的避税程度显著降低了。这支持了第二种理论路径的预期。进一步的研究发现,当实际控制人拥有上市公司的现金流权比重较高时,境外居留权与企业避税的负相关关系会被显著弱化。这是因为实际控制人的现金流权越大,其从企业节税收益中获得的比重也就越大,从而使得企业具有越强的避税动机。文章补充和拓展了当前关于企业高管(董事特征)影响企业决策的研究文献,对税务部门的相关税收征管工作也有重要的启示。

境外居留权;所得税规避;实际控制人;现金流权

一、引 言

近年来,关于我国政府官员、国企高管、民营企业家等取得境外居留权的报道常见于主流媒体。*境外居留权指个人被允许居留于某国的权利,但不享有公民权。此外,境外居留权也常被称之为境外永久居留权、国外居留权等。这些媒体报道多数体现出对我国公民取得境外居留权的担忧,认为履职不当或存在腐败行为的政府官员和国企高管会因为拥有境外居留权而更容易逃避中国法律的制裁,而民营企业家拥有境外居留权之后,可能会从事会计舞弊、资产转移、税收规避以及当企业经营恶化时外逃出境等行为。例如,2011年一则题为“卫星石化:精心设计巧妙局,逃避上亿巨额税”的报道显示,卫星石化实际控制人之一杨亚珍女士通过取得境外居留权,使企业获取了大量的外商投资企业政策性税收优惠。从2008年初至2011年6月底,该公司凭借其外商投资企业身份获得的税收优惠累计数额达1.05亿元人民币。*另外,类似的报道还有很多。例如,《现代快报》报道,江苏天泽信息产业股份有限公司的实际控制人同时拥有香港和菲律宾的居留权。这家企业在IPO前3年的所得税率较低,而且还享受了高额的财政补贴。有投资者担心,这家企业可能会将企业资产向境外转移。

那么,相关的媒体报道是个案还是普遍现象?对于那些取得了境外居留权的企业家,其所经营的企业与其他企业会呈现何种差异?对这些问题的回答,目前大多是一些零星的媒体报道。然而,由于媒体片面追求具有轰炸效应的新闻素材,其报道并不具有普遍性。因此,展开严谨的学术探讨显得尤为必要,它不仅可以让我们得到更加可信的结论,也可以解答诸多现实的疑惑。但是,目前只有Chen等(2013)对这一问题进行了学术研究,他们发现,那些实际控制人拥有境外居留权的民营企业(以下简称“境外居留权企业”)表现出更高概率的会计舞弊行为。这一结论似乎印证了媒体报道的忧虑。那么,是否如上述案例所言,这些企业也会更大程度地开展避税活动呢?这一问题同样有现实意义,但是并未得到回答。

而且,境外居留权对企业避税的影响,理论上会存在两种截然不同的解释。因此,实证研究显得非常有必要。基于此,我们通过大样本的实证检验,考察了实际控制人的境外居留权对企业避税的影响。结果显示,在控制了其他可能影响企业避税程度的因素之后,相比非境外居留权企业,境外居留权企业的避税程度更低。进一步地,当实际控制人拥有上市公司的现金流权比重较高时,境外居留权与企业避税的负相关关系会被显著弱化。这主要是因为实际控制人拥有企业的现金流权越大,实际控制人从企业节税收益中获得的比重就越大,从而其企业的避税动机会越强。

本文的贡献主要体现在:(1)本文立足于中国的具体实践,发现民营企业实际控制人的特征会显著影响企业的税收决策,这补充了当前关于企业高管(董事特征)会影响企业决策的文献。(2)针对民营企业家取得境外居留权,媒体普遍担忧这一行为可能会对企业或社会产生负面影响;但是,我们的研究发现,当企业的实际控制人拥有境外居留权时,企业的避税程度更低。虽然这一发现并不符合媒体的相关报道(意料之外),但是这一发现却合乎理论逻辑(情理之中)。

二、理论分析与研究假说

一般而言,分析企业的税收决策以及税收对企业的影响时需要遵循三个原则:所有利益方(all parties)、所有税收(all taxes)和所有成本(all costs)(斯科尔斯和沃尔夫森,2004)。本文的主要目的在于比较境外居留权企业与非境外居留权的企业之间的税收决策差异,而并非分析单一企业的税收决策后果;因此,所有利益方和所有税收这两个分析原则并不适用于本文,而所有成本这一原则却非常适合作为本文分析的切入点。因为考察这两类企业的税收决策差异,本质上就是比较这两类企业所得税规避决策的收益与成本差异。此外,在保持其他条件不变的情况下,企业因为税收规避而获得的现金流并不存在差异,也就是说,这两类企业所得税规避的收益是等同的。因此,剩下的工作便是比较这两类企业所得税规避的成本。所得税规避成本越低的企业,将越有可能开展避税活动;反之,则越不可能开展避税活动。从所得税规避的成本角度来看,境外居留权企业既有可能存在较高程度的避税水平,也有可能存在较低程度的避税水平。

(一)境外居留权对企业避税存在正向影响

近年来,媒体经常报道一些关于我国企业实际控制人在他们进行不合法或不合规的企业活动后潜逃到其拥有居留权的其他国家,进而逃避法律惩罚的消息。这些实例暗示了境外居留权给企业实际控制人从事不合法或不合规行为提供了一种无形的“保护伞”。一方面,企业的实际控制人有可能会出于其他不正当目的事先取得境外居留权,从而为其将来从事不合法或不合规的行为铺路。这使得取得境外居留权的企业实际控制人将来从事不合法或不合规行为的想法更为大胆,行为更为激进。另一方面,企业实际控制人也有可能是首先想到从事或者已经从事不合法或不合规的行为,然后为了给自己寻找一条逃避法律责任的后路而去申请境外居留权,以备后患。而且,我国的法制环境相对不成熟,这客观上助长了取得境外居留权的企业实际控制人从事不合法或不合规行为的动机。总之,企业实际控制人取得境外居留权会降低他们从事不合法或不合规行为的惩罚成本。Chen等(2013)发现境外居留权企业的舞弊概率更高,便是对上述阐述的最好例证。

避税活动的惩罚成本是影响企业税收决策的重要因素。Allingham和Sandmo(1972)对税收规避问题进行了经典的理论探讨。他们主要探讨个人所得税规避问题,但是本文主要探讨实际控制人是自然人的民营企业,这些企业的所得税规避决策在特征上非常类似于实际控制人的个人所得税规避决策。Allingham和Sandmo(1972)建立了一个威慑模型(deterrence model),将个人纳税者模型化为完全不道德的人,探讨他们在预期收益最大化的情境下决定是否或者多大程度上避税。他们的模型显示,在税率一定的情况下,最优的税收规避决策依赖于纳税者被税务部门抓到和惩罚的概率、罚款的多少以及个人的风险规避态度。

相比于非境外居留权企业,境外居留权企业因为拥有“保护伞”而更有可能肆无忌惮地开展税收规避活动以及在被税务部门发现存在税收违规时逃避政府的惩罚。因此,境外居留权企业因为税收规避活动而被税务部门发现和惩罚的概率较低,惩罚成本也较小,从而这类企业更有可能开展税收规避活动。

(二)境外居留权对企业避税存在负向影响

然而,境外居留权也有可能会降低企业开展税收规避活动的概率。首先,近年来,我国媒体经常报道一些政府官员、国企高管、民营企业家取得的境外居留权的负面效应,这可能会引起政府监管部门的关注。税收征管作为其中一种典型的监管机制,很可能加强对境外居留权企业的财务账目检查,从而堵塞漏洞,减少企业的税收规避行为和税收流失。Dyck和Zingales(2004)分析了39个国家的数据后发现,税收征管可以有效地防范实际控制人掏空公司资产的行为,从而降低“控制权私利”。Guedhami和Pittman(2008)则发现在税收征管较强的年度和地区,私有企业发行债券的成本会相对降低,这说明税收征管还可以有效地缓解控股股东和债权人之间的代理冲突。曾亚敏和张俊生(2009)利用中国上市公司的数据,同样发现税收征管发挥了一定的监管作用,可以有效地降低股东和管理者之间以及大股东与小股东之间的代理成本。叶康涛和刘行(2011)发现高强度的税收征管能够以增加所得税成本的方式抑制上市公司向上的盈余管理行为。此外,潘越等(2013)发现,税收征管还可以改善企业的债务融资能力。这些文献都说明税收征管部门的工作可以对企业产生真实和重要的影响。因此,从这一角度来看,由于境外居留权企业会吸引税收征管部门的注意,因而这些企业面临税务稽查的可能性和力度会更大,从而税收规避的成本也会更高。

其次,现有的研究发现,相比于国有企业,中国的民营企业更加注重自身的声誉(Allen等,2005)。原因在于:一方面,民营企业缺乏合法性;另一方面,民营企业在外部融资、经营活动等方面常依赖于自身的声誉。因此,民营企业会特别注重维护自身的声誉。避税活动虽然可以为企业带来节税收益,但是这一行为在普世价值中被认为是不道德的。例如,Hanlon和Slemrod(2009)就发现,当企业被卷入避税的新闻报道时,投资者会做出负面反应。这说明避税活动在一定程度会损害企业的声誉。对于已经广受媒体关注的境外居留权企业,当然不希望因为避税活动而再次受到媒体的“青睐”。因此,境外居留权企业为了维护自身声誉,会较少开展避税活动。

最后,Chen等(2013)发现,当实际控制人拥有境外居留权时,企业从事舞弊活动的概率更高。对于这一类舞弊活动本就非常频繁的企业来说,如果再开展税收规避活动,其面临的监管风险无疑会被放大。因此,为了降低多种不合规行为共同带来的监管风险的放大,企业在进行舞弊的过程中会降低税收违规的可能性。事实上,这一现象在学术研究中也有充分体现。Erickson等(2004)分析了27家参与会计舞弊的美国公司后发现,这些公司高估了33.6亿美元的会计盈余,但同时他们也为这些高估的盈余付出了高达3.2亿美元的所得税。 这说明企业为了高估盈余,会自愿发生高额的税收成本;进一步地,Lennox等(2013)通过大样本数据实证检验发现,从事舞弊活动的企业会较少地进行税收规避活动。这是因为企业需要在财务报告成本和税收成本之间进行权衡(Shackelford和Shevlin,2001)。企业在降低财务报告成本的同时,需要付出一部分税收成本。

因此,综合以上理论分析可以看出,境外居留权企业既有可能更多避税,也有可能更少避税。基于此,我们并没有对境外居留权与企业避税之间的关系提出明确的理论预期,而是留待后文的实证检验。

三、研究设计与描述性统计

(一)研究样本与数据来源

2003年1月6日,证监会发布关于修订《公开发行证券的公司信息披露内容与格式准则第2号〈年度报告的内容与格式〉》的通知,其中,在对《年报准则》(2001年修订稿)第二十五条(三)款的修订中写道:“若控股股东为自然人,应介绍其姓名、国籍、是否取得其他国家或地区居留权、最近五年内的职业。”这一规定使得我们可以通过上市公司的年度报告获取到企业的实际控制人是否拥有境外居留权的资料。

由于披露境外居留权信息的要求仅适用于自然人,而国有企业的实际控制人为国有企业或政府机构,而非自然人。因此,本文以我国A股民营上市公司为研究对象。此外,由于我国2008年的所得税改革使我国的基准所得税率发生了变化。而且,有证据表明,这次所得税改革对企业的税收行为产生了重要影响(王跃堂等,2009)。为了避免所得税改革对研究结论的影响,我们将本文的研究区间设定为2008-2012年。在获得初始样本后,我们进一步执行了如下筛选程序:(1)剔除税前会计利润小于等于0的样本。一方面,税前会计利润等于0时,实际税率无法计算;另一方面,当税前会计利润小于0时,若企业的所得税费用也小于0,则实际税率大于0,这与现实显然不符。(2)剔除实际所得税率小于0或大于1的样本,这是为了防止实际所得税率的异常值对结论产生影响。这一剔除程序也是现有关于企业所得税规避研究的通行做法(吴联生,2009;Chen等,2010)。(3)剔除金融行业的样本。(4)剔除研究所需数据缺失的样本。最终,我们总共得到2 455个观测值。

数据来源方面,民营上市公司实际控制人拥有境外居留权的信息来源于我们对民营上市公司年报信息的手工搜集。具体而言,公司实际控制人是否具有境外居留权以及居留国家的相关信息披露在上市公司年报的以下两部分:“控股股东及实际控制人基本情况”和“董事、监事、高级管理人员和员工情况”。本文所使用的名义所得税率的数据来源于Wind数据库。除此之外,其他数据均来源于CSMAR数据库。

(二)实证模型与变量定义

为了检验民营上市公司实际控制人取得境外居留权与企业避税活动之间的关系,我们构建了如下实证模型:

TAi,t= α0+ α1IDi,t+ α2RATEi,t+ α3SIZEi,t+ α4ROAi,t+ α5LEVi,t

+ α6GROWTHi,t+ α7PPEi,t+α8INVENTi,t+ α9INTANGi,t

+ α10ROIi,t+ YEAR + INDUSTRY + εi,t

(1)

1.被解释变量。式(1)左侧的TA为本文的被解释变量,用来衡量企业的避税程度。现有关于企业避税程度的衡量指标一般分为两类:一类是企业的实际所得税率及其变体,另一类是会计与税收之间的差异及其变体。具体到本文,我们将从4个维度来刻画企业的避税程度。这4个指标分别是:TETR、CETR、BTD和DDBTD。具体来说,TETR=所得税费用/税前会计利润,表示企业的实际所得税率。TETR越大,代表企业的所得税负越重,从而所得税规避程度越小。CETR=所得税现金流支出/税前会计利润。因为中国上市公司的财务报告并不直接披露所得税现金流支出,所以我们借鉴Bradshaw等(2013)的研究,对企业的所得税现金流支出进行了估算。具体而言,所得税现金流支出=期末所得税费用+期初应交所得税-期末应交所得税。CTER越大,代表企业的所得税负越重,从而所得税规避程度越小。TETR和CTER分别从会计准则和税法的角度刻画了企业的所得税负。

对于后两个指标,BTD代表企业的会计与税收之间的差异,即会计利润与应纳税所得额之间的差额。一般认为,企业的会计与税收之间的差异越大,应纳税所得额低于会计利润的程度越高,从而税收规避的可能性也越高。BTD=(税前会计利润-应纳税所得额)/期末总资产,其中,应纳税所得额=(所得税费用-递延所得税费用)/名义所得税税率。此外,借鉴Desai和Dharmapala(2006)的方法,我们进一步使用扣除应计利润影响后的会计与税收之间的差异(DDBTD)来衡量企业的避税程度,从而消除盈余管理对企业避税的影响。具体而言,我们通过以下模型来求得DDBTD,先假定:

BTDi,t= β1TACCi,t+ μi+ εi,t

(2)

其中,TACC为总应计利润,且TACC=(净利润-经营活动产生的净现金流)/总资产;μi表示公司i在样本期间内残差的平均值,εi,t表示t年度残差与公司平均残差μi的偏离度。而DDBTD=μi+ εi,t,代表BTD中不能被应计利润解释的那一部分。这四种衡量企业避税程度的方法被广泛运用于国内外关于企业避税的学术文献(Chen等,2010;Hanoln和Heitzman,2010;Kim等,2011;李万福和陈晖丽,2012;李维安和徐业坤,2013)。

2.解释变量。式(1)右侧的ID为本文的解释变量,用来描述我国民营上市公司实际控制人取得境外居留权的信息。如果公司实际控制人拥有境外居留权,则将ID赋值为1;如果公司实际控制人不拥有境外居留权,则将ID赋值为0。*考虑到香港、澳门都与内地实行截然不同的法律制度和户籍制度,如果实际控制人拥有上述两个地区的居留权,我们也将其认定为境外居留权。事实上,这与我国对于外资企业的认定标准也是一样的。

3.控制变量。借鉴已有的研究,我们在式(1)中控制了其他可能对企业避税产生影响的因素。这些控制变量包括:(1)公司的名义所得税率(RATE),由于我国企业享受着广泛的税收优惠,使得企业的名义税率存在较大差异(吴联生,2009)。名义所得税率会直接影响企业的实际所得税率,因此我们对这一变量加以了控制。(2)公司规模(SIZE),等于销售收入的自然对数。根据政治成本假说,大企业更容易受到监管部门和社会公众的关注,从而大企业会较少从事税收规避活动(Zimmerman,1983)。(3)盈利能力(ROA),等于年末净利润除以总资产。企业的盈利能力越强,从税收规避中获得的收益就越多,因此越倾向于避税。(4)资产负债率(LEV),等于年末总负债除以总资产。债务的“税盾效应”使得高资产负债率企业的税负较低(Stickney和McGee,1982;Wu等,2007)。(5)成长性(GROWTH),等于公司营业收入的增长率。成长率高的企业受到的关注较多,从而可能难以开展税收规避活动。(6)有形资本密集度(PPE),等于年末固定资产净值除以总资产。公司的资本密集度越高,表明公司固定资产占总资产的比例越高,公司将有更大的空间采取不同的折旧方法,因此公司的所得税负可能较低。(7)无形资本密集度(INTANG),等于年末无形资产净值除以总资产。由于研发费用的部分抵税效应,导致无形资产越多的企业,所得税负越低。(8)存货密集度(INVENT),等于年末存货净值除以总资产。存货越多的企业可能越少从事税收规避(Gupta和Newberry,1997;Wu等,2007)。(9)投资收益(ROI),等于年末投资收益除以总资产。我国税法规定,国债利息免税。此外,从联营企业取得的投资分红也可以部分抵税。这两类收入都将计入投资收益账户中。因此,投资收益越多的企业,所得税负越低。此外,我们还控制了年度和行业效应。

(三)描述性统计

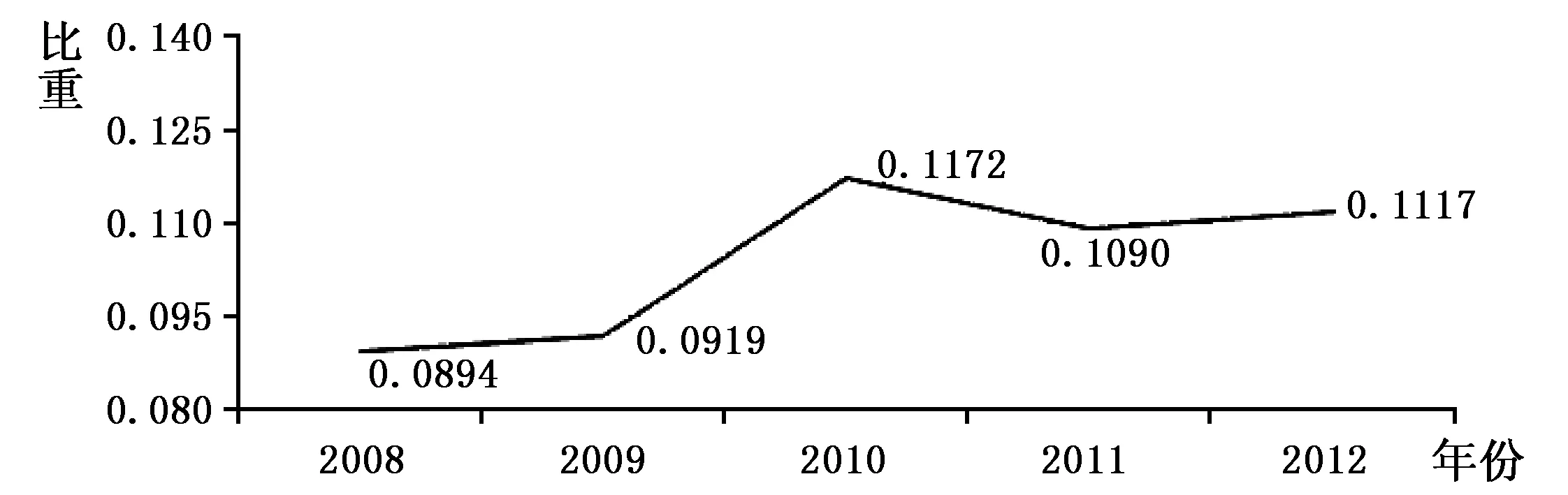

1.实际控制人取得境外居留权的民营上市公司占比统计。为了能够比较直观地呈现我国民营上市公司实际控制人取得境外居留权的相关信息,我们在图1描述了2008-2012年样本企业中实际控制人取得境外居留权的公司占比情况。由图1可以发现,实际控制人取得境外居留权的民营上市公司占比,总体上呈现出上升趋势,从2008年的8.94%增长到2012年的11.17%。

图1 实际控制人取得境外居留权的民营上市公司占比的年度变化

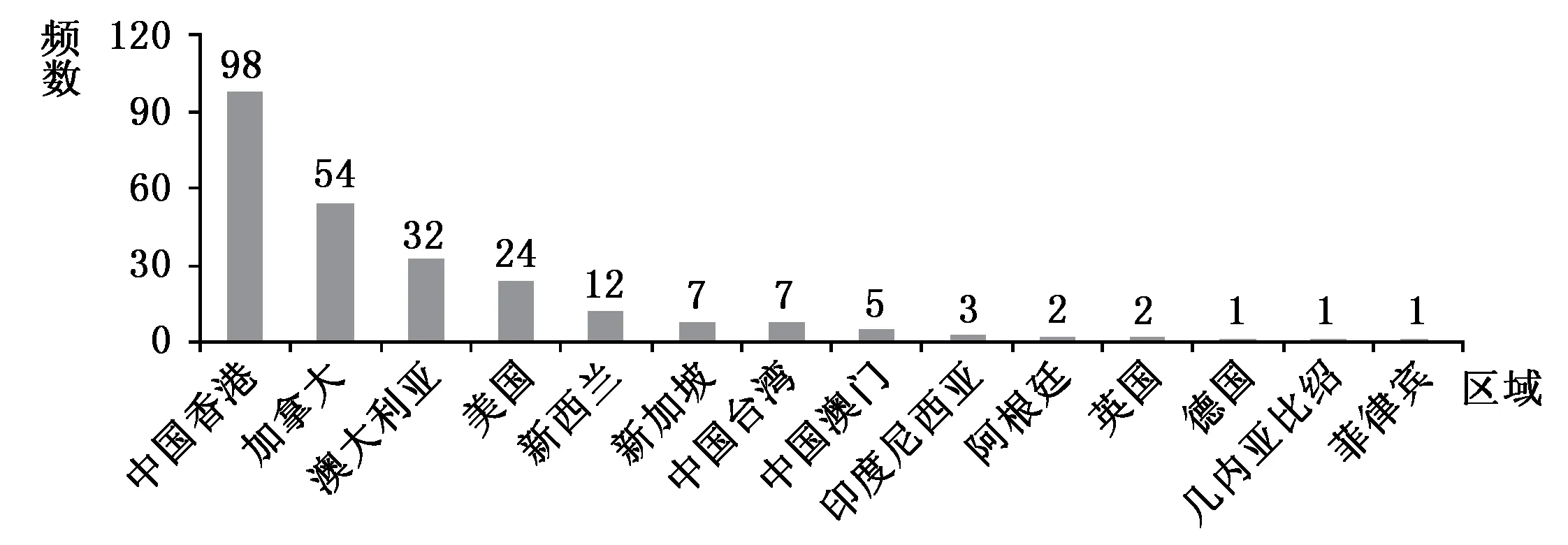

2.民营上市公司实际控制人的境外居留地区分布统计。我们在图2描述了2008-2012年样本企业实际控制人的境外居留地区分布情况。*在本文涵盖的2 455个观测值中,没有境外居留权的观测值为2 191个,有境外居留权的观测值为264个。在有境外居留权的264个观测值中,未披露具体国外居留地区信息的观测值为34个,披露了具体国外居留地区信息的观测值为230个。在这230个观测值中,实际控制人只拥有一个地区的居留权的观测值为211个,实际控制人拥有两个地区的居留权的观测值为19个。对于这19个观测值,我们在图2的统计中,将其视为2个观测值来统计。这样,我们统计的公司实际控制人的国外居留地区的最终观测值为249个。从图2可以看出,2008-2012年样本公司实际控制人的境外居留地区分布中,频数最高的几个地区分别是中国香港、加拿大、澳大利亚和美国。这说明中国香港和北美是我国民营企业家在获取境外居留权时的首选。

图2 民营上市公司实际控制人的境外居留地区分布

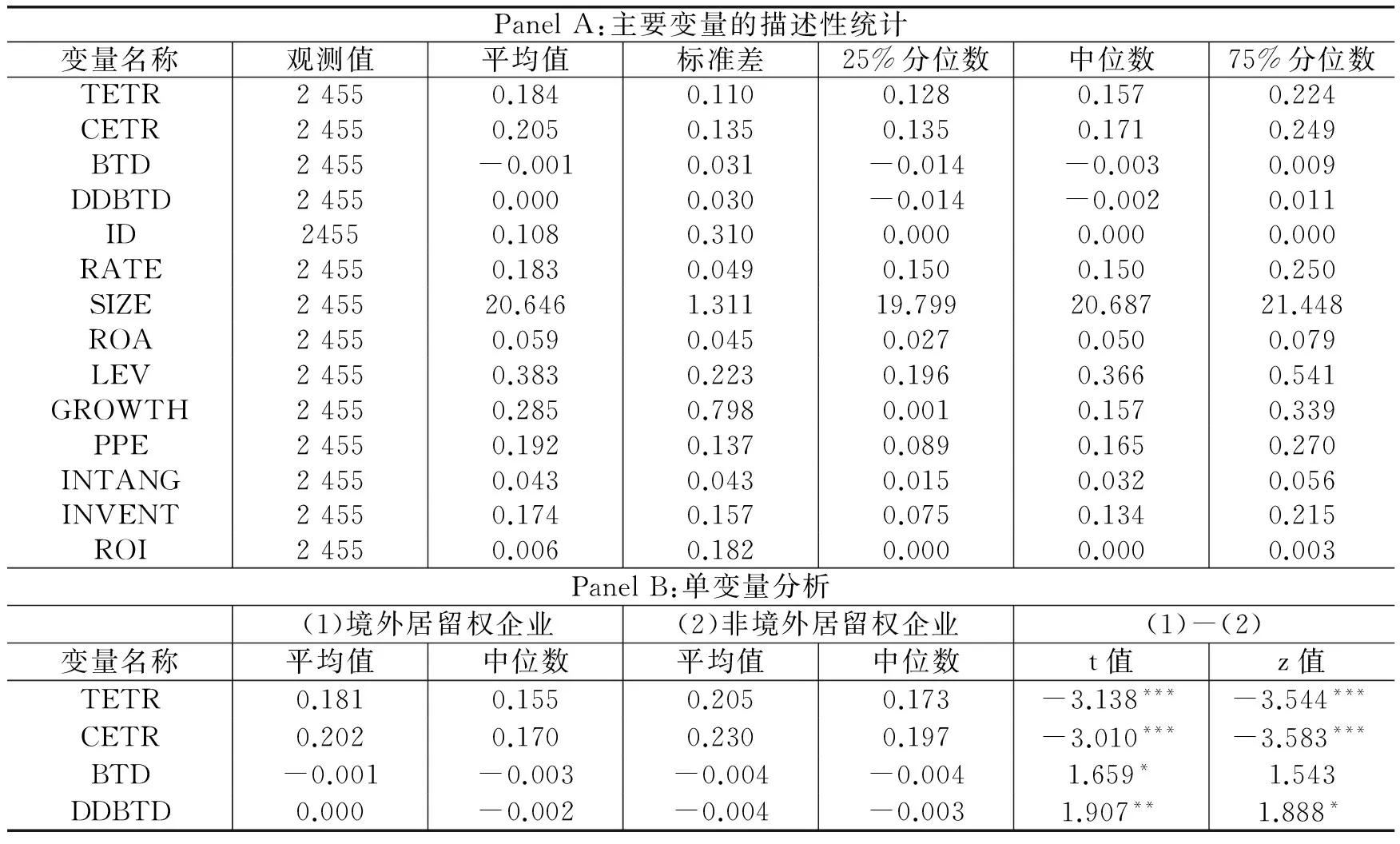

3.变量的描述性统计及单变量分析。表1中 Panel A列示了主要变量的描述性统计结果。为避免极端值的影响,本文对除TETR、CETR和RATE之外的连续变量在上下1%进行了缩尾处理。结果显示,TETR的平均值为0.184,略高于RATE的平均值(0.183)。这说明本文样本企业的实际所得税率平均要高于名义所得税率。同样的现象也存在于CETR的描述性结果中。此外,BTD的平均值为负,这或许源于我国所得税法对于企业税前扣除项目的规定较为严格,从而导致应纳税所得额超过了企业的税前利润。ID的平均值为0.108,这略高于Chen等(2013)研究中的样本均值(0.091)。其他变量的描述性统计情况与企业的现实情况基本一致,就不再一一阐述。

为了直观地考察境外居留权企业和非境外居留权企业在税收规避行为上的差异,我们在表1的Panel B进行了单变量分析。结果表明,境外居留权企业的避税程度要显著低于非境外居留权企业。例如,境外居留权企业的TETR平均值为0.181,而非境外居留权企业的TETR平均值为0.205,两者的差异在1%的置信水平显著。这些单变量检验的结果初步说明,境外居留权企业的税收规避程度更低。这说明媒体的相关报道可能并不是普遍现象。当然,因为这一结果没有控制其他因素的影响,所以其有效性还有待后续的多元回归分析。

表1 变量的描述性统计及单变量分析

注:***、**和*分别表示在1%、5%和10%水平上显著。

四、实证结果

(一)基本结果

表2列示了模型(1)的多元回归结果,按照企业避税程度衡量指标的不同,表2的结果由4列组成。可以发现,对于民营上市公司实际控制人取得境外居留权的衡量指标ID,其回归系数在4列回归结果中均在5%的置信水平显著,其中,列(1)和列(2)中ID的回归系数显著为正,表明实际控制人取得境外居留权的民营上市公司的实际所得税负较高,而列(3)和列(4)中ID的回归系数显著为负,表明实际控制人取得境外居留权的民营上市公司的会计与税收之间的差异较小。以上回归结果一致说明境外居留权企业比非境外居留权企业的所得税规避程度更低。这一结果与单变量分析的发现是一致的。

表2 实际控制人的境外居留权对企业避税的影响

注:***、**和*分别表示回归系数在1%、5%和10%水平上显著,括号内为t值;借鉴Petersen(2009)的做法,回归系数的标准误在公司层面和年度层面进行了Cluster调整。下同。

接下来,我们对回归结果进行经济意义的阐述。当因变量为TETR时,列(1)中ID的回归系数为0.016。这说明境外居留权企业的TETR平均要比非境外居留权企业的TETR高出1.6%,这一比例等于样本企业TETR平均值的8.5%。因此,在经济意义上,当以TETR为所得税负的衡量指标时,境外居留权企业的所得税负要比非境外居留权企业高出8.5%。当因变量为CETR时,列(2)中ID的回归系数为0.021,这说明境外居留权企业的CETR平均要比非境外居留权企业的CETR高出2.1%,这一比例约等于样本企业CETR平均值的10%。因此,当以CETR为所得税负的衡量指标时,境外居留权企业的所得税负要比非境外居留权企业高出10%。

综上所述,境外居留权企业的避税程度更低,这与Chen等(2013)的结论不一致,也与一些媒体报道所发现的现象不一致。这说明媒体报道的个例并不是普遍现象。从大样本的数据来看,境外居留权企业的税收决策更为保守。

(二)进一步的实证检验

虽然表2的结果一致表明,境外居留权企业的避税程度更低,但是这一结果是否会因为企业的不同特征而有所变化呢?接下来,我们对此展开分析。

我们依然遵从企业税收规避的收益与成本原则来选取相应的研究视角。具体而言,我们选择了民营企业实际控制人对企业的现金流权这一股权结构特征作为切入点。理论上,实际控制人拥有企业的现金流权越大,实际控制人从企业节税收益中获得的比重就越大,从而实际控制人所经营企业的避税动机会越强。一个简单的例子是,对于同样一家上市公司,A拥有10%的剩余索取权(即现金流权),B拥有20%的剩余索取权,如果上市公司进行税收规避,一元钱的节税收益中,A只能获得0.1元,而B可以获得0.2元。显然,在成本等同的情况下,B更希望企业在风险一定的情况下采取更激进的避税行为。

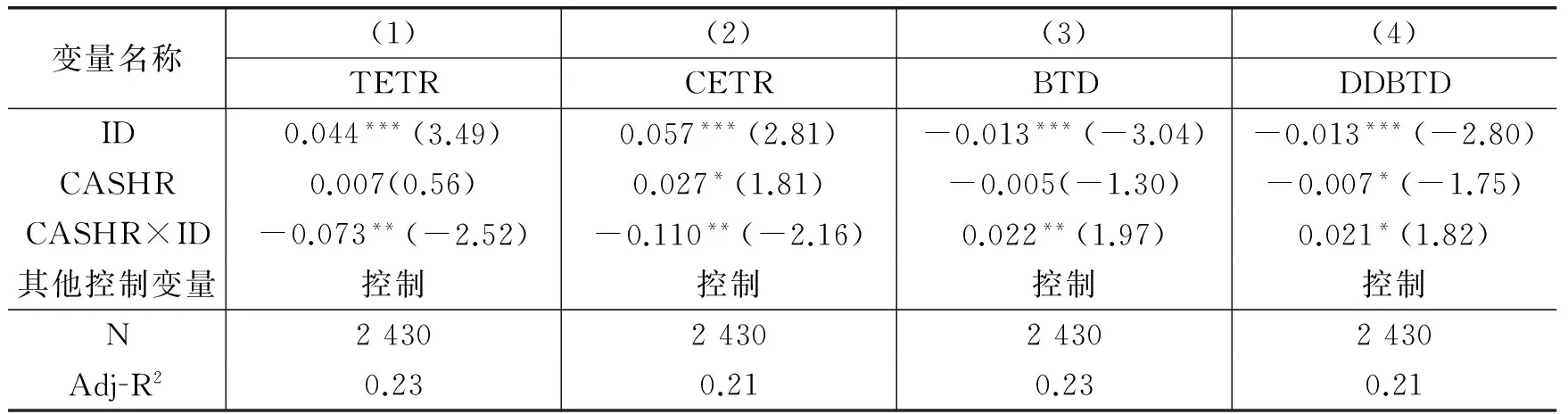

为了验证这一理论预期,我们将实际控制人拥有上市公司的现金流权加入到模型(1)中进行分析。我们在模型(1)的右边加入了实际控制人拥有上市公司的现金流权这一变量(CASHR)及其与ID的交互项(CASHR×ID)。相应的实证结果列示在表3中。

表3的结果显示,ID的系数符号均与预期一致,且显著性水平由5%提升到了1%。这说明当实际控制人拥有上市公司的现金流权越低时,境外居留权企业的避税动机越弱。我们对实际控制人现金流权与境外居留权的交互变量更感兴趣。当因变量为TETR和CETR时,CASHR×ID的回归系数均在5%的水平上显著为负。这印证了我们的理论预期:当实际控制人拥有上市公司的现金流权比重越高时,实际控制人从企业的所得税规避中获得的收益越大,从而避税动机越强。此外,当因变量为BTD和DDBTD时,CASHR×ID的回归系数均在10%或以下的水平上显著为正,这同样印证了我们的理论预期。

表3 实际控制人的现金流权、境外居留权与企业避税

(三)稳健性检验

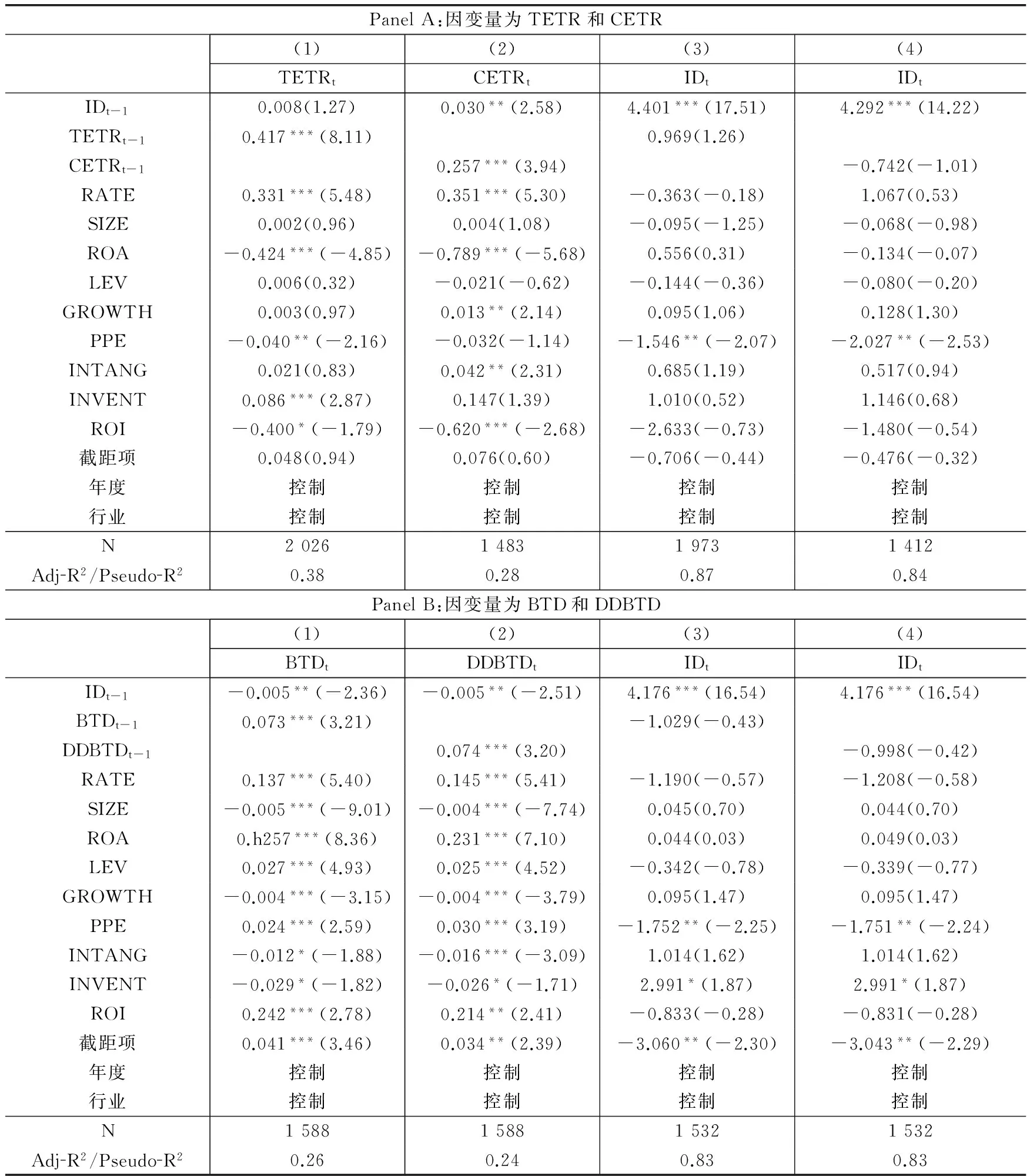

虽然前面的实证检验结果表明,当民营上市公司的实际控制人拥有境外居留权时,企业的避税程度较低。不过,这一结果也可以解释为:避税程度较低的企业,为了在将来可以更大程度地避税以降低企业税负,会倾向于获得境外居留权。换言之,本文的结论可能存在反向因果关系。为了排除反向因果关系对本文结论的影响,我们采用了Granger因果关系检验(Granger,1969),相应的回归结果列示在表4中。表4的结果显示,在Panel A和Panel B前两列的回归结果中,滞后一期的境外居留权IDt-1的回归系数符号均与预期一致,且只有当因变量为TETR时不显著,其他均在5%的水平上显著;在Panel A和Panel B后两列的回归结果中,滞后一期的企业避税程度TETRt-1、CETRt-1、BTDt-1和DDBTDt-1的回归系数均不显著。因此,Granger因果检验的结果表明,当期的境外居留权可以预测企业未来的避税状况,但是当期的避税状况并不能预测企业的最终控制人未来是否会取得境外居留权。因此,反向因果关系并不能解释本文的结论。*当我们将境外居留权和企业避税指标同时滞后两期时,结论没有任何实质性变化。

表4 Granger因果检验

五、研究结论与启示

本文从企业实际控制人的境外居留权这一独特的研究视角出发,以我国民营企业为研究样本,采用所得税改革之后我国民营上市公司2008-2012年的数据,研究了我国民营企业实际控制人的境外居留权对企业税收规避活动的影响。研究发现,我国民营企业实际控制人的境外居留权会显著地影响企业的税收规避活动。理论上,虽然境外居留权可能给企业实际控制人从事不合法或不合规的行为提供“保护伞”,这可能使得境外居留权企业更有可能从事避税活动;但是,境外居留权企业也有可能面临更严格的监管,且境外居留权企业的舞弊概率高又加大了税收规避活动被发现的可能性,因此,境外居留权企业也有可能会较少从事避税活动。本文的实证结果表明,在控制了其他可能的影响因素之后,相比非境外居留权企业,境外居留权企业的避税程度显著更低。我们进一步还发现,当实际控制人拥有上市公司的现金流权比重较高时,境外居留权与企业避税之间的负相关关系会减弱。这主要是因为实际控制人拥有企业的现金流权越大,其从企业节税收益中获得的比重就越大,从而使得企业具有越强的避税动机。

本文补充了现有的从管理学高层梯队理论研究企业行为的学术文献,也为一个社会热点问题提供了来自学术界的严谨的实证证据,还对税收部门的征管工作有重要启示。

主要参考文献:

[1]李万福,陈晖丽.内部控制与公司实际税负[J].金融研究,2012,(9):195-206.

[2]李维安,徐业坤.政治身份的避税效应[J].金融研究,2013,(3):114-129.

[3]潘越,王宇光,戴亦一.税收征管、政企关系与上市公司债务融资[J].中国工业经济,2013,(8):109-121.

[4]王跃堂,王亮亮,贡彩萍.所得税改革、盈余管理及其经济后果[J].经济研究,2009,(3):86-98.

[5]薛爽,都卫锋,洪昀.CFO影响力与企业税负水平——基于企业所有权视角的分析[J].财经研究,2012,(10):57-67.

[6]叶康涛,刘行.税收征管、所得税成本与盈余管理[J].管理世界,2011,(5):140-148.

[7]曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009,(3):143-151.

[8]AdamsRB,HermalinBE,WeisbachMS.Theroleofboardsofdirectorsincorporategovernance:Aconceptualframeworkandsurvey[J].JournalofEconomicLiterature,2010,48(1):58-107.

[9]AllenF,QianJ,QianM.Law,finance,andeconomicgrowthinChina[J].JournalofFinancialEconomics,2005,77(1):57-116.

[10]AllinghamMG,SandmoA.Incometaxevasion:Atheoreticalanalysis[J].JournalofPublicEconomics,1972,1(3-4):323-338.

[11]BradshawMT,LiaoG,MaM.Ownershipstructureandtaxavoidance:EvidencefromagencycostsofstateownershipinChina[R].WorkingPaper,2013.

[12]ChenD,ChenY,LiOZ,etal.Foreignresidencyrightsandcorporatefrauds[R].WorkingPaper,2013.

[13]ChyzJA.Personallytaxaggressiveexecutivesandcorporatetaxsheltering[J].JournalofAccountingandEconomics,2013,56(2-3):311-328.

[14]DesaiMA,DharmapalaD.Corporatetaxavoidanceandhighpoweredincentives[J].JournalofFinancialEconomics,2006,79(1):145-179.

[15]DyckA,ZingalesL.Privatebenefitsofcontrol:Aninternationalcomparison[J].TheJournalofFinance,2004,59(2):537-600.

[16]DyrengSD,HanlonM,MaydewE.Theeffectsofexecutivesoncorporatetaxavoidance[J].TheAccountingReview,2010,85(4):1163-1189.

[17]EricksonM,HanlonM,MaydewE.Howmuchwillfirmspayforearningsthatdonotexist?Evidenceoftaxespaidonallegedlyfraudulentearnings[J].TheAccountingReview,2004,79(2):387-408.

[18]FrancisB,HasanI,WuQ,etal.ArefemaleCFOslesstaxaggressive?[J].JournalofAmericanTaxationAssociation,2014,36(2):171-202.

[19]GrangerCW.Investigatingcausalrelationsbyeconometricmodelsandcross-spectralmethods[J].Econometrica:JournaloftheEconometricSociety,1969,37(3):424-438.

[20]GuedhamiO,PittmanJ.TheimportanceofIRSmonitoringtodebtpricinginprivatefirms[J].JournalofFinancialEconomics,2008,90(1):38-58.

[21]GuptaS,NewberryK.Determinantsofthevariabilityincorporateeffectivetaxrate:Evidencefromlongitudinaldata[J].JournalofAccountingandPublicPolicy,1997,16(1):689-704.

[22]HanlonM,SlemrodJ.Whatdoestaxaggressivenesssignal?Evidencefromstockpricereactionstonewsabouttaxshelterinvolvement[J].JournalofPublicEconomics,2009,93(1-2):126-141.

[23]KimJB,LiY,ZhangL.Corporatetaxavoidanceandstockpricecrashrisk:Firm-levelanalysis[J].JournalofFinancialEconomics,2011,100(3):639-662.

[24]PetersenMA.Estimatingstandarderrorsinfinancepaneldatasets:Comparingapproaches[J].ReviewofFinancialStudies,2009,22(1):435-480.

[25]StickneyCP,McGeeVE.Effectivecorporatetaxrates:Theeffectofsize,capitalintensity,leverageandotherfactors[J].JournalofAccountingandPublicPolicy,1982,1(2):125-152.

[26]WuL,WangY,LinB,etal.Localtaxrebates,corporatetaxburdensandfirmmigration:EvidencefromChina[J].JournalofAccountingandPublicPolicy,2007,26(5):555-583.

[27]ZimmermanJL.Taxesandfirmsize[J].JournalofAccountingandEconomics,1983,5:119-149.

(责任编辑景行)

DoControllingPersons’ForeignResidencyRightsInducePrivateFirmstoAvoidMoreTaxes?

LiuHang1,LiangJuan2,JianLei3

(1.School of Accountancy,Dongbei University of Finance and Economics,Dalian 116025,China;2. School of Accountancy,Xin Jiang University of Finance and Economics,Urumqi 830012,China;3. School of Management,Tianjin Polytechnic University,Tianjin 300387,China)

Inrecentyears,varioussocialcelebrities,includingmanywell-knownprivateentrepreneurs,haveobtainedforeignresidencyrights.Suchaphenomenonhasbeeninthemediaspotlightandhascapturedtheattentionfromthepublic.Doforeignresidencyrightsprovideconvenienceforfirmtaxavoidance?Inresponsetothisphenomenon,thispaperanalyzestheeffectofcontrollingpersons’foreignresidencyrightsontaxdecisionsinprivatelistedcompanies.Theoreticalanalysisshowsthat,ononehand,foreignresidencyrightsmayprovideaprotective“umbrella”forillegalornon-compliantbehaviorofcorporatecontrollingpersons,whichcouldleadtoahigherincidenceoftaxavoidanceinfirmswhosecontrollingpersonshaveforeignresidencyrights;ontheotherhand,suchfirmsmaybesubjecttotighterregulationthatincreasestheriskofdiscoveringtaxavoidance,sothesefirmsmayultimatelyengageinlesscorporatetaxavoidance.Empiricalstudyfindsthatprivatelistedcompanieswhosecontrollingpersonshaveforeignresidencyrightsareassociatedwithlowerdegreeoftaxavoidance,confirmingtheexpectationofthesecondhypothesis.Furtheranalysisindicatesthatthenegativeassociationbetweenforeignresidencyrightsandtaxavoidancesignificantlyweakensinlistedcompanieswhosecontrollingpersonshavehighercashflowrights.Thisresultisconsistentwiththatcontrollingpersonswithhighercashflowrightswillobtaingreaterproportionoftaxbenefits,thusthefirmshavestrongermotivationfortaxavoidance.Itextendstheacademicliteratureoftherelationshipbetweencorporateexecutives(boardcharacteristics)andcorporatedecision-making,andalsohasimportantimplicationsforrelevanttaxcollectionactivitiesoftaxdepartments.

foreignresidencyright;taxavoidance;controllingperson;cashflowright

2015-09-30

国家自然科学基金青年项目(71402017);辽宁省高等学校优秀人才支持计划(WJQ2014035)

刘行(1984-),男,湖南华容人,东北财经大学会计学院副教授,中国内部控制研究中心兼职研究员;

梁娟(1985-),女,新疆玛纳斯人,新疆财经大学会计学院讲师;

J19;H26;G32

A

1001-9952(2016)09-0133-12

10.16538/j.cnki.jfe.2016.09.012

建蕾(1985-)(通讯作者),女,天津人,天津工业大学管理学院讲师。