企业犯罪预防中国家规制向国家与企业共治转型之提倡*

2016-09-23李本灿

李本灿

(山东大学法学院,山东济南250100)

企业犯罪预防中国家规制向国家与企业共治转型之提倡*

李本灿

(山东大学法学院,山东济南250100)

严峻的企业犯罪态势提出一个问题,即单一的国家规制是否可以有效预防企业犯罪。虽然理论上莫衷一是,但刑罚规制本身的效用应当得到承认,问题在于规制手段的单一化使其规制效果难彰,因此需要其他手段的功能补给。现代公司治理中的企业合规计划是一个重要的替代模式。企业内控在我国仅在位阶较低的行政规章中有所涉及,企业合规的推行需要刑法的担当,合规治理中的人身权边界问题也需要加以应对。

合规计划;企业犯罪预防;替代模式

一、问题的提出——单一国家法律规制在企业犯罪预防中的低效能

(一)西方关于法律预防效用的争论

法律的功能在于指引人们什么当为,什么不当为,并对人们的行为予以评价、教育甚至强制,从而实现对社会的控制。因行为违法而受到法律的强制,客观地讲,对于社会公众形成一种外参照系,即建立起特定行为与惩罚的心理联系,从而形成思想强制,这就是法律的威慑作用。威慑理论起源于刑事古典学派。受启蒙思想中人性理念的影响,贝卡利亚和边沁强烈地鼓吹法律的威慑功能。他们认为,受快乐主义原则支配,每个人都有实施犯罪活动的倾向和冲动,但这种冲动和倾向又受到理性主义的影响,人们在为某种违法犯罪行为之前会去衡量利弊,从而产生为或者不为的内心决定。对古典威慑理论作出最新修正后的观点认为,法律的威慑力因犯罪类型而异,长于计算的犯罪更容易受到法律威慑力的影响,例如,盗窃相比于强奸,毒品走私相较于毒品使用更易于受威慑原则支配,多数企业犯罪相较于暴力犯罪也更容易受到法律的威慑。①Charles R.Tittle,Crime Rates and Legal Sanctions,Social Problems,Vol.16,No 4,1969,pp409-423.企业实施犯罪行为与一般的商业行为并无差别,都是经过权衡利弊,深思熟虑的结果。基于这样的认识,学者提出了刑法可以有效威慑企业犯罪的三点理由:刑法的客观存在促使企业考虑刑事追诉的可能性,因为刑罚本身的严厉性以及耻辱性使得这种考虑在企业的意思决定中不可忽略;刑事追诉使得行为的界限更加明晰,不管是通过自身受刑还是来自于对其他企业受刑的观察,都使得企业对于这个界限更加敏感,刑罚本身具有教育和感化功能,通过刑罚的执行可以使得企业产生更多的亲社会行为;刑罚的严厉性使得企业会加强自身在控制犯罪方面的意识,建立企业合规计划,与管理机构配合,从而避免刑事处罚。②Francis T.Cullen,William J.Maakestad,Gray Cavender,Corporate Crime under Attack:The Ford Pinto Case and Beyond, Anderson Publishing Company,1987,pp342-353.

这样的论断也得到了实证分析的支持。迈克尔·布洛克等学者通过对反垄断案件的研究发现,垄断企业对刑罚执行的确定性以及严厉性具有敏感性,当刑事追诉增加时,价格涨幅就会普遍下降,受刑罚处罚的企业在以后的经营中也会进行价格调整。③Michael Kent Block,Frederick Carl Nold and Joseph Gregory Sidak,The Deterrent Effects of Antitrust Enforcement,Journal of Political Economy,Vol.89,No.3,1981,p444.斯多特兰等学者通过对消费欺诈与刑罚的确定性以及严厉性关系的研究发现,相关案件的上涨趋势因刑罚的执行而减少了。④E.Stotland,M Brintnall,Do Conviction Deter Home Repair Fraud?,Sage Publications Inc,1980,p262.采用与前述不同的方法,奥尔福德等学者系统研究了政府对煤矿安全的规制与该行业中的事故发生率的关系。研究者称,相关立法对于相关犯罪具有长期的威慑效果;数据还表明,需要更加严厉和确定的刑罚去实现长效的转变。⑤Michael S.Lewis-Beck and John R.Alford,Can Government Regulation Safety?-The Coal Mine Example,The American Political Science Review,Vol.74,No.3,1980,pp751.但是,布洛克以及他的同事的研究结论中的刑罚威慑力并没有在其他关于反垄断犯罪案件中得到复制。⑥Sally S.Simpson and Christopher S.Koper,Deterring Corporate Crime,Criminology,Vol.30,Issue 3,1992,pp347-376.莎莉S·辛普森的研究也表明,“总体上讲,企业经营者不会因为正式的法律的威慑而改变自己的行为,即使他们害怕这种威慑,也相信危险可能发生”。⑦Sally S.Simpson,Corporate Crime,Law and Social Control,Cambridge University Press,2002,pp151.关于刑罚执行与再犯的问题的研究同样表明,监禁并没有产生特殊的威慑效果,事实上,再犯率在企业犯罪中表现更高。⑧David Weisburd,Elin Waring,Ellen Chayet,Specific Deterrence in a Sample of Offenders Convicted of White-Collar Crimes,Criminology,Vol.33,No.4,1995,pp587-601.因此可以说刑罚的威慑力是一个没有确切答案的问题。逻辑思辨难免会陷入“公说公有理婆说婆有理”的尴尬,而实证研究又缘于方法论的弊端(例如过分的自我报告以及报告者的虚假报告等)使得问题进一步复杂化。实证研究自身运用了统计学等科学方法,使得其结论披上了科学的外衣,但这样的方法很容易受到其他因素影响,从而在不知不觉中偏离了科学本身,其结果只能是南辕北辙。

(二)来自实践的考察

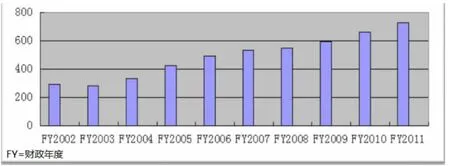

无论在中国还是其他国家,总体上讲,犯罪的控制法网都在逐渐严密。“20世纪70年代以来,中国经济刑法立法经历了体系构建、体系完善与深化转型三个时期;并形成了‘广泛介入、积极回应’的经济刑法立法定位原则。”⑨魏昌东:《经济风险控制与中国经济刑法立法原则转型》,《南京大学学报(哲学·人文科学·社会科学版)》2011年第6期。以美国为代表的西方国家,随着近年公司丑闻频发,也逐渐加强了企业犯罪的控制,一方面进一步严密了企业犯罪控制法网,另一方面显著加强了企业犯罪的刑罚力度,这一点集中体现在安然事件之后迅速制定的《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act,以下简称:《萨班斯法案》)之中。⑩李本灿:《企业犯罪惩治中个人责任与企业本体责任两元化刑事政策的构建——基于企业犯罪惩治负外部效应克服的思考》,《安徽大学学报(哲学社会科学版)》2014年第5期。然而法网的严密并未实现企业犯罪的有效遏制,企业犯罪情况甚至愈演愈烈。以美国为代表的西方国家同样遭受企业犯罪的困扰,以普华永道的统计结果中,⑪⑪Corporate Crime is on the Rise:The Rot Spreads,available at:http://www.economist.com/node/14931615,2014年7月20日访问。最为流行的三类经济犯罪中的公司诈骗罪为例,联邦调查局统计数字显示,公司欺诈(主要包括伪造会计数字进行的欺诈以及自我交易等)近十年来呈现逐年增长的趋势,如图1所示。①Financial Crimes Report to the Public:Fiscal Years 2010-2011,available at:http://www.fbi.gov/stats-services/publications/financial-crimes-report-2010-2011,2014年7月20日访问。Financial Crimes Report to the Public:Fiscal Years 2006,available at:http: //www.fbi.gov/stats-services/publications/fcs_report2006,2014年7月21日访问。

图1公司欺诈案件

值得注意的一个事实是,2002年《萨班斯法案》刚刚出台,而该法案恰恰是对公司会计制度改革的法案,其特征是大大加重了相关会计欺诈犯罪的刑事责任。在这种背景下,如图1所示,相关犯罪仍呈大幅增长的趋势,这样的事实也说明,刑罚在企业犯罪预防中并没有起到为立法者所期待的作用。当然,对于刑罚在企业犯罪预防中的威慑效果的问题,无论学者如何质疑,笔者认为都是没有道理的。这种质疑实际上人为地将威慑效果一分为二,要么有,要么无。实际上笔者认为,在有与无之间还有一个中间地带。愈演愈烈的企业犯罪并不能够证明刑罚在企业犯罪预防中的完全失效,因为如果缺乏现有的刑罚威慑,企业犯罪的现状将会呈现什么状况,难以预知。因此,一方面传统刑罚的威慑效果应该被肯定,另一方面也应该看到其效果的局限性,即单单依靠刑罚威慑并没有收到企业犯罪抑制的良好效果。这一点已经被国外相关研究所证实。“我们的研究显示,建立在单一的刑罚威慑框架之下的企业犯罪控制很难起效。”②Sally S.Simpson,Corporate Crime,Law and Social Control,Cambridge University Press,2002,p154.辛普森通过对企业环境犯罪控制策略的实证研究,得出了同样的结论:“我们的结果强调了正式和非正式控制的共生关系,正式制裁并不能单独起作用。”③Sally S.Simpson,Garole Gibbs et al,An Empirical Assessment of Corporate Environmental Crime-Control Strategies,Journal of Criminal Law and Criminology,Vol.103,No.1,p265 2013.正是基于这样的考虑,国外学术界提出了“犯罪预防的替代模式”这样的命题。④例如笔者曾经的导师、德国马克斯·普朗克国外与国际刑法研究所所长乌尔里希·齐白(Ulrich Sieber)教授就曾以“打击经济犯罪的刑罚及其替代模式”为题,专文论述了企业合规计划。遗憾的是,国内学术界对于相关研究还没有广泛展开。因此,加强企业犯罪规制策略的替代模式(更确切地说是“补充模式”)的研究具有重大的理论和现实意义。

二、企业犯罪预防的替代模式——合规模式的概念、产生与发展

(一)合规计划的概念及其与相关概念关系的厘清

1.合规计划的概念

合规计划虽然在立法及司法实践中均有所体现和运用,但尚无统一的概念。美国“合规与道德领导委员会”(Compliance and Ethics Leadership Council)将合规计划定义为:“企业对相关法律、法规和企业政策的遵守……企业必须有旨在促进遵守法律、法规、规则以及政策的配套程序和政策。”①See Preempting Compliance Failures:Identifying Leading Indicators of Misconduct,Compliance and Leadership Council,April 26,2007.大力强化和推行合规计划的美国司法部(DOJ)将合规计划定义为:“企业管理部门确立的旨在预防和发现不法行为,确保企业活动符合刑事法律、民法法律、法规和规则的制度;司法部鼓励企业自制,包括对自己发现的一切不法行为的揭发和报告,但是,仅有合规计划的存在远远不足以导致对企业因其主管、职员以及代理人实施的不法行为而应承担的责任不予追究,事实上,这样的犯罪行为的实施已经表明企业并没有很好地落实合规计划。”②See Paul J.McNulty,Principles of Federal Prosecution of Business Organizations,Department of Justice,December 2006,at http://www.justice.gov/opa/documents/corp-charging-guidelines.pdf;2013年4月10日访问。从美国司法部对合规计划的定义不难看出,合规计划不仅是纸面上完美的制度设计或者表面工程(Window Dressing),它的关键在于其有效性,制度设计能否保障充足合规是合规计划的重要因素。美国联邦量刑委员会(FSGO)论述道:“为构建有效的合规计划,企业应尽职预防和侦查犯罪行为,推进企业文化建设,鼓励伦理及合法行为。”③See Federal Sentencing Guideline,Chapter 8,Part B,Effective Compliance and Ethic Programs.

除了基本的定义之外,美国联邦量刑指南(以下简称:《指南》)还详细列出了一个模范合规计划所应包括以下七个要素。④See U.S.Sentencing Guideline Manual§8B2.1(b)(2011).(1)确立预防和发现不法行为的规范和程序。(2)A.组织管理机构应该熟知合规及伦理计划的内容和运行状况,并对计划的有效运行进行监督;B.组织高层人员应该按照量刑指南的标准建立有效的合规及伦理计划,并由高层专职人员对此负责;C.负责合规的人员应该逐日对合规情况进行监管并定期向组织高层报告合规情况,于适当机会,向主管部门或者其隶属机构报告合规及伦理计划的执行情况及有效性;为了有效执行该任务,特定员工应该被提供充足的资源和权威,直接向相关部门报告合规情况。(3)组织应尽其所能确保其所知道或者通过特定程序应当知道的曾经实施过不法行为或者其他不符合合规行为的员工不被雇佣到合规部门。(4)组织应当采取必要措施,包括组织培训以及其他适当的传媒措施,定期就合规及伦理计划的标准、程序及其他方面与监督机构职员、高层职员、普通员工以及组织代理人进行沟通。(5)组织应当采取适当措施保证合规及伦理计划得到遵守,对犯罪行为进行监督核查,对计划的有效性进行评估,建立匿名举报机制以消除员工对报复的担忧。(6)组织的合规及伦理计划应当通过适当的奖励机制及惩罚机制对合规行为进行奖励,对犯罪及其他不合规行为进行惩戒,从而使计划得到加强。(7)犯罪行为被发现之后,组织应当迅速采取措施对此进行反应,并通过对合规及伦理计划的适当修正预防类似行为的再次发生。

从制度设计的层面来看,合规计划实际上是一种规制了的自制,即在法律的要求和指导下,建立一套旨在防范不法行为的制度。从实践操作来看,合规已经逐渐得到贯彻,尤其是面临更大合规风险的跨国企业。在这些企业中,内部有专门的合规部,企业高层担任首席合规官,负责合规的制定及执行等情况;外部有审计及法务等控制人员对合规进行评估和控制。一系列的举措无疑将增加企业的经营成本,甚至因犯罪行为的暴露影响企业形象,那么,什么因素促使合规计划的产生及发展?企业责任形式的转变使得合规有了责任基础,但合规行为在现行法框架内对企业刑事责任的影响是直接诱因,而这也应该成为合规计划概念的一部分。《指南》第八章《组织量刑》中规定,如果企业有有效合规计划的存在,那么将减轻其责任。以罚金刑为例,《指南》将公司以成立时是否具有犯罪目的进行了区分,成立时具有犯罪目的的组织(Organization for Criminal Purpose)将被科处足够导致其解体的罚金。⑤See U.S.Sentencing Guideline Manual§8C1.1.(2011).而对于其他组织,《指南》规定了详细的罚金计算方法:首先,根据组织的罪行等级(OffenseLevel)决定处罚的基数(Base Fine);然后,根据犯罪收益、犯罪所造成的损失以及罪过程度确定一个罚金额;最后,结合犯罪历史、合规情况等指标加减其罚金。①See U.S.Sentencing Guideline Manual§8C2.3-2.10.(2011).依照该量刑标准,法院对于设有有效合规计划的企业可减轻高达95%的罚金,如果企业怠于合规,可处最高达4倍的罚金。②See U.S.Sentencing Guideline Manual§8C2.6.(2011).除了在罚金刑上的减轻之外,企业有效合规计划的存在以及犯罪发生后积极配合的态度还可能导致免于起诉或者缓起诉的结果。③《指南》以及依其精神而制定的《检察官守则》实际上与传统企业犯罪理论渐行渐远。《检察官守则》公布后,检察官日渐倚重以缓起诉方式来处理公司犯罪。对于检察官而言,企业合规及事后的积极配合使得侦查效率提高,缓解了司法资源的紧张局势,对于企业而言,这些举措将降低其在漫长的刑事诉讼中所付出的成本,因而可以说是一种“双赢”的局面。参见余若凡:《公司犯罪与公司之犯罪能力——美国处理公司犯罪政策之介绍及评析》,《检察新论》2008年第4期。甚至,合规计划在某些情况下还充当了正当化的功能。“这可能出现在日本刑法第35条的正当业务行为的一环的企业活动里。例如,保安公司的人员按照内容严格的守法计划在实行保安业务时引起物品上的损害或者人身伤害;又如,航空公司的飞行员或者航运公司的船长在严格依照守法规则的航行中,遇到难以预料的危难而为了避免更大的损害不得已导致一定损害结果的场合;再如,在与媒体报道和名誉毁损罪的关系问题上,守法计划也许会发挥正当化功能。另外,根据将过失犯罪的本质掌握在违法性层面的学说,守法计划可能被掌握为客观注意义务之标准,而发生伴随着企业活动的人身事故时,有跟正当化功能联结的余地。”④[日]甲斐克则:《守法计划和企业的刑事责任》,但见亮译,载陈泽宪主编:《刑事法前沿》(第3卷),中国人民公安大学出版社2006年,第357页。

结合以上论述,笔者认为,合规计划是指企业或者其他组织体在法定框架内,结合组织体自身的组织文化、组织性质以及组织规模等特殊因素,设立一套违法及犯罪行为的预防、发现及报告机制,从而达到减轻、免除责任甚至正当化的目的的机制,而这种机制不仅仅是制度层面的,它应该被切实地贯彻和执行,形成组织体的守法文化。

2.合规计划与相关概念关系的厘清

(1)合规计划与企业内部规章的关系

前文已经论及,从本质上讲,合规计划是一套旨在预防和发现企业犯罪的程序和机制,它需要一套旨在预防和发现违法行为的发现、举报、侦查以及惩治措施,也正是这个原因,齐白教授(Prof. Sieber)提出了合规计划中存在的“法律边界”的问题。除了内部控制措施之外,外部监督机制也是合规计划的重要措施。这种外部监督主要是通过外部独立审计以及律师的参与完成。“企业往往视审计为梦魇,但是合规计划恰恰包含了这样的制度,一个设计良好的核查和监督机制是必要因素;为了合规审计更为有效,审计人员应该与企业合规人员以及从事企业法律事务的职员充分沟通;总地来说,审计工作应该与内部审计保持充分的协调,内部审计应该与外部审计充分协作;在合规审计的过程中,律师也起着至关重要的作用,尤其是在某些特殊领域,如反垄断领域,在这样的案件中,律师可能起到主导作用。”⑤Jeffrey M.Kaplan&Joseph E.Murphy,Compliance Programs and the Sentencing Guideline:Preventing Criminal and Civil Liability,Thomson Reuters 2013-2014 Edition,pp688-692.为了保证审计的独立性和真实性,防止诸如安然事件中的虚假财务以及会计公司销毁相关账簿记录等行为的发生,《萨班斯法案》对公司会计制度进行了深化改革,包括:建立独立的“公众公司会计监管委员会”,对上市公司审计进行监管;通过负责合伙人轮换制度以及咨询与审计服务不兼容的制度设计提高审计的独立性;通过对公司高管人员的行为进行限定以及改善公司治理结构,增进公司的报告责任;加强财务报告的披露等合规措施。⑥Sarbanes-Oxley Act of 2002,Title I to Title VI.所有这些都是一个得到法律承认的有效的合规计划的要素。尽管合规计划因企业性质、规模等个性化因素而有所不同,但是从形式上看,合规计划是立体的,其不仅仅包括与内部规章相类似的、纸面上的行为守则(Codes of Conduct),更要有一系列保证员工遵循行为守则的保障措施。由此可以看出两者的区别,归纳起来讲,普通内部规章是平面的、抽象的,而合规计划是立体的、具体的。

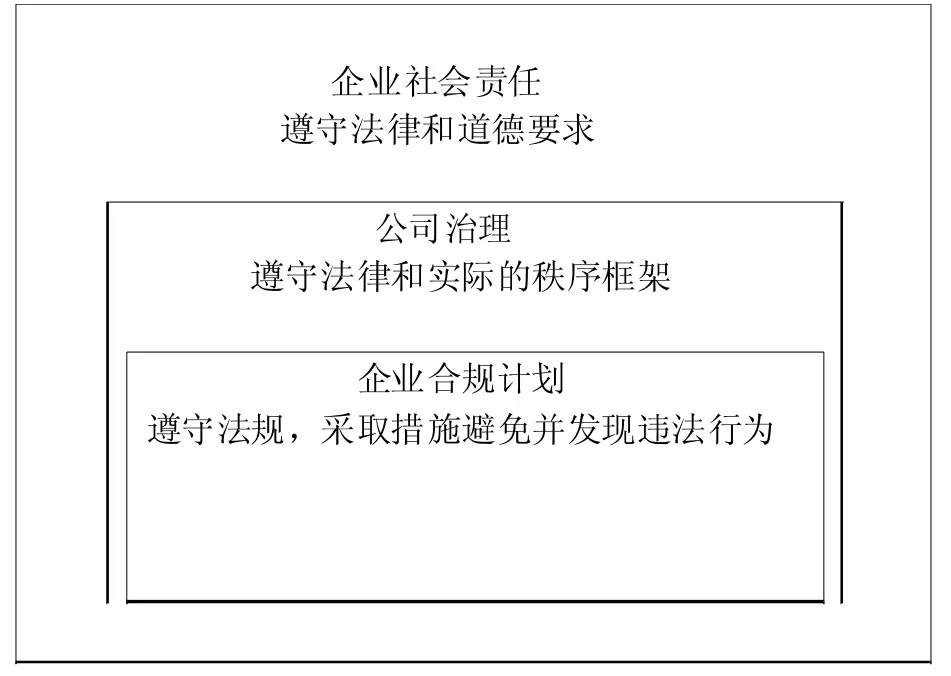

(2)合规计划与公司治理及企业社会责任的关系

公司治理是一个随着现代公司制度产生的概念。尤其是随着企业形式由人合走向资合之后,公司的所有者与执行人产生了分离。因此,一般认为,现代公司治理结构的最核心的问题实际上是如何处理委托人与代理人之间关系的问题。也就是说,如何通过一系列的制度设计,保证代理人最大化地实现委托人利益的问题。在委托和代理关系过程中,为了实现委托人利益的最大化,当然需要代理人采取一定措施实现风险的防范,而这其中很多的工作都是通过合规管理实现的。从这个意义上讲,合规管理是现代公司治理制度中的一个重要制度,两者是一种包含与被包含的关系。

企业社会责任是一个与企业合规、公司治理这类术语同样盛行的概念。与企业合规和公司治理相同,企业社会责任亦不存在普遍适用的定义。一般来说,该词包含所有涉及企业对社会的责任的行为,但这并不主要指企业的任意慈善行为(如捐赠或赞助),而更多的是指履行与企业经营紧密相关的义务的行为,其中包括遵守劳动法上的标准、环境标准、尊重人权以及企业的经营行为对股东、供货商、顾客及公众负责。①Vgl.André Habisch,René Schmidpeter,Martin Neureiter,Handbuch Corporate Citizenship:Corporate Social Responsibility für Manager,Springer,2008,S.3(4ff).这些行为既有来自于法律所规定的有约束力的义务,也有来自于无约束力的道德观念,其中的一个重要方面在于,对社会任务的自愿承担。这体现了企业作为公民(即企业公民)对社会的贡献,并彰显了其社会价值并不仅限于对法律规范的遵守。企业社会责任的部分内容与公司治理相重合,而这部分内容很大程度上体现为企业对公众的责任及其对股东的责任。但是,公司治理更偏重于企业的结构,而企业社会责任的重心却在于承担特定的社会任务。

从上述对于企业社会责任的描述不难看出,社会责任中很多是由法律规定的,例如与企业业务经营密切相关的遵循劳动法上的标准与环境法上的标准的责任,而这种法规遵循恰恰又是合规计划所应该包含的内容。从范围上讲,企业社会责任远不止于上述与业务相关的责任,还包括任意慈善行为,例如捐赠或者赞助等,这一点已经超出了合规计划的内容。②这里需要说明的一点是,捐赠或者赞助等任意慈善行为当然可以包括在合规计划之中,但是它并不具有强制性,法定的合规计划肯定是最低标准的内控措施,即只要在法律规定的范围内行事就是合规的,当然,这并不妨碍企业更进一步,而这种最低标准的内控措施较之于企业社会责任,范围要小很多。因此,从上述描述不难看出如图2所示的企业社会责任、合规计划以及公司治理的关系。

图2 企业社会责任、合规计划和公司治理关系

(二)自制理念与合规计划的产生、发展

1.自制理念与合规计划的产生

合规计划实际上是通过法律激励措施,鼓励企业进行自我管理,自觉遵守法纪,其思想内核是企业自制。从渊源上看,自制理念远早于制度化的合规计划。“自我管理并不是一个新鲜事物,在中世纪的公会(Medieval Guild)就存在自我管理的实践,它们检查市场以及度量设施,对商品质量进行把关并设置贸易规则;就市场交易行为而言,自我管理可以追溯到19世纪80年代。”①“History of Self-Regulation”,available at:http://www.cap.org.uk/Advertising-Codes/~/media/Files/CAP/Codes%20CAP%20pdf/ CAP%20History%20of%20self-regulation.ashx,2014年7月25日访问。现代意义上的企业合规可以追溯到20世纪初公共安全机构出现之时,如1906年美国食品和药品管理局的创建。新安全运动增加了私营企业与美国联邦政府的矛盾,因为联邦政府开始对诸如肉类加工、金融服务等行业实施监管。但是受限于集权政府的资源,其监管主要集中在涉及公共安全的领域,这样的情况直至今天仍然存在,尤其是随着消费者产品安全机构的权利扩张,更加压缩了政府监管空间。尽管诸如公会这样的组织的存在降低了政府的监管,但是基于公共安全的政府监管直到20世纪70年代仍处于主导地位。在此期间,水门事件以及其他向外国官员贿赂的案件使得政府以及企业都意识到自我管理的重要性。经过美国证券交易委员会对若干企业行贿外国官员以获得合同或者竞争优势的调查,促进了1977年12月美国《反海外腐败法》的出台,而该法案连同相关执法机构(例如环境保护署、药品强制管理局)共同促进了企业形成内部控制措施,以促使企业遵守法律、法规以及行业相关制度。②例如美国《反海外腐败法》§78m(b)中就规定了账簿、记录和内部会计以及指令等方面的内容:“维持和保留账簿、记录和账目的合理的细节,足以准确而公正地反映发行者资产的交易和处置情况;设计和维持一个内部会计控制系统,并使其足以提供合理的如下保证……”参见《反海外腐败法》1998年11月10日更新版,available at:http://www.justice.gov/criminal/fraud/fcpa/statutes/regulations.html,2014年7月26日访问。2012年11月14日,美国司法部和美国证券交易委员会公布了人们期待已久的《美国〈反海外腐败法〉信息指引》,这份长达120页的指引针对美国《反海外腐败法》合规和执行问题提供了一站式的全面指引,例如,该指引首次阐述了美国监管机构对反腐败领域中的“有效合规制度的标准”的权威看法。而20世纪80年代的国防工业采购丑闻促进了诸如合规官的创设,以监督企业遵守法纪以及商业伦理。③因为国防工业采购丑闻,1986年32个国防契约企业(Defense Contractors)自愿设立内部控制措施,通过一系列措施创设、采用和实施符合商业伦理的行为。这一点其实在现代企业合规中仍是一个重要因素,因为企业的合规包含了对产业链下端企业(例如分包商、营销商等)的企业伦理评估,保证企业自身及关联企业合规经营。越来越多的企业丑闻以及量刑的不一致性促使联邦量刑委员会创设了《组织量刑指南》。④上述内容主要参见knowledge of good and evil:a brief history of compliance,available at:http://post.nyssa.org/nyssa-news/ 2010/05/a-brief-history-of-compliance.html,2014年7月27日访问。制度层面的合规计划恰恰是在《组织量刑指南》中出现的,⑤学界一般认为企业合规与刑事责任发生联系,首次出现在美国的《组织量刑指南》之中,这里笔者暂且借用这样的观点,尽管就笔者个人考察,这样的观点也许值得讨论,因为实际上澳大利亚1974年的《贸易实践法》(Trade Practices Act)以及新南威尔士州1982年的《公司法》都涉及这样的问题。例如,在《贸易实践法》S.85(1)(b)部分就规定,合规的预防措施以及正当程序的运行以避免违法犯罪,可以成为一个辩护事由;新南威尔士州《公司法》S.229(2)也规定,如果企业的管理人员或者其他官员没有采取措施保证其企业内部设置了有效的合规系统,则被施加责任(言外之意,如果设置了企业合规,则可以进行责任抗辩)。虽然在先前的美国《反海外腐败法》中已经规定了企业的内部控制措施,在上文引文中提到的《美国〈反海外腐败法〉信息指引》中也对合规及执行问题提供了一站式的全面指引,但其对于工商业界督促的“合规抗辩”并没有给予支持,该指引只是表示“司法部和证交会在决定采取行动时也会考虑公司合规制度的充分性”。因此,这里需要做一个交代,合规计划源于企业自制或者企业合规,但是合规计划又不同于企业合规,虽然合规计划出现之前,文献中也大量出现“Compliance”或者“Compliance Program”,但是其基本是自制理念的代名词,真正意义上的合规计划(Compliance Program)是被赋予了一定刑罚意义的企业自制,即通过刑罚激励措施对于企业的自我管理行为予以优待,合规成了一种抗辩事由。

2.合规计划的立法及实践的全球化趋势

在立法上,继美国之后,很多国家在法律中规定了合规计划。在德国,旨在预防犯罪的合规计划主要设立在金融机构里,《反洗钱法》第14条第2款第2项要求金融机构建立旨在防止洗钱行为的适当的保护和控制机制;《银行法》第25a条也规定了全面的组织义务,据此金融机构应当指定一个适当的专门机构,由其负责法律规定的执行;《证券交易法》第33条还规定了广泛的组织义务,该法的规定在过去几年里变得越来越细,越来越全面,而且被联邦财政部的一个规章予以细化。①[德]乌尔里希·齐白:《全球风险社会与信息社会中的刑法:二十一世纪刑法模式的转换》,周遵友、江溯等译,中国法制出版社2012年版,第244页。意大利突破了不承认企业犯罪的传统,于2001年制定了包含合规计划的《231号法令》(Legislative Decree No. 231/2001-Law 231),并规定了合规管理体制的五项标准。②Corporate compliance programs under Italian law,available at http://www.ethikospublication.com/html/italy.html,2014年7月30日访问。在挪威,对企业犯罪的起诉具有很大的自由性,但是在考量是否对企业实施追诉时的一个重要要素是企业是否具有防止犯罪的合规措施。③Jeffrey M.Kaplan&Joseph E.Murphy,Compliance Programs and the Sentencing Guideline:Preventing Criminal and Civil Liability,Thomson Reuters 2013-2014 Edition,pp1031.澳大利亚《联邦刑法典》以及英国的《贿赂罪法》都有关于合规计划的规定。另根据2011年的一项研究表明,智利、匈牙利、波兰、葡萄牙、瑞士等国也都存在合规计划的相关法律。④The Compliance Defense Around the World,available at http://fcpaprofessor.blogspot.de/2011/06/compliance-defense-around-world. html,2014年7月30日访问。关于合规计划的立法情况无法一一展示,总的来说,合规计划已经形成了世界潮流。

从合规计划的实际实施概况上看,“针对经济犯罪而进行的合规计划在逐步得到实施,这一点已由普华永道公司定期发表的研究证明。在这项研究中,1166家德国公司受访,多达87%的公司称他们对经济犯罪采取了预防措施。这些公司主要是依赖于内部或者外部审核的控制性措施。在控制力度较大的公司中,62%的公司实施了合规计划,76%的公司实施了伦理指令。在所有受访公司中,61%的公司引入了伦理指令,而只有37%的公司确立了监控情形下行为标准的合规计划。在北美,94%的公司拥有伦理指令,在这些公司中,73%的公司是通过合规计划保障实施伦理指令的。KPMG咨询公司对420家德国公司进行了经济犯罪方面的调查,调查结果类似于以上调查结论”。⑤同前注③,乌尔里希·齐白书,第241页。“2004年,为把握日本的企业犯罪现状,更为构建有效的经济发展政策提供参考之目的,早稻田大学企业法制与法创造研究所针对日本3100家上市企业发出了调查问卷,回收有效问卷942份,对调查问卷的分析结果显示,在内部规定了企业社会责任的占68%,在内部建立起雇员违法行为预防制度的企业占67.3%,通知股东本企业存在适法计划的企业占31.5%,对消费者公开的有20%。”⑥转引自周振杰:《企业适法计划与企业犯罪预防》,《法治研究》2012年第4期。

(三)强制的自制理念

上文提到的合规计划本质上是一种自我管理理念。“在这个理念中,国家控制主要不是体现在具有等级与规范性质的立法与执法方面,而是体现在一种‘软性的’行为影响方面”。⑦同前注③,乌尔里希·齐白书,第263页。齐白教授这里所谓的“软性的”实际上指的是企业自我管理体制,即内控体制建立的任意性而非强制性,企业可能因为建立完美的合规计划而获得法律责任上的减免,而没有企业内控措施本身并不能够加重责任。例如,在加拿大,企业是否建立竞争合规制度通常是企业的自由裁量事宜,不具有强制性。①王叶:《我国企业竞争合规制度之构建》,华东政法大学2013年硕士学位论文,第42页。但是这样的任意性条款随着现代企业经营环境风险的加剧,尤其是新世纪以来美国系列公司丑闻的直接刺激,而逐渐由任意性转向强制性。如在日本,《公司法》、《公司法施行规则》、《金融商品交易法》都规定了董事的内部控制义务,实践中的大量的股东代表诉讼也都确认了董事负有控制义务,董事因未尽内部控制义务而对公司承担巨额赔偿责任。②刘惠明、祁靖:《内部控制义务——董事勤勉义务的具体化与内在化》,《东南大学学报(哲学社会科学版)》2012年第5期。自安然事件后,《萨班斯法案》也要求企业建立内控措施,内控报告由自愿性披露转向强制性披露。这实际上就是澳大利亚著名犯罪学家布雷斯韦特多元立体犯罪控制金字塔模型中的“强制的自制”。内控的强制不仅仅体现在立法条文之中,在司法中亦有所体现,即企业内控义务一旦遭到违反,产生公司欺诈等犯罪行为,那么强制企业重组管理机构、建立内部控制机制多被作为一项处罚措施。例如,为了控制企业犯罪惩治的负外部效应,美国公司惩治司法中,缓起诉协议近年来被大量采用,而缓起诉协议的重要内容之一就是企业内部控制机制的改进或者建立,并由检察机关选任的独立的监督者对于当事企业的履约情况进行监督,同时对公司的经营管理进行监督。“独立监督者有权查阅公司账簿等信息,评价公司是否适当地履行了协议中所规定的义务和改革;有权对公司决策机构和程序进行改革,推进内部控制与监督制度的完善,聘任独立的咨询机构对公司商业活动的合法性、合理性进行评估。③郭林将:《论暂缓起诉在美国公司犯罪中的运用》,《中国刑事法杂志》2010年第7期。

无论是上文提到的任意性内控还是强制的内控,在企业制定自身内控机制上国家并不会干预。因为企业情况各异,行业不同,国家也没有企业合规的标准范式。所谓的强制也只是在企业违规之后,强制法的一种救济。与此不同的是,在某些特殊的行业中,企业自身承担了“法律”制定者的角色,同时承担自我管理的任务,可以说,这是国家职能的一种分担。与任意自制不同,这里的“强制自制”是政府规制与完全放任的企业自律的一种平衡,它既克服了政府规制与任意型的企业自制的弱点(如滞后、无效以及不作为等),又充分利用了两者的优点。在该理论之下,政府强制企业制定适合本企业的特殊规则,并由管理机构进行审批,一旦审批通过以后,企业就要严格执行该规则,如有违背,将遭受刑罚处罚,并会受到监管机构的特殊监管,即集中有效的资源用于监管该违法企业。企业内部设立有相关合规组织监督规则的执行情况,并及时将监督情况反馈给监管机构。如果合规官怠于行使职权,则要承担相应的刑事责任。政府在其中扮演的角色就是,保证企业内部合规组织的独立性。④John Braithwaite,Enforced Self-Regulation:A New Strategy for Corporate Crime Control,Michigan Law Review,Vol.80, 1982,pp1470-1471.从强制的自制在实践中的应用来看,实际上主要是在特殊领域,例如关于航空飞行路线的问题,相关规则(包括其飞行高度,路线,安全设施的相关情况以及操作规程等)都需要由航空公司自行起草,国家相关部门进行审批,规则一旦制定,企业就要严格遵循,否则就要受到严厉惩处和特殊监管。另外,美国1977年的《矿山安全与健康法》第101(c)条更是充分体现了该制度。⑤Ian Ayres,John Braithwaite,Responsive Regulation-Transcending the Deregulation Debate,Oxford University Press,1992, pp116.

三、我国企业犯罪预防中强化企业内控义务的刑法学担当

(一)通过刑法推动企业内部控制的有效实施

企业内控作为一种制度在西方社会早已存在,但是我国第一个关于内部控制的行政性规定却出现在1997年中国人民银行颁布的《加强金融机构内部控制的指导原则》之中。2001年,财政部颁布了《内部会计控制制度规范—基本规范(试行)》和《内部会计控制规范——货币资金(试行)》。2007年深交所发布了《深圳证券交易所上市公司内部控制指引》,强制要求在该所上市的公司进行内部控制评价,并强制要求披露内部控制评价报告。2008年财政部等五部委联合发布了《企业内部控制基本规范》,此后又发布了《企业内部控制配套指引》,要求企业进行内控。①参见毛新述、孟杰:《内部控制与诉讼风险》,《管理世界》2013年第11期;张鲁君:《内部控制环境完善及合规文化培育》,财政部财政科学研究所2011年硕士学位论文,第25页。自此,要求企业内控的规范性文件系统得以形成。但是,从上述立法内容来看,明显存在如学者所描述的几个问题:“承担法定的内部控制义务的董事范围较窄,除了商业银行、证券公司这些金融机构外,只有上市公司的董事负有一定的内部控制义务,其他大量的非上市公司的董事对内部控制不负有法定义务;相关立法的位阶较低,最高位阶就是部门规章;有关内部控制的规定实践中并未得到有效的执行;关于董事内部控制义务的直接规定较为抽象,不具可操作性。”②同前注①,刘惠明、祁靖文。

通过上段论述不难看出,在我国,实际上企业合规计划已经不是一个是否需要借鉴的问题,因为企业内控已经是我国相关规章的要求。需要解决的问题仅仅是如何推动国内企业自觉内控的问题,上述的其他几个问题都服务于这样的目标。笔者个人认为,出现合规难以有效推行的主要原因是经济社会进入转型时期后合规文化环境的缺失。一方面,因为现代公司治理理论相对欠发达,合规赖以推行的企业控制环境并未完全建立,在此基础上,即使企业按照法律规定建立了合规制度,也多半是表面装潢(window dressing)。另一方面,因为责任追究机制的缺失,不履行企业内控义务并没有给企业以及相关责任人员造成影响,从而使其没有合规动力和压力,而完整合规计划的实施,无疑是给公司经营成本的一种额外增加,从硬件的购置,合规人员的配备到外部审查机制的建立,如审计及法务人员的聘用,再到对员工定期的合规培训,甚至是企业从事的公益事业等,都需要资本支持,这对于规模较小的企业是一个巨大负担。③See Frank O.Bowman,III,Drifting down the Dnieper with Prince Potemkin:Some Skeptical Reflections about the Place of Compliance Programs in Federal Criminal Sentencing,Wake Forest Law Review,Vol.39,2004,p680.因此,为了遏制这种恶性循环,有必要通过法律塑造企业合规文化,此处,刑法应有所担当。具体来讲,通过刑事责任的加重或者减轻、免除,给予企业合规以压力和动力,从制度合规逐步形成合规文化。实际上,通过刑法推动企业内部控制的有效实施是对传统犯罪的国家规制模式的发展和丰富,更是适应跨国合规经营、提升我国跨国企业外部竞争力的需要,因为随着合规意识的强化,不少经济发达的国家已制定了具有域外效力的法律法规。例如,对于每个在美国上市的公司,都必须进行上市前的内部控制措施审查,因为要求企业建立内控措施的《萨班斯法案》404条款已具有了普遍的域外效力。④参见李本灿:《企业犯罪预防中合规计划制度的借鉴》,《中国法学》2015年第5期。再如,2011年生效的英国《反贿赂法》就规定,包括在英国注册的公司以及在英国从事业务的公司在内的所有公司,其实施的贿赂行为不论发生在哪个国家,都应当受到英国法的规制。⑤Wenchao Li,The Compliance Construction of Chinese Enterprises Transnational Operations,delivered on The 4th International Conference on Engineering and Business Management,p249.也就是说,英国的合规要求也具有域外效力。此外,如果企业建立完美的合规制度,尽到了犯罪预防的职责,仅仅因为职员的不合规行为而追究企业自身的刑事责任,也稍有偏离责任主义的嫌疑,尤其是在企业职能分散化、体系庞杂化的当下。出于对企业责任形式对责任主义的冲击的矫正的考虑,企业合规也应当被赋予一定的刑罚意义。

(二)国家与企业共制模式下的刑罚量的供给问题

企业合规作为一种理念或者作为行政规章中的一项义务,早已存在,上文笔者提倡赋予企业合规一定的刑罚意义,一方面是想通过激励措施鼓励企业自觉合规,另一方面是想通过责任的加重对企业合规施加压力。但是在我国现行法之下,即使相关责任人员怠于合规,刑罚的加重也只能在法定刑内部进行。以昆山爆炸事件为例,相关责任人员构成重大责任事故罪,而该罪的法定最高刑只有7年有期徒刑,更何况司法实践中对该罪的适用呈轻缓化趋势。例如,有学者经过对2004年152个重大责任事故案件的量刑分析后得出结论,“判处3年以下有期徒刑的案件总数占58.9%,同时有超过1/4的重大责任事故罪对犯罪人适用了缓刑”。①刘守芬、申柳华:《重大责任事故罪法定刑配置研究》,《河南大学学报(社会科学版)》2006年第4期。因此,现行法下的刑罚量供给严重不足。“罚金数额与自由刑幅度的偏低常常消解刑罚的威慑效果,司法实践中往往因刑罚的轻缓致使量刑结果对责任人员以缓刑告终,对公司的罚金仅具有象征意义,不能收到刑罚对公司犯罪的特别预防效果,更谈不上对公司犯罪的一般预防。因此,加重我国刑法对公司犯罪的刑罚是预防公司犯罪、强化公司治理、构建和完善现代企业制度的必要措施。刑事立法中加重对公司犯罪刑事责任人员的刑罚,尤其是监禁刑,刑事司法中更多地是对责任人员处以自由刑实刑而不是缓刑,将成为我国今后公司犯罪治理与预防的关键。”②蒋熙辉:《美国SARBANES—OXLEY2002法案刑事责任条款研究》,《中国法学》2003年第5期。按照澳大利亚著名犯罪学家布雷斯维特的研究结论,自我管理的实现需要严厉的刑罚的支持,刑罚愈严厉,愈能促进自我管理的实现。简单讲,只有执法者手中有足够强大的武器,才具有轻声细语的资本(Benign Big Gun Theory)。③Ian Ayres,John Braithwaite,Responsive Regulation—Transcending the Deregulation Debate,Oxford University Press,1992,pp41.④转引自前注③,乌尔里希·齐白书,第266-267页。

与保守派学者提倡的企业犯罪预防的“去规制化”不同,笔者于本文中提倡加大刑罚力度预防企业犯罪。过分地强调刑罚的严厉性,固然有重刑主义的嫌疑,对此笔者有几点理由来加以解答。首先,刑罚只是一种手段,目的在于促进企业自我管理或者共同管理,如果企业能够这样做,那么即使发生违法犯罪行为,也会基于对责任主义原则的维护而减轻刑罚甚至实现行为的正当化。其次,如果企业置法律的要求于不顾,就意味着其在轻重之间选择了后者,而主动忽略了法律的激励机制,这也充分反映了其违法的企业品格,对其施加严厉的刑罚也是罪责刑相适应原则的基本体现。最后,还有一个原因表明可以对企业施加严厉的刑罚,即企业犯罪行为的严重态势以及严重社会危害性。无论是2014年的昆山爆炸事件、最近的天津爆炸事件,还是世纪之初因为公司财务欺诈丑闻导致安然公司、世界通信等公司垮台的事例,均表明了这一点。

四、合规治理中私权保护问题的应对

合规计划本质上是国家规制难以起到很好的犯罪预防效果的情况下的替代措施或者补充性举措,即通过自我管理实现企业犯罪的尽早发现和惩治。由企业承担部分犯罪预防的职能,系公共职能的私人化。相应地,职权的私人化也是一个随之出现的问题。在合规计划产生的过程中,美国的《组织量刑指南》最初的草案要求企业发现犯罪立即报告,否则就不能视为有效的合规计划,但是这种观点在修改草案的过程中受到批评。因此,后来的草案以及正式的法律案中都允许企业在发现犯罪之后行使一定的调查权限,然后再向相关机关进行报告,这种调查权就类似于刑事诉讼中由司法机关实施的调查职能。不同的是,司法机关的司法活动严格受到程序法的约束,而由企业实施的“准司法行为”在多大程度上受到法律的约束是一个需要明确的问题。这就是齐白教授提出的法律边界的问题,主要包括对公司职员进行技术监控的人身权边界。“根据公司内部制裁对员工采取的保安措施具有重要意义。企业在自制的过程中承担了许多国家职能,特别是对违规行为的规范、调整与惩罚之职能,‘制衡’问题也就体现在私有领域的规章制度之中。因此,我们应当审视,在规制了的自制过程中,传统刑法上的保安处分(比如责任原则、无罪推定原则以及不得自证其罪原则)是否以及在多大程度上被转移到了私有制裁制度上。”①Michael Goldsmith,Chad W.King,Policing Corporate Crime:the Dilemma of Internal Compliance Programs,Vanderbilt Law Review,Vol.50,1997,p27.一般来说,在权利未得到极大伸张的中国不会存在这样的问题,但是实践中就出现了对于采取技术监控的单位做侵犯员工人格权的判定的案例,因此,如何在企业自我管理的过程中把握这种边界也是需要注意的问题。

对于私权保护问题,笔者曾经专门向齐白教授讨教,即如何解决合规计划所带来的私权保护的问题。齐白教授给出的简单答是通过法律明确规定某种行为界限。但是按照笔者的理解,如何对于违法犯罪行为做出反应是合规计划组织构建中已经明确的一个问题,即违法行为发生后,对于违法行为采取的相关措施必须在合规框架内进行,而合规计划中所有规则的制定实际上都是结合企业自身以及行业实际状况,将国家的相关法律法规内部化的一个过程。也就是说,合规计划中的行为守则以及对于违法行为的内部调查所依据的相关准则实际上与国家的相关强制法都具有内在精神上的一致性。因此,对于齐白教授提出的人身权边界的把握,需要严格遵照相关法律法规,即企业内部规则本身的制定上要严格依法,在执行上更要严格守法。相应地,刑事诉讼法中的一些基本原则(如不得自证其罪原则、无罪推定原则以及涉及人身自由的时候的法律保留原则等)都需要被毫无保留地转移到公司自我管理的过程中。具体来说,当涉及违法员工的人身自由时,公司只能在紧急状态下行使暂时限制之权能,并及时与相关司法部门沟通,实现自我管理与国家规制上的程序衔接。在具体的内部调查过程中,不能使用非法手段以侵犯员工隐私权利的方式获取证据(这里尤其需要强调的是监控设备的合法使用问题,在德国刑法学中这是的一个重要研究课题),更不能使用强迫的方式使员工自证其罪。这里尤其值得重视的一个问题是,员工基于对企业内部以及外聘律师的信任而与其沟通的过程中产生的信息是否可以在未来的诉讼中用来证明员工的行为违法性的问题。例如,在著名的Upjohn Co.v.United States案中,厄普约翰公司为了调查公司内部普遍存在的向业务所在地政府官员支付不合法报酬的现象,由公司法务人员向海外子公司发放相关调查问卷,并且承诺将该调查作为内部秘密,从而保证调查结果的真实可靠性。由此形成了诸多回复函以及谈话内容等材料。事后美国国内税务局调查人员要求查阅相关人员名单。因而就形成了这些材料是否要移交以及能否作为控诉证据的争论。尽管厄普约翰公司的主张最后得到了联邦最高法院的支持,但是关于律师—委托人特免权(Attorney-Client Privilege)的适用标准和范围问题并未得到解决。“法官拒绝确立关于特免权的新的标准,相反,把这个权力留给了较低层级的法院进行个案判断。”輩輳訛从后厄普约翰时代的司法情况看,尽管在联邦层面上否定了控制群体标准(Control Group Test),但是很多州法院在面临律师—委托人特免权问题时仍然采用该标准。②关于律师—委托人特免权范围的判定标准,主要的争论是控制群体标准和事项标准。所谓控制群体标准是指,无论员工级别如何,只有员工在公司根据律师的意见采取行动的决策问题上处于控制或者发挥重要参与作用的情况下,该员工的交流才受由公司享有的律师—委托人特免权的保护;控制群体成员的划分并不是依据员工在公司中所处的地位,而是依据员工在公司决策过程中所扮演的角色。因此,那些对公司决策起到重大影响的高管人员组成了控制群体。然而,在某些个案中,控制群体标准是不适当的,因为低级别员工即使不处在控制地位,但是对于案件也是至关重要的。这些员工是公司的代理人,他们所知悉的信息对公司获取适当的法律意见至关重要。然而,控制群体标准却不保护这些员工的交流,因此,第七巡回法院制定了事项标准:尽管这些员工不是控制群体成员,但是这些员工根据公司上级的指示与公司律师进行交流,并且交流内容涉及履行职责有关的问题,则该交流内容受到律师—委托人特免权保护。事项标准扩大了律师—委托人特免权的适用范围,将那些不属于控制群体标准的员工也纳入特免权的保护范围。参见徐磊:《美国公司背景下的律师—委托人特免权适用标准研究》,《太原师范学院学报(社会科学版)》2011年第6期。例如,伊利诺伊州高等法院在ConsolidatedCoal Co.v.Bucyrus-Erie Co.案中仍然以控制群体标准判定律师与职员的沟通不能受到律师—委托人关系特免。如此一来,实际上很多员工并未受律师—委托人关系的保护。也就是说,企业职员基于信任关系,旨在促进企业合规管理系统改善的沟通行为很可能成为日后认定其犯罪的证据。实际上,这也相当于自证其罪了。从理论上讲,问题的克服首先应当明确标准,确立事项标准的效力,从而尽量克服对公司员工进行刑事追诉可能带来的对不得自证其罪原则的冲击问题。当然,公司犯罪刑事诉讼中律师—委托关系特免权范围的确定是一个刑事政策的选择问题,绝对特免无疑可以实现特定社会关系的维护以及对不得自证其罪基本的诉讼理念的坚守,但是,这同时也会影响诉讼效率,尤其是在面对公司犯罪这种极具复杂性的犯罪现象时。因此,问题的克服可能并不是应当怎样、不应当怎样的简单区分,而需要在价值与价值之间寻求某种平衡。

企业犯罪的特殊性在于,一个犯罪行为中存在两个责任主体,即企业自身以及直接责任人员。上文着重介绍了合规计划实施过程中可能给个体带来的私权利的冲击。除此之外,企业自身因为自愿合规也会面临很多始料未及的困扰和尴尬:合规计划在促进法规遵循的过程中会产生很多信息,从而使企业面临刑事、行政或者民事责任。例如,为了发现企业内部存在的风险,综合审计会被定期实施,从而形成各种合规材料,企业进而依据这些材料对合规计划进行评估和有针对性地改善。然而,依据美国现行法,合规计划以及由此产生的审计材料很少是私密的。管理机构、公司股东、对公司不满的职员以及第三方都曾经在针对公司的诉讼中使用公司合规材料。例如,在University of Pennsylvania v.EEOC案中法院裁定,学术同行评审材料不受保护,在State ex rel.Celebrezze v. CECOS Internat1.,Inc.案中法院坚持,国家机关可以使用企业的环境审计材料。因为不受保护,合规材料很可能成为检察官或者民事原告所依赖的诉讼路径。从本质上讲这也是企业的自我归罪,因为合规计划本身是企业响应国家相关法律的号召而实施的,由此产生的对自身的负面的诉讼效果应当成为法律所考虑的一个问题。客观上讲,合规材料不受保护对于合规计划的推行也是一种阻碍。因此,如何解决这个问题具有重要意义。

在合规材料能否公开的问题上,基于上文指出的问题的考虑,司法实践中,一些法庭也试图保护合规材料免于公开,从而推动企业合规。具体方法上,主要是运用律师—委托人特免权、工作成果原则(Work Product Doctrine)、自我评估特免权(Self-Evaluative Privilege)进行合规材料的保护。①所谓工作成果原则是指,对律师为了开庭目的而准备的一些诉讼资料和咨询的专家意见等给予一定的免于证据开示的原则,其本质在于保护那些为预期的诉讼或审判或为其他当事人及该当事人的代理人而准备的材料,并进而保护律师工作的积极性,保护委托人的利益,从而维护整个对抗制诉讼存在的根基。参见宋华东:《律师工作成果豁免原则评析》,《湖北社会科学》2004年第2期。自我评估特免权的目的在于促进秘密的自我分析、自我批评,保护评估、改善建议以及内部评议免于公开。它首先出现于Bredice v.Doctors Hospital,Inc.案,具体可参见该案的相关情况。但是,这种保护始终要受到诉讼效率、公平正义的实现等政策诉求或者基本价值的影响,从而表现得有所节制,以至于上述任何一项规则都不能为合规材料提供确定的保护。例如,律师—委托人特免权并不保护律师与委托人之间所有的交流,而只保护委托人与律师秘密进行的旨在获取法律建议的交流。即使该原则在相关证据材料中得到采用,也可能被限制在一个很小的范围之内,或者因为向第三方公开而被视为放弃。更有甚者,合规材料在企业员工之间的广泛传播也可能产生放弃效果,这一点显然是不妥的,因为合规材料在某些时候有必要用于员工教育和培训从而避免类似不法行为的再次发生。②Michael Goldsmith,Chad W.King,Policing Corporate Crime:the Dilemma of Internal Compliance Programs,Vanderbilt Law Review,Vol.50,1997,pp24-28.再如,工作成果原则也会产生豁免范围的相对狭窄问题,尤其是对于那些仅仅具有相对豁免资格的信息性工作成果。“美国联邦最高法院在Tailor案中还将工作成果分为两类,一类是信息性工作成果,另一类是精神印象性工作成果。前者指的是律师通过会见证人或知情人而如实地客观地记录其所做陈述而形成的书面材料,一般而言,这类成果可以申请免于开示,因此又称为相对豁免;而后者指的是由律师对案件的法律意见和思考转化而来的书面材料,这一类成果由于具有极强的主观性,并且对于案件的胜负起到至关重要的作用,所以一律可以免于开示,故又被称为绝对豁免。”①宋华东:《律师工作成果豁免原则评析》,《湖北社会科学》2004年第2期。对于Bredice案中确立的“自我评估特免权”规则而言,其在合规计划材料的保护上具有重要意义,但是它并没有得到法院的普遍好感。②Robert J.Bush,Stimulating Corporate Self-regulation—the Corporate Self-evaluative Privilege:Paradigmatic Preferentialism or Pragmatic Panacea,Northwestern University Law Review,Vol.87,1993,pp603-614.

基于普通法在合规材料保护上的不足,美国也尝试通过立法的形式确立合规材料的特免权。例如,俄勒冈州于1993年通过了“环境犯罪法案”(Oregon Environmental Crimes Act 1993),该法案第一次创设了环境审计报告的证据豁免权规则,以此鼓励企业实施自愿的内部合规管理,评估和改进合规系统,促进环境法规遵循。③Mia Anna Mazza,The New Evidentiary Privilege for Environmental Audit Reports:Making the Worst of a Bad Situation,E-cology Law Quarterly,Vol.23,1996,p90.根据学者介绍,截止2001年美国共有21个州通过了环境审计豁免法律。④Jennifer Lukas Jackson,Environmental Audit Privilege Laws:Stripping the Public’s Right to Know,Cleveland State Law Review,Vol.49,2001,p543.这些州的相关法律提供了通过立法途径解决该问题的基本框架。但是这些立法也存在着一些自身的不足之处,从而显得在这个问题上畏首畏尾。在笔者看来其主要存在以下几个问题。首先是这些法律的效力范围的问题。这些立法在本州内当然具有效力,但是对于联邦法院而言则不具有当然约束力。“除非联邦宪法、联邦法规或者联邦最高法院颁布的规制提供了相关依据,普通法规则决定证据豁免与否;但是,在民事案件中,如果州法为一个主张或者辩护提供了裁判依据,(即使在联邦法庭内)则州法决定证据豁免与否”。⑤Federal Rules of Evidence(2015),Rule 501:Privilege in General.由此可见,尽管联邦法庭也会在个别案件中承认州法关于证据豁免的相关规则,但是州法关于证据豁免的相关规则仍然只能被看作是州法,其适用具有明显的地域局限性。其次,部分州尽管保护环境审计材料,但也仅仅是使其不得进入民事、刑事或者行政诉讼,这些材料本身则可以被查知。这种情况下,尽管这些合规材料本身不能作为证据对当事企业进行起诉,但是因其可以被相关部门或者人员查知,所以往往会成为信息源,相关人员或者部门以此为线索搜集企业或者员工的不法行为的证据。⑥Michael Goldsmith,Chad W.King,Policing Corporate Crime:the Dilemma of Internal Compliance Programs,Vanderbilt Law Review,Vol.50,1997,p36.最后,上文所列举的成文法中的合规材料豁免也仅仅是针对环境审计而言,那么其他领域的合规材料就不在此范围之内。这样的政策选择意图很明显,即通过证据免于开示推动企业的环境合规,但是这样的政策选择想必不会有普遍性,而只能在部分关键领域展开。因此,尽管可能在其他领域还会存在证据豁免的法规,但可以肯定的是,不可能在所有的领域给予合规材料证据特权。

通过上文的论述可知,关于合规材料的保护问题,无论是通过普通法中的相关证据规则还是试图通过立法的方式加以解决,都难以找到万全之策。合规材料的保护旨在解决企业因为认真合规而可能面临的尴尬,从而为企业合规提供动力。但是客观说,给予合规材料完全的豁免权也会部分妨碍对企业追诉正义的实现,毕竟,无论是企业的自我发现还是通过监管机构发现,违法犯罪行为的发生都是客观的,因此也需要有部门或者人员为此承担责任。只是,因为合规计划展示出了企业的良好的企业公民形象,其责任被显著减轻了。问题的关键就是,如何在这两者之间寻求平衡。因此,这些标准并无好坏之分,而仅仅是政策选择问题。

五、结语——合规理念对我国企业犯罪预防发展方向启示

自然人构成了社会的基本细胞,但是自然人具有归属的需求,因此往往通过某种形式结合成团体,而企业正是最主要的社会团体,这也是为什么人们总是强调人的“单位”归属的原因。作为人的集合,一旦企业实施某种违法犯罪行为,那么它散发出来的能量无疑是巨大的,尤其是随着现代公司制度的确立,“人合”逐步向“资合”转化,而这种转移逐步打破了企业的结构,由原本熟人的小规模的集合向以资本为基础的大规模的陌生人的集合。可以说,一旦企业犯罪,那么广大股民就有可能受到波及(安然事件曝光后其股价暴跌就说明了这一点),甚至使得股民的资产血本无归,进而产生一系列的问题。我国学者卢建平教授的研究更是表明:“企业犯罪正在呈现与有组织犯罪或涉黑犯罪结合的态势,企业与犯罪的结合是中国有组织犯罪的发展趋势,这种趋势有可能对我们这个国家社会未来的发展前途影响巨大。因为现代化的国家或者现代化的社会意味着它的组织化程度越来越高,这个组织化程度不仅体现在政治、经济的层面,也会体现在其他层面,所以犯罪的组织化程度也会不断地提高,单个人犯罪将逐渐被有组织形态的团伙犯罪、犯罪集团、犯罪企业或者黑社会组织取代。这样一种发展态势,如果依照我们目前现有的法律框架,作为很有限。正是基于这样的考虑,我们应该摆脱传统的仅仅依靠刑法的惩罚、打击进行企业犯罪治理的思维,把企业犯罪的治理与我们经济体制改革、现代企业制度的建立、现代企业的治理水平的提高和企业家素质的提升、企业文化的这种培育结合起来。”①卢建平:《防范与打击企业家犯罪是一个系统工程》,《法人》2012年第2期。虽然卢建平教授没有明确提及,但他所说的将企业犯罪治理与现代企业制度的建立、现代企业的治理水平的提高等结合起来,其实已经反映出了合规计划以及合作管理的精神实质。由此,可以说中外学者在企业犯罪治理的问题上产生了学术共鸣。而对于这样的认识,国外的企业犯罪防控的立法已经逐渐有所体现。遗憾的是,在我国,还没有做这样的工作,即使在理论层面,也仅仅处于观念的倡导期。这一点与国外刑法学界繁荣的合规研究形成鲜明对比。企业合规形成于美国,并在新世纪以后形成繁荣的学术研究景象。受其影响,德日也广泛展开了合规研究和合规立法。例如,德国马克斯·普朗克外国与国际刑法研究所就有专门的合规研究项目,德国吉森大学刑事合规研究中心(The Centre for Criminal Compliance of Giessen University)也在合规研究中著述颇丰。享誉世界刑法学界的德国刊物《整体刑法学杂志》还曾集中刊载多篇刑事合规的相关研究成果。对此,我国学者需要思考的是:对于这些最新的理论议题,我国的刑法学研究应该如何及时跟进?我国的刑法学研究固然要注重中国问题,但也应该有世界眼光。基于我国现行法规范而展开的教义学研究的中心地位应该被坚持,但同时需要进行“营养补给”,使得学科成长得更加茁壮。

(责任编辑:杜小丽)

D F623

A

1005-9512(2016)02-0051-15

李本灿,山东大学法学院助理研究员,博士后流动站研究人员,法学博士。

*本文系司法部课题“预防和惩治腐败的刑事法律研究”(项目编号:12SFB2026)的阶段性成果。