“T”型账户在以现金结算股份支付中的巧妙运用

2016-09-23陈亚

陈 亚

“T”型账户在以现金结算股份支付中的巧妙运用

陈亚

以现金结算股份支付的核心是确定等待期及行权期的当期费用以及职工行权支付现金额,这一问题是大多数会计人员面临的难点问题,可以采用会计上具有强大功能的“T”型账户来使这一复杂问题简单化,现金结算股份支付中应付职工薪酬——股份支付的借贷方发生额及期初期末余额很好地体现了当期费用、行权支付现金额及未行权应付金额,作出应付职工薪酬“T”型账户,就可以使业务前后各期具有连贯性,根据“T”型账户本身的优势很容易得到想要的数据,从而轻松做出会计处理。

“T”型账户 应付职工薪酬 现金结算 股份支付

一、引言

以现金结算的股份支付是指企业为获取职工和其他方服务而承担的以权益工具为基础确定的负债的交易。该负债就是应付职工薪酬。现金结算股份支付的业务处理从授予日开始,经过等待期的每个资产负债表日、可行权日之后、行权日几个关键的时间点,其业务处理的难点是确定等待期资产负债表日的成本费用、可行权日之后公允价值变动损益以及行权日职工行权应支付的现金。由于目前大部分的会计处理都是采用表格法,列出负债、支付现金、当期费用等重要的几列数据,进行计算从而得出每一时点的当期费用以及支付现金的金额,这种方法不容易被大家轻松接受并掌握,那么有没有更简单易懂又容易掌握的方法呢?方法是有的,在此可以利用会计上具有强大功能的“T”型账户,作出应付职工薪酬的“T”型账户,借助于“T”型账户期初期末余额、本期借贷方发生额,那么每一时点上的费用、支付现金额以及各期数据前后之间的关联性一目了然。

二、以现金结算股份支付“T”型账户的设置及运用

对于现金结算的股份支付,企业在授予日除了立即可行权的股份支付外不做会计处理;等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入生产成本、制造费用、管理费用、研发支出、在建工程、销售费用等,同时确认负债,该负债在未结算前确认,相当于是欠职工的薪酬负债,计入应付职工在薪酬——股份支付;可行权日之后,当期费用计入公允价值变动损益,同时由于当期职工可以行权,还要确认已经支付现金的负债。从整个业务流程看,应付职工薪酬账户的本期借贷方发生额及期末余额应该是该业务的核心,现金结算股份支付围绕应付职工薪酬——股份支付“T”型账户进行展开论述。

(一)应付职工薪酬“T”型账户的设置

“应付职工薪酬——股份支付”属于负债类会计科目,借方发生额代表已经支付的高管人员工资,即行权人员的工资;期末余额代表应付未付的高管人员工资,即未行权人员的工资;贷方发生额代表本期计提的高管人员工资,也就是计入当期费用的金额;通过期初余额+本期贷方发生额-本期借方发生额=期末余额,计算得出。应付职工薪酬“T”型账户的设置如表1所示。

表1 应付职工薪酬——股份支付

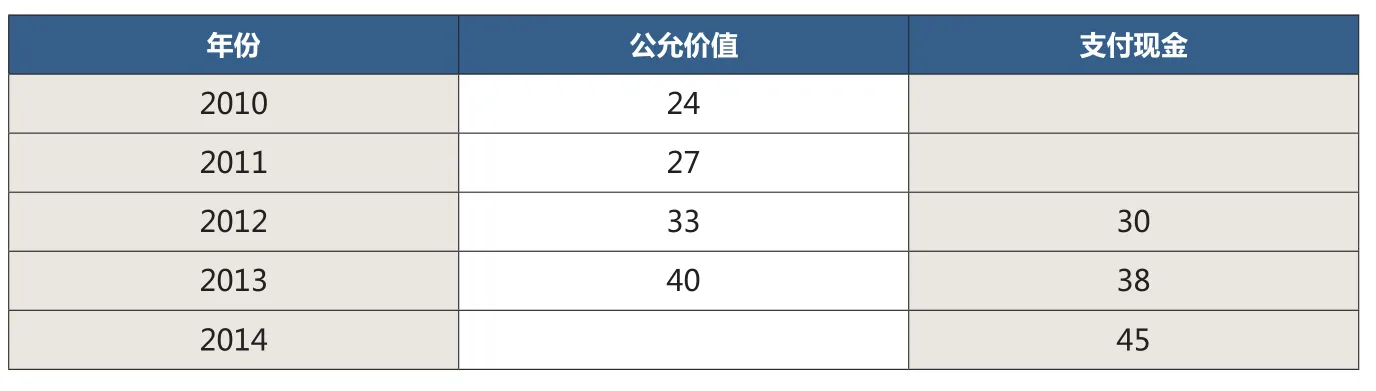

表2 各年公允价值与支付现金 单位:元

表3 行权、未行权人数及金额计算 单位:元

(二)应付职工薪酬“T”型账户的运用

根据应付职工薪酬——股份支付的“T”型账户,作出如下会计处理:

(1)授予日

除了没有等待期的股份支付外,企业不做会计处理。

(2)等待期内的资产负债日

借:管理费用(应付职工薪酬当期贷方发生额)

贷:应付职工薪酬一股份支付(应付职工薪酬当期贷方发生额)

借:应付职工薪酬——股份支付(应付职工薪酬当期借方发生额)

贷:银行存款(应付职工薪酬当期借方发生额)

(3)可行权日之后的每期期末

借:公允价值变动损益(应付职工薪酬当期贷方发生额)

贷:应付职工薪酬——股份支付(应付职工薪酬当期贷方发生额)

借:应付职工薪酬——股份支付(应付职工薪酬当期借方发生额)

贷:银行存款(应付职工薪酬当期借方发生额)

三、案例解析

案例:2009年12月,星海公司为达到激励目的,向200名管理人员每人授予1 000份现金股票增值权,公司规定从2010年1月1日开始,上述人员必须为公司连续服务三年,三年期满时,可按照当时股价的增长幅度获得现金,并在2014年12月31日之前行使该增值权。星海公司估计,该增值权各年资产负债表日的公允价值和可行权日后的支付现金如表2所示。

第一年离开星海公司的管理人员有20名,未来三年估计离开星海公司的管理人员有25名;第二年离开公司的人员有18名,估计还将有15名人员离开公司;第三年离开人员又有16名;第三年末,行使股份增值权取得了现金的人数为60人;第四年末,行使股份增值权的人数为50人;第五年末,其余36人也行使了股份增值权。

解析:2010年、2011年、2012年属于等待期,2012年、2013年、2014年属于可行权期,首先计算出每一期已行权和未行权的金额,如表3所示。

表4 应付职工薪酬——股份支付

由表3得出,当期未行权人数计算的金额作为应付职工薪酬——股份支付的当期期末余额,行权人数计算的金额作为应付职工薪酬——股份支付的当期借方发生额,根据应付职工薪酬——股份支付账户的期初余额+本期贷方发生额-本期借方发生额=期末余额,计算得出应付职工薪酬——股份支付的贷方发生额,当期应付职工薪酬——股份支付的“T”型账户如表4所示:

应付职工薪酬——股份支付“T”型账户中本期贷方发生额1240 000*、1406 000*、1992 000*、502 000*、180 000*为计算得出,计入当期费用,其中1240 000*、1406 000*、1992 000*属于等待期间,计入管理费用,502 000*、180 000*属于行权期间,计入公允价值变动损益;三个本期借方发生额1 800 000、1900 000、1620 000属于以支付现金,对应计入银行存款,由此作出如下会计处理:

(1)2010年12月31日

借:管理费用1 240 000

贷:应付职工薪酬——股份支付1 240 000

(2)2011年12月31日

借:管理费用1 406 000

贷:应付职工薪酬——股份支付1 406 000

(3)2012年12月31 日

借:管理费用1 992 000

贷:应付职工薪酬——股份支付1 992 000

借:应付职工薪酬——股份支付1 800 000

贷:银行存款1 800 000

(4)2013年12月31日

借:公允价值变动损益502 000

贷:应付职工薪酬——股份支付502 000

借:应付职工薪酬——股份支付1 900 000

贷:银行存款1 900 000 (5)2014年12月31日

借:公允价值变动损益180 000

贷:应付职工薪酬——股份支付180 000

借:应付职工薪酬——股份支付1 620 000

贷:银行存款1 620 000

四、结束语

现金结算股份支付业务,借助于应付职工薪酬——股份支付“T”型账户,可以使复杂问题简单化,应付职工薪酬——股份支付的借方发生额主要指当期行权职工支付现金额,对应银行存款;贷方发生额根据期初余额+本期贷方发生额-本期借方发生额=期末余额等式计算得出,指当期费用,该费用属于等待期间,计入成本费用,属于行权期间,计入公允价值变动损益;期初期末余额指未行权职工应支付现金额。做出应付职工薪酬“T”型账户,就可以使业务当期费用、计入负债金额、行权及未行权金额都进行了很好的反映,并且数据前后各期具有连贯性,根据“T”型账户很容易找到想要的数据,不再为繁琐的表格计算困扰,从而轻松做出业务处理。

作者单位:郑州升达经贸管理学院

主要参考文献

1.倪宪军.股份支付的会计与税务处理.山西财经大学学报.2011(11)

2.孙燕芳,王军会.股份支付会计处理及其结算方式影响分析.财会通讯(综合版).2007(08)

3.蔡赛荣.权益结算和现金结算股份支付的账务处理及异同分析.中国乡镇企业会计.2014(12)

4.邓平.股份支付和职工薪酬中几个特殊问题的探讨.会计之友.2013(9)

5.孙红梅,柴聪.权益结算与现金结算股份支付差异刍议.财会通讯.2011(11)

6.张勇,毕铭悦.现金结算股份支付会计处理改进思考.财会月刊.2011(07)