内部控制质量对盈余管理的影响研究

——以纺织业上市公司为例

2016-09-22张朝辉

张朝辉

内部控制质量对盈余管理的影响研究

——以纺织业上市公司为例

张朝辉

本文以2008-2014年纺织业上市公司为样本,结合比较系数法和熵权法构建衡量内控质量的内控指数,研究内部控制质量对盈余管理的影响。实证研究的结果表明:内部控制无法有效抑制会计选择盈余管理,但对真实活动盈余管理活动抑制作用明显,尤其对操纵性生产活动和操纵性现金流量的抑制作用尤为显著,但对操纵性酌量性费用的影响则不显著。

内部控制内部控制质量盈余管理会计选择盈余管理真实活动盈余管理

一、引言

21世纪以来,由于内控监管体系的不完善,爆发了一系列财务丑闻,如有名的安然、世通财务造假事件、“银广厦陷阱”、 “三聚氰胺”事件等,引起了资本市场的极大恐慌。为了改善市场秩序,使投资者了解企业真实的经营状况,充实投资信息,美国国会和政府通过了《萨班斯法案》,我国监管部门也相继出台了许多内控法律规范。2001年,财政部出台了我国第一个内部控制规范标准;2008年6月,财政部等五部委共同颁布了《企业内部控制基本规范》,2010年4月,《企业内部控制配套指引》发布,标志着适应我国企业实际情况,又融入国际先进经验的内部控制规范体系形成。此后,内控工作一直是政府经济工作的重点。

而企业在经营管理的过程中,为了筹集足够的资金、少纳税金、隐藏真实经营状况或某些人为谋取个人利益等原因,往往会采取一些手段操控企业的盈余,使得对外披露的财务信息失真。这与内部控制要达成的目标是相悖的。

在上述背景下,本文选取2008年至2014年纺织业上市公司为研究对象,以目标导向构建内部控制指数,全面把握内部控制对盈余管理各方面的作用,为检验内部控制现状,改善盈余管理现状提供参考。

二、文献回顾

萨班斯法案的颁布引起了很多国外学者的关注,Altamuro J.等(2006)、Depken等(2007)研究了SOX法案颁布前后,内部控制对盈余管理的影响是否发生变化,结果证明内部控制的加强使盈余质量有所提高。Doyle J.T.等(2007)的研究认为,内部控制存在缺陷导致会计信息质量较低,良好的内部控制可以帮助企业对外提供高质量的会计信息。Foster B P等(2013)认为,内控有效的公司和具有重大内控缺陷的公司之间的异常应计项目没有显著的差异。

国内学者张国清(2008)首次探讨了内部控制与盈余质量之间的关系。方红星、金玉娜(2011)认为,高质量的内部控制能够对会计选择盈余管理和除操控性酌量费用以外的真实活动盈余管理起到有效的抑制作用。董望、陈汉文(2011)认为,高质量的内部控制可以提高财务信息质量。佟岩等(2013)的研究发现内部控制效率对盈余质量有显著影响,而盈余质量对内部控制效率具有反作用。范经华等(2013)的研究证明,高质量的内部控制有助于抑制公司的应计盈余,但对真实盈余管理行为的抑制不明显,而审计师的工作可以弥补这一缺憾。

目前国外学者的研究多认为,内部控制能够有效抑制盈余管理,提高盈余质量,但国内学者的研究结论并不一致,因此,有必要继续对其进行研究。

三、研究设计

(一)研究假设

由于信息不对称的存在,当企业代理人的利益与委托人之间存在冲突时,代理人便有了操纵盈余的动机和条件。为消除信息不对称对委托人造成的不利影响,保护投资者利益,监管机构要求管理层出具财务报告及其审计报告,现在更增加了对内部控制相关信息的披露。内部控制的目标之一为保证财务报告及相关信息的真实完整,高质量的内部控制一方面使委托方及时把握企业日常经营活动的信息,另一方面通过各种控制活动限制代理人对财务报告信息的故意操纵,从而保证应计利润的准确性,提高投资者所获信息的质量。基于此,本文提出假设1:

H1:内部控制质量越高,会计选择盈余管理程度越低。

内部控制贯穿于企业的生产销售、投资、筹资等各环节,通过内部控制和监督活动,尤其是对生产、采购活和销售活动以及资金活动的控制监督,管理层操纵销售、操控生产成本的机会大大降低;其次,内部控制的最终目标是促进企业实现发展战略,对于研发、广告这些会影响企业未来发展格局的事项决策会更加慎重,管理层通过调整研发支出、员工培训等酌量性费用操纵盈余的难度必然加大。由此本文提出假设2:

H2:内部控制质量越高,真实活动盈余管理程度越低。

(二)内控质量的度量模型

《企业内部控制基本规范》将内部控制目标分为五类,参考已有文献,本文选取以下指标评价各目标完成的情况,具体见表1。

利用比较系数法和熵权法对表1中的指标进行处理,构建内控综合指数,具体步骤如下:

1.利用功效系数法对各定量指标进行无量纲化处理

根据各指标对内控目标实现水平的衡量方式不同,将定量指标分为正指标、负指标和适度型指标。计算时规定企业的某项指标达到行业最高值的为100分,达到行业最低值的为10分,则去量纳化并赋值的过程如下:

对于正指标:

对于负指标:

对于适度型指标:

而定性指标,则根据每个指标的性质对其进行个性化赋值。

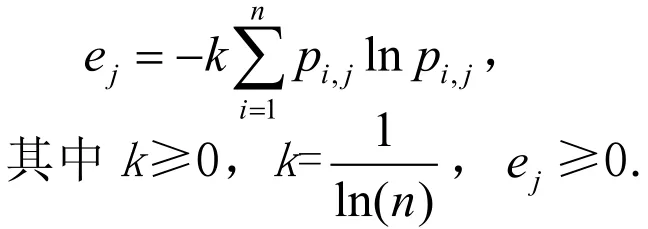

3.计算第j个指标的熵

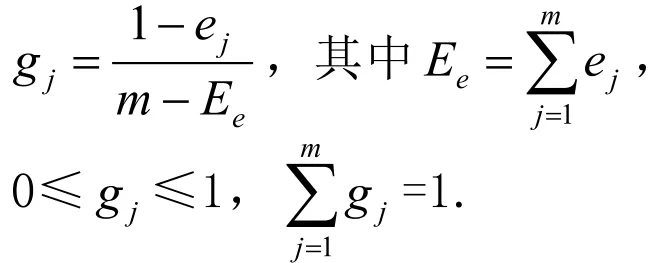

4.计算第j个指标的差异系数

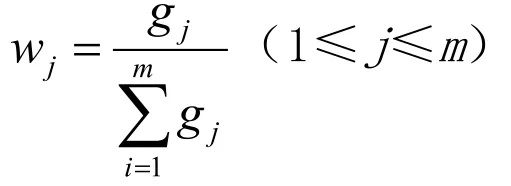

5.计算第j个指标的客观权重

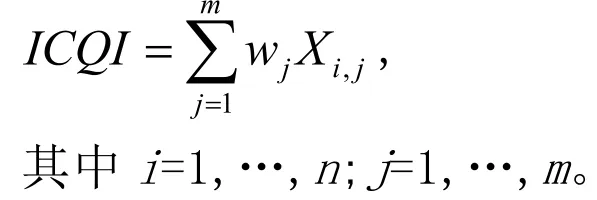

6.计算第i个样本公司的内部控制综合评价指数

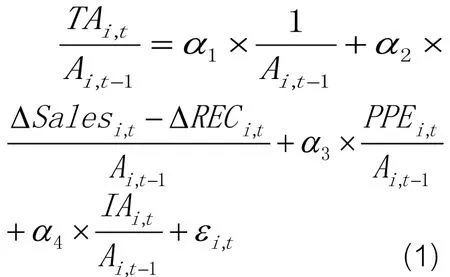

(三)会计选择盈余管理的度量模型

选取学术界广泛认可的修正的Jones模型计量操纵性应计利润,如模型(1)所示:

(四)真实活动盈余管理的度量

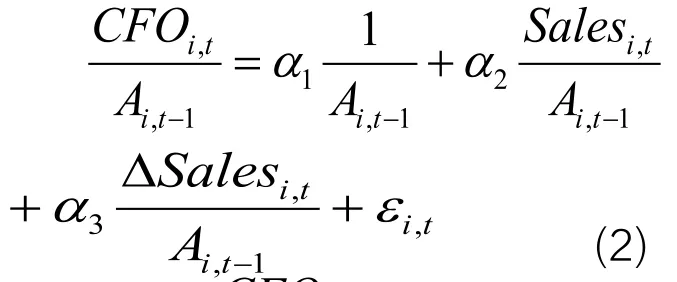

1.经营活动现金流量模型

在公司经营过程中,如果管理层在本会计期间出现了大规模非正常的打折、促销、赊销等行为,则实际经营现金流量与预期会出现较大差额,因此Roychowdhury(2006)提出“正常的经营活动现金流量是当期销售收入和当期销售收入变化的线性函数”,得到模型(2):

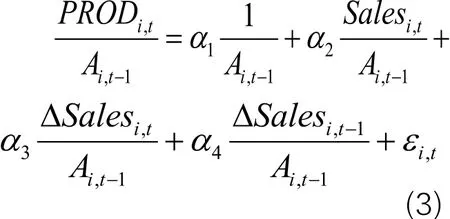

2.生产成本模型

生产成本由存货变动额与销售的产品成本共同构成,因此Roychowdhury ( 2006) 通过销售成本和存货变动的期望模型推出生产成本估计模型:

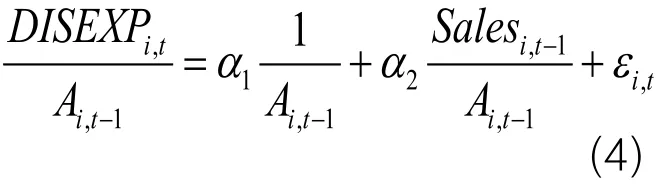

3.酌量性费用模型

酌量性费用主要包括销售费用和管理费用等,Roychowdhury根据二者与上个会计期间企业销售收入存在的线性关系推导出酌量性费用估计模型:

4.真实活动盈余管理总体衡量模型

公司利用销售和控制酌量性的方法操纵盈余时,实际经营现金流量低于期望值,反之,公司利用生产活动影响盈余时,实际生产成本高于期望值。因此,综合考虑三种因素的作用方向,计算出公司真实活动盈余管理总额,如模型(5)所示:

(五)控制变量的选取

根据现有的盈余管理研究成果,本文选取表2中七个指标作为控制变量,以保证分析结果的准确性。

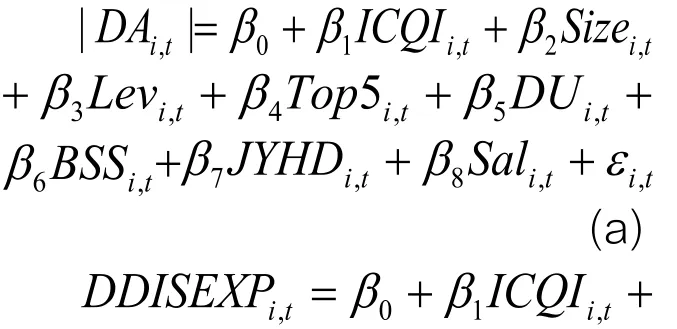

(六)实证模型的构建

根据以上分析和本文提出的假设,构造如下多元线性回归模型分别检验内部控制质量对会计选择盈余管理、真实活动盈余管理的影响:

四、实证分析

(一)样本选取及数据来源

本文以2008—2014年纺织业上市公司为研究对象,共得到251个研究样本,其中2008年31个,2009年33个,2010 年36个,2011年37个,2012年至2014年各38个。各年财务数据来自国泰安数据库,与内部控制有关的定性指标的数据通过查阅巨潮资讯网、上海证券交易所网站和深圳证券交易所网站后手工统计、分析取得。

(二)描述性统计及分析

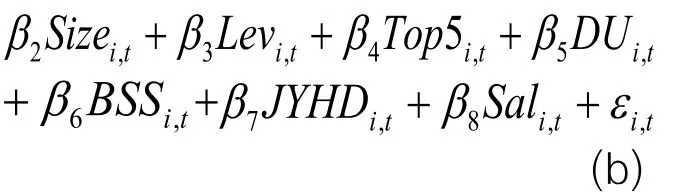

表3数据显示|DA|的均值为0.060719,说明我国纺织业上市公司存在着较为严重的会计选择盈余管理行为,涉及的资金数量平均约占年初总资产的6%,极大值为0.322,说明变更会计政策和会计估计方法是企业进行盈余管理的常用和有效手段。而DCFO等几个反映真实活动盈余管理指标的极大值和极小值说明各企业之间盈余管理程度存在很大的不同,尤其是DREM,标准差较大,为0.2536217,而均值为负值,说明虽然存在企业实施了较大幅度的真实活动盈余管理,但大部分企业并不倾向于利用真实活动操控盈余管理或该操作幅度较小。

内控指数I C Q I极小值仅有23.7562,离基准值10很近,极大值为6 1.3 9 8 8,均值为40.926418,说明我国纺织业上市公司整体的内部控制质量水平较差。而且内部控制指数的标准差7.4377140较大,说明纺织业上市公司内控质量在整体水平欠佳的情况下,参差不齐的现象很严重。

表1 内控评价指标体系

表2 控制变量

表3 描述统计量

(三)多元回归分析

1.内控质量对会计选择盈余管理的影响

表4中模型(a)多元回归的结果显示,内控指数的回归系数为负,但仅为-0.001,且相伴概率为0.24,说明内部控制与会计选择盈余管理两者之间的负相关关系并不显著,即内部控制不能有效抑制利用会计政策变更等手段操纵盈余的行为,其原因可能有以下两点:(1)纺织业上市公司整体内控质量水平不高,因而不能及时发现并阻止会计选择盈余管理行为的发生;(2)会计选择盈余管理进行的诸如变更会计政策和会计估计方法的行为是国家规定的强制性披露信息,必须在财务报表附注中予以反映,一旦实施极易被投资者、审计部门和国家监管部门察觉,因此越来越多的公司倾向于放弃使用会计手段调节利润,转而更多地利用真实的经济活动影响公司盈余水平,所以会计选择盈余管理的程度不大,发生变化时比较细微,不易被察觉。

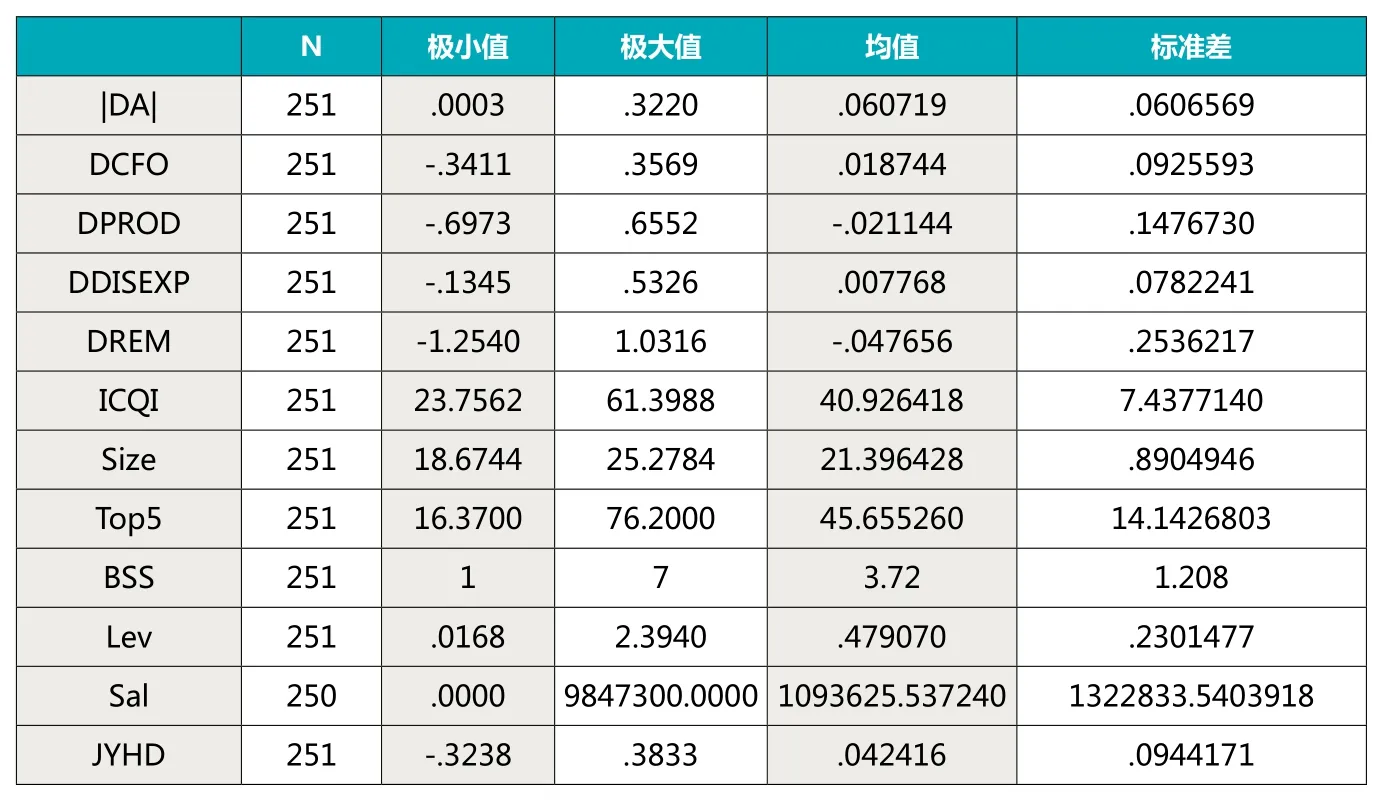

2.内控质量对真实活动盈余管理的影响

由表5可知,ICQI与真实活动盈余管理(DREM)在1%的水平下显著负相关,与本文的假设H2相符,即企业内控质量越高,越能够有效抑制利用真实活动操控盈余的行为。ICQI与DCFO在1%的水平下显著负相关,与DPROD在5%的水平上显著负相关,说明内部控制越有效,越能有效阻止管理者利用改变信用政策或者是生产产量控制利润的行为。但ICQI与DDIDEXP之间的回归系数不显著,表明内部控制质量的提高不能有效抑制通过调整酌量性费用操纵利润的行为。

表4 模型(a)回归系数统计表

表5 内部控制与真实活动盈余管理回归分析系数统计表

五、结论

通过实证分析,本文认为,高质量的内部控制能够有效地抑制盈余管理行为,但这种抑制作用主要体现在真实活动盈余管理方面。即内部控制的有效实施能够规避企业实行宽松的信用政策扩大销售的行为,同时也能够有效阻止企业所进行的与其资产规模不符的扩大生产行为,从而达到抑制通过真实活动影响盈余水平的目的。但内部控制不能有效抑制对酌量性费用的操纵和滥用会计政策进行会计估计的行为。

基于以上结论提出如下建议:(1)加强公司治理,改善内控环境,提高管理层内控制度建设与执行意识。内控环境是贯彻执行内部控制其他要素的前提条件,对整个内控体系的完善和实施都起着不可替代的作用。没有良好的内部环境的支持,其他要素的设计即使再完善,都无法得到有效的落实。(2)探索符合企业自身规模和行业发展特点的内控制度,有效提高内控质量。不同企业在生产规模、发展战略、所处环境等方面存在着差异,因此需要根据自身的实际情况,探索适合自身发展的内控方案。(3)建立健全内外部监督机制。回归分析的结果显示,纺织业上市公司的监事会并不能有效阻止盈余管理行为的发生,说明公司的内部监督存在缺陷,需要采取措施保护监事会工作的独立性。其次,监管部门和外部审计机构的职责也很重要。内部控制出现的问题需要借助法律予以弥补,而注册会计师作为公司财务报告和内部控制自我评价报告的审计机构,作用举足轻重。

作者单位:陕西建工集团总公司

主要参考文献

1.Altamuro J., Beatty A. Do Internal Control Reforms Improve Earnings Quality? [D]. Working paper, The Ohio State University, 2006.

2.Depken I.I. CA, Ouyang B. The Impact of the Sarbanes-Oxley Act: Early Evidence from Earnings Management [J]. Applied Financial Economics Letters, 2006, 2(6):347 -351.

3.Morris, John J. The Impact of Enterprise Resource Planning (ERP) System-s on the Effectiveness of Internal Controls over Financial Reporting [J]. Accounting Horizons, 2011,3(1):129-157.

4.Foster B P, Shastri T. Material Internal Control Weaknesses And Earnings Management In The Post-SOX Environment [J]. Journal of Applied Business Research, 2013, 29(1).

5.张国清.内部控制与盈余质量—基于2007年A股公司的经验证据.经济管理.2008(23)

6.方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究.会计研究.2011(8)

7.陈汉文,董 望.内部控制、应计质量与盈余反应.审计研究.2011(4)

8.佟岩,徐峰.我国上市公司内部控制效率与盈余质量的动态依存关系研究.中国软科学.2013(2)

9.范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理.会计研究.2013(4)