在险现金流在国际资源项目投资决策中的应用研究

2016-09-21范登龙刘宝发杨文芳

范登龙,刘宝发,杨文芳

(1.重庆科技学院 重庆能源经济管理研究中心,重庆 401331;2.重庆大学 经济与工商管理学院,重庆 400044)

在险现金流在国际资源项目投资决策中的应用研究

范登龙1,2,刘宝发1,杨文芳1

(1.重庆科技学院 重庆能源经济管理研究中心,重庆401331;2.重庆大学 经济与工商管理学院,重庆400044)

鉴于净现值法等在能源项目投资风险测试中存在的不足,文章借鉴VaR(Value at Risk)的思想,提出把CFaR(Cash Flow at Risk)运用于国际能源项目投资风险评价中。通过研究发现:相比净现值等方法,CFaR更能真实反映投资项目的风险状况,更切合实际,有利于投资者进行决策。

在险现金流;项目;投资;评价;阿加德姆

项目投资决策分析评价通常采用定性与定量方法,定性方法有同行评议、权威决策等,定量化的决策方法有线性规划、非线性规划、多目标决策等。而在对项目进行评估时,一般采用净现值、内部收益率、动态投资回收期、净现值率、投资净收益率以及费用效益率等指标,这些决策指标通常是一个确定值(或期望值)。然而在实际中,由于受多种因子的影响,这个所谓的确定值(或期望值)通常是“不确定的”或是呈现某种概率分布,使项目投资决策常常与实际情况存在较大差异,有时甚至带来误导或决策错误。随着项目风险评价的深入研究与应用,金融领域的研究成果VaR也被应用到项目风险管理中,如李辉将VaR引入到项目风险管理,开展了基于VaR的项目风险管理[1];张曼等结合净现值法NPV与VaR法,提出了PaR(Project at Risk)评价方法,并将其应用到项目风险管理中[2]。但是,项目投资是采用现金流现值来衡量的,而且项目运营过程中,也是用现金来还贷款。通常大多数非金融企业也是根据“现金流量”来管理的[3]。因此,传统净现值适用于投资项目效益评价,但不适于项目直接风险测试。对此,Hayt和Song在风险敏感性分析中提出了“在险现金流”(Cash Flow-at-Risk,CFaR)的金融风险管理方法,以此反映在一定置信水平下现金的损益量[4]。CFaR是在“在险价值”(Value-at-Risk,VaR)方法的基础上发展而来的,与在险价值在风险评估方面具有很多相似之处,是非金融公司评估风险的一种有效工具。在险现金流(CFaR)和在险价值(VaR)的区别在于:VaR首先针对单个风险因素进行评价,然后进行综合分析,其主要应用在资本市场或成熟商品市场(如货币、商品价格、利率、信用风险等),对金融公司较为适用,对其他类公司则有一定不足。然而,非金融公司除了市场方面的风险外,还有很大一部分风险来自自然灾害风险、政治法律风险等,并且这些因素不是孤立存在的,不能单独评测[5]。由于CFaR克服了传统风险评价指标的缺陷,推动了CFaR在非金融公司风险评测中的应用,尤其比VaR更适于油气项目投资的风险评价。Daniel等把CFaR用于电力行业风险的测量。Stein等也把CFaR用于非金融公司风险测量,如可口可乐(Coca-Cola)、戴尔(Dell)、圣哥勒斯(Cygnus)[6]。另外,还有许多作者在“现金流”及其风险方面做了大量研究[7-11],为风险管理提供了有益的思路。

近年来,中国能源供需情况越来越失衡,对外能源依托度不断提高,中国能源企业海外投资步伐不断加快。海外能源投资项目由于投资大、建设期长、不可预知因素多,采用传统的评估方法很难准确估计投资项目在其生命周期的净现金流量,因此,如何客观、准确、有效地估计国际能源投资项目现金流量及相应风险大小,保障项目投资成功,是一个极为关键的问题。CFaR可以精确地估计项目现金流量的概率分布,将该方法应用于国际能源型项目风险度量与管理,便于能源企业投资决策,无疑具有重要现实意义。基于此,本文将介绍CFaR基本理论与方法,然后以中石油公司在尼日尔投资的“阿加德姆(Agadem)石油勘探区块”项目为案例,详细分析CFaR的应用过程。

一、CFaR的理论基础

(一)在险价值

“在险价值”(Value-at-Risk,VaR)是20世纪80年代末J. P. Morgan公司为测量金融资产需要开发出的一种风险衡量技术,即指某一项金融资产或资产组合在一定置信度下、一定期间内预计的最大损失;该方法是为了解决传统风险测量方法所不能解决的各种问题而产生的一种能全面测量复杂证券组合的市场风险的方法。按照J. P. Morgan的定义,VaR度量的是在一定的概率下,在一定持有期某种金融资产(或组合)的潜在最大损失。数学公式表示为:Prob(Δp>VaR)≤1-α,其中Δp为资产在一定时间内的损失,VaR为置信水平为α下的在险价值。计算VaR需要考虑三个影响因素:置信水平、持有期、收益率的分布,而其中最关键的是要确定收益率的分布形式[12]。

(二)CFaR思想方法

CFaR是以现金流量为基础的风险衡量方法,通过建立现金流量与风险因子的数量模型,刻画出各种风险因素与项目现金流量变动之间的关系。在项目开展中,产品价格变动、汇率波动、通货膨胀、利率变动等使项目利润变动(假设存在海外业务),以及采购原材料价格上涨使产品成本上升等,这些风险都会影响项目现金流。此外,有些项目的现金流量还受到宏观因素的影响,如政治风险、经济风险等。由于不同类型项目的现金流量的变动受到影响的主要风险因子存在很大的差异,因而在构建现金流量模型时要分析确定主要风险因子。

目前,项目风险敞口计算有四种通用方法:预算报表法、历史数据回归法、蒙特卡罗模拟法以及方差协方差法。这四种方法应用于不同的风险环境。在使用CFaR评价项目风险时,应先比较这四种方法,采用适宜的评价方法。预算报表法适用的前提是项目未来现金流量与过去的风险因子(单一风险因子或多个风险因子)有较高的相关性,且风险因子保持不变。可是,面临多变的环境及竞争态势时,预算报表法具有一定的局限性。而且,当多个风险因子之间存在交互作用时,预算报表法无法衡量风险因子在不同路径作用变化过程中对现金流量的影响。历史数据回归法则是建立风险因子与现金流量的回归模型,用以衡量风险因子对现金流量的影响程度,可是,当缺少历史数据时则无法进行回归和评价。蒙特卡罗模拟法则是利用重复的统计实验模拟项目风险,计算现金流量分布,其优点是克服了风险因子变化时给评价带来的困境,并且不受投资项目过去与未来的风险因子是否相同的影响,而且现金流量与风险因子间的关系也可以是非线性,还可以评价不同决策或风险因子变化路径下的风险现金流量值。蒙特卡罗模拟法适用的前提是风险因子的分布形态不随时间变化[13]。方差协方差法则首先利用以往投资项目历史数据,分别计算各风险因子对现金流量影响的标准差,再建立回归模型,计算项目在险现金流。方差协方差法适用的前提是风险因子服从正态分布。蒙特卡罗模拟法与历史数据回归法计算过程的容易理解,并得到广泛应用。鉴于上述分析,我们采用蒙特卡罗模拟法计算项目的CFaR值。

(三)基于蒙特卡罗模拟法的CFaR计算方法

采用蒙特卡罗模拟法计算CFaR,分为六步:第一步,分析影响项目现金流量的主要风险因子以及现金流量与主要风险因子间的关系,构建回归模型。第二步,利用历史数据对回归模型进行回归,获得风险因子的回归系数。第三步,确定风险因子分布函数,并确定每个分布函数的特征值;同时,采用历史数据计算风险因子的方差协方差矩阵。第四步,依据风险因子的方差协方差矩阵,利用蒙特卡罗模拟技术随机抽取全部风险因子的模拟样本值。第五步,分别把风险因子的模拟样本值带入回归模型中,计算相应的现金流量,如CF1,CF2,CF3,……,CFn。同时,计算期望净现金流量ECF。但是,对于投资项目的ECF一般为在某一段时间内预期收回的净现金流量。第六,用计算出的每一现金流量减去ECF,得到现金流量的变化向量,如ΔCF1,ΔCF2,ΔCF3,……,ΔCFn。同时,把现金流量的变化向量从小到大排列,确定在要求置信水平上的在险现金流。即如果有1 000个向量,计算置信水平为95%的CFaR,按照顺序选择第50个(1000×5%)向量,可得置信水平为95的CFaR[14]。

二、CFaR在Agadem石油勘探区块项目中的应用

(一)Agadem石油勘探区块项目简介

阿加德姆(Agadem)石油勘探区块项目是中石油公司与尼日尔政府于2008年6月2日签订的合作协议项目。该项目位于西非的尼日尔共和国境内,阿加德姆(Agadem)石油区块总面积达28 000平方公里,目前已探明石油储量3.24亿桶,计划投资50亿美元,其规模仅次于中石油在苏丹的石油项目[15]。

(二)Agadem石油勘探区块项目的风险因素分析

石油勘探开发是高投入、高风险、高回报的产业,而海外石油勘探开发则因处于不同的地理环境、政治环境、经济环境,其不确定性和风险更是加剧,主要存在地质勘探风险、技术工程风险、政治风险以及经济风险。

其一,地质勘探风险,即可采油气藏的风险。Agadem区块处于撒哈拉沙漠腹地,近地表结构复杂,在Tenere区块附近,区域构造位置归属于西非裂谷系北部裂陷盆地的尼日尔东部地堑系。区域地质研究表明,Agadem区块储油较为丰富,其地质风险较低。

其二,技术工程风险,指的是所估算的油气体积是否精确,储量和开采速度是否与预测相近。随着油气开采的推进,储量的测定会逐步精确,技术风险会逐步降低[16]。中石油公司在Agadem区块技术工程各项工作都具备了成功的经验与相应充足的管理及工程人才,各类技术工程风险在苏丹的经验的基础上都可以事先进行控制与化解,其技术工程风险较小。

其三,政治风险,指的是因资源国政治环境发生变化时,造成项目无法按照合同严格、完整执行而带来风险损失。从尼日尔的国家政治历史看(中国外交部提供数据)[17],当前政局非常不稳定,易发生政权更迭,易导致税收增加或国有化运动,使Agadem区块面临的政治风险较大。另外,因其丰富的资源,在全球新的石油地缘政治格局中,西非几内亚湾地区以及里海沿岸等地区的地缘政治价值开始凸显,导致尼日尔国的地缘政治非常敏感,加大了该国的政治风险。

其四,经济风险,是指因为宏观经济环境发生改变而给项目投资回报带来的不利影响,这种变化可以是全球性的和地区性的。一般来说,经济风险包括油价、汇率、资源国的通货膨胀率、融资规模及贴现率、成本水平、财税制度、油气储藏规模等不确定性产生的风险。

(三)Agadem区块项目的CFaR分析

按照石油勘探项目的流程,把Agadem区块项目分为决策、勘探、工程开发、工程收尾结束四个阶段。

1.勘探投资的风险

勘探一般分为区域勘探、预探与油气评价阶段。区域勘探阶段是对项目进行勘探的参数井、区探井工作完成后,估算出可能的远景资源量和存在的概率,根据这些数据作出是继续勘探还是放弃勘探决策。由于尼日尔Agadem区块勘探费用缺少数据,在分析中我们采用类似勘探项目的经验数据来进行估计。为了便于比较与统计分析,通常采用“单位油气勘探成本”指标予以评价。

单位油气勘探成本=全部勘探投资(万美元)/探明可采储量(万吨)

其中,探明可采储量的计算,可根据油藏采收率经验类比法获得。Agadem区块项目采用水压驱动,油藏的采收率为30%~50%。根据Agadem区块已探明储量为3.24亿桶,等于4 536万吨石油储量。按照可开采率计算(水驱动型:30%~40%),探明可采储量为1 360.8~1 814.4万吨,由此Agadem区块项目的勘探总费用约为6.42亿~8.57亿美元。

另外,还需要对石油储量的风险进行分析。根据研究,绝大多数与油气相关的地质参数服从对数正态分布。而油田的规模=油田面积×平均净油层厚度×油气采收率,这里油田面积为油气圈闭面积。因此,通过该等式计算可获得Agadem区块油田规模的概率分布状况。

设Agadem区块规模为V,采油面积为S(km2),平均净油层厚度为d,采收率为r。则Agadem区块规模为:V=S×d×r。

依据Capen等人的研究,油田面积、平均净油层厚度、油气采收率呈正态分布地质学家认为采用正态分布,将更好地预测油气储量中的参数。但是Agadem区块统计数据无法获得,我们只能采用一般油田的经验值来估算它的S、d、r的均值与方差。

在实际采开中,陆地上油田最小采油面积为0.04~0.24 km2,最大面积为2 000 km2;可开采的最小油层厚度为1米左右,最大的为334米;而中石油在苏丹的项目中,其油层厚为91.5米,净厚度33.5米,储量40亿桶,而Agadem区块的地质构造年代、结构与苏丹项目基本相同。因此对于Agadem区块取苏丹项目油层厚度最大值91.5米。

陆地上油气采收率最小为25 000桶/km2,即3 500吨/km2;油气采收率最大为300 000桶/km2,即42 000吨/km2,而采收率通常在30%左右(石油采收率见表1),所以选择最大采油率为33 478吨/km2。然而,根据目前Agadem区块的石油探明储量3.24亿桶,按照30%的采收率,最少可采1.072亿桶原油;另依据每平方公里的采收率,该区块的采油圈闭面积至少为:1.072×108/300000=357.34 km2。对此,可以根据这些数据分析出面积、平均净油层厚度、油气采收率呈正态分布的参数(表2)。

表1 石油采收率的一般范围

数据来源:Peter R. Rose.油气勘探项目的风险分析与管理[M].窦立荣,等译.北京:石油工业出版社,2002:23。

表2 Agadem区块石油储量参数(正态分布)

注:根据地质勘探统计分析,这些参数可以假设为服从正态分布。

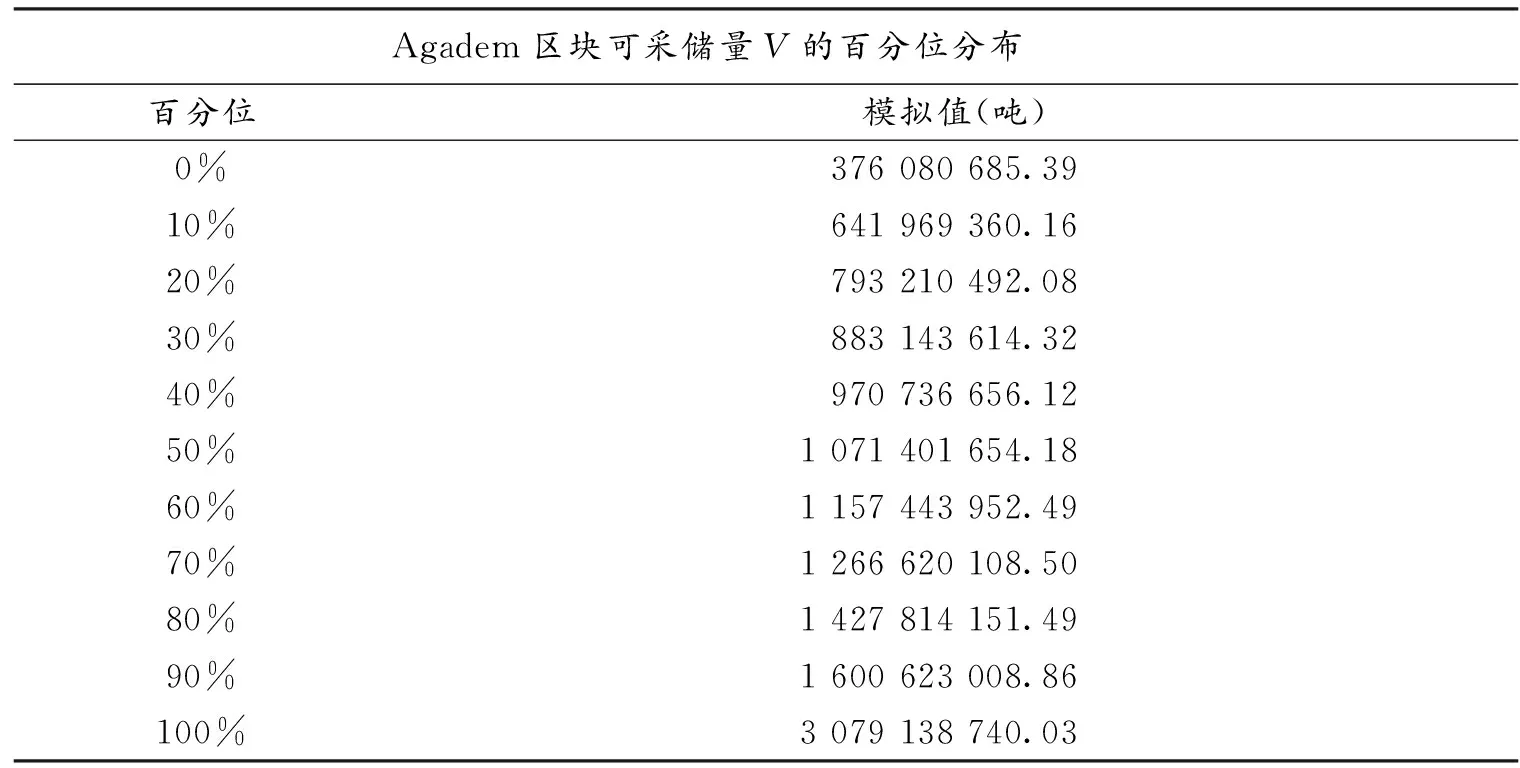

根据表2中的数据对Agadem区块项目的储量风险进行模拟分布,见图1、表3。从表3可知,Agadem区块项目最保守的可采储量为37 608万吨(0%的百分位),平均可采储量为107 140万吨(50%的百分位),最大可采储量为307 913万吨(100%的百分位)。另外,还可以知道,有90%的概率Agadem区块项目原油可采储量在64 196万吨(10%的百分位)以上。

图1 Agadem区块项目的可采储量分布模拟(1 000次)

表3 Agadem区块项目可采储量的百分位值(模拟1000次)

2.Agadem区块项目的CFaR评价模型

在构造CFaR模型过程中,我们都以美元为核算货币,而暂不考虑汇率风险,对此,可以获得Agadem区块项目净现金流模型,该模型中包含许多风险因素,即为CFaR分析模型,如式(1)。

(1)

其中,NCF表示该项目的净现金流,Pi、Qi分别表示第i年的原油价格与产量,Tr表示矿产税率,Ci、Ii、ZCi分别表示第i年的操作费用、投资额、许可证费用,irr表示折现率,EPC0表示初期的勘探费用(发现成本),PCt、TCt、CCt、ECt分别表示在第t年(0≤t≤14)发生的政治风险、技术风险、合同风险、环境风险所造成的损失值,共发生nt次。但是Agadem区块项目的技术风险、合同风险与环境风险非常小,因此在模型中可以忽略,对此把式(1)调整为式(2)。

(2)

下面对式(2)中的因子变量进行分析。

(1)每年开采量Qi。由于储量及开采速率的变化,所以每年的开采量也发生变化,因此,Qi=V×ri,其中V为总可开采储量(前面对V的分布分析),ri为第i年采油速率(%)。

(2)每年原油价格Pi。原油价格是波动的,因此利用2007-2009年每月原油价格数据对原油价格的分布进行分析。国际市场原油交易形成了三种基准价格,即英国伦敦国际石油交易所北海布伦特原油价格、阿联酋迪拜原油价格以及美国纽约商品交易所轻质低硫原油价格。非洲、中东和欧洲地区所产原油在向西方国家供应时通常采用布伦特原油期货价格作为基准价格,对此我们选择布伦特原油价格为分析数据,经过分析获得原油价格服从对数正态分布,均值为571.20美元/吨,标准差为175.22美元/吨。

(3)矿产税率Tr。根据尼日尔国家的规定,原油产品的矿产税率为12.5%。当然如果发生政策变化这个税率可能调整。

(4)每年的操作成本Ci。国际上平均采油成本为3.7美元/bbl左右,即27.2美元/吨,因此在分析中采用这个标准,因此每年的采油成本Ci=27.2×Qi= 27.2×V×ri。

(5)每年的投资额Ii。由于投资是在生产期间,其来源可分为两部分,一部分是初期投资,需要中石油公司直接投资,而另一部分是生产过程中出售原油产品收回资金的再投资,但是在分析中可以作为总投资额。

(6)许可证费用ZCi。根据尼日尔国的法律规定,设勘探许可证期限为4年,开采许可证的期限为15年,前4年的许可证费用每年为9 789.78万美元,后面的11年许可证费用每年为9 780万美元。如果非洲法郎与美元的兑换汇率波动较大,则许可证费用会有较大的波动,即存在不确定性。但是为了简化分析,暂不考虑这个风险。

(7)政治风险损失PCt。政治风险具有泊松分布的特点,但其造成的损失却是其他类型的分布。为了便于分析,把政治风险都归为矿产税风险。

(8)其他变量值的确定。在分析中,设折现率irr=10%;勘探费用(发现成本)取平均成本,即EPC0=7.495;由于Agadem计划在3年内投资50亿美元,把该投资额按年分为三部分,第一年投资占总额的40%,第二、三年分别占投资总额的30%,即第一年投资20亿美元,第二、三年分别投资15亿美元。

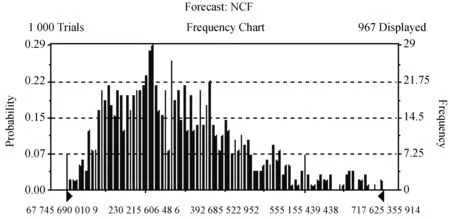

基于上面变量(风险因子)的分析与数据确定,可以对Agadem区块项目的CFaR进行分析,获得净现金流均值为3 113.07亿美元,标准差为157.933。其他指标见表4,净现金流的概率分布见图2。从表4可以看出,该项目以100%的概率收获482.33亿美元,以90%的概率收获1 459.17亿美元,即CFaR100%=482.33亿美元、CFaR90%=1459.17亿美元。

表4 Agadem区块净现金流风险分析(试验1 000次)

图2Agadem区块净现金流NCF概率分布(试验1 000次)

而对于政治风险,如果假设发生提高矿业税率1倍,则该项目的净现金流均值为2 604.35亿元,降低508.72亿美元;以概率100%的收益为197.07亿美元,以概率90%的收益为1 188.58亿美元,即CFaR100%=197.07亿美元、CFaR90%=1 188.58亿美元,分别下降285.26亿美元、270.59亿美元。另外,按照尼国政府所占股份分配利润,如尼国政府所占股份为40%,则中石油将至少分得利润118.242亿美元。

此外,我们采用净现值的方法对Agadem项目进行评价,根据式(2)分析测算,该项目投资净现值为282.73亿美元。通过上述两种方法评价结果显示:中国石油公司应该投资Agadem项目,并且该项目有广阔的前景。

但是,通过比较净现值与CFaR两种方法发现:净现值仅评价了项目的收益效果,忽略了项目风险;而CFaR不仅测试了项目的收益效果,更是把不同收益状况与风险相结合,全面体现了投资项目的风险情形,更切合实际。

三、结论

论文通过探讨净现值等方法关于能源项目投资风险评价的缺陷,结合VaR的方法,提出在国际能源项目投资风险评价中运用在险现金流(CFaR)的方法,拟解决净现值法或自由现金流方法等在投资项目风险测试中存在的不足。通过以中石油公司在尼日尔投资的“阿加德姆(Agadem)石油勘探区块”项目为案例进行分析,并对比了CFaR与净现值方法对该项目的测试结果,发现CFaR能够真实反映投资项目的风险状况,更切合实际,有利于投资者进行决策。

[1]李辉.VaR在项目风险管理中的应用[J].东北财经大学学报,2001(4):21-23.

[2]张曼,屠梅增,王为人.PaR——大型项目风险管理新方法[J].上海交通大学学报,2004(3):445-454.

[3]查尔斯·史密斯.管理金融风险——衍生产品、金融工程和价值最大化管理 [M].(第三版).应惟伟,等译.北京:中国人民大学出版社,2003:468.

[4]HAYT G,SONG S.Handle with sensitivity[J].Risk Magazine,1995,9(8):94-99.

[5]LaGATTUTA D A,STEIN J C,TENNICAN M L,et al.Cashflow-at-risk and financial policy for electricity companies in the new world order[J].The Electricity Journal,2000,13(10):15-20.

[6]STEIN J,USHER S,LaGATUTTA D A,et al.A comparable approach to measuring cashflow-at-risk for non-financial firms[J].Journal of Applied Corporate Finance,2001(13):100-109.

[7]BAUM C F,THIES C F Q.Cash flow and investment: An econometric critique[J].Review of Quantitative Finance and Accounting,1999(12):35-47.

[8]CAPINSKI M.A model of credit risk based on cash flow[J].Computers and Mathematics with Applications,2007,54:499-506.

[9]TSAI C Y.On supply chain cash flow risks[J].Decision Support Systems,2008,44:1031-1042.

[10]HWEE N G,TIONG R L K.Model on cash flow forecasting and risk analysis for contracting firms[J].International Journal of Project Management,2002,20:351-363.

[11]BARTRAM S M.Corporate cash flow and stock price exposures to foreign exchange rate risk[J].Journal of Corporate Finance,2007,13(5):981-994.

[12]杨湘豫,彭丽娜.基于VaR的开放式股票型基金市场风险的测量与评价[J].财经理论与实践,2006(7):46-48.

[13]詹家昌,郑登建.企业决策对现金流量风险值之研究[J].财金论文丛刊,2005(10):95-112.

[14]刘宝发.在险现金流及其风险度量方法探讨[J].统计与决策,2009(7):151-152.

[15]尼日尔政府同中石油正式签署阿加德姆石油合同[EB/OL].[2015-01-10].http://wcm.fmprc.gov.cn/pub/chn/gxh/cgb/gj/fz/1206_40/1206x2/t461687.htm, 2008-06-04.

[16]爨侦芳,张在旭.油田企业零基预算模式探讨[J].石油科技论坛,2006(4):57-60.

[17]尼日尔国家概况[EB/OL].[2015-01-15].http://www.fmprc.gov.cn/mfa_chn/gjhdq_603914/gj_603916/fz_605026/1206_606042, 2015-03.

(责任编辑傅旭东)

Study on application of CFaR in investment decision-making of international resource program

FAN Denglong1,2, LIU Baofa1, YANG Wenfang1

(1.ChongqingEnergyResearchCenterofEconomicsandManagement,ChongqingUniversityofScienceandTechnology,Chongqing401331,P.R.China;2.SchoolofEconomicsandBusinessAdministration,ChongqingUniversity,Chongqing400044,P.R.China)

Because of shortcomings of traditional evaluation method for project investment, we adopt CFaR(Cash Flow at Risk)in the Agadem Oil Exploration Block (AOEB). It is found that the CFaR reflects the investment risk profile of the project more authentically and practically, compared to NPV and other evaluation method, which is more conducive to investors to make decisions.

cash flow at risk; program; investment; evaluation; agadem

10.11835/j.issn.1008-5831.2016.04.011

欢迎按以下格式引用:范登龙,刘宝发,杨文芳.在险现金流在国际资源项目投资决策中的应用研究[J].重庆大学学报(社会科学版),2016(4):97-103.

Format: FAN Denglong,LIU Baofa,YANG Wenfang.Study on application of CFaR in investment decision-making ofinternational resource program[J].Journal of Chongqing University(Social Science Edition),2016(4):97-103.

2016-03-26

教育部社会科学规划项目“国际石油勘探开发项目的在险实物期权评价研究”(11YJA630059);国家社会科学基金西部项目“全球价值链下中国企业突破低端锁定的策略研究”(13XJL005);重庆市教委社科规划项目“在险现金流及其在国际能源投资项目风险管理中的应用”(12SKQ03);重庆科技学院重点培育基金项目“火电企业碳风险形成机理及管理研究”(CK2013Z19)

范登龙(1980-),男,湖北洪湖人,重庆科技学院重庆能源经济管理研究中心讲师,重庆大学经济与工商管理学院博士研究生,主要从事能源经济、市场营销研究,E-mail:cqustfdl@qq.com;刘宝发(1972-),男,湖北天门人,重庆科技学院重庆能源经济管理研究中心教授,博士,主要从事能源金融、企业管理研究;杨文芳(1974-),男,湖北潜江人,重庆科技学院重庆能源经济管理研究中心副教授,博士,加拿大西安大略大学博士后,主要从事国际外包、全球价值链治理、财政制度和资源环境经济学研究。

F275

A

1008-5831(2016)04-0097-07