院线 渠道王者

2016-09-19凯夫

凯夫

国内院线行业存在整合空间,领先的大型院线公司有望强者恒强。

电影产业经过100多年的发展,票房的增长已逐渐趋缓。

2015年全球票房合计375亿美元,其中最为发达的美国111亿美元,份额虽依然占据第一,但已不再是驱动增长的重要动力;而保持高速成长势头的中国贡献了超过75%的增量。因此与电影市场同周期、正相关的院线行业在不同国家及地区也处于不同的成长阶段,成熟市场的发展经验可供新兴市场借鉴。

并购是必经之路

美国是全球电影产业最成熟、发达的国家,院线及影院的发展也处于绝对领先地位,因此对其成长历程的跟踪具备较高的参考意义。

1948年之前美国院线体系曾形成五大好莱坞公司垄断的局面,若没有法律干预产业一体化经营可能仍将是主流。在制放分离后,目前前五大院线大多为上市公司,票房市场份额超过60%,银幕份额占比也超过50%,对于上游制片发行方具备较强的议价能力。

兼并收购是美国院线行业走向成熟的重要路径。20世纪90年代和21世纪初美国迎来并购活跃期,这为大型院线后期筑高竞争壁垒,形成规模化效应奠定了坚实基础。目前美国单体经营的影院大多陆续被院线集团收入囊中,但部分院线也曾因过度扩张遭遇财务困境。

集中度提升后的美国院线业,创收模式趋于多元化。影院在最初发展阶段主要以票房收入为主,随着消费者基于观影的其它需求不断增多,广告、卖品、餐饮、场地租赁等业务形式得以拓展,成为增长点。

值得关注的是,卖品中爆米花、汽水饮料等食品的毛利率超过70%,且与观影人次形成正相关效应;而广告分为贴片和驻地两类,贴片银幕广告占据主导地位,由National CineMedia和Screenvision 两家公司垄断运营,前几大院线公司具有绝对话语权。此外,自助餐饮、商务会议、竞技直播等业务也在影院逐步开展起来。

国内渠道下沉

目前我国经济步入转型时期,GDP增速放缓,文化产业作为转型时期的支柱产业在宏观政策的支持下加速发展。

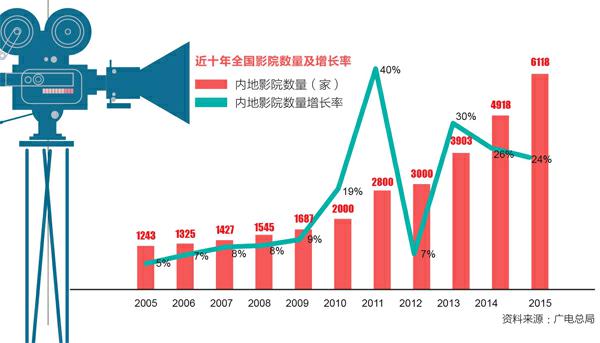

2015年末我国共有48条院线,影院数量超过6000家,银屏数超过3万块;全年新增影院数量1200余家,新增银幕8035块,新建影院数量和新增银幕数量近年来同步稳增。