2015年中国纺织服装行业发展现状及投资策略分析

2016-09-19文章来源中国产业信息网

文章来源 中国产业信息网

2015年中国纺织服装行业发展现状及投资策略分析

文章来源中国产业信息网

2015年上半年,纺织服装行业整体处于低位运行。其中,品牌服装终端需求处于底部,从当前情况看,转暖或仍需时日;纺织制造企业或将受益于棉价等原料的价格和库存企稳,盈利有望在下半年出现改善。

2015年纺织服装行业发展现状

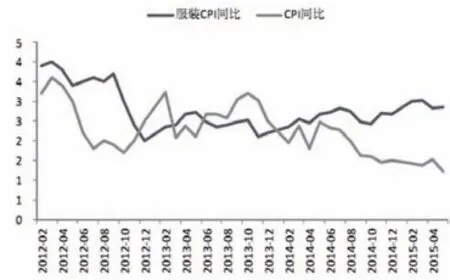

1.从宏观层面来看,2015年上半年消费增速进一步放缓,其中5月社会消费品零售总额同比增长10.2%、较4月放缓0.3个百分点;5月CPI同比上涨1.2%,呈现年内首次放缓。

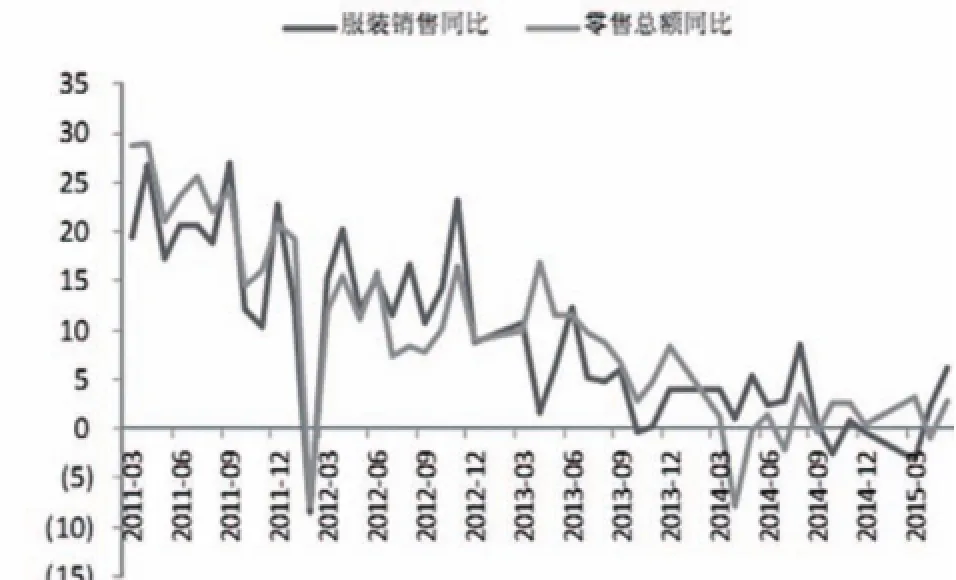

2.从中观层面来看,2015年限额以上企业商品零售总额出现持续下行,由2014年12月的9.75%逐步下行至2015年5月的6.73%,且较2014年5月的10.10%降幅也较为显著。服装和鞋帽的名义同比增速出现低位震荡趋势,其中2015年5月同比增速为12.50%。

图1 限额以上企业的零售总额和服装销售情况

图2 CPI同比增速和服装 CPI情况

3.2015年5月全国百家重点大型零售企业服装类商品零售额同比增长6.1%,增速较2014年同期高0.7个百分点;6月全国50家重点大型零售企业商品零售额同比增长1.7%,增速相比4月份有所回升,但与2014年同期1.7%的增速水平持平,改善并不明显。

图3 全国百家大型零售企业零售情况低位徘徊

图4 50家重点零售企业的5月数据由负转正

4.纺织服饰出口数据较为疲弱

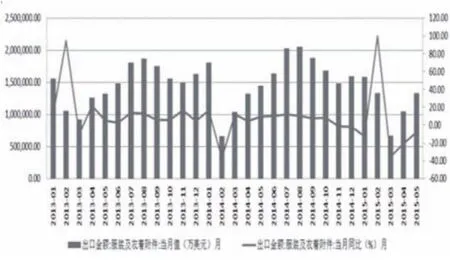

受世界经济复苏步伐缓慢,国际市场需求不振的影响,自2015年3月份起,纺织品服装出口当月同比数据已连续3个月呈现下跌趋势,但是降幅逐渐收窄。2015年5月份全国出口纺织品(纺织纱线、织物及制品)金额达100.45亿美元,同比下降3.9%;服饰(服装及衣着附件)出口金额达133.47亿美元,同比下降8%。

受3月份出口数据大幅下降的影响,我国纺织服饰2015年1-5月份累计出口金额较2014年同期略微有所下降。2015年1月-5月全国出口纺织品(纺织纱线、织物及制品)累计金额达434.46亿美元,累计较2014年同期下降1.3%;服饰(服装及衣着附件)出口累计金额达595.90亿美元,累计较2014年同期下降5.1%。

5.品牌服饰:服装零售下半年有望转好

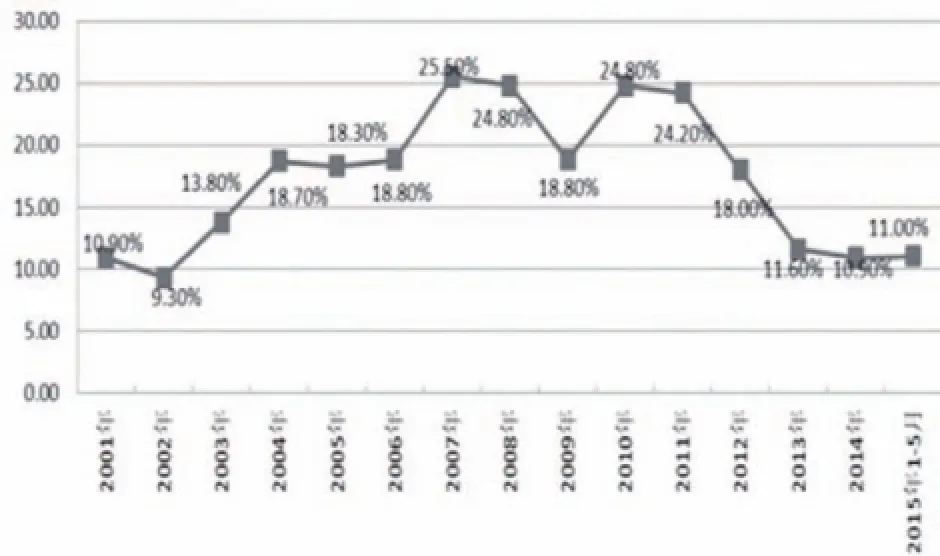

2015年1-5月,限额以上企业服饰类零售额累计同比增速达11%,增速较一季度提高0.39个百分点,较2014年同期增速提高1.3个百分点。其中,5月份限额以上企业服饰类零售额同比增速达12.5%,较2014年同期提高0.8个百分点,较4月10.9%的同比增速提高1.6个百分点,呈现企稳回升态势。

图5 服装及衣着附件出口金额(月)(2013-2015.5)

图6 纺织制品出口金额(月)(2013~2015.5)

图7 限额以上企业服服饰类零售额累计同比增速(2001-2015年5月)

2015年一季度全国50家重点大型零售企业零售额同比增长1.5%,增速较2014年同期提升1.4个百分点,其中3月份全国50家重点大型零售企业商品零售额同比增长0.6%,增速较2014年同期放缓1.5个百分点,较2015年1-2月份下降1.2个百分点。其中,一季度服装类商品零售额同比增长3.5%,增速相比2014年同期提高4.5个百分点,其中3月份,服装零售额同比下降4.3%,增速相比2014年同期下降7.8个百分点,较2015年1-2月份下降10.5个百分点。5月份服装类零售额同比增速达4.2%,增速较4月回升2.8个百分点,但与2014年同期增速相比放缓0.1个百分点。

6.纺织制造:内外棉价差逐渐缩小,从长期来看利好棉纺行业

自2014年9月份以来,国内棉花价格呈现持续大幅下降趋势,预计2015年国内棉花价格将持续低位,上行空间有限。截止2015年6月10日,国内棉花价格指数(328级)现货报于13329元/吨,相比于年初(1月4日)的13607元/吨,下降了2.04%;国外棉花 Cotlook:A 指数(人民币价格)收报于9805.35元/吨,相比于年初(2015年1月5日)的9153.29元/吨,上涨了6.72%。由于年初以来内棉价格的持续走低和外面价格的持续走高,导致内外棉价差大幅缩小,截止2015年6月10日,价差降至3560.38元/吨,相较于2015年年初下降了20.04%。

图8 中外棉花价格(2013.1.4-2015.6.10)

近年来,受国家棉花收储政策的影响,国内外棉花的价格差一直居高不下。2014年6月25日,国务院常务会议上表示,在保护农民利益前提下,推动最低收购价、临时收储和农业补贴政策逐步向农产品目标价格制度转变。2014年“中央一号文件”中,也明确提出,要求在当年启动东北和内蒙古大豆、新疆棉花目标价格补贴试点,不断探索和推进农产品价格形成机制和政府补贴脱钩的改革,逐步形成农产品目标价格制度。国内棉花、大豆目标价格的改革,有利于整个上下游产业链以及相关产业的市场活力的恢复。同时,有利于实现国内棉花价格与国际市场价格接轨,致使内外棉花价格逐步趋于正常。

2015年纺织服装行业投资策略

2015年5月18日,国务院正式发布了中国版的“工业4.0计划”《中国制造 2025》。《中国制造2025》中明确提出了“推进信息化与工业化深度融合”和“全面推行绿色制造”的工作任务和重点,纺织服装产业作为劳动密集型行业以及传统制造行业的一个重要门类,同样面临着向绿色制造和智能制造的深度转型。为了推动绿色制造,打造绿色无污染的产业链,中国纺织工业联合会也推出了《纺织工业“十二五”发展规划》、《建设纺织强国纲要(2011-2020)》以及正在编纂的纺织工业“十三五”发展规划等一系列涵盖绿色制造、循环经济和节能减排的政策。作为传统制造行业的纺织服装行业,应该积极步入“工业 4.0”的时代,拥抱“互联网+”,利用大数据、云计算、物联网以及移动互联网等,向智能化、绿色化的中高端制造的变革转型已迫在眉睫。

1、“互联网+”

随着信息技术的普及和发展,互联网在社会资源的配置和社会工具的变革中起着至关重要作用。“互联网+”即“互联网+各种传统行业”,是传统行业借助互联网思维和平台,进行的深度的产业融合和产业变革。“互联网+”集跨界融合、创新驱动、连接一切、开放生态、重塑结构和尊重人性这六大特征于一体,催生出6种新的“互联网+”的商业模式,助力传统行业。

2、主业并购延伸,“1+1>2”

主业的并购与延伸也是2015年的主要投资主线之一,相关主业的并购和产业链的延伸会实现强强联合,达到“1+1>2”的效果。以主业的并购延伸为主的变革会丰富公司的产品线,提高经营效率,有助于主业的长期稳健增长,同时雄厚的资金量和丰富的生产资源将提高公司的行业竞争力,具有较高的安全边际和长期的投资价值。

3、跨界转型并购

2015年,跨界转型并购无疑是一股强风,带动了一大波行情的上涨。在纺织服装行业基本面恢复较为缓慢的大环境下,跨界转型并购不失为牛市的一种做大市值最为有效的方法。跨界转型并购主要分为跨界收购资产和重大资产重组或借壳上市,前者通过主营业务和新业务的同时兼顾以实现多元化经营,后者则摒弃主业实现彻底转型。2015年下半年,跨界转型并购依旧是最为有效的投资策略之一,建议积极关注这一主题带来的投资机会。

图9 “互联网+”的六大特征

图10 “互联网+”的商业模式