国企腐败的罪与罚

2016-09-10王春丽

王春丽

国企腐败犯罪的现状考察

——以S市J区为样本

S市J区国企腐败案件现状调研

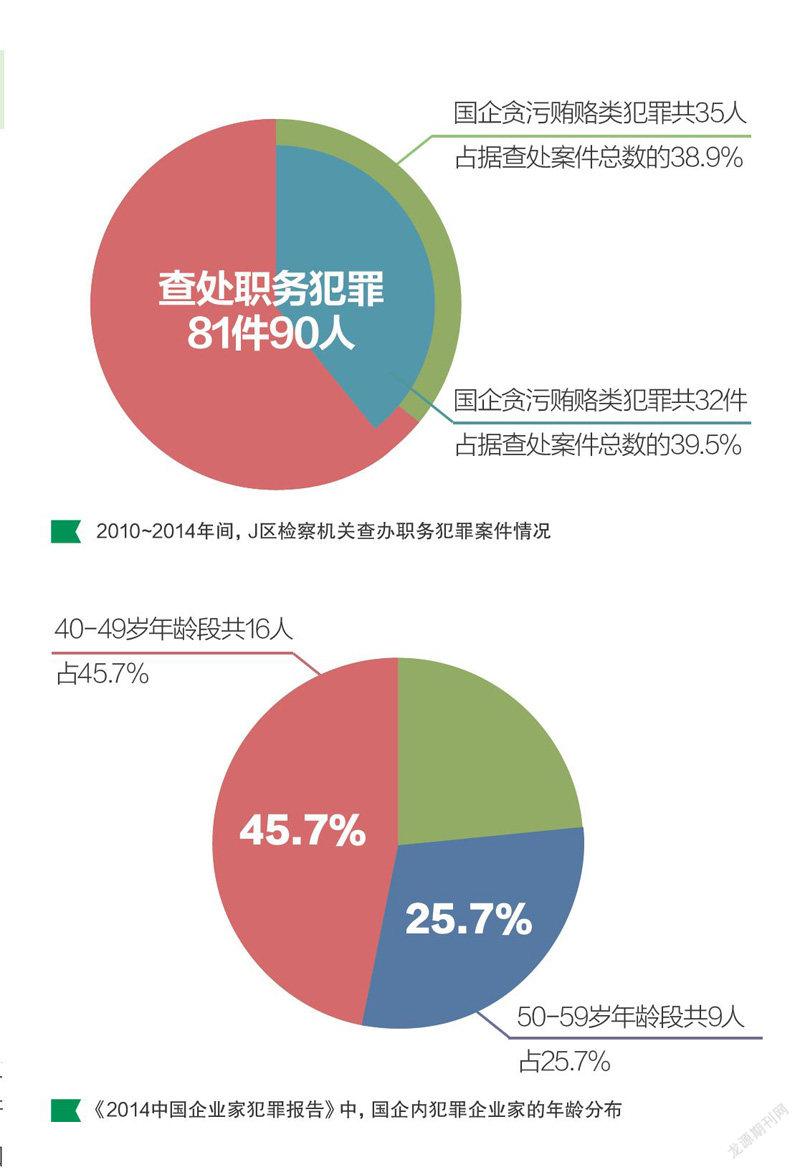

2010年至2014年间,J区检察机关共立案查处职务犯罪81件90人,其中国企贪污贿赂类犯罪共32件35人,占据查处案件总数的39.5%和38.9%。其中,贪污犯罪13件16人;受贿类犯罪13件13人;挪用公款类犯罪7件7人;国有企业滥用职权罪1件1人;行贿罪2件2人。

国企腐败犯罪特点分析

1.从犯罪主体年龄看:主体日趋复杂化,犯罪年龄相对集中。从J区查处的35名国企犯罪人员情况分析,既有厂长、负责人、总经理等高管,同时也包括车间生产组长、银行大堂经理等职工。从年龄分布分析,最小年龄为34岁,最大年龄为63岁。从年龄段分布看,40-49岁年龄段的人数最多,共16人,占45.7%;其次为50-59岁年龄段,共9人,占25.7%。可见,国企腐败主体虽然各个年龄段均有,但主要集中在40-59岁之间。这一年龄特征在其他地区的国企犯罪中也具有共性。据正义网发布的《2014中国企业家犯罪报告》,该年度查询到的77名年龄明确的犯罪国有企业家中,40-49岁年龄段的犯罪国有企业家人数最多,共35人,占45.45%;其次为50-59岁年龄段,共24人,占31.17%。

2.从罪名分布看:以受贿、贪污、挪用公款罪为主。以J区为样本,分析检察机关立案查办的国企腐败犯罪的罪名,前三名分别是贪污、受贿和挪用公款罪。同时,据《2014中国企业家犯罪报告》中所列:自2008年至2014年,国企高管最常犯的三宗罪为受贿、贪污和挪用公款罪,这三种罪名系国有企业家犯罪的“标志性”罪名。由此可见,国企腐败犯罪案件多以职务便利获取经济利益为主,且与党政领导干部犯罪具有同质性。

3.从发案特征分析:窝案串案现象普遍。在J区立案查办的国企腐败案件中,存在国企负责人与外部人员或者同部门人员相互联手实施犯罪的现象。如朱某某等4人贪污案中,从该公司研发部经理、生产部经理到车间生产组长,共同贪污数百万元。

4.从犯罪后果看:涉案金额高,社会影响大。国企腐败犯罪往往涉案金额高,社会影响愈来愈大。近年来,多起涉案金额上千万元,乃至上亿的大案要案被曝光。例如,上文提到的上海某物流配送有限公司贪污贿赂案的涉案金额高达 2.1 亿元。再如,广州白云农工商联合公司原总经理张新华因犯受贿罪、贪污罪、非国家工作人员受贿罪,涉案金额高达近4亿元。此类犯罪不仅给企业造成严重的经济损失,社会影响也十分恶劣。

5.从作案方式看:涉案环节多,手段具有多样性。国务院国有资产监督管理委员会曾指出,国企腐败在三大领域中易发多发:一是重组破产、产权交易、资产评估;二是物资采购、招标投标;三是投资决策。从笔者调研查询到的案例看,涉案环节较多,如在工程建设领域,不仅招标、投标是案件高发领域,实践中在资金管理、物资管理、劳务管理等方面也存在不少腐败案例。同时,作案手段具有多样性。例如利用工程建设项目来收受贿赂,利用物资设备采购环节谋取私利,借管理单位资金的职权来贪污或挪用资金,利用企业经营活动来为自己及亲友谋取利益等。

国企腐败犯罪高发

的原因分析

国企腐败犯罪高发的外部因素

1.法治环境还有待净化。有的学者从“经济人”假设理论分析,认为作为“经济人”,只有腐败收益大于腐败成本时,才会有腐败的动力……这就解释了为何发达国家能较好地抑制腐败,而一些新兴市场国家成为腐败重灾区。近些年国企人员最常犯的罪名为受贿、贪污和挪用公款罪,而民企经营者则以集资诈骗、合同诈骗和非法吸收公众存款罪为主。二者罪名的巨大差异,也进一步凸显市场尚缺乏公平竞争的环境。

2.立法和企业管理制度相对滞后。国企高管职位的优势,让他们成为寻租市场的宠儿,如中石油腐败窝案,即是将国有优质油田资产贱卖给私企。特别是近些年我国国有企业改革步伐加快,但相应的立法和监督管理制度相对滞后,立法和制度上的缺位,一方面,被一些国企人员所利用,并进行权力寻租;另一方面,也容易出现一些国有企业监督机制不健全,监管不力,并对腐败行为缺乏防范意识。

3.惩处国企腐败犯罪的法律规范不够完善。从刑法规定看,目前涉及国企腐败犯罪的罪名较多,但就司法实践而言,法律适用存在较多认识分歧。即使国企人员实施上述罪名的相关行为,但在主体是否系国家工作人员、行为的定性、违法与犯罪界限等方面,均会产生不同观点。以J区为例,2010年至2014年查处的13例国企人员受贿犯罪中,其中5起案件检察机关以受贿罪向法院起诉,但因主体认定上的争议,法院最终改变定性,以非国家工作人员受贿罪判决。

国企腐败犯罪的内部原因

1.国有企业内部监督制约机制不完善。随着国企体制改革的深入和发展,一些经营管理者手中的权力逐渐增大,但与此对应的监督制约机制却不健全,造成国企管理控制上的失衡,也给一部分人提供了犯罪条件。

2. 国有企业风险防范意识和防控能力不强。结合查处的国企腐败案件看,部分国企过于追求经济效益和营利目的,忽视对国企人员法制素养教育,一些国企的思想政治教育和职业道德教育缺少针对性,流于形式,特别是忽视了对基层负责人、会计、出纳,以及管理人、财、物重点岗位人员的刑事风险防控,也成为国企腐败高发的重要因素。

3.国企内部执行规章制度不严。与其他企业相比,国有企业的规章制度还是比较健全的。但从案发情况看,各种规定未被严格执行,甚至流于形式。实践中大部分案件多与执行规章制度不严有直接关系,使犯罪分子有机可乘,诱发腐败犯罪。

国企人员腐败犯罪的个人原因

从司法实践查获的国企腐败犯罪人员分析,一是趋利心态。许多国企犯罪人受过良好的教育,然而一旦身居高位,失去制约,欲望逐渐膨胀,内心的趋利本性便冲破道德和法律的约束,继而走向犯罪道路。二是心理失衡。在正常渠道难以满足的情况下,通过违法犯罪来实现内心的平衡是许多犯罪分子采取的手法。有学者研究发现,失衡心理容易在一定的条件下被激化和扭曲,成为当前贪污贿赂犯罪的诱因。三是法制观念淡薄,对自己的行为是否犯罪,以及导致何种后果存在模糊认识。

国企腐败犯罪的惩治对策

如何遏制和预防国企腐败行为的发生,理论界与实务界从不同角度提出了不少建设性的对策。本文主要在实证调研的基础上,从检察机关惩治与预防此类犯罪的视角,具体建议从以下三方面来防范国企腐败犯罪:

强化国企监管机制建设

强化对国有企业权力行使的监督,最大限度地防范廉政风险的发生。一是发挥国企监管部门的作用。国资委、银监会、证监会和保监会等监管部门应加强对国企腐败犯罪的分析和预判,掌握本地区一定时期国企腐败犯罪的特点、规律,形成科学的国企腐败犯罪预测预警工作机制。二是健全检察机关与国企监管等部门的工作协作机制。检察机关应根据查处国企腐败犯罪的情况,加强与国企监管部门的定期信息交流和情况通报,国企监管部门也要经常地、主动地向检察机关了解情况,共同分析案件形势,形成惩治此类犯罪的合力。三是强化国企重点岗位廉政风险的防范。例如,风险高的岗位可实施定期轮岗制度,及时调整岗位权力配置等。

完善国企外部监督机制

一方面,健全专项审计。一些国企仅靠纪检监察等内部监督,很难有效实现对案件的遏制和防范,有必要强化第三方监督,如引进外部审计机构的专项审计,充分发挥第三方监督的作用。另一方面,强化社会公众的监督。实践中公众监督严重缺失,也在一定程度上导致国企监管失灵。因此,有必要积极引进公众对国企腐败犯罪预防与惩治的参与,通过公众的举报控告等,来获取国企腐败犯罪的线索。

健全国企内部运行制度

建立公开、透明、公正的内部运行制度,并规范运作程序,强化权力制衡与约束机制,有效抑制国企高管寻租机会的产生。一是国企负责人要定期给出国企收入和支出预算报告,该报告需通过人大常委会的表决,多数赞成后才能获得通过,并保证投票的公正性。二是国企收入和支出预算报告必须以公开、公正、权威的方式对公众发布,以便公众对报告具体事情进行监督。三是发挥党委会的作用。例如,健全企业党委会参与企业重大问题决策的内容、程序及机制,使党委会代表企业职工根本利益的职能,能够在决策过程中得以真正实现。四是发挥好职工代表大会的作用。特别是对于国企的重大决策、重要人事任免、重大项目安排,以及大额度资金运作,即所谓的“三重一大”,必须向职工代表大会报告,并依法向职工公开。

栏目主持人:刘雨濛 lymjcfy@163.com