3月份工业经济形势分析

2016-09-10

3月份,我国工业经济增速加快,景气度显著提高,高技术和高加工度产业增长态势较好,西部地区成为工业增长最快区域,东部地区工业降幅收窄,工业企业利润连续两个月回升;4月份,工业经济将继续回暖;当前,世界工业经济复苏仍然缓慢曲折且不平衡,不确定性增加。

一、国内工业经济运行情况

(一)工业经济增速加快

2016年3月份,规模以上工业增加值同比实际增长6.8%,比1—2月份加快1.4个百分点。一季度,规模以上工业增加值同比增长5.8%。从拉动工业经济增长的“三驾马车”来看:消费品市场出现小幅回升,3月份,社会消费品零售总额同比增长10.5%,比1—2月份增加0.3个百分点。固定资产投资增速小幅回升,1—3月份,全国固定资产投资(不含农户)85843亿元,同比名义增长10.7%,增速比1—2月份提高0.5个百分点。其中,工业投资32971亿元,同比增长6.7%,增速比1—2月份回落0.4个百分点。1—3月份,全国房地产开发投资17677亿元,同比名义增长6.2%,增速比1—2月份提高3.2个百分点。外部需求仍然低迷。3月份,工业企业实现出口交货值9535亿元,同比名义下降1.3%。1—2月份,工业企业实现出口交货值15675亿元,同比名义下降4.8%,降幅比1—2月份收窄3.5个百分点。总体来看,短期内“三驾马车”的表现不容乐观。

(二)高技术和高加工度产业增长态势较好

产业链上游行业好于下游行业。分三大门类看,3月份,采矿业增加值同比增长3.1%,比1—2月份增加了1.6个百分点;制造业增长7.2%,比1—2月份增加了1.2个百分点;电力、热力、燃气及水生产和供应业增长4.8%,比1—2月份增加了3.3个百分点。

分行业看,3月份,41个大类行业中有38个行业增加值保持同比增长。其中,金属制品、机械和设备修理业、废弃资源综合利用业、其他制造业、汽车制造业、医药制造业、燃气生产和供应业、非金属矿物制品业、电气机械及器材制造业、家具制造业、石油加工、炼焦及核燃料加工业增加值增速排名居前,分别为16.7%、12.7%、12.5%、11.4%、11.2%、11%、9.8%、9.4%、9.1%和9.1%。而开采辅助活动、其他采矿业、烟草制品业工业仍处于负增长,分别为-20.2%、-19.6%和-7.8%。煤炭开采和洗选业、铁路、船舶、航空航天和其他运输设备制造业、黑色金属冶炼及压延加工业、文教、工美、体育和娱乐用品制造业、皮革、毛皮、羽毛及其制品和制鞋业、电力、热力的生产和供应业和专用设备制造业工业增加值增速分别为2.1%、3.3%、3.3%、3.4%、3.7%、4.1%和4.1%。

(三)西部地区成为工业增长最快区域,东部地区工业降幅收窄

分地区看,3月份,东、中、西部地区工业同比分别增长7.3%、7.8%、8.0%,与1—2份相比,分别增加1.7、1.2和1.2个百分点。东北地区工业增加值同比下降0.2%,降幅较1—2月份收窄3.3个百分点。

(四)工业企业利润连续两个月回升

1—3月份,规模以上工业企业实现利润总额13421.5亿元,同比增长7.4%,增速比1—2月份提高2.6个百分点。3月份,规模以上工业企业实现利润总额5612.4亿元,同比增长11.1%。上游行业利润下滑较快:1—3月份,采矿业亏损54.1亿元,同比下降108.5%,降幅较1—2月份扩大35.6个百分点;煤炭开采和洗选业和石油和天然气开采业利润分别下降92.6%和202.0%。下游行业利润增长显著:1—3月份,计算机、通信和其他电子设备制造业、化学原料和化学制品制造业、电气机械和器材制造业利润同比分别增长35.9%、20.8%、18.0%。

二、国外工业经济形势分析

(一)美国工业生产持续下滑,PMI重回至荣枯线以上

(1)工业生产持续下滑。2016年2月份和3月份美国工业总体生产指数同比增速继续维持负值状态,环比增速也有所下降。2016年3月份,美国全部工业部门产能利用率为74.83%,较2月份下降0.46个百分点。(2)PMI重回至荣枯线之上。2016年3月份,美国制造业采购经理人指数经过了连续四年在荣枯线以下的状况之后首次上升至50以上,为51.80,较2月份提高了2.3个百分点。(3)失业率有所反弹。2016年3月份,美国失业率为5.0%,在前两个月失业率创2008年5月份以来新低之后有所回弹。(4)PPI降低幅度进一步减缓。2016年2月份美国PPI与上月持平,3月份同比下降0.1%,说明这两个月下降幅度进一步减缓。(5)贸易逆差较上月有所提高。2016年2月份,美国贸易逆差为470.60亿美元,逆差同比提高22%,较2016年1月份增加11.78亿美元。其中,美国出口总额为1780.7亿美元,较上月下降17.8亿美元,进口总额为2251.3亿美元,较上月下降29.6亿美元。

(二)欧元区工业生产有所放缓,PMI有所回升

(1)工业生产有所放缓。2016年2月份,欧元区17国工业生产指数同比1%,较上月同比增速下降2.1个百分点。2016年第一季度欧元区产能利用率为81.3%,比2015年第四季度下降了0.1个百分点。(2)PMI有所提高。2016年2月份,歐元区制造业采购经理人指数为51.60,虽然仍处于低位运行状态,但比上月上升了0.4。(3)失业率继续下降。2016年2月份,欧元区失业率为10.3%,比1月份下降0.1个百分点,为2012年2月份以来的最低值。(4)PPI持续回落。2016年2月份,欧元区17国生产者价格指数同比下降4.2%,比2016年1月份降幅扩大1.3个百分点,欧元区PPI自2013年8月以来已连续31个月同比下降。(5)贸易顺差继续缩小。2016年2月份,欧元区18国贸易顺差为201.88亿欧元,较1月份减少25.28亿欧元,其中出口总额为1680.22亿欧元,较上月提高11.05亿欧元。进口总额为1478.34亿欧元,较上月提高36.33亿欧元。

(三)日本工业生产继续放缓,PMI下降至荣枯线以下

(1)工业产出同比增速继续回落。2016年2月份,日本制造业工业生产指数同比增长继续呈现负值状态,为-3.9%,较2016年1月份同比下降速度拉大3.7个百分点。日本产能利用率指数为94.5,同比下降6.4%,环比下降5.4%。(2)PMI下降至荣枯线以下。2016年3月份,日本制造业采购经理人指数为49.1,比2016年2月份下降1。(3)失业率有所回升。2016年2月份,日本失业率为3.3%,比1月份提高0.1个百分点。(4)PPI持续下降。2016年2月份,日本生产者价格指数同比下降3.77%,连续第11个月同比下降,且2月份降幅有所加大。(5)贸易顺差加大。2016年3月份,日本贸易顺差为75.50百亿日元,较2016年2月份增长51.28百亿日元,进出口额分别比上月增加24.01百亿日元、75.29百亿日元,顺差扩大主要由出口额增加导致。

(四)巴西工业生产持续负增长,失业率又创新高

(1)工业生产持续负增长。2016年2月份,巴西工业生产指数同比下降9.7%,环比下降0.5%,自2014年3月份以来已经连续24个月同比负增长。(2)PMI有所回升,但仍在荣枯线以下。2016年3月份巴西制造业采购经理人指数为46,比上月提高1.5。(3)失业率继续上升。2016年2月份,巴西六大城市失業率为8.2%,较上月上升0.6个百分点,成为2009年9月以来的最高值。(4)PPI继续大幅上涨。2016年2月份和3月份,巴西PPI同比分别增长13.56%和13.03%。(5)贸易顺差提高。2016年3月份,巴西贸易顺差为44.35亿美元,比上月提高13.92亿美元,其中进口比上月增加12.54亿美元,出口增加26.47亿美元,贸易顺差的扩大的原因主要是出口增加幅度大于进口增加幅度。

(五)南非工业生产持续下降,PMI回升至于荣枯线以上

(1)制造业生产指数同比增速持续为负。2016年2月份南非制造业生产指数同比下降0.19%,连续两个月处于负增长态势。(2)PMI上升至荣枯线以上。2016年3月份,南非制造业采购经理人指数为50.5,比上月增长2.6,继连续7个月低于50之后首次回升至荣枯线以上。(3)PPI增速持续上升。2016年2月份,南非PPI同比增长8.1%,增速比上月继续上升0.5个百分点,PPI同比增速仍然呈现出不断提高的趋势。(4)2015年第四季度失业率有所下降。南非2015年第四季度失业率为24.5%,比上月下降1个百分点。(5)贸易逆差大幅度缩小。2016年2月份南非贸易逆差为1.68亿兰特,比上月缩小177.03亿兰特,其中出口比上月增加192.87亿兰特,进口比上月增加23.90亿兰特,贸易逆差的大幅度缩小主要由于出口额的大幅度增加。

(六)印度工业生产由负转正,PMI继续回升

(1)工业生产同比增速转为正值。2016年2月份印度工业生产同比增速为1.99%,工业生产开始呈现同比增长态势。(2)PMI继续回升。3月份,印度制造业采购经理人指数为52.4,比上月又提高了1.3。(3)PPI持续下降。2016年3月份,印度批发价格指数WPI同比下降0.85%,连续17个月同比负增长。(4)对外贸易逆差减少。2016年3月份,印度实现贸易逆差50.71亿美元,较上月减少14.71亿美元,其中出口额为227.19亿美元,比上月增加19.8亿美元,进口额为277.90亿美元,比上月增加5.1亿美元,逆差减少主要由于出口额的大幅增加。

(七)俄罗斯工业生产持续萎靡,PMI仍位于荣枯线以下,失业率创新高

(1)工业生产持续萎靡。2016年2月份,俄罗斯工业生产指数同比下降1.63%,连续13个月同比负增长。(2)PMI仍在荣枯线以下。2016年3月份,俄罗斯制造业采购经理人指数为48.3,较上月下降1,连续4个月位于荣枯线以下。(3)PPI增速继续减缓。2016年3月份,俄罗斯PPI同比增长0.8%,增速比上月又收窄了2.7个百分点。(4)失业率有所回升。2016年2月份俄罗斯失业率为6.0%,在连续3个月维持5.8%之后有所回升,并创2014年以来的新高。(5)对外贸易顺差提高幅度有限。2016年2月份,俄罗斯贸易顺差为73.53亿美元,较上月提高0.56亿美元,同比下降46.03%,其中出口额较上月提高31.09亿美元,进口额较上月提高30.53亿美元。

三、当前我国工业经济景气判断及趋势分析

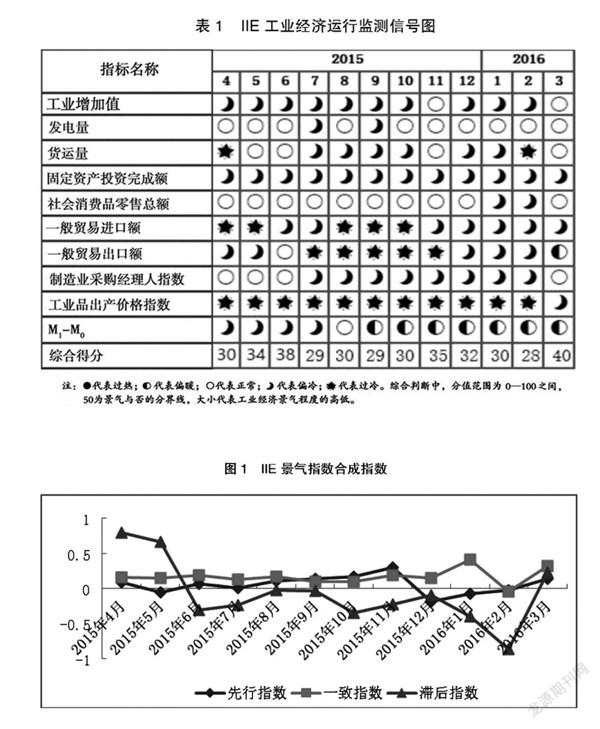

(一)2016年3月份工业经济景气度显著提高

从IIE工业经济运行监测信号图来看,2016年3月份工业经济景气度提高显著。多项指标回到正常区间,部分指标落入偏暖区间。工业增加值累计同比增速5.8%,较上月提高4个百分点。社会消费品零售总额、制造业采购经理人指数从偏冷区间回调至正常区间,工业品出厂价格指数降幅缩小,市场回暖迹象显著。而且,一般贸易出口额同比增速落入偏暖区间,尽管一般贸易进口额依旧在偏冷区间徘徊,不过降幅缩小。货币政策积极稳健, M1—M0落入偏暖区间,为工业经济增长提供了较为宽松的货币环境。

(二)2016年4月份工业经济将继续回暖

IIE景气指数先行指数预示4月份工业经济形势将延续回暖趋势,增长动力依旧依赖房地产和固定资产投资的拉动。2016年3月份,外围市场得到有效改善,美国制造业PMI触底反弹,重回荣枯线上,欧元区制造业PMI维持在荣枯线之上,并出现趋暖趋势。工业品产量同比增长相对稳定,部分工业品产量出现增长势头。受益于积极的货币政策,货币供应量M1大幅提高,而货币供应量M2增速趋缓。受房地产政策调整的影响,各项房地产指标增速较高,与此同时外贸环境也大大改善,进出口贸易同比增长均出现改善迹象,出口贸易额出现罕见的增长势头。

(执笔人:原磊、张航燕、王秀丽、李芳芳)